Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

DEVELOPMENT OF A MECHANISM FOR FORMING THE CAPITAL OF AN ENTERPRISE IN THE STOCK MARKET

Потребности производителей в инвестиционных ресурсах невозможно удовлетворить без привлечения значительных внешних источников, что требует формирования действенного внутрихозяйственного механизма повышения эффективности деятельности предприятий на фондовом рынке. Вопросы формирования капитала предприятиями, в том числе за счет механизмов фондового рынка, неоднократно исследовались отечественными учеными. В частности Т.В. Ялова и А.В. Миненко рассматривают усовершенствование реорганизаций управления финансовыми ресурсами предприятий как один из главных факторов повышения эффективности любой производственно-хозяйственной деятельности [1]. Методы привлечения долгосрочного капитала за счет кредитования и выпуска акций рассматривает К.И. Шипуль [2]. А.Е. Ушанов основное внимание уделил проблеме привлечения кредитных ресурсов отечественными предприятиями при помощи фондовых инструментов [3]. При этом проблема разработки механизма формирования капитала предприятий на фондовом рынке еще не получила должного концептуального обоснования.

Цель исследования – разработать механизм формирования капитала предприятий на фондовом рынке. Под механизмом формирования капитала предприятий на фондовом рынке мы понимаем систему принципов, инструментов, методических приемов, рычагов и процедур, которые используются в управленческой деятельности и обеспечивают оптимальные параметры процесса формирования и максимальную эффективность использования финансовых ресурсов на фондовом рынке.

Материалы и методы исследования

Важными составляющими оценки инвестиционной привлекательности потенциальных объектов инвестирования являются системы информационного и нормативно-правового обеспечения. Нормативно-правовая база включает законодательство в области инвестиционной, внешнеэкономической деятельности, рынка ценных бумаг, а также общие положения, регламентирующие порядок осуществления деятельности субъектами хозяйствования. Состав информационной базы анализа инвестиционной привлекательности разный для внутреннего и внешнего анализа. Внешний анализ базируется на официальной финансовой отчетности, которую эмитенты обязаны предоставлять в государственные регулирующие органы. Внутренний анализ базируется на системе бухгалтерского учета и отчетности предприятия. Кроме того, отдельные группы субъектов, например, через участие в управлении делами предприятия (акционеры, менеджеры) имеют доступ к более широкой информации. Это позволяет данным группам субъектов более объективно оценивать инвестиционную привлекательность предприятия.

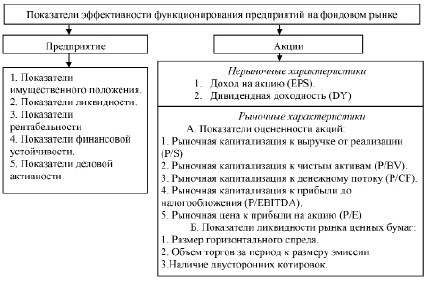

Каждому этапу анализа соответствует своя система показателей. Для расчета показателей следует придерживаться следующих правил: если оценивается планируемый выпуск ценных бумаг, то необходимо осуществлять прогнозирование отчетности предприятия по разным сценариям; если оценивается действующий выпуск ценных бумаг, то анализируется фактическая отчетность; если выпуск ценных бумаг осуществляется дочерним предприятием, то подлежит оценке как отчетность эмитента, так и консолидированная отчетность холдинга; необходимо исключать сезонные факторы, то есть все интервальные показатели должны рассчитываться за последний календарный год; необходимо оценивать не только статические, но и динамические показатели. Наиболее репрезентативные обобщающие показате ли функционирования предприятия на фондовом рынке представлены на рис. 1.

На предприятия, чьи акции характеризуются высокой ликвидностью, наибольшее влияние оказывают события, связанные с изменением стабильного состояния предприятия, а именно: процессы реструктуризации; вмешательство государства в деятельность предприятия; изменение цен на готовую продукцию и используемое в производстве сырье. На предприятия, чьи акции признаны низколиквидными, наибольшее влияние оказывают события, связанные с движением капитала на предприятии, например, изменение финансово-экономического положения, распределения акционерного капитала.

Значительное влияние на привлекательность предприятия имеет присутствие государства как акционера, проявляющееся в его заинтересованности направлять большую долю чистой прибыли на выплату дивидендов (потребление). Стратегический инвестор, напротив, заинтересован в направлении максимально возможной доли прибыли на развитие производства и стремится свести дивидендные выплаты к минимуму.

Методы оценки привлекательности предприятий на фондовом рынке можно разделить на две составляющие: для предприятий, акции которых имеют рыночную стоимость, и для предприятий, на акции которых отсутствует спрос.

Рис. 1. Показатели эффективности функционирования предприятий на фондовом рынке

В первом случае нам нужно предпринять ряд шагов:

− рассчитать отношение рыночной цены акций предприятия к определенной базе;

− оценить показатели ликвидности рынка ценных бумаг эмитента, отражающих степень заинтересованности рыночных участников в его ценных бумагах, а именно: размер спреда, соотношение объема торгов за период капитализации предприятия;

− проанализировать рискованность вложений в ценные бумаги предприятий и сравнить их доходность с доходностью портфеля ценных бумаг.

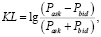

Коэффициент ликвидности акций может быть рассчитан двумя способами:

− как отношение наилучшей (наивысшей) цены покупки (Pbid) к наилучшей (самой низкой) цене продажи (Pask);

− как отношение среднего объема торгов, рассчитанного за определенный промежуток времени, к рыночной капитализации акций предприятия, находящихся в свободном обращении.

По мере того, как объем акций в свободном обращении будет сокращаться, а объем торгов акциями указанных предприятий расти или оставаться на неизменном уровне, будет соответственно расти и ликвидность этих акций.

Для количественной оценки степени ликвидности акций предприятия может использоваться формула

(1)

(1)

где KL – коэффициент, отражающий степень ликвидности акций предприятия;

1g – десятичный логарифм числа;

Pask – цена котировки продажи акций;

Pbid – цена котировки покупки акций.

Если акции данного предприятия совершенно неликвидны, то есть в торговой системе нет котировок на покупку (Pbid = 0), то коэффициент ликвидности равен нулю. Если эти акции никто не хочет продавать (значение Pask очень велико по сравнению с величиной Pbid), то коэффициент ликвидности также приближается к нулю. В процессе уменьшения спреда между котировкой на покупку и продажу значение коэффициента ликвидности растет. Когда спред нулевой (Pask = Pbid), коэффициент ликвидности становится бесконечно большим.

Важным измерителем привлекательности ценных бумаг для инвестирования является степень их риска. Под риском мы понимаем волатильность доходности портфелей (что отражается в индексах фондового рынка) и новых ценных бумаг, которая измеряется стандартным отклонением σ – квадратным корнем от деления суммы квадратов разниц показателей исторических доходов и их среднеарифметического значения на количество наблюдений n. Таким образом, волатильность цены акций можно определить по формуле [4]:

(2)

(2)

где Xi, – значение цены покупки акций;

m – среднеарифметическое значение цены покупки акций за период;

n – количество наблюдений (желательно не менее 60).

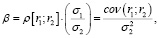

Однако настоящее представление о рыночном риске может дать только показатель рыночного риска, который рассчитывается по следующей формуле [5]:

(3)

(3)

где β – показатель рыночного (систематического) риска, показывающий меру изменения доходности ценной бумаги по сравнению с изменением доходности портфеля ценных бумаг (или индекса фондового рынка);

p[r1; r2] – коэффициент корреляции между выбранной ценной бумагой и портфелем инвестора;

cov[r1; r2] – ковариация выбранной ценной бумаги с портфелем;

r1 – прибыль от ценной бумаги, прилагаемой к портфелю;

r2 – прибыль от самого портфеля;

σ1 – стандартное отклонение показателей доходности для ценной бумаги, которая прилагается к портфелю;

σ2 – стандартное отклонение показателей доходности для самого портфеля.

Для оценки привлекательности акций, не имеющих сложившейся рыночной стоимости, а также в условиях становления организованного фондового рынка, когда рыночные котировки еще не могут рассматриваться как адекватное отражение реальной цены акций, целесообразно рассчитывать интегральный показатель инвестиционной привлекательности ценных бумаг предприятия на основе нескольких групп финансовых показателей самого предприятия и его акций.

Для предприятия – эмитента облигаций и для его потенциальных инвесторов важно определить минимально допустимую доходность, соответствующую рискам, которые будут сопровождать инвестирование в данные ценные бумаги. Поэтому важной составляющей механизма формирования капитала предприятий на фондовом рынке является методика расчета кредитоспособности предприятия – эмитента облигаций, которая, независимо от специфики бизнеса, отраслевой принадлежности, структуры расходов и доходов предприятия и отдельных показателей оценки кредитоспособности, будет конечным результатом присвоения определенного кредитного рейтинга, что позволит оценить риски облигационного займа [6]. На основе установления соответствия уровня кредитного рейтинга эмитента и рисковой надбавки можно определить минимальный уровень купонной ставки, при котором предприятие может рассчитывать на удачное открытое размещение своего облигационного займа.

Результаты исследования и их обсуждение

Предложенные концептуальные основы механизма формирования капитала предприятий на фондовом рынке представлены на рис. 2.

Выпуск акций путем их публичного размещения требует применения адекватных механизмов ценообразования, однако очень часто предприятия устанавливают цену размещения на уровне номинальной цены предыдущих выпусков или несколько выше, чтобы покрыть затраты на организацию выпуска. В связи с этим механизм формирования капитала предприятий на фондовом рынке должен включать методику, которая позволила бы проводить ценообразование на выпуск, учитывая объективные факторы, связанные с результативностью финансово-хозяйственной деятельности предприятия.

Для оценки инвестиционной привлекательности отдельного предприятия необходимо учитывать ряд факторов, обусловленных влиянием отдельных характеристик пакетов акций. Это связано с тем, что инвестор получает не сами акции как доходный актив, а определенный контроль над предприятием, который обеспечивается владением определенным пакетом акций. Наличие ряда крупных инвесторов, обладающих значительными пакетами акций, делает невозможным участие потенциального инвестора в управлении и приводит к снижению его заинтересованности в акциях такого предприятия.

В условиях развитого рынка на инвестиционную привлекательность в большей степени влияют факторы микроуровня, отражающие финансово-экономическое, производственное состояние и перспективы развития предприятия.

Рис. 2. Концептуальные основы механизма формирования капитала предприятий на фондовом рынке

Факторы макроуровня оказывают лишь корректирующее влияние. На рынках акций, находящихся в процессе формирования, государственное устройство также претерпевает процесс формирования, поэтому возможны сильные изменения состояния государственных финансов, вызывая чувство нестабильности у всех участников рынка. В этом случае влияние факторов макроуровня на привлекательность предприятий является системообразующим. Механизмы функционирования предприятий России на внешних фондовых рынках должны базироваться на выпуске депозитарных расписок по программе частного размещения, что позволит им не только сформировать имидж на международных финансовых рынках, но и привлечь средства, необходимые для развития производства.

Заключение

Таким образом, следует построить такую аналитическую модель оценки инвестиционной привлекательности предприятий, которая позволяла бы сочетать экспертные оценки с формализацией критериев эффективности, которые не зависели бы от мнения отдельных специалистов. Гибкость применения предложенного механизма в процессе формирования параметров привлечения капитала путем эмиссии ценных бумаг позволит предприятиям, с одной стороны, оптимизировать их эмиссионную политику и обеспечить свою деятельность относительно дешевыми финансовыми ресурсами, а с другой – учесть интересы широкого круга мелких владельцев ценных бумаг.

Библиографическая ссылка

Шарохина С.В., Александрова О.Б. РАЗРАБОТКА МЕХАНИЗМА ФОРМИРОВАНИЯ КАПИТАЛА ПРЕДПРИЯТИЯ НА ФОНДОВОМ РЫНКЕ // Фундаментальные исследования. 2023. № 3. С. 39-44;URL: https://fundamental-research.ru/en/article/view?id=43441 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43441