Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

PROSPECTS FOR THE DEVELOPMENT OF RUSSIAN METALLURGY IN THE CONTEXT OF NEW ECONOMIC CHALLENGES OF GEOPOLITICAL GENESIS

Металлургия – отрасль тяжелой промышленности, которая создает материально-техническую основу других производящих отраслей. Так, например, электроэнергетика, машиностроение, химическая промышленность, строительство неразрывно связаны с металлургией [1–3]. Именно поэтому рассматриваемая отрасль производства имеет огромное значение для любой страны, в которой она развивается.

Наше государство не исключение. Вклад черной и цветной металлургии в развитие России велик. По результатам работы черной металлургии страна занимает 4 место в мире по производству стали и 3 место по экспорту стальной продукции; 15 % мировой добычи железной руды приходится на Российскую Федерацию. В секторе цветной металлургии на мировом рынке под контролем нашей страны находится порядка 20 % алюминия, около 40 % никеля. Значительный вклад дает металлургия в ВВП страны: удельный вес черной металлургии составляет около 5 %, в промышленном производстве 18 %, в экспорте – 14 %; удельный вес цветной металлургии составляет около 2,3 %, в промышленном производстве 3,8 %, в экспорте – 3,6 %. Цифры довольно внушительные. В настоящее время металлургическая промышленность столкнулась с новыми вызовами: нестабильностью национальных и глобальных рынков, резким сокращением прибыли, необходимостью поиска новых поставщиков оборудования и контрольных приборов, новых потребителей продукции, новых логистических путей поставки и сбыта. Поэтому тема данного исследования является интересной и актуальной на сегодняшний день.

Материалы и методы исследования

Цель исследования заключается в анализе ситуации в черной и цветной металлургии в России в 2021–2022 гг. и определении перспектив развития металлопроизводства в условиях новых экономических вызовов геополитического генезиса.

Задачи исследования:

1. Проанализировать динамику цен на черные и цветные металлы в 2021 и 2022 гг. и определить причины и тенденции ее изменений.

2. Оценить перспективы развития металлургических рынков России с учетом базового и консервативного сценариев.

3. Проанализировать перспективы создания в Российской Арктике инновационных кластеров по добыче цветных металлов.

Для достижения цели и задач работы использовались следующие методы:

− во-первых, метод ретроспективного анализа: изучение научной литературы и аналитических отчетов по состоянию рынков металлопродукции в 2021 и в 2022 гг., обобщение, сравнение, анализ и систематизация полученных данных;

− во-вторых, метод прогнозных исследований: на материалах прогноза Стратегии развития металлургии до 2030 г., подготовленного Минпромторгом Российской Федерации, рассмотрены прогнозы реализации двух перспективных сценариев развития металлургии – базового и консервативного;

− в-третьих, метод перспективного экономического планирования: оценены перспективы планов добычи цветных металлов в Арктике с привлечением малой атомной энергетики.

Результаты исследования и их обсуждение

1. Динамика цен на черные и цветные металлы в 2021 и 2022 гг., причины и тенденции ее изменений

2021 год начался с резкого поднятия цен на черные и цветные металлы в среднем на 40 %. Такой резкий скачок был вызван отложенным спросом, причиной которого стал ковидный локдаун. Второй квартал был предсказуем, начался еще больший рост цен из-за увеличивающегося спроса. Так, цена на арматуру в России достигла колоссальной, максимальной за последнее десятилетие цены, она составила 70000 рублей за тонну. Третий и четвертый кварталы 2021 г. были характерны постепенной стабилизацией цен на рынке цветных и черных металлов [4]. Было замечено некоторое снижение цен, например, на металлопрокат, однако 2022 г. обещал неплохие перспективы. По итогам 2021 г. специалисты сделали следующие прогнозы на 2022 г.: цены на черные и цветные металлы останутся практически без изменений, с традиционными сезонными колебаниями: повышением во втором и третьем кварталах [5]. Эти прогнозы оказались неверны. В связи с новыми политическими обстоятельствами и экономическими вызовами нестабильность на рынках черных и цветных металлов усилилась.

В 2022 г. отечественные металлопроизводители столкнулись со следующими основными экономическими вызовами геополитического генезиса, предопределившими падение цен на черные и цветные металлы российского производства:

− отказ недружественных стран от российских металлов;

− переориентация металлопроизводителей России на внутренний рынок и поиск новых внешних рынков;

− неспособность крупных металлургических компаний адаптироваться к новым вызовам и найти новые эффективные рынки сбыта;

− рост конкуренции на внутреннем рынке при снижении спроса.

В результате произошло резкое снижение объемов производства и падение цен. Сложилась ситуация, абсолютно обратная той, что была в 2021 г. на рынке черных и цветных металлов. И абсолютно обратная прогнозам: вместо традиционного сезонного роста цены на цветной и черный металл во 2 квартале 2022 г. полетели вниз – редкое явление за всю историю постковидного развития металлургических рынков.

Интересно, что мировые цены на металлы так же резко сократились во второй половине 2022 г. (рис. 1).

Рис. 1. Стоимость цветных металлов на мировом рынке (по материалам [6])

График демонстрирует резкое снижение индекса металлов, торгуемых на Лондонской бирже металлов (LMEX) во втором и третьем кварталах 2022 г. За последнее время столь резкое снижение мировых цен на цветные металлы в самый разгар строительного сезона наблюдалось только в 3 квартале 2008 г. Летом 2022 г. потребители находились в ожидании дальнейшего роста цен на энергоносители, снижения деловой активности в промышленном производстве и строительстве, что негативно сказывалось на спросе.

Генезис снижения цен и объемов производства у каждого из цветных и черных металлов свой. Но есть и единые определяющие причины. Первая и наиболее важная из них – возросшие риски мирового кризиса. В ближайший год кризис очень существенно затронет страны Европы. Причина тому – энергокризис, вызванный недопоставками энергоресурсов из России. Высокие цены на энергоносители привели к резкому сокращению производства во всех отраслях промышленности, что неизбежно сказывается на спросе на металлопродукцию. Рецессия ожидается в Японии, США, Канаде, Южной Корее. Генезис этой причины заключается в перестройке мировой экономики из-за санкций против России. Кроме того, следует учитывать сверхслабую монетарную политику, проводимую национальными центральными банками в этих странах. Китай, экономика которого существенно ослабла из-за политики «нулевой терпимости» к COVID-19, когда промышленное производство, строительные работы, все виды хозяйственной деятельности останавливались при малейшем подозрении на распространение коронавируса, восстановился еще не в полном объеме, также потребляет существенно меньше металла по сравнению с прошлыми, доковидными годами.

Металлы и в первую очередь цветные металлы – это материально-технические ресурсы, потребляемые в значительной степени инновационными и высокотехнологичными производствами [7; 8]. Таким образом, их цена прямо пропорционально реагирует на стоимость инвестиций и тенденции деловой активности. Свинец, используемый в производстве аккумуляторов для машин, дешевеет из-за стагнации на автомобильном рынке. На стоимости цинка, титана и алюминия негативно сказываются трудности в авиационной отрасли. Те же причины породили снижение спроса и, соответственно, цены на никель, который также используется для производства авиационных двигателей и аккумуляторных батарей. Олово используется в производстве высокотехнологичных продуктов: солнечных батарей, электроники, медтехники; снижение деловой активности здесь также привело к падению цен. Снижение производства легированных сталей также повлияло на падение спроса на никель, титан, алюминий, молибден, медь, кобальт, марганец и другие цветные металлы. Стоимость железа, которое, так же как и медь, используется практически во всех отраслях народного хозяйства, также упала. Это свидетельствует о том, что объемы промышленного производства снижаются повсеместно и глобально.

2. Перспективы развития металлургических рынков России с учетом базового и консервативного сценариев

Перспективы выхода из стагнации и кризиса не очевидны. На сегодняшний день слишком много неопределенностей, связанных как с политической обстановкой, так и с экономической ситуацией в стране и в мире. Но, несмотря на это, Минпромторг Российской Федерации прогнозирует стабилизацию ситуации на рынках черной и цветной металлургии.

Так, согласно проекту Стратегии развития металлургии до 2030 года, подготовленному Минпромторгом, цветную и черную металлургию ожидает бурный рост в 2025–2030 гг.; специалисты Министерства считают, что объемы производства металлов в России к 2030 г. могут значительно превзойти показатели успешного 2021 г. [9].

В проекте Стратегии предложены два сценария развития металлургии – базовый и консервативный (более пессимистический). Согласно базовому сценарию, производство алюминия в России к 2030 г. может составить 5,3 млн т (+35 % к 2021 г.), меди – 1,1 млн т (+19 %), цинка – 410 000 т (рост в 2,1 раза), никеля – 280 000 т (+45 %). По мнению специалистов Минпромторга, рост будет осуществлен преимущественно за счет увеличения экспорта алюминия на 38 % до 3,9 млн т, меди – на 50 % до 930 000 т, никеля – на треть до 260 000 т, цинка – более чем в 150 раз, до 155 000 т (против 1000 т в 2021 г.). Эксперты Минпромторга ждут просадки поставок за рубеж цветных металлов в 2022–2023 гг. из-за антироссийских санкций, затем они начнут постепенно восстанавливаться [10].

Второй вариант – консервативный, также предусматривает рост производственных показателей по сравнению с 2021 г. по железу, алюминию, никелю и цинку, но более скромный. В нем выпуск алюминия в стране к 2030 г. увеличится на 14 % до 4,3 млн т, никеля – на 19 % до 240 000 т, цинка – на 7 % до 210 000 т. При этом производство меди может снизиться сразу на 36 % до 750 000 т. При реализации консервативного сценария экспорт алюминия увеличится на 31 % до 3,4 млн т, меди – на 12 % до 530 000 т, никеля – на 22 % до 222 000 т, цинка – в 25 раз до 25 000 т [10]. В проекте поясняется, что мировой рынок алюминия сейчас находится «в зоне турбулентности» из-за высоких геополитических рисков и возможных ограничений производства из-за высокой цены на энергоносители. Также специалисты выделили основное направление для работы в будущих годах – исключительно экспорт сможет стать причиной экономического роста на рынке черных и цветных металлов. Таким образом, эффективность российского металла на внутреннем и мировом рынке будет определяться, с одной стороны, потребностью в металле как сырье для строительства и производства, в первую очередь высокотехнологичного; с другой стороны – способностью производителей обеспечить низкую себестоимость металлов в условиях экономических вызовов геополитического генезиса.

3. Перспективы создания в Российской Арктике инновационных кластеров по добыче цветных металлов

Арктика, как никакой другой российский регион, богата цветными и драгоценными металлами: по состоянию на 1 января 2021 г. запасы золота составляли 1774 т (12 % от общероссийских), серебра – 27,3 тыс. т (22 %), меди – 41,5 млн т (42 %), свинца – 1,1 млн т (6 %), цинка – 2,5 млн т (4 % от запасов по России). Добыча золота в российской Арктике в 2021 г. составила 38,7 т (9 % от общероссийской), серебра – 247 т (11 %), меди – 480 тыс. т (42 %) [11].

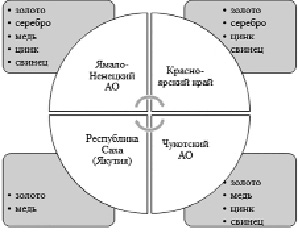

Перспективы оживления и развития металлургических рынков, в первую очередь глобальных, предопределяют поиск новых направлений и проектов добычи цветных, в том числе драгоценных, металлов. В июне 2022 г. госкорпорацией «Росатом» был представлен проект создания в Российской Арктике девяти инновационных кластеров по добыче цветных и драгоценных металлов (рис. 2).

Кластеры являются инновационными, поскольку в качестве генераторов энерии для добычи и обогащения руд цветных металлов будут использоваться плавучие атомные теплоэлектростанции (ПАТЭС) или атомные станции малой мощности (АСММ). Использование малых атомных станций – новый перспективный проект корпорации «Росатом». В настоящее время удаленные и изолированные арктические территории в основном получают энергию от дизельных электростанций. Такая генерация не может обеспечить крупные энергоемкие проекты добычи и обогащения руд цветных металлов, а также дальнейшего производства продукции высоких переделов [12; 13]. Важно и то, что атомная энергия во много раз дешевле. В настоящее время предложения по созданию инновационных кластеров по добыче цветных металлов в Арктике оцениваются в Министерстве природных ресурсов и экологии Российской Федерации.

Общий объем инвестиций со стороны государства и бизнес-сообщества планируется на уровне 1200 млрд руб. В эту сумму входят затраты на геологоразведку, строительство производственной, в том числе энергетической, и социальной инфраструктуры кластера, возведение и запуск в эксплуатацию предприятий по добыче и обогащению руды.

Рис. 2. Перспективная продукция инновационных кластеров по добыче цветных металлов в Российской Арктике

Основой успешности деятельности кластеров станет создание продуктов высоких переделов с существенной добавленной стоимостью [14; 15]. Геологоразведка, предшествующая проектам создания кластеров цветной металлургии, будет способствовать пополнению минерально-сырьевой базы российской Арктики и страны в целом. Детальное изучение месторождений планируется осуществить за счет государственных, а затем и частных инвестиций. Развитие Северного морского пути будет способствовать решению логистических проблем создания и функционирования кластеров. Цветные металлы, произведенные в Арктике, предполагается использовать для нужд российской промышленности, а также экспортировать в Азию.

Выводы

Проведенное исследование позволило сделать следующие выводы:

1. В настоящее время отечественные металлопроизводители столкнулись с глобальными вызовами геополитического генезиса, предопределившими падение цен на черные и цветные металлы российского производства: отказ недружественных стран от российских металлов; переориентация металлопроизводителей на внутренний рынок и поиск новых внешних рынков; неспособность крупных металлургических компаний адаптироваться к новым вызовам и найти новые эффективные рынки сбыта; рост конкуренции на внутреннем рынке при снижении спроса.

2. Современные перспективы развития черной и цветной металлургии в России – тема достаточно острая, так как в условиях нестабильности прогнозы относительно нее делать проблематично, что доказывается опытом 2022 г. Но прогнозы развития металлургии достаточно оптимистичны: по мнению экспертов Минпромторга Российской Федерации, в будущем с помощью развития внутреннего рынка и увеличения поставок на экспорт отрасль сможет многократно увеличить свои показатели. Эффективность российского металла на внутреннем и мировом рынке будет определяться, с одной стороны, потребностью в металле как сырье для строительства и производства, в первую очередь высокотехнологичного; с другой стороны – способностью производителей обеспечить низкую себестоимость металлов в условиях экономических вызовов геополитического генезиса.

3. Перспективы оживления и развития металлургических рынков предопределяют поиск новых направлений и проектов добычи цветных, в том числе драгоценных, металлов. Одним из таких проектов может стать создание в Российской Арктике девяти инновационных кластеров по добыче и обогащению руд цветных и драгоценных металлов с привлечением в качестве генераторов энергии атомных станций малой мощности. В условиях санкционных ограничений деятельности госкорпораций на внешних западных рынках реализация мощных инновационных проектов, нацеленных на развитие внутреннего рынка и стимулирование экспорта в азиатские страны, актуальна, своевременна и перспективна.

Библиографическая ссылка

Самарина В.П., Склярова Е.А., Жилинкова А.П. ПЕРСПЕКТИВЫ РАЗВИТИЯ РОССИЙСКОЙ МЕТАЛЛУРГИИ В УСЛОВИЯХ НОВЫХ ЭКОНОМИЧЕСКИХ ВЫЗОВОВ ГЕОПОЛИТИЧЕСКОГО ГЕНЕЗИСА // Фундаментальные исследования. 2023. № 3. С. 17-22;URL: https://fundamental-research.ru/en/article/view?id=43437 (дата обращения: 16.06.2026).

DOI: https://doi.org/10.17513/fr.43437