Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

IMPROVING THE METHODOLOGY FOR ASSESSING THE EFFICIENCY OF A COMMERCIAL BANK BRANCH

Результатом деятельности любой социально-экономической системы является ее эффективность, которая в наиболее общем виде определяется как соотношение затрат и полученного результата.

Особую значимость приобретают вопросы определения эффективности деятельности отделений коммерческого банка. Несмотря на методическое многообразие и вариативность подходов к анализу финансово-хозяйственной деятельности коммерческого банка, в настоящее время не существует в достаточной степени проработанной, четко структурированной, унифицированной системы оценки эффективности деятельности отделения банка. Как правило, эффективность определяется по банку в целом, что с позиций организации рационального управления кредитной организацией не предоставляет возможности своевременного выявления неэффективных отделений.

Существующие разрозненные теоретико-методологические подходы к оценке эффективности деятельности отделений банка носят дискуссионный характер и требуют дальнейшей научно-методологической и методической проработки, что доказывает высокую актуальность и практическую значимость разработок в этом направлении.

Цель исследования заключается в выработке методического подхода к оценке эффективности деятельности отделения коммерческого банка.

Материалы и методы исследования

Эффективность деятельности банка в целом и его отделений имеет большое влияние как на кредитную организацию, поскольку предоставляет возможность выявления слабых мест в деятельности организации и ее корректировке с целью повышения эффективности в будущем, так и на текущих и потенциальных клиентов банка, стремящихся минимизировать свои риски, удовлетворяя потребность в банковских услугах и продуктах.

Прежде всего, необходимо отметить, что в современной научной литературе не существует единого подхода к определению сущностно-содержательной характеристики понятия «эффективность», которое зачастую подменяется таким сопряженным понятием, как «результативность». Однако необходимо понимать, что показатели эффективности достигаются через показатели результата, что в свою очередь указывает на взаимообусловленность и взаимодополняемость понятий.

В данном исследовании не будем останавливаться на анализе существующих международных и отечественных теоретико-методологических подходов к оценке эффективности деятельности банка, поскольку они получили достаточное развитие в научно-периодической литературе [1; 2] и применение в практической банковской деятельности [3; 4].

В данной работе будем придерживаться следующего определения: эффективность деятельности коммерческого банка – это экономическая категория, характеризующая достигнутый банком в процессе деятельности финансовый результат, а также заранее установленные стратегические цели или ориентиры, обеспечивающие его конкурентоспособность и устойчивое развитие [2].

Для целей настоящего исследования из существующих методов, применяемых при комплексной оценке деятельности кредитной организации, предлагается использование метода рейтинговой оценки (балльно-весовой оценки) и коэффициентного метода. К преимуществам балльно-весовой оценки относятся комплексный характер оценочных процедур на основе результатов оценок по различным параметрам. К преимуществам коэффициентного метода, помимо комплексного характера оценки, основанного на расчете разработанного перечня коэффициентов, простоты, оперативности и ретроспективного характера оценки, относится возможность трактовки результатов оценки с учетом нормативных значений и аналогичных показателей банков-конкурентов.

Современная теория финансового анализа выработала значительное количество коэффициентов, применяемых при оценке финансово-операционной деятельности банка [5; 6]. Однако необходимо отметить, что значительная часть показателей не может быть применена для определения эффективности деятельности отделения банка, поскольку существуют ограничения учетно-аналитического характера, не позволяющие производить расчеты по отдельным показателям.

Для анализа эффективности деятельности отделения банка предлагаем использовать следующий набор коэффициентов (показателей), характеризующих, по нашему мнению, ключевые аспекты деятельности отделения банка, которые в конечном итоге будут сводиться к интегральному показателю эффективности (ИПЭ).

Коэффициент «агрессивности-осторожности» кредитной политики (К1) характеризует направленность кредитной политики и определяется по формуле

.

.

Если коэффициент больше 70 %, то можно считать, что банк проводит «агрессивную» кредитную политику (верхний предел такой политики установлен на уровне 78 %, если показатель выше верхнего предела, то отделение осуществляет неоправданно опасную кредитную деятельность). Если же коэффициент меньше 60 %, то это означает, что банк проводит «осторожную» кредитную политику (при осторожной кредитной политике нижний предел устанавливается на уровне 53 %). Значение показателя ниже 53 % говорит о возможности присутствия у банка угрозы недополучения прибыли и возникновения убытков.

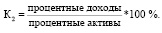

Следующий показатель, характеризующий эффективность активных операций – доходность активов отделения банка (К2):

Рост показателя в динамике является положительной тенденцией для отделения, т.е. чем выше значение показателя, тем выше доходность.

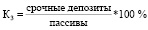

Следующий показатель – доля срочных депозитов в общей сумме пассивов (К3) рассчитывается по формуле

.

.

Коэффициент характеризует степень постоянства и стабильности ресурсной базы, рост доли срочных депозитов в общей сумме пассивов отделения банка оценивается положительно, поскольку срочные депозиты как наиболее стабильная составляющая обеспечивают на приемлемом уровне и позволяют повышать ликвидность банка, проводить операции по размещению ресурсов на более длительные сроки. Рекомендуемый уровень доли срочных депозитов должен составлять не менее 50 %.

Следующий показатель эффективности деятельности отделения – коэффициент эффективности использования привлеченных средств (К4):

.

.

Если значение коэффициента составляет 100 %, это означает, что банк использует весь объем привлеченных средств исключительно как ресурс кредитования; если значение показателя больше 100 % – это свидетельствует о наличии у банка возможности использовать привлеченные средства не только в качестве кредитных ресурсов, но и в качестве источника других активных операций; если значение показателя меньше 100 % – вероятно, что банк недостаточно эффективно привлекает средства для осуществления кредитных операций.

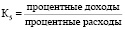

Коэффициент соотношения процентных доходов и расходов (К5) определяется по формуле

.

.

Коэффициент оценивает доходность операций отделения банка. Рост показателя свидетельствует о повышении эффективности деятельности.

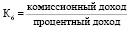

Следующий показатель – коэффициент соотношения комиссионного и процентного доходов (К6) представляет собой отношение

.

.

Показатель оценивает соотношение безрискового и рискового доходов банка. Положительной тенденцией является рост показателя в динамике, т.е. чем выше значение показателя, тем лучше для организации.

Показатель структуры расходов (К7) рассчитывается по формуле

К7 = (административно-управленческие расходы / чистые доходы) *100%.

Данный коэффициент показывает, сколько административно-управленческих расходов приходится на 1 рубль финансового результата.

Коэффициент эффективности затрат (К8) представляет собой соотношение доходов и расходов:

.

.

Коэффициент оценивает эффективность работы отделения банка, его возможность покрывать расходы доходами. Он должен быть больше 1. Если равен 1, то отделение банка является безубыточным, если меньше 1, то отделение убыточно.

Следующий коэффициент Cost Income Ratio (CIR), или операционная эффективность, является признанным в международной практике показателем эффективности работы отделения банка [3].

Данный коэффициент предлагается рассматривать в двух вариациях: CIR отделения и CIR сотрудника.

CIR отделения (К9), рассчитывается по формуле

Коэффициент показывает, сколько рублей понадобилось потратить в рамках работы отделения, чтобы сгенерировать 1 рубль дохода. Рост показателя свидетельствует о снижении эффективности деятельности, уменьшение – о росте эффективности. Если показатель CIR превышает 100 %, то это означает, что банк ведет убыточную деятельность. Приемлемым для банковской практики является значение показателя CIR в пределах до 50 %.

CIR сотрудника (К10) определяется следующим образом:

.

.

Коэффициент показывает, сколько рублей понадобилось потратить на сотрудника в рамках работы отделения, чтобы сгенерировать 1 рубль дохода.

Для определения интегрального показателя эффективности предлагается использовать подход, применяемый Центральным Банком РФ в указаниях № 4336-У от 3 апреля 2017 г. «Об оценке экономического положения банков» [7], построенный на коэффициентном методе и системе балльно-весовой оценки.

По результатам расчета коэффициентов, исходя из полученных значений, каждому из предложенных показателей присваивается свой балл и экспертным путем определяется вес (алгоритм определения веса представлен более подробно в указаниях Центрального Банка РФ № 4336-У от 3 апреля 2017 г. «Об оценке экономического положения банков») (табл. 1).

Таблица 1

Балльно-весовая оценка показателей эффективности деятельности отделения банка

|

Наименование показателя |

Значения |

Вес |

||

|

1 балл |

2 балла |

3 балла |

||

|

Коэффициент «агрессивности-осторожности» кредитной политики, К1 |

≥ 53 и < 60 |

≥ 60 и ≤ 78 |

< 53 и > 78 |

3 |

|

Коэффициент доходности активов отделения банка, К2 |

≥1,4 |

≥ 0 и < 1,4 |

< 0 |

3 |

|

Доля срочных депозитов в общей сумме пассивов, К3 |

≥ 50 и < 75 |

≥ 75 и < 100 |

< 50 |

2 |

|

Коэффициент эффективности использования привлеченных средств, К4 |

> 100 |

=100 |

< 100 |

3 |

|

Коэффициент соотношения процентных доходов и расходов, К5 |

≥ 1 |

> 0 и < 1 |

≤ 0 |

2 |

|

Коэффициент соотношения комиссионного и процентного доходов, К6 |

≥ 0,5 |

> 0 и < 0,5 |

≤ 0 |

2 |

|

Показатель структуры расходов, К7 |

≤ 60 |

> 60 и ≤ 100 |

> 100 |

2 |

|

Коэффициент эффективности затрат, К8 |

> 1 |

= 1 |

< 1 |

3 |

|

CIR отделения, К9 |

> 0 и < 50 |

> 50 и < 100 |

≥ 100 |

3 |

|

CIR сотрудника, К10 |

> 0 и < 50 |

> 50 и < 100 |

≥ 100 |

2 |

По результатам присвоения балла и определения веса осуществляется расчет интегрального показателя эффективности отделения банка по формуле

Полученные значения заносятся в табл. 2, где в динамике можно проследить изменение положения отделения банка.

Таблица 2

Оценка деятельности отделения банка на основе интегрального показателя эффективности

|

Период |

«Хорошее» |

«Удовлетворительное» |

«Сомнительное» |

|

≥ 1 и < 2 |

≥ 2 и < 3 |

≥ 3 |

|

|

2021 |

|||

|

2022 |

|||

|

… |

Таблица 3

Основные показатели деятельности ДО «Х», руб.

|

КБК |

Показатель |

01.2022 |

02.2022 |

03.2022 |

04.2022 |

05.2022 |

06.2022 |

|

10 |

АКТИВЫ |

439243609,5 |

556881344,7 |

552765478,5 |

652683752,5 |

672292862,9 |

701282980 |

|

20 |

ПАССИВЫ |

695108987,4 |

686980272 |

731773442 |

762492823,2 |

786965244,2 |

841881026,8 |

|

203020 |

Срочные |

592873426,3 |

604606817,8 |

678536306,8 |

704709605,8 |

732688007,3 |

771326273 |

|

15 |

Операционная прибыль |

2419271,977 |

3154628,738 |

7453816,145 |

2810651,946 |

2397356,045 |

2990587,882 |

|

151010 |

Процентные доходы |

3774978,9 |

3958846,1 |

5096607,1 |

5862212,5 |

6620920,1 |

6036542,8 |

|

151020 |

Процентные расходы |

3905247,0 |

3621178,3 |

1706313,6 |

8884137,9 |

9817574,3 |

8824691,6 |

|

151030 |

Трансфертные доходы-расходы |

2 074 402 |

1 995 914 |

3 769 186 |

5 063 896 |

5 113 958 |

4 701 702 |

|

1520 |

Чистые комиссионные доходы |

501044,1 |

837853,2 |

252009,6 |

748843,2 |

492179,9 |

1109863,4 |

|

152510 |

Штрафы, пени, неустойки полученные |

5 922 |

11 622 |

25 325 |

20 218 |

4 017 |

10 911 |

|

1599 |

Вмененные доходы-расходы |

31 828 |

28 428 |

17002,38333 |

380 |

16 144 |

43 740 |

|

20 |

Операционные расходы |

2167087,41 |

1723741,94 |

1811521,77 |

2183826,04 |

1816250,98 |

2096106,65 |

|

2004 |

Административно-хозяйственные расходы |

2167087,41 |

1723741,94 |

1811521,77 |

2183826,04 |

1816250,98 |

2096106,65 |

|

200401 |

Затраты на персонал |

1083931,83 |

696042,14 |

739026,91 |

1040747,77 |

723677,28 |

686756,72 |

|

Финансовый результат |

-1969107,87 |

-1542362,91 |

3756120,79 |

-1851909,95 |

-5149491,18 |

-1877628,78 |

Таблица 4

Определение балльно-весового значения показателей эффективности деятельности ДО «Х»

|

Показатель |

УВ |

Значение показат. на 01.2022 |

Балл |

Б-В значение |

Значение показат. на 02.2022 |

Балл |

Б-В значение |

Значение показат. на 03.2022 |

Балл |

Б-В значение |

Значение показат. на 04.2022 |

Балл |

Б-В значение |

Значение показат. на 05.2022 |

Балл |

Б-В значение |

Значение показат. на 06.2022 |

Балл |

Б-В значение |

|

К1 |

3 |

63,2 |

2 |

6 |

81,1 |

3 |

9 |

75,5 |

2 |

6 |

85,6 |

3 |

9 |

85,4 |

3 |

9 |

83,3 |

3 |

9 |

|

К2 |

3 |

0,9 |

2 |

6 |

0,7 |

2 |

6 |

0,9 |

2 |

6 |

0,9 |

2 |

6 |

1,0 |

2 |

6 |

0,9 |

2 |

6 |

|

К3 |

2 |

85,3 |

2 |

4 |

88,0 |

2 |

4 |

92,7 |

2 |

4 |

92,4 |

2 |

4 |

93,1 |

2 |

4 |

91,6 |

2 |

4 |

|

К4 |

3 |

158,3 |

1 |

3 |

123,4 |

1 |

3 |

132,4 |

1 |

3 |

116,8 |

1 |

3 |

117,1 |

1 |

3 |

120,0 |

1 |

3 |

|

К5 |

2 |

0,97 |

3 |

6 |

1,09 |

1 |

2 |

2,99 |

1 |

2 |

0,66 |

3 |

6 |

0,67 |

3 |

6 |

0,68 |

3 |

6 |

|

К6 |

2 |

0,13 |

3 |

6 |

0,21 |

3 |

6 |

0,05 |

3 |

6 |

0,13 |

3 |

6 |

0,07 |

3 |

6 |

0,18 |

3 |

6 |

|

К7 |

2 |

-110,1 |

3 |

6 |

-111,8 |

3 |

6 |

48,2 |

1 |

2 |

-117,9 |

3 |

6 |

-35,3 |

3 |

6 |

-111,6 |

3 |

6 |

|

К8 |

3 |

1,0 |

2 |

6 |

1,3 |

1 |

3 |

2,6 |

1 |

3 |

1,1 |

1 |

3 |

1,0 |

2 |

6 |

1,1 |

1 |

3 |

|

К9 |

3 |

89,6 |

2 |

6 |

54,6 |

2 |

6 |

24,3 |

1 |

3 |

77,7 |

2 |

6 |

75,8 |

2 |

6 |

70,1 |

2 |

6 |

|

К10 |

2 |

44,8 |

1 |

2 |

22,1 |

1 |

2 |

9,9 |

1 |

2 |

37,0 |

1 |

2 |

30,2 |

1 |

2 |

23,0 |

1 |

2 |

|

25 |

51 |

47 |

37 |

51 |

54 |

51 |

Интегральный показатель эффективности деятельности отделения по совокупности показателей, характеризующих основные аспекты деятельности отделения, определяет состояние отделение банка следующим образом:

− «хорошее» – значение показателя ИПЭ больше либо равно «1», но меньше «2» – банк не испытывает финансовых трудностей и характеризуется высоким уровнем эффективности деятельности в целом;

− «удовлетворительное» – значение показателя ИПЭ больше либо равно «2», но меньше «3» – банки, не имеющие текущих трудностей, но в деятельности которых выявлены недостатки, которые могут обернуться проблемами в течение 12 мес.;

− «сомнительное» – значение показателя ИПЭ больше либо равно «3» – отделения банка, финансовые трудности которых могут в течение года привести к возникновению проблем, угрожающих интересам клиентов банка [8].

Изменение положения отделения в динамике определяет необходимость корректировки его деятельности с целью повышения ее эффективности.

Результаты исследования и их обсуждение

Апробацию методического подхода – расчет интегрального показателя эффективности деятельности отделения – проводили на примере одного из отделений ПАО «Московский кредитный банк».

Исходные данные для расчета представлены в табл. 3.

В табл. 4 представлены результаты расчета значения показателя и определено балльно-весовое значение показателей эффективности деятельности отделения банка.

Далее, используя формулу определения интегрального показателя эффективности отделения, рассчитываем

Полученные результаты вносим в табл. 5 и получаем конечную характеристику отделения относительно эффективности его деятельности в конкретный временной период.

Аналогично рассчитываем ИПЭ для каждого периода, полученные значения вносим в табл. 5.

Таблица 5

Оценка деятельности ДО «Х» на основе интегрального показателя эффективности

|

Период |

«Хорошее» |

«Удовлетворительное» |

«Сомнительное» |

|

≥ 1 и < 2 |

≥ 2 и < 3 |

≥ 3 |

|

|

01.2022 |

2,04 |

||

|

02.2022 |

1,88 |

||

|

03.2022 |

1,48 |

||

|

04.2022 |

2,04 |

||

|

05.2022 |

2,16 |

||

|

06.2022 |

2,04 |

Таким образом, можем заключить, что ДО «Х» не имеет текущих трудностей, но в его деятельности имеются недостатки, которые могут обернуться проблемами в течение 12 мес.

Высокая волатильность значений коэффициентов и показателей ДО «Х» обусловлена сложившимися условиями осуществления операционной деятельности – существенный рост ставок по депозитам в результате повышения ключевой ставки до 20 %. С учетом наметившихся положительных тенденций в части роста депозитного портфеля и роста кредитного портфеля следует принять меры в разрезе каждого показателя, что в итоге будет способствовать повышению эффективности деятельности отделения.

Поскольку анализируемые коэффициенты, по сути, являются результирующими показателями деятельности менеджеров и основаны на эффективности продаж, любые изменения, направленные на повышение эффективности деятельности отделения, будут связаны, прежде всего, с корректировкой (актуализацией) плана продаж банковских продуктов. Поэтому представляется логичной доработка в перспективе методического подхода путем включения в него коэффициентов эффективности менеджеров, что, по нашему мнению, позволит получить более точную детализацию по содержанию и взаимозависимости коэффициентов.

Заключение

Представленный методический подход показал, что предлагаемые коэффициенты, используемые для получения интегрального показателя эффективности деятельности отделения, взаимосвязаны и подтверждают реальное положение отделения банка, что усиливает достоверность и объективность полученного результата.

Практическая значимость предложенного подхода заключается в возможности его применения в практической деятельности коммерческого банка, имеющего отделения, для оценки их эффективности и при необходимости корректировки деятельности.

Представленный подход является частным мнением коллектива авторов, не претендует на абсолютную истину и исчерпывающее решение проблемы, поэтому предлагается для обсуждения профессиональным сообществом и дальнейшего развития.

Библиографическая ссылка

Асланов Д.И., Смолина Е.П., Антонов Е.Т., Голубова М.И. СОВЕРШЕНСТВОВАНИЕ МЕТОДИКИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ОТДЕЛЕНИЯ КОММЕРЧЕСКОГО БАНКА // Фундаментальные исследования. 2023. № 1. С. 7-14;URL: https://fundamental-research.ru/en/article/view?id=43413 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43413