Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ANALYSIS OF THE LEVEL OF DEPOSIT RISK PJST SKB PRIMORYE «PRIMSOTSBANK»

Из-за воздействия пандемии коронавируса и глобальных экономических санкций циклический финансовый кризис в банковской отрасли является причиной реструктуризации коммерческих банков, банкротства и снижения эффективности. В результате этих процессов доверие населения к финансовым учреждениям снизилось, что повлияло на сокращение банковского капитала, сокращение сроков вкладов для вкладчиков, увеличение числа досрочных прекращений депозитных договоров и изъятия вкладов. В указанных обстоятельствах разработка и реализация поведенческих стратегий, направленных на повышение устойчивости пассивного фундамента рынка депозитов физических лиц, стала важнейшим критерием повышения эффективности коммерческих банков и всей банковской системы. Следует отметить, что теоретическая основа для формулирования поведенческих стратегий коммерческих банков на данном рынке несовершенна с точки зрения методов оценки их эффективности и их влияния на качественные и количественные показатели коммерческих банков.

Следовательно, необходимо сформулировать теоретические и практические меры по формированию и реализации возможных принципов поведения на рынке депозитов для обеспечения устойчивой работы банков, что весьма актуально. При отсутствии зрелой стратегии, которая могла бы учитывать структуру капитала, клиентскую базу, стратегическую направленность и условия внешней среды, в которой работает банк, коммерческий банк не может эффективно работать для обслуживания физических лиц.

В современной экономической литературе выделено три определения понятия «поведенческие стратегии банков на рынке депозитов физических лиц».

Первый метод предполагает представление поведенческих стратегий как важной составляющей системы управления пассивами.

Второй метод подразумевает поведенческую стратегию рынка депозитов физических лиц как одну из важных частей кредитной политики.

Третий метод дает понять, что поведенческая стратегия рынка депозитов физических лиц – это стратегия по привлечению средств вкладчиков и эффективного управления процессом привлечения.

Материалы и методы исследования

Рассмотрим этапы формирования стратегии поведения физических лиц на депозитном рынке, используемые банками.

Первый этап предполагает разработку возможных путей по привлечению и созданию ресурсной базы. Второй этап несет в себе мероприятия, которые осуществляются банками для управления операциями по вкладам клиентов. Третий же этап представляет собой поиск подходов непосредственно к депозитному процессу. Итоговый, четвертый, этап – это контроль и внесение необходимых правок в процесс [1, с. 2–92].

Главная цель использования вышеперечисленных этапов – формирование необходимого инструментария для создания прочной ресурсной базы банка.

Основополагающие элементы стратегии поведения на рынке депозитов физических лиц:

− начальные правила приема и выдачи сберегательных вкладов;

− содержание методик заключения договоров;

− правовые статусы субъектов договора вклада;

− документация клиентов для заключения договоров;

− способы начисления и осуществление выплат процентов по вкладам;

− права и обязанности вкладчиков и банка.

Оставшиеся по депозитам средства могут приносить наибольшую прибыль, если эффективно их разместить. Эффективности можно достичь при условии проведения реальной оценки рынка, баланса между пассивами и активами, а также допустимого уровня доходности/риска и ликвидности [2].

Мероприятия по осуществлению депозитных операций разрабатываются при четком понимании цели, конъюнктуры рынка, а также базовых элементов стратегии.

Для начала нужно провести анализ ситуации, который позволит увидеть полную картину о состоянии внешней среды и предоставить характеристики внутреннего потенциала. На основе такого анализа мы получим сильные и слабые стороны банка, его реальные и потенциальные возможности, а также угрозы внешней среды [3].

Внешний анализ выявляет качественные и количественные факторы, которые позволяют описать нынешнее состояние экономики, в которой банк стремится вести свою деятельность. Также данный анализ определяет влияние факторов на показатели работы банка и формирует прогноз возможных изменений в будущем.

Проведение внутреннего же анализа позволяет исследовать клиентскую базу, динамику ее изменений, определять финансовое состояние банка, а также находить соответствие организационной структуры банка поставленным целям [4; 5, с. 36–41]. В итоге ситуационный анализ становится базой для возникновения возможных стратегий поведения физических лиц на рынке депозитов, так как он показывает, соответствуют ли цели банка уровням внешней среды при заданных показателях экономического риска.

Можно выделить основные проблемы, которые возникают в процессе создания новой стратегии поведения на рынке депозитов физических лиц:

− недостаточный уровень доверия к банку со стороны вкладчиков;

− приемлемая для клиентов продуктовая корзина с большой долей вероятности не будет прибыльной для банка;

− конкуренция основана непосредственно на разнице в размерах ставок по вкладам [6, с. 34–37].

Для решения описанных проблем проводят следующие мероприятия:

− репутация бренда изначально развивается на локальных рынках, проводится глубокий маркетинговый опрос клиентских зон для выявления реальных потребностей;

− привлечение клиентов с помощью инновационных продуктов при сохранении необходимого уровня маржинальности с акцентом на качество предлагаемых услуг;

− создаются особые условия обслуживания крупных вкладчиков;

− представление вкладчику исчерпывающего спектра интересующих его банковских услуг [7, с. 43–52].

Наиболее зрелая с точки зрения эволюции экономической теории кластеризация вкладов в США была проанализирована В.М. Усоскиным [8, с. 319]. Данная теория сопоставляет границы между счетами до востребования и срочными вкладами. Однако этот пример невозможно адаптировать к российской практике из-за того, что ГК РФ предполагает возможность изымать срочные вклады до истечения срока их окончания.

Категории вкладов, принятые в США и Европе:

− вклады с максимальной вероятностью изъятия;

− ненадежные вклады (25–30 % от размера вклада могут быть изъяты);

− стабильные (вероятность изъятия минимальна).

Классификация депозитов чрезвычайно важна для банков, потому что структурный анализ депозитов на этой основе предназначен для определения степени ликвидности, диверсификации обязательств, соответствия обязательств и сроков погашения активов коммерческих банков.

Публичное акционерное общество Приморского края «Примсоцбанк» – это компания с многолетней историей: решение о создании банка было принято 30 июня 1993 г. Миссия банка – наладить прочные и взаимовыгодные партнерские отношения с клиентами и предоставить им качественные и эффективные банковские продукты и услуги. Стратегия развития Примсоцбанка включает рост розничных и корпоративных кредитов, а также внедрение новейших технологий, которые сделают работу банка более комфортной для клиентов.

В 2020 г. тенденция к снижению процентных ставок в банковской сфере сохранялась. Нисходящая динамика процентных ставок наблюдалась в корпоративном и розничном секторах депозитного и кредитного рынков.

По данным ЦБ, банковские активы с начала 2020 г. увеличились на.0,7 % (за аналогичный период 2020 г. – на 7,4 %). Собственные средства банка увеличились на 1,4 % (7,3 % в 2020 г.). С начала года вклады населения увеличились на 3,3 % (с 8,5 % в 2019 г.). При этом вклады населения ПАО СКБ Приморья «Примсоцбанк» увеличились на 7,8 %, по этому показателю доля банка в Приморском крае составила 8,0 %.

В 2020 г. российский денежный рынок работал в условиях высоких геополитических рисков, закрытых внешних рынков капитала, относительно стабильного курса рубля, низких процентных ставок, жесткой конкуренции между банками за привлечение ресурсов. В этих обстоятельствах банк придерживался гибкой политики в области финансирования для поддержания кредитного бизнеса банка, диверсификации источников финансирования, поддержания необходимых резервов ликвидности и минимизации финансовых расходов банка.

В рейтинге сайта Kuap.ru на 1 января 2020 г. банк занял 52.место среди российских банков по объему денежных средств на счетах (на 1 января 2019 г. – 54 место). Кредитные рейтинги отражают удовлетворительные рыночные условия, хорошее состояние капитала и высокую прибыльность, полную оценку качества активов и ликвидности, а также удовлетворительный уровень корпоративного управления.

Большое число ученых-экономистов проводило анализ проблемы оценки риска депозитных портфелей. Можно выделить две группы научных исследований:

− обеспечение ликвидности, как ключевой риск депозитного портфеля. Такой позиции придерживаются В. Савонь и С. Лесогоров в своих работах [9, с. 36–40];

− эффективное размещение привлеченных средств в активы – ключевой риск депозитного портфеля. Данная позиция отражена в работах И.В. Волошина [10, с. 213], А.П. Вожжова [11, с. 283–295].

Неполно рассматривать риски депозитов только с точки зрения проблем ликвидности или эффективного распределения в кредитном портфеле. Депозитные риски разделяют следующим образом [12, с. 217]:

1. По виду средств – срочные и «до востребования».

2. По виду вкладчиков – физические и юридические лица, кредитные организации.

3. По виду валюты – иностранная или национальная. При этом отметим, что в ПАО СКБ Приморья «Примсоцбанк» доля вкладов в иностранной валюте составляет 1,6 % на 01.07.2019 [13, 14].

4. По уровню возможного ущерба – минимальный, допустимый, критический.

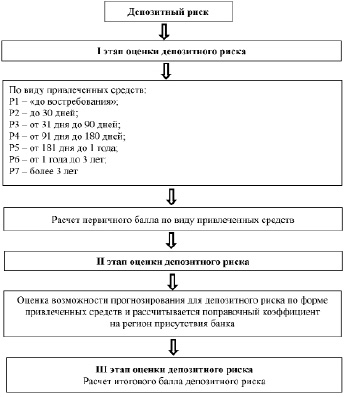

С учетом вышесказанного, а также фокусом данного исследования исключительно на депозитный портфель физических лиц, адаптирован процесс оценки депозитного риска ПАО СКБ Приморья «Примсоцбанк» (рис. 1).

Рис. 1. Процесс оценки депозитного риска ПАО СКБ Приморья «Примсоцбанк»

Таргеты для значений коэффициентов избытка/дефицита ликвидности по виду средств для коммерческих банков Приморского края

|

Период |

Минимальное значение коэффициента избытка (дефицита) ликвидности, % |

Баллы оценки риска |

Медиана коэффициента избытка (дефицита) ликвидности, % |

Баллы оценки риска |

Максимальное значение коэффициента избытка (дефицита) ликвидности, % |

Баллы оценки риска |

|

До востребования |

0,3 |

0 |

5,68 |

1 |

36,58 |

2 |

|

До 30 дней |

0,58 |

0 |

8,79 |

1 |

63,75 |

2 |

|

От 31 дня до 90 дней |

0,96 |

0 |

7,91 |

1 |

63,5 |

2 |

|

От 91 дня до 180 дней |

0,82 |

0 |

9,44 |

0,5 |

60,07 |

1 |

|

От 181 дня до 1 года |

3,13 |

0 |

21,15 |

0,5 |

73,17 |

1 |

|

От 1 года до 3 лет |

1,6 |

0 |

12,29 |

0,5 |

29,24 |

1 |

|

Более 3 лет |

0,75 |

0 |

2,83 |

0,5 |

17,39 |

1 |

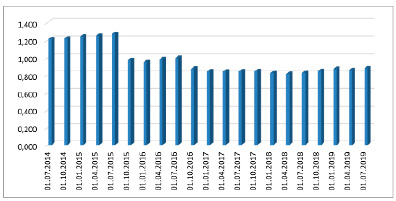

Рис. 2. Оценка депозитного риска ПАО СКБ Приморья «Примсоцбанк» по виду средств в период.с 01.07.2014 по 01.07.2019

На первом этапе с помощью GAP-анализа будут оцениваться риски вкладов в зависимости от типа средств и типа вкладчиков. Для каждого периода, рассмотренного выше, мы рассчитываем коэффициент избытка / недостатка ликвидности. Равновесие – это нулевое значение коэффициента ликвидности (депозита достаточно для финансирования активных операций).

Для депозитов, имеющих срок погашения до 30.дней и от.31 до 90 дней, мы устанавливаем вес 20 %, потому что именно эти депозиты влияют на текущую ликвидность, которая является наиболее важной для анализа [15; 16, с.127–134; 17, с.141–144], мы присваиваем вес оставшемуся периоду времени 10 % (таблица).

На рис. 2 приведен анализ степени риска по виду средств для ПАО СКБ Приморья «Примсоцбанк» в период.с 01.07.2014 по 01.07.2019. В анализируемом периоде по виду привлеченных средств ПАО СКБ Приморья «Примсоцбанк» демонстрирует более низкий риск, чем в среднем по Приморскому краю. Высокая сбалансированность депозитной стратегии банка по привлечению и распределению ресурсов является причиной отсутствия избыточной ликвидности.

Результаты исследования и их обсуждение

По результатам анализа показателей эффективности поведенческой стратегии ПАО СКБ Приморья «Примсоцбанк» установлено, что использование обязательной формы отчета, опубликованной на официальном сайте ЦБ РФ, позволяет анализировать эффективность привлечения средств и инвестирования банком. В течение исследуемого периода доля срочных вкладов в инвестиционном портфеле периодически бывает отрицательной, что свидетельствует о недостаточной активности ПАО СКБ Приморья «Примсоцбанк» в формировании ресурсной базы, но эти тенденции нестабильны (например, отображение годового индикатора 2018–2019 гг.); как индикатор эффективности финансирования активов норма доходности активов полностью положительная; положительное значение уровня расчетов фонда позволяет оценивают ресурсную базу ПАО СКБ Приморья «Примсоцбанк» как стабильную.

Эффективность стратегии поведения рынка вкладов физических лиц ПАО СКБ Приморья «Примсоцбанк» оценивалась по следующим показателям: доля срочных вкладов в инвестиционном портфеле (К1), доля остатков на текущих счетах (К2), межбанковское кредитование в инвестиционном портфеле (K3), соотношение между процентами, полученными за активную операцию, и процентами, выплаченными за пассивную операцию (K4), доходностью активов (K5), доходностью активов (K6), средним сроком хранения средств вкладчиков (K7), фонды расчетного уровня личного депозита (K8), остаток средств на депозите до востребования (K9) и текущий счет без изменения остатка средств (K10).

Общие результаты показывают, что эффективность депозитной стратегии ПАО СКБ Приморья «Примсоцбанк» на протяжении большей части исследуемого периода оценивалась как средняя. Коммерческие банки имеют низкую эффективность использования заемных средств и стабильного депозитного портфеля, что требует дополнительной работы. Анализ выбранных показателей показывает, что ПАО СКБ Приморья «Примсоцбанк» имеет 5 коэффициентов, которые оцениваются более чем в 5 баллов по 10-балльной шкале: К2, К3, К7, К8, К10. При этом значения пяти индексных коэффициентов, характеризующих поведенческую стратегию ПАО СКБ Приморья «Примсоцбанк», были ниже 5. Следовательно, согласно депозитным стратегиям кредитных организаций по этим направлениям, необходимо реализовать средние эффективные (поскольку значение не стремится к 0) коэффициенты K1, K4, K5, K6, K9.Показатели К2, К3, К7, К8, К10 имеют наивысшие баллы и положительную динамику. При этом значение коэффициента индикатора на 01.07.2019 практически равно нулю в пересчете на баллы: К4.

Принципы поведения на рынке депозитов физических лиц ПАО СКБ Приморья «Примсоцбанк» в 95 % периодов и показателей можно признать эффективными. Половина (5 из 10) коэффициентов выше медианы:

− коэффициент, доли остатков на текущих счетах (К2) (стабилен в течение всего периода, что говорит об отсутствии в портфеле нестабильных средств и превалировании срочных вкладов);

− коэффициент, доли МБК в портфеле (К3) (средства МБК ПАО СКБ Приморья «Примсоцбанк» не использует, достаточно собственной ресурсной базы);

− коэффициент среднего срока хранения средств вкладчиками (К7), свидетельствует об имеющейся возможности инвестирования вкладов в долгосрочное кредитование;

− положительное значение коэффициента К8 (уровень оседания) свидетельствует о росте стабильных ресурсов и ликвидности банка;

− постоянный остаток средств на текущих счетах (К10) положителен и растет, что говорит о повышающейся возможности использования бесплатных текущих остатков для инвестирования.

Однако значения пяти коэффициентов-индикаторов, характеризующих стратегию поведения на рынке депозитов физических лиц ПАО СКБ Приморья «Примсоцбанк», на 01.07.2019 имеют значение ниже 5 баллов:

− коэффициент доли срочных депозитов в портфеле (К1) снижается лишь в 2019 г., в то время как в 2018 г. коэффициент характеризовался средним баллом 6,5);

− коэффициент отношения между процентами, полученными по активным операциям, и процентами, выплаченными по пассивным операциям (К4) (значение данного коэффициента снижается два годя подряд, что означает падение эффективности применяемой депозитной стратегии в данной части);

− коэффициент доходности активов (К5) (имеет среднее значение, что нейтрально характеризует депозитную стратегию в части использования депозитной базы);

− коэффициент, характеризующий рентабельность активов (К6) (имеет среднее значение, что характеризует доходность как среднерыночную);

− коэффициент, характеризующий постоянный остаток средств на вкладах «до востребования» (К9) (имеет среднее значение, что характеризует доходность как среднерыночную).

Заключение

Оценка уровня риска вкладов ПАО СКБ Приморья «Примсоцбанк» позволяет определить следующее: средний уровень риска вкладов может формировать дальнейшие меры по повышению эффективности использования привлеченных денежных средств.

В свою очередь, увязав эффективность и риск депозитной стратегии ПАО СКБ Приморья «Примсоцбанк», можно определить, что между этими направлениями существует прямая связь.

Библиографическая ссылка

Романова Г.Г., Пыжов А.С. АНАЛИЗ УРОВНЯ ДЕПОЗИТНОГО РИСКА ПАО СКБ ПРИМОРЬЯ «ПРИМСОЦБАНК» // Фундаментальные исследования. 2022. № 12. С. 81-87;URL: https://fundamental-research.ru/en/article/view?id=43401 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43401