Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ANALYSIS OF THE STRUCTURE OF GRAIN EXPORT BY THE FEDERAL DISTRICTS OF RUSSIA

Зерновое производство в России является одной из ключевых отраслей сельского хозяйства, составляющих основу экспортного потенциала аграрного сектора. В текущем 2022 г. по официальным данным Минсельхоза России в стране произведен рекордный объем зерновых культур – более 150 млн т [1]. Значительные объемы производства связаны не только с благоприятными природно-климатическими факторами, но и с системной работой по развитию материально-технической базы зернового производства, включая оснащение современной техникой и оборудованием, внедрением прогрессивных технологий производства и усилением научной составляющей в обеспечении отрасли [2].

За последние три года ежегодный объем экспорта зерновых культур из России в среднем не опускался ниже 40 млн т, достигая в отдельные годы 48 млн т (2020 г.). В этом году в связи с рекордным урожаем экспортный потенциал оценивается на уровне 52 млн т [3].

Российское производство зерна неравномерно распределено по регионам страны, в первую очередь из-за влияния природно-климатических факторов [4]. Анализ структуры экспорта зерновых культур из России позволяет оценить эффективность сложившейся системы экспорта и ее возможную трансформацию под влиянием внешнеполитических факторов, воздействующих на российский экспорт зерновой продукции.

Целью настоящего исследования является анализ сложившейся структуры экспорта зерновых культур по регионам России и основным зерновым культурам в 2019–2021 гг. и выявление тенденций ее изменения. Для достижения поставленной цели были поставлены и решены следующие задачи:

1) проанализирован объем экспорта зерновых культур из регионов России в 2019–2021 гг. в разрезе основных зерновых культур;

2) выполнен анализ объема экспорта зерновых культур по федеральным округам России в среднем за три года в разрезе основных видов зерновых культур, по каждой культуре определены основные регионы-экспортеры;

3) определена структура экспорта зерновых культур по федеральным округам России за три исследуемых года. В федеральных округах – лидерах экспорта выделены зерновые культуры, составляющие основной объем поставок зарубежным покупателям;

4) рассчитаны темпы изменения структуры экспорта зерновых культур из федеральных округов России в 2021 г. по сравнению с 2019 г., сделаны выводы об основных направлениях изменения структуры экспорта зерновых культур в указанный период.

Материалы и методы исследования

Для проведения исследования использованы официальные данные таможенной статистики Российской Федерации, представленные на сайте Федеральной таможенной службы [5]. Представленные данные были сгруппированы авторами по годам (2019–2021 гг.), по видам зерновых культур в соответствии с кодами товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (пшеница и меслин – далее пшеница; рожь; ячмень; овес; кукуруза; рис; сорго зерновое; гречиха, просо и семена канареечника, прочие злаки – далее гречиха и прочие злаки), по федеральным округам России (Южный федеральный округ – далее ЮФО; Центральный федеральный округ – далее ЦФО; Северо-Западный федеральный округ – далее СЗФО; Сибирский федеральный округ – далее СФО; Северо-Кавказский федеральный округ – далее СКФО; Приволжский федеральный округ – далее ПФО; Дальневосточный федеральный округ – далее ДФО и Уральский федеральный округ – далее УФО). Проведенные группировки позволили рассчитать общие объемы экспорта зерновых культур по годам в натуральном и стоимостном выражении, провести структурный анализ поставок зерновых по федеральным округам и видам культур, рассчитать динамику структуры экспорта по видам культур и федеральным округам в 2021 г. по сравнению с 2019 г. и сделать выводы об основных тенденциях изменения экспорта в указанном периоде исследования.

Результаты исследования и их обсуждение

В табл. 1 представлены данные об объеме экспорта зерновых культур из России в 2019–2021 гг. По данным таблицы, общий объем экспорта зерновых за исследуемый период составил более 130 млн т, при этом стоимость экспорта превысила 29 млрд долл. Наибольший объем экспорта зерновых пришелся на пшеницу – около 103 млн т и общей стоимостью 23 млрд долл. Следующей по уровню значимости экспортной зерновой культурой в исследуемом периоде является ячмень (15 млн т и 31 млрд долл.), замыкает тройку наиболее значимых экспортных культур кукуруза (11 млн т и 23 млрд долл.).

Данные табл. 1 указывают, что на протяжении всего исследуемого периода основными экспортными культурами на рынке зерновых России остаются пшеница, ячмень и кукуруза. В 2021 г., в отличие от 2019 и 2020 гг., объемы экспорта овса впервые превысили объемы экспорта риса. Экспорт ржи в 2021 г. почти в два раза превысил объем экспорта в 2019 г., объем поставок вырос с 60 до 113 т. Также наблюдается увеличение экспорта сорго, гречихи и прочих зерновых культур.

Таблица 1

Объемы экспорта зерновых культур в 2019–2021 гг. из регионов России [5]

|

Культура |

2019 г. |

2020 г. |

2021 г. |

Итого |

||||

|

млн долл. |

тыс. т |

млн долл. |

тыс. т |

млн долл. |

тыс. т |

млн долл. |

тыс. т |

|

|

Пшеница |

6406,0 |

31897,9 |

8186,5 |

38443,5 |

8776,5 |

32509,3 |

23368,9 |

102850,6 |

|

Рожь |

10,1 |

59,6 |

1,8 |

11,8 |

21,1 |

113,2 |

32,9 |

184,7 |

|

Ячмень |

764,0 |

3942,7 |

1086,5 |

6006,5 |

1261,8 |

5159,6 |

3112,2 |

15108,7 |

|

Овес |

20,6 |

115,2 |

14,5 |

76,2 |

49,1 |

199,1 |

84,2 |

390,5 |

|

Кукуруза |

617,9 |

3120,0 |

699,1 |

3802,2 |

1017,5 |

4139,2 |

2334,6 |

11061,4 |

|

Рис |

78,5 |

173,4 |

67,6 |

145,7 |

72,3 |

133,5 |

218,4 |

452,6 |

|

Сорго зерновое |

3,3 |

15,1 |

4,0 |

18,0 |

6,8 |

24,0 |

14,1 |

57,1 |

|

Гречиха и прочие зерновые |

31,6 |

107,9 |

40,8 |

103,6 |

63,7 |

139,5 |

136,0 |

351,0 |

|

Итого |

7931,9 |

39431,8 |

10100,7 |

48607,4 |

11268,7 |

42417,5 |

29301,3 |

130456,6 |

Таблица 2

Объемы экспорта зерновых культур по федеральным округам в 2019–2021 гг., тыс. т [5]

|

Культура |

ЮФО |

ЦФО |

СЗФО |

СФО |

СКФО |

ПФО |

ДФО |

УФО |

Итого |

|

Пшеница |

64259,3 |

26912,5 |

4470,7 |

2636,9 |

2533,7 |

1706,0 |

123,3 |

208,3 |

102850,6 |

|

Рожь |

25,0 |

58,0 |

15,3 |

18,6 |

0,0 |

66,8 |

0,0 |

0,9 |

184,7 |

|

Ячмень |

8698,1 |

4574,7 |

150,7 |

427,5 |

193,4 |

969,9 |

43,7 |

50,7 |

15108,7 |

|

Овес |

42,2 |

48,2 |

7,5 |

149,9 |

4,0 |

1,7 |

131,8 |

5,1 |

390,5 |

|

Кукуруза |

4330,1 |

4104,3 |

743,7 |

110,5 |

581,4 |

430,5 |

758,1 |

3,1 |

11061,4 |

|

Рис |

300,7 |

91,4 |

15,9 |

21,0 |

5,7 |

10,8 |

2,4 |

4,9 |

452,6 |

|

Сорго зерновое |

43,5 |

12,4 |

0,4 |

0,0 |

0,1 |

0,6 |

0,0 |

0,1 |

57,1 |

|

Гречиха и прочие зерновые |

123,5 |

69,7 |

13,2 |

111,7 |

1,7 |

19,8 |

6,1 |

5,4 |

351,0 |

|

Итого |

77822,3 |

35871,1 |

5417,4 |

3476,2 |

3319,8 |

3206,0 |

1065,4 |

278,5 |

130456,6 |

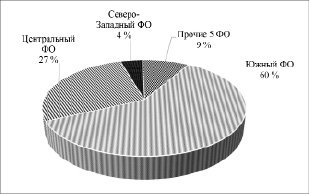

Структура суммарного объема поставок зерновых культур на экспорт по федеральным округам России за период с 2019 по 2021 г.

В табл. 2 представлены данные по объему экспорта зерновых культур из федеральных округов России в 2019–2021 гг.

По данным табл. 2, основным экспортером зерновых культур в России является Южный федеральный округ с общим объемом экспорта около 78 млн т за три года. Далее следуют Центральный федеральный округ с 36 млн т зерновых и Северо-Западный федеральный округ, объем экспорта зерновых из которого за исследуемый период составил более 5 млн т. Вклад Сибирского, Северо-Кавказского и Приволжского федеральных округов в общий объем экспорта зерновых примерно одинаков и находится в диапазоне от 3,2 до 3,4 млн т за три года. Поставки зерна на мировой рынок из регионов Дальневосточного федерального округа в 2019–2021 гг. составили 1 млн т, из Уральского федерального округа – около 300 тыс. т.

Распределение объема экспорта пшеницы между федеральными округами в целом совпадает с общим рейтингом по совокупным поставкам. При этом самый малый объем поставок пшеницы приходится на Дальневосточный федеральный округ.

Лидером по объему поставок на экспорт ржи является Приволжский федеральный округ – 66,8 тыс. т, второе место занимает Центральный федеральный округ с объемом поставок 58 тыс. т. Из Северо-Кавказского и Дальневосточного федеральных округов рожь на экспорт в указанном периоде не поставлялась.

Данные табл. 2 указывают, что по поставкам ячменя за исследуемый период лидируют Южный и Центральный федеральные округа. Ячмень, как и пшеница, экспортируется всеми федеральными округами России.

Таблица 3

Структура экспорта зерновых по федеральным округам России в 2019–2021 гг. в разрезе культур [5]

|

Культура |

ЮФО |

ЦФО |

СЗФО |

Прочие 5 ФО |

Всего |

|

Пшеница |

82,57 |

75,03 |

82,53 |

58,09 |

78,84 |

|

Ячмень |

11,18 |

12,75 |

2,78 |

15,98 |

11,58 |

|

Кукуруза |

5,56 |

11,44 |

13,73 |

22,53 |

8,48 |

|

Рис |

0,39 |

0,25 |

0,29 |

0,30 |

0,35 |

|

Овес |

0,05 |

0,13 |

0,14 |

1,81 |

0,30 |

|

Гречиха и прочие зерновые |

0,16 |

0,19 |

0,24 |

0,42 |

0,27 |

|

Рожь |

0,03 |

0,16 |

0,28 |

0,86 |

0,14 |

|

Сорго зерновое |

0,06 |

0,03 |

0,01 |

0,01 |

0,04 |

|

Итого |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

|

Доля трех первых культур |

99,31 |

99,22 |

99,04 |

96,60 |

98,90 |

|

Доля прочих пяти культур |

0,69 |

0,78 |

0,96 |

3,40 |

1,10 |

Таблица 4

Темпы изменения структуры экспорта зерновых культур из федеральных округов России в 2021 г. по сравнению с 2019 г., %

|

Культура |

ЦФО |

СЗФО |

ЮФО |

ПФО |

УФО |

СФО |

ДФО |

СКФО |

|

Пшеница |

-6,85 |

2,03 |

-4,56 |

2,02 |

12,72 |

22,99 |

-20,43 |

-3,79 |

|

Рожь |

0,45 |

-0,86 |

0,07 |

-2,45 |

0,11 |

1,05 |

0,00 |

0,00 |

|

Ячмень |

3,44 |

-4,98 |

2,87 |

-5,43 |

-10,77 |

-16,33 |

4,10 |

3,78 |

|

Овес |

-0,22 |

0,21 |

0,06 |

-0,02 |

-0,22 |

-4,86 |

26,52 |

0,04 |

|

Кукуруза |

3,03 |

3,25 |

1,74 |

4,10 |

-2,29 |

0,14 |

-9,02 |

0,03 |

|

Рис |

-0,03 |

0,26 |

-0,23 |

0,77 |

3,21 |

-0,35 |

-0,22 |

-0,09 |

|

Сорго зерновое |

0,09 |

0,00 |

-0,01 |

0,05 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Гречиха и прочие зерновые |

0,08 |

0,10 |

0,06 |

0,96 |

-2,76 |

-2,64 |

-0,94 |

0,03 |

Лидером по экспорту овса является Сибирский федеральный округ с объемом поставок 150 тыс. т, второе место занимает Дальневосточный федеральный округ, поставки из которого составили 132 тыс. т. Основными поставщиками кукурузы на экспорт являются Южный и Центральный федеральные округа с объемом поставки более 4 млн т из каждого. Эти же федеральные округа лидируют в поставках риса и сорго.

На рисунке представлена структура экспорта зерновых культур из федеральных округов России в 2019–2021 гг.

По данным рисунка, за исследуемый период доля экспорта зерновых из Южного федерального округа составила 60 %. На Центральный и Северо-Западный федеральные округа пришлось 27 и 4 % соответственно. Доля остальных пяти федеральных округов в объеме экспорта зерновых составила 9 %. Таким образом, 91 % всего экспорта зерновых России приходится на три федеральных округа.

Структура экспорта зерновых из федеральных округов по видам культур в 2019–2021 гг. представлена в табл. 3.

По данным табл. 3, общая структура экспорта по восьми федеральным округам на 98,9 % представлена тремя культурами – пшеница (78,8 %), ячмень (11,6 %) и кукуруза (8,5 %). При этом в Южном федеральном округе более 82 % экспорта приходится на пшеницу. Далее по уровню вклада в объем экспорта идет ячмень с долей 11 % и кукуруза – 5,6 %. В Центральном федеральном округе на долю пшеницы приходится 75 % всего экспорта зерновых культур, ячмень занимает в структуре экспорта 12,8 %, кукуруза – 11,4 %. Всего на долю трех указанных культур в Центральном и Южном федеральных округах приходится более 99 % экспорта зерновых. В Северо-Западном федеральном округе доля пшеницы в структуре экспорта сопоставима с долей Южного федерального округа и составляет 82,5 %. При этом второе место в структуре экспорта занимает кукуруза с долей 13,7 %, на ячмень приходится 2,8 %. Отличительной особенностью структуры экспорта зерновых культур в остальных федеральных округах за исследуемый период является относительно низкая доля пшеницы – 58 % и высокая доля ячменя и кукурузы – 16 и 22,5 % соответственно.

В табл. 4 представлены данные о темпах изменения структуры экспорта зерновых культур из федеральных округов России в 2021 г. по сравнению с 2019 г.

По данным табл. 4, наибольшие темпы изменения доли пшеницы в структуре экспорта зерновых в 2021 г. по сравнению с 2019 г. наблюдаются в Сибирском (+23 %), Дальневосточном (-20,4 %) и Уральском (+12,7 %) федеральных округах. Причины таких колебаний можно объяснить воздействием природно-климатических условий, влияющих на объем производства пшеницы. Так как субъекты Российской Федерации, входящие в указанные округа, находятся в зоне рискованного земледелия, природно-климатические условия могут оказать существенное влияние на объемы производства, а значит, и экспорта пшеницы. Остальные федеральные округа являются менее зависимыми и более стабильными по воздействию природно-климатических факторов на объемы производства пшеницы. Существенные изменения наблюдаются с долей ячменя в структуре экспорта Уральского (-10,8 %) и Сибирского (-16,3 %) федеральных округов. На экспорт в основном идет высококачественный пивоваренный ячмень, производство которого зависит не только от качества выполнения основных технологических операций, но и от количества солнечных дней в году в определенные фазы его роста [6, 7]. Поэтому в регионах с неустойчивым климатом возможны и более серьезные колебания структуры экспорта – до полного исключения поставок на экспорт в отдельные годы. В Дальневосточном федеральном округе в 2021 г. экспорт овса по сравнению с 2019 г. увеличился более чем в 13 раз (с 8,9 до 116,8 тыс. т), что привело к росту доли овса в структуре экспорта на 26,5 %.

По остальным зерновым культурам за исследуемый период в структуре экспорта наблюдаются незначительные изменения.

Заключение

Проведенные исследования показали, что ежегодный объем экспорта зерновых культур из России в 2019–2021 гг. составлял от 38 до 48 млн т. Основными культурами, занимающими 98,9 % в структуре экспорта зерновых, являются пшеница (78,8 %), ячмень (11,6 %) и кукуруза (8,5 %).

На долю трех федеральных округов России за исследуемый период приходится 91 % всего экспорта зерновых культур, в том числе 60 % – Южный федеральный округ, 27 % – Центральный федеральный округ и 4 % – Северо-Западный федеральный округ.

Анализ динамики структуры экспорта зерновых культур в 2021 г. по сравнению с 2019 г. показал, что наибольшие изменения доли поставок приходятся на пшеницу, ячмень и овес. При этом данные изменения наблюдаются в Уральском, Сибирском и Дальневосточном федеральных округах, на долю которых приходится всего 3,6 % экспорта зерновых культур. В федеральных округах, обеспечивающих основную часть экспорта зерновых, структура поставок за исследуемый период является стабильной.

В целом зерновой экспорт в России показывает высокий уровень устойчивости к изменению структуры за последние три года. Данная ситуация указывает на наличие и эффективность долгосрочных связей с зарубежными покупателями в рамках устоявшихся международных связей. При этом следует отметить, что в 2022–2023 гг. зерновой рынок России в целом, включая экспорт, столкнулся с новыми вызовами, обусловленными влиянием внешнеполитических нерыночных факторов [8]. Несмотря ни на что, Россия является одним из крупнейших поставщиков продовольствия на мировой рынок и ее искусственное исключение из мировой торговли продовольствием вызовет глобальный продовольственный кризис, так как заместить российские поставки продукции в мире нечем. В связи с этим после введения новых ограничений на экспорт зерновых культур на мировые рынки в России наблюдается трансформация ранее сложившейся системы распределения продукции и доставки ее конечным зарубежным потребителям. Данная трансформация окажет значительное влияние на структуру экспорта зерновых в части изменения объемов поставок в отдельные страны в связи с выделением недружественных, дружественных и нейтральных стран, но на структуру экспорта продукции по регионам России существенного влияния оказать не должна.

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 19-010-00482.

Библиографическая ссылка

Нардин Д.С., Нардина С.А. АНАЛИЗ СТРУКТУРЫ ЭКСПОРТА ЗЕРНОВЫХ КУЛЬТУР ПО ФЕДЕРАЛЬНЫМ ОКРУГАМ РОССИИ // Фундаментальные исследования. 2022. № 12. С. 56-61;URL: https://fundamental-research.ru/en/article/view?id=43397 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43397