Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

COMPARATIVE ANALYSIS OF INCOME AND EXPENDITURE BUDGET ITEMS OF MODERN HOUSEHOLDS IN RUSSIA AND SWEDEN

Экономика России за последние годы испытала много кризисных ситуаций. Переход к рыночному типу экономики затронул все сектора экономики, включающие и сферу функционирования домохозяйств. Домохозяйства – максимально самостоятельный и саморегулируемый сектор экономики.

Актуальность рассматриваемой темы обосновывается тем, что важная роль домашних хозяйств в экономике любой страны связана с тем, что значительная доля валового внутреннего продукта страны расходуется в процессе личного потребления домашними хозяйствами, а, следовательно, домашние хозяйства – это значительные участники финансовых отношений страны. Можно также говорить о том, что домашние хозяйства являются отдельным экономическим сектором государства. Поэтому финансы домохозяйств представляют собой особую сферу денежных отношений, которая включает накопление, пополнение и расходование денежных средств в процессе функционирования домохозяйств.

Предмет исследования – финансовые ресурсы домохозяйств, их источники формирования и направления использования.

Цель исследования – провести исследование доходной и расходной статей бюджета современных домохозяйств путем их сравнительного анализа на примерах России и Швеции.

Материалы и методы исследования

Информационной базой для проведения исследования послужили официальные данные структурной статистики России и Швеции. К используемым при проведении исследования методам можно отнести общенаучные методы познания, такие как системный подход, сравнительный анализ, структурный анализ, дедукция и индукция, группировка.

Научная новизна исследования состоит в обосновании направлений совершенствования формирования финансовых ресурсов домохозяйств в России, которые позволят сделать функционирование домохозяйств более эффективным.

Результаты исследования и их обсуждение

Доходы и расходы домохозяйств напрямую зависят от общей экономической ситуации в стране, от социальной политики государства, от банковской сферы и применяемой налоговой системы.

Важная роль домашних хозяйств в экономике любой страны связана с тем, что значительная доля валового внутреннего продукта страны расходуется в процессе личного потребления домашними хозяйствами, а, следовательно, домашние хозяйства – это значительные участники финансовых отношений страны. Финансы домохозяйств стали предметом исследования таких авторов, как Каплун А.А., Литвинова В.В., Овчарова Л.Н. и т.д.

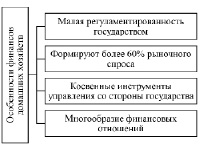

Главной особенностью финансов домашних хозяйств можно назвать тот факт, что данная сфера финансовых отношений мало регулируема государством. Домохозяйства самостоятельны в вопросах необходимости формирования финансовых ресурсов, выбора метода формирования, а также в структуре осуществляемых расходов.

Существуют и другие особенности финансов домашних хозяйств, представленные на рисунке 1.

Рис. 1. Особенности финансовых ресурсов домохозяйств

Государство влияет на финансовые отношения в сфере функционирования домохозяйств проведением социальной политики и политики поддержки малого бизнеса.

Для управления финансами домохозяйств применяются косвенные инструменты государственного регулирования, такие как налоги, финансирование государственных услуг и социальной сферы, субсидии и гранты, а также иные бюджетные дотации.

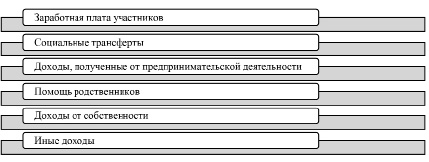

Все денежные средства составляют совокупный доход, но выделяют такие понятия, как номинальный, располагаемый и реальные доходы домохозяйств.

Структура доходов домохозяйств представлена на рисунке 2.

Рис. 2. Структура доходов домохозяйства

Расходы домохозяйств можно классифицировать по различным признакам. Так, если за основу классификации взять периодичность расходов, то можно выделить три основные группы, представленные на рисунке 3.

Рис. 3. Классификация расходов домохозяйств

Рассмотрев доходную и расходную части бюджета домохозяйств, можно сделать вывод, что формирование бюджета домохозяйства – сложный экономически важный процесс. От экономической целесообразности распределения денежных средств во многом зависит физическое и эмоциональное благосостояние членов домохозяйств.

В зарубежных странах, так же как и в России, собственные доходы домохозяйств являются их основным финансовым ресурсом.

Проведем сравнительный анализ доходной и расходной статей бюджета современных домохозяйств в России и Швеции.

Прежде всего, оценим общий уровень экономики в России и Швеции, что даст общую картину для анализа финансов домохозяйств (табл. 1).

Как видно из таблицы 1, объем ВВП в нашей стране почти три раза выше, чем в Швеции. Это, прежде всего, объясняется разной территорией и количеством граждан страны. Об этом свидетельствует показатель ВВП на душу населения – в Швеции он составляет 51 621 $, а в России почти в 4,5 раза меньше – всего 11 787 $.

Уровень инфляции, оказывающий прямое влияние на реальный доход домохозяйств, в Швеции в три раза ниже, чем в нашей стране (6,4% против 17,8%).

Заработная плата в Швеции также почти в три раза выше, чем в России (3000 $ против 1036 $ в месяц в нашей стране). А ведь заработная плата является основным источником доходов домохозяйств.

Ключевая процентная ставка в России в мае 2021 года составляла 11%, а в Швеции – всего 0,25%. Величина этой ставки напрямую влияет на ставки потребительских и ипотечных кредитов, которые недоступны многом домохозяйствам России.

Таким образом, анализ основных показателей экономики двух стран показал, что домохозяйства в России существуют и функционируют в гораздо более сложной экономической обстановке.

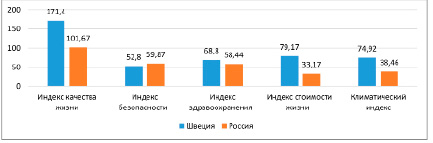

Сравним также две страны по рейтингу уровня жизни на 2021 год.

Как видно из таблицы 2, ни одна из рассматриваемых стран не входит в десятку лучших. Однако если Швеция занимает 13 позицию, то Россия находится намного ниже в рейтинге – 67 строка.

Таблица 1

Сравнение основных экономических показателей в России и Швеции [1; 2]

|

Показатель |

Значение в России |

Значение в Швеции |

Период |

|

Объем ВВП |

1484 USD млрд |

541 USD млрд |

2020 |

|

Годовой темп роста ВВП |

3.5% |

3% |

1 кв./22 |

|

Темпы роста ВВП |

-0.8% |

-0.8% |

3 кв./21 |

|

ВВП на душу населения |

11787 USD |

51621 USD |

2020 |

|

Уровень инфляции за год |

17.8% |

6.4% |

апр.22 |

|

Процентная ставка |

11% |

0.25% |

май.22 |

|

Уровень безработицы |

4% |

8.2% |

апр.22 |

|

Заработная плата |

66757 RUB/месяц | 1036.64 USD/мес. |

183 SEK/час | 3000.486 USD/мес. |

мар.22 |

|

Торговый баланс |

21173 USD млн | 21.173 млрд USD |

-1800 SEK млн | -0.184 млрд USD |

янв.22 |

|

Текущий баланс |

58200 USD млн | 58.2 млрд USD |

68.5 SEK млрд | 7.02 млрд USD |

1 кв./22 |

|

Международные валютные резервы |

593052 USD млн | 593.052 млрд USD |

568334 SEK млн | 58.24 млрд. USD |

апр.22 |

|

Государственный долг |

15874 RUB млрд | 246.5 млрд USD |

1132465 SEK млн | 116.05 млрд USD |

1 кв./22 |

Таблица 2

Сравнение уровня жизни в странах мира [1, 2]

|

№ п/п |

Страна |

Индекс качества жизни |

Индекс безопасности |

Индекс здравоохранения |

Индекс стоимости жизни |

Климатический индекс |

|

1 |

Швейцария |

190.82 |

78.65 |

74.47 |

131.75 |

80.05 |

|

2 |

Дания |

190.01 |

73.28 |

79.96 |

91.67 |

81.80 |

|

3 |

Нидерланды |

183.31 |

72.78 |

75.76 |

78.64 |

87.11 |

|

4 |

Финляндия |

182.79 |

72.99 |

76.40 |

77.46 |

56.64 |

|

5 |

Австрия |

182.37 |

74.77 |

78.40 |

75.49 |

77.79 |

|

… |

… |

… |

… |

… |

… |

… |

|

13 |

Швеция |

171.40 |

52.80 |

68.80 |

79.17 |

74.92 |

|

… |

… |

… |

… |

… |

… |

… |

|

67 |

Россия |

101.67 |

59.87 |

58.44 |

33.17 |

38.46 |

Рис. 4. Сравнение уровня жизни в Швеции и России

Представим сравнительную гистограмму рассматриваемых показателей (рис. 4). Как видно из рисунка, Швеция уступает России только по одному пункту – индекс безопасности (52,8 в Швеции против 59,87 в России). Данный факт объясняется высоким наплывом мигрантов в страну за последние 5 лет.

Индекс качества жизни в Швеции превышает показатель в России в 1,7 раза. При этом индекс стоимости жизни в Швеции также в два раза выше данного индекса в нашей стране.

Примерно такое же соотношение показывает климатический индекс. Индекс здравоохранения отличается не так сильно – в Швеции он на 10,36 выше, чем в России. Особенно интересным для сравнения представляется структура доходов домохозяйств в двух странах.

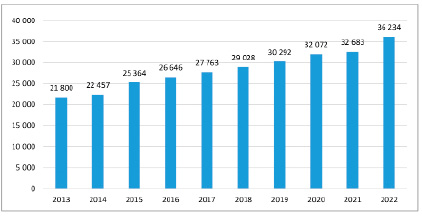

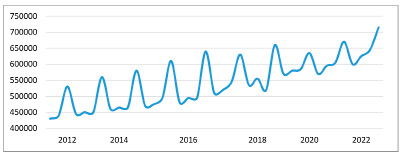

Оценивая доходы домохозяйств России и Швеции, рассмотрим каждую страну в отдельности. На рисунке 5 представлены среднегодовые доходы на душу населения России за последние годы. Как видно из рисунка, среднегодовые доходы на душу населения возрастали в течение всего рассматриваемого периода. Если в 2013 году они составляли 21 800 руб., то в 2021 году уже 32 683 руб. Т.е. за рассматриваемый период среднегодовые доходы на душу населения увеличились более чем в два раза.

Далее рассмотрим динамику данного показателя в Швеции.

Всемирный банк относит данное государство в список стран, где уровень дохода на душу населения особенно высок.

Рассмотрим статистику располагаемых доходов населения в Швеции за последние 10 лет (рис. 6).

Как видно по рисунку, уровень доходов населения Швеции также постоянно растет, однако он имеет более волнообразный характер роста, где резкий рост чередуется со спадами.

Рис. 5. Среднегодовые доходы на душу населения в России [1]

Рис. 6. Располагаемые доходы на душу населения в Швеции (в кронах) [2]

Рис. 7. Структура расходов домохозяйств [2]

Рис. 8. Сравнение цен на отдельные виды товаров [3]

Для того чтобы составить более полную картину о функционировании домохозяйств в данных странах, необходимо соотнести также и расходную часть. Ведь если выше доходы, но и расходы также выше, то уровень экономического развития домохозяйств получится одинаковым.

Проведем также анализ расходной части бюджетов домохозяйств в России и Швеции.

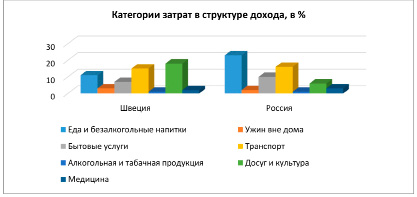

Прежде всего, рассмотрим структуру расходов домохозяйств в России и Швеции на сравнительной диаграмме (рис. 7).

Как видно из рисунка, большую часть своих денежных средств российские домохозяйства тратят на удовлетворение физиологических потребностей, базовых нужд. Почти 30% расходов в России составляют расходы на продукты питания, в Швеции этот показатель чуть выше 10%.

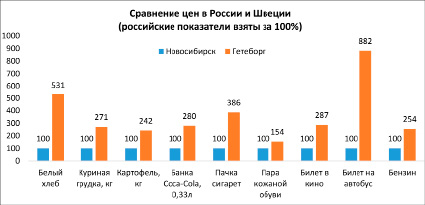

Так как значительная часть расходов составляет траты на продукты питания, отдых и транспорт, сравним уровень цен на отдельные продукты и товаров России и Швеции (рис. 8).

Как видно из рисунка, уровень цен на продукты питания в Швеции в 2-4 раза выше, в зависимости от позиции, чем цена аналогичных товаров в России. Сильнее всего отличаются расходы на общественный транспорт: в Швеции проехаться на автобусе обойдется в восемь раз дороже, чем в России. Цены на бензин в Швеции также значительно выше, чем в нашей стране – на 154%. О тратах на отдых можно судить, сравнив цену билета в кино: в Швеции это удовольствие на 187% дороже, чем в России.

Таким образом, несмотря на то что доходы населения Швеции значительно выше, цена на товары и услуги в этой стране также гораздо выше, чем в России.

Необходимо сразу отметить, что налоговые отчисления для физических лиц и индивидуальных предпринимателей высоки в Швеции. Там используется прогрессивная шкала налогов на доходы: чем выше доходы физического лица, тем более высокая процентная ставка налога.

Необходимо отметить, что процентная ставка налогов на доходы физических лиц в Швеции в последнее десятилетие снизилась на 3%, однако остается очень высокой.

В России налог на доходы физических лиц составляет 13% от полученных доходов.

Тем не менее шведы готовы исправно платить высокие налоги, обеспечивая себе достаточно высокий уровень жизни и социального обеспечения.

Таким образом, изучив доходную и расходную части бюджетов домохозяйств в России и Швеции, можно сделать вывод, что и доходы, и расходы в Швеции превышают данные показатели в России. При этом уровень жизни населения Швеции остается намного выше уровня жизни в России, несмотря на разницу в ценах и повышенную налоговую нагрузку на граждан Швеции.

Особо отметим, что до сих пор остается не до конца открытым инвестиционный потенциал домашних хозяйств России, т.к. роль последних как инвестиционных источников не получила широкого обозрения в научных трудах. Литвинова В.В. рассматривает в своих трудах место финансов домашних хозяйств и подчеркивает, что многие исследователи до сих пор не включают их в государственную финансовую систему [4, c. 68].

Каплун А.А. отмечает, что в сложившейся за последние годы экономической ситуации бюджеты домашних хозяйств нашей страны стали особенно уязвимы перед внешними факторами [5, c. 88]. Это обусловлено и низкой прогнозируемостью ситуации в течение финансового кризиса, и экономической неопределенностью, что в совокупности составляет проблематику планирования инвестиций домохозяйств.

В связи с этим требуется эффективное государственное регулирование экономической активности домохозяйств России, направленное на повышение безопасности и снижение или страхование рисков инвестиционных проектов домохозяйств.

Таким образом, необходимость модернизации финансовой системы нашей страны становится очевидна. Основу данной системы должны составлять собственные внутренние финансовые источники, к которым непосредственно относятся и финансы домохозяйств.

Уровень экономической культуры страны и зрелости ее финансового рынка во многом отражается в осмысленном и целенаправленном участии населения в инвестиционно-сберегательном процессе.

Практическая реализация описанных выше мероприятий позволит увеличить объем сбережений в стране и повысить экономическую активность домашних хозяйств, что поможет избежать возникновения негативных структурных деформаций народного хозяйства и экономического спада.

Библиографическая ссылка

Белан Л.С. СРАВНИТЕЛЬНЫЙ АНАЛИЗ ДОХОДНОЙ И РАСХОДНОЙ СТАТЕЙ БЮДЖЕТА СОВРЕМЕННЫХ ДОМОХОЗЯЙСТВ В РОССИИ И ШВЕЦИИ // Фундаментальные исследования. 2022. № 12. С. 12-18;URL: https://fundamental-research.ru/en/article/view?id=43390 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/fr.43390