Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ASSESSMENT OF DEVELOPMENT FACTORS OF THE RETAIL BANK LENDING SYSTEM IN MODERN CONDITIONS

Сектор розничного банковского кредитования традиционно является наиболее прибыльным для коммерческих банков. В условиях цифровизации, внедрения финансовых технологий наибольший доход в секторе розничного бизнеса получают банки, максимально трансформирующие операционные процессы в цифру, достигая таким образом существенной экономии издержек. Несмотря на прибыльность розничных банковских продуктов, кредитные организации принимают на себя существенные риски. В последнее время, под воздействием преимущественно внешних факторов, в банковском секторе отмечается возрастание уровня различных рисков, способных негативно сказаться на дальнейшем развитии системы в целом. В частности, к таким рискам можно отнести:

- риск концентрации активов. В данном случае речь идет о концентрации в группе банков с государственным участием. Данный риск может негативно отразиться на стабильности банковской системы вследствие наибольшего внешнего санкционного давления именно на эту группу банков;

- риск дефицита источников фондирования вследствие ограничения доступа к ресурсам глобального финансового рынка. Ранее для большинства коммерческих банков значимым источником фондирования являлись ресурсы глобального финансового рынка, доступ к которым на данный момент практически закрыт. Ситуация может усугубиться вследствие отсутствия инструментов привлечения длинных денег, падения привлекательности банковских вкладов по причине низких относительно уровня инфляции процентных ставок по банковским вкладам, роста текущих расходов населения, сокращающих возможность сберегать;

- кредитные риски, обусловленные в секторе розничного кредитования падением уровня реальных доходов населения, ростом закредитованности и уровня долговой нагрузки.

Таким образом, исследование этих и других факторов, обуславливающих тенденции розничного кредитования, позволяет определить направления и перспективы развития данного сектора банковского бизнеса и выявить механизмы стимулирования спроса на кредитные ресурсы.

Цель исследования – изучение современных тенденций и определение направлений развития розничного кредитного рынка на основе выявления факторов, воздействующих на систему розничного банковского бизнеса.

Материал и методы исследования

Материалом для исследования послужила статистическая отчетность Банка России о развитии банковского сектора. В процессе исследования использовались экономические методы при ведущей роли статистического инструментария для комплексной оценки современного состояния розничного кредитования в современных условиях. Статистические данные и аналитические материалы, размещенные на официальных сайтах Банка России и Федеральной службы государственной статистики, подвергнуты обработке стандартными методами математической статистики и интерпретированы с помощью общенаучных методов экономического анализа.

Результаты исследования и их обсуждение

В современных условиях к основным факторам развития системы розничного кредитования следует отнести концентрацию активов в группе банков с госучастием, дефицит источников фондирования, санкции в отношении крупного бизнеса, падение темпов экономического роста, снижение платежеспособного спроса и рост уровня долговой нагрузки населения [1, с. 54]. Кроме этого, прочими факторами являются рост темпов инфляции и, как следствие этого, повышение уровня ключевой ставки Банком России в целях стабилизации уровня инфляции. Так, по итогам 2021 года, инфляция выросла на 8,4%, что оказалось выше целевого ориентира более чем в 2 раза. Прогноз Банка России относительно уровня инфляции по итогам 2022 года находится в диапазоне 12,0-13,0%. Ключевая ставка Банка России также повысилась более чем в 4,7 раза – с 4,25 на конец 2020 года до 20% в феврале 2022 года, по состоянию на 28 октября 2022 года уровень ключевой ставки – 7,50%.

Исследование тенденций развития банковского сектора до февраля 2022 года позволяет сделать вывод о том, что, несмотря на риски, статистические данные отражали положительную динамику ключевых показателей банковского сектора России.

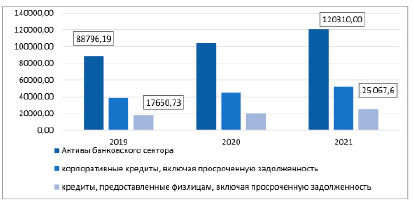

Рис. 1. Показатели российского банковского сектора, млрд руб.

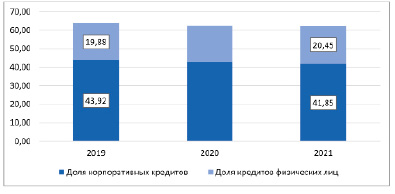

Рис. 2. Удельный вес кредитования в совокупных активах российского банковского сектора в разрезе заемщиков

Таблица 1

Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями физическим лицам в рублях, %

|

Период |

от 31 до 90 дней |

от 91 до 180 дней |

от 181 дня до 1 года |

до 1 года, включая «до востребования» |

от 1 года до 3 лет |

свыше 3 лет |

свыше 1 года |

|

Январь 2020 г. |

13,96 |

16,93 |

14,93 |

15,00 |

14,32 |

12,05 |

12,37 |

|

Январь 2021 г. |

15,76 |

14,66 |

13,49 |

13,51 |

13,26 |

10,30 |

10,63 |

|

Январь 2022 г. |

21,12 |

16,14 |

14,68 |

15,33 |

13,92 |

11,23 |

11,50 |

|

Изменения |

7,16 |

-0,79 |

-0,25 |

0,33 |

-0,40 |

-0,82 |

-0,87 |

В соответствии с рисунком 1 совокупные банковские активы на начало 2022 года выросли на 35,5% к уровню 2019 года и на 15,8% к 2020 году, составив 120,3 трлн руб. По отношению к ВВП активы банковского сектора составили по итогам 2021 года 91,9%, что ниже значения 2020 года, особенно с учетом замедления темпов экономического роста. Корпоративный кредитный портфель увеличился на 33,18% и составил 51,9 трлн руб.

Розничный кредитный портфель вырос более чем на треть к уровню 2019 года, прирост в абсолютном выражении составил 7,4 трлн руб.

Средний абсолютный темп прироста розничного кредитного портфеля с 2019 года составил 3,7 трлн руб. На него приходится пятая часть банковских активов. Удельный вес розничного кредитного портфеля в совокупном кредитном портфеле российских банков вырос на 2,43% до 32,25%.

Вместе с тем средневзвешенные процентные ставки в сегменте розничного кредитования изменялись неоднородно. В целом по кредитам, предоставляемым на срок свыше года, процентные ставки, на основании данных по 30 крупнейшим банкам, сократились с 12,37 до 11,5%. Существенное влияние здесь оказали программы льготного ипотечного кредитования с господдержкой и пониженной ставкой [2].

В соответствии с таблицей 1 ставки краткосрочных потребительских кредитов выросли с 13,96 до 21,12%, что указывает на ужесточение условий и требований к заемщикам со стороны банков, в т.ч. с учетом реакции на политику Банка России. Вместе с тем спрос со стороны физических лиц на потребительские кредиты указывает на имеющиеся потребности финансирования текущих расходов, что может быть обусловлено сокращением располагаемых доходов. В то же время средний уровень процентных ставок по ипотечным кредитам за аналогичный период снизился с 9,87 до 7,49%.

Абсолютная величина ссуд физических лиц с просроченными платежами свыше 90 дней выросла на 28,8% с 778,4 млрд руб. до 1 трлн руб.

Таблица 2

Динамика розничных ссуд с просроченными платежами

|

Период |

Всего (млн руб.) |

из них ссуды с просроченными платежами свыше 90 дней (млн руб.) |

доля ссуд с просроченными платежами свыше 90 дней в общем объеме ссуд, % |

|

2019 г. |

17650,73 |

778,39 |

4,5 |

|

2020 г. |

20043,64 |

979,17 |

4,9 |

|

2021 г. |

25 067,6 |

1 002,75 |

4,1 |

|

Изменения |

7 416,85 |

224,36 |

-0,38 |

Таблица 3

Индексы изменения условий банковского кредитования (УБК)

|

Показатель |

2019 г. |

2020 г. |

2021 г. |

I кв. 2022 г. |

II кв. 2022 г. |

III кв. 2022 г. |

|

Изменение УБК в целом |

-22,21 |

-18,39 |

15,69 |

69,21 |

-49,37 |

-37,53 |

|

В том числе: |

||||||

|

УБК по краткосрочным кредитам |

-5,32 |

-14,13 |

2,44 |

57,14 |

-27,50 |

-20,73 |

|

УБК по долгосрочным кредитам |

-21,73 |

-17,89 |

17,29 |

69,74 |

-48,28 |

-38,07 |

Таблица 4

Индексы изменения условий банковского кредитования (УБК)

|

Показатель |

2019 г. |

2020 г. |

2021 г. |

I кв. 2022 г. |

II кв. 2022 г. |

III кв. 2022 г. |

|

Спрос на краткосрочные кредиты |

-1,11 |

9,09 |

-2,38 |

-47,62 |

-1,22 |

13,41 |

|

Спрос на долгосрочные кредиты |

23,16 |

18,81 |

-4,54 |

-65,25 |

-13,83 |

36,29 |

Однако с учетом роста розничного кредитного портфеля удельный вес ссуд с просроченными платежами сократился с 4,5 до 4,1%. Характер динамики просроченной задолженности и объемов кредитования связан с тем, что данные показатели находятся в противоположном движении. Чем больше темпы роста объема кредитного портфеля, тем меньше темпы роста просроченной задолженности. Причем темпы изменения кредитного портфеля запаздывают во времени по отношению к темпам изменения просроченной задолженности по кредитам. Таким образом, возможно ухудшение данного показателя при получении новых статистических данных по исполнению обязательств новыми заемщиками [3, с. 256].

Интересная динамика прослеживается в части изменения условий банковского розничного кредитования, индекса УБК и спроса на кредиты.

В целом индекс УБК в части кредитования физических лиц ужесточался, исключения составили 2021 год и первый квартал 2022, в котором показатель был особенно оптимистичен – 69,21. Уже во втором квартале 2022 года индекс изменился до минус 49,37.

Рост кредитования в более ранние периоды был связан со снижением уровня требований к заемщикам, и это, как правило, приводило к снижению качества кредитного портфеля. Данная ситуация была привычной для большинства кредитных организаций, в том числе и для крупных банков, когда в их кредитном портфеле доля просроченных ссуд постепенно увеличивалась [4, с. 116].

В современных условиях ситуация обстоит иначе. Банки стали внимательней подходить к выбору заемщиков, повысили к ним требования и ужесточили условия банковского кредитования.

По срокам кредитования наиболее неблагоприятные ожидания в части розничного кредитования в первой половине 2022 года отмечаются в части долгосрочных кредитов – минус 38,07, чуть менее выражены в части краткосрочных займов – минус 20,73.

В соответствии с таблицей 4 спрос на краткосрочные кредиты изменялся меньшими темпами, чем спрос на долгосрочные кредиты.

Необходимо отметить, что участники рынка ожидают восстановление спроса на краткосрочные и долгосрочные кредиты в III квартале 2022 года. Ожидания в части изменения условий на долгосрочные кредиты обусловлены вероятным восстановлением рынка ипотечного жилищного кредитования вследствие реализации кредитных программ с государственной поддержкой [5].

К факторам, оказывающим наибольшее влияние на изменение индекса УБК, относятся политика Банка России в части изменения ключевой ставки и межбанковская конкуренция. Участники рынка не отмечают проблем с ликвидностью и не ожидают изменений в этой части ни в сторону ужесточения, ни в сторону послаблений. Вместе с тем фактор ликвидности оказывает нейтральное влияние на условия розничного кредитования по сравнению с конкуренцией и политикой Банка России, влияние которых усиливается во втором и третьем кварталах.

Выводы

По результатам анализа можно сделать вывод о динамичном развитии системы розничного кредитования, несмотря на внешнее санкционное воздействие. Представленные статистические данные наглядно демонстрируют рост совокупной величины банковских активов, увеличение объема кредитования как физических, так и юридических лиц. Вместе с тем к негативным тенденциям стоит отнести повышение ставок по краткосрочным потребительским кредитам и ужесточение условий банковского кредитования вследствие возрастающей неопределенности, инфляционной нагрузки, ухудшения финансового положения заемщиков. Считаем, что проблема падения реальных доходов физических лиц на фоне инфляции и закредитованность населения могут стать основным фактором снижения темпов потребительского кредитования в будущем. В ближайшее время участники банковского рынка, в том числе и розничного, по итогам 2022 года могут столкнуться с рядом угроз, которые способны негативно отразиться на банковском секторе и экономике в целом. На наш взгляд, среди вызовов, с которыми может столкнуться в ближайшее время банковский сектор, следует выделить:

- возможное сокращение ресурсной базы банков вследствие снижения процентных ставок по депозитам (ниже инфляции) и отсутствие иных доступных источников фондирования;

- снижение спроса на кредиты со стороны населения вследствие, с одной стороны, высокого уровня закредитованности, с другой – падения реальных доходов;

- увеличение доли проблемной и просроченной задолженности в секторе розничного кредитования банковской системы, чему будет способствовать замедление темпов роста кредитного портфеля российских банков;

- снижение темпов роста ипотечного портфеля как наиболее крупной и защищенной части розничного портфеля. Высокий уровень цен на новое жилье уже привел к тому, что средний уровень долга ипотечных заемщиков вырос с 2,4 до 3,3 млн руб.

Библиографическая ссылка

Барсуков М.В., Конорев А.М. ОЦЕНКА ФАКТОРОВ РАЗВИТИЯ СИСТЕМЫ РОЗНИЧНОГО БАНКОВСКОГО КРЕДИТОВАНИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ // Фундаментальные исследования. 2022. № 12. С. 7-11;URL: https://fundamental-research.ru/en/article/view?id=43389 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/fr.43389