Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ASSESSMENT OF THE FINANCIAL INDEPENDENCE OF THE TERRITORIES IN THE BUDGETARY SPHERE

Устойчивое социально-экономическое развитие страны, прежде всего, определяется устойчивостью социально-экономического развития ее регионов и муниципальных образований в их составе как элементов системы, каждый из которых при этом характеризуется своей спецификой. Одним из ключевых факторов устойчивого социально-экономического развития территорий является их финансовая самостоятельность, прежде всего в бюджетной сфере. В связи с этим оценка финансовой самостоятельности территорий применительно к бюджетной сфере представляет собой важную исследовательскую задачу.

Целью данного исследования является проведение оценки финансовой самостоятельности территорий в бюджетной сфере на основе системы показателей, отражающих структуру бюджетного потенциала территорий.

Материал и методы исследования

Достижение цели данного исследования базируется на использовании системно-воспроизводственного подхода к оценке финансовой самостоятельности территорий и согласующихся с ним методов структурно-динамического и ситуационного анализа.

Результаты исследования и их обсуждение

Понятие «финансовая самостоятельность территорий» можно рассматривать в широком и узком определениях. В широком определении финансовая самостоятельность территорий представляет собой такое состояние их финансовой системы, при котором социально-экономическое развитие территорий обеспечивается за счет собственных финансовых ресурсов всех локализованных на данной территории экономических субъектов на основе наращивания и эффективного использования финансового и бюджетного потенциала территорий. В узком определении данное понятие, как правило, употребляется применительно к бюджетной сфере. Так, в экономической литературе финансовую самостоятельность территории часто трактуют как способность территориальных органов власти финансировать свои расходные обязательства за счет собственных, а не иных доходов бюджета [1, 2]. Это объясняется тем, что территориальные бюджеты, предназначенные для выполнения полномочий и функций как органов государственной власти регионов, так и органов местного самоуправления, составляют ядро финансовых ресурсов территорий. Объем финансовых ресурсов, которым располагают территориальные органы власти, должен быть достаточен для реализации законодательно закрепленных за ними полномочий и выполнения функций по предоставлению бюджетных услуг населению. Достаточность финансовой основы органов территориальной власти и эффективность управления финансовыми ресурсами территории – важнейшие условия ее устойчивого социально-экономического развития. Финансовая самостоятельность территорий в бюджетной сфере базируется на стабильном долгосрочном тренде роста собственной доходной базы бюджетов территорий, повышении качества управления территориальными финансами и эффективном регулировании бюджетно-налоговых отношений между уровнями публичной власти.

Территории, где сформированы условия для осуществления расширенного воспроизводства преимущественно за счет собственных финансовых источников, обладают достаточной финансовой устойчивостью и в существенной степени защищены от негативных последствий внутренних и внешних экономических шоков. Практика последних лет показала, что в непростых условиях выхода из кризиса территории, обладающие большими внутренними финансовыми возможностями и использовавшие прогрессивные технологии управления своим развитием, имели явные сравнительные преимущества.

Уровень финансовой самостоятельности территории применительно к бюджетной сфере определяется, прежде всего, масштабами и эффективностью использования ее бюджетного потенциала, поэтому его оценка связана с показателями данного потенциала.

Бюджетный потенциал территории является важнейшим компонентом финансового потенциала территории, формирование и использование которого реализуются органами территориальной власти в целях устойчивого социально-экономического развития территорий. В рамках системно-воспроизводственного подхода его можно рассматривать как возможность и способность территориальной финансовой системы с учетом уровня ее развития и институциональной организации генерировать бюджетные доходы для реализации целей и задач территориального социально-экономического развития. В количественном измерении бюджетный потенциал территории характеризует прогнозную величину финансовых ресурсов, которую территориальные органы власти могут максимально вовлечь и трансформировать в доходы бюджета в рамках действующего законодательства и проводимой бюджетной политики за определенный период [3].

Бюджетный потенциал территории охватывает возможные поступления налоговых доходов, неналоговых доходов, а также средства, поступающие в порядке перераспределения из бюджетов других уровней бюджетной системы и привлеченные на возмездной основе. В этом плане в составе бюджетного потенциала территории можно выделить налоговый, неналоговый, трансфертный и заемный потенциал. Собственный бюджетный потенциал как компонент бюджетного потенциала территории включает в себя совокупность налогового и неналогового потенциалов [3, 4]. Налоговый потенциал связан с аккумуляцией возможных поступлений региональных и местных налогов, а также отчислений от федеральных (региональных) налогов бюджетов, поступающих в региональные (местные) бюджеты, и налогов, обеспеченных специальными налоговыми режимами, неналоговый потенциал – с мобилизацией возможных неналоговых доходов. Для финансовой самостоятельности территорий важен именно собственный финансовый потенциал. Чем выше его доля в составе совокупного финансового потенциала территории, тем соответственно выше степень ее финансовой самостоятельности.

Трансфертный потенциал формируется за счет доходов, получаемых региональными (местными) бюджетами в форме безвозмездных поступлений, представленных, прежде всего, различными межбюджетными трансфертами из других бюджетов бюджетной системы – дотациями, субвенциями, субсидиями, иными межбюджетными трансфертами, а также федеральных (региональных) налогов и сборов, передаваемых ежегодно в региональные (местные) бюджеты согласно Федеральному закону о федеральном бюджете (Закону субъекта РФ о региональном бюджете) в течение следующего бюджетного года. Потребность в межбюджетных трансфертах обусловлена вертикальным и горизонтальным дисбалансами, возникающими в силу дифференциации распределения налоговой базы и различий в стоимости предоставления бюджетных услуг по территориям [5, 6, 7]. При этом роль различных видов межбюджетных трансфертов в формировании доходов территориальных бюджетов неодинакова.

Так, субвенции предоставляются с целью финансового обеспечения делегированных от одного уровня бюджетной системы другому бюджетных полномочий, субсидии – для софинансирования расходных обязательств по реализации национальных проектов, федеральных и региональных программ. Таким образом, эти виды трансфертов являются целевыми и обусловленными. Дотации считаются нецелевым и необусловленным трансфертом, однако в отечественной бюджетной системе они используются с модификациями. Дотации выделяются на выравнивание бюджетной обеспеченности, а также на поддержку мер по обеспечению сбалансированности бюджетов. Собственно выравнивающими трансфертами выступают лишь дотации на выравнивание бюджетной обеспеченности, распределение которых реализуется согласно формализованной методике с учетом уровня расчетной бюджетной обеспеченности территории, определяемого, в свою очередь, исходя из ее налогового потенциала и бюджетных расходов. С 2017 г. предоставление этой формы межбюджетных трансфертов дотационным территориям связано с заключением соглашений, условия которых содержат ряд требований к органам власти территорий, направленных на снижение уровня дотационности. Дотации стали, таким образом, с одной стороны, инструментом мотивации к развитию собственной налоговой базы и эффективного использования бюджетных средств, а с другой – механизмом контроля над уровнем расходов субфедеральных бюджетов и влияния на бюджетную политику территорий, но утратили свой безусловный характер. Следует отметить, что дотационные территории не всегда могут направлять полученные средства на социально-экономическое развитие, так как часто они имеют высокую долговую нагрузку, обслуживание которой сопряжено с существенными расходами.

Заемный бюджетный потенциал характеризует возможности привлечения средств в территориальные бюджеты на возмездной основе. Как правило, в экономической литературе данный компонент бюджетного потенциала территории упоминается достаточно редко. Основная причина видится в том, что реализованный бюджетный потенциал складывается из налоговых и неналоговых доходов, а также безвозмездных поступлений, в то время как использование заемных средств в виде кредитов и долговых ценных бумаг обусловливает возникновение расходов по выплате соответствующих процентов и возврату долга. Между тем долговое финансирование активно применяется всеми основными секторами рыночной экономики (общественным и корпоративным секторами, домохозяйствами, финансовыми посредниками) [8]. Привлечение бюджетных ресурсов на возмездной основе осуществляется при недостатке собственных бюджетных доходов и может быть ориентировано на компенсацию или наращивание собственного бюджетного потенциала [9]. Направление привлеченных на возмездной основе финансовых ресурсов на финансирование бюджетного дефицита позволит обеспечить текущие расходы бюджета, а на финансирование инвестиционных проектов – его инвестиционные расходы, что в будущем приведет к генерированию дополнительных доходов бюджета. Однако, поскольку рост долговой нагрузки инициирует увеличение бюджетных расходов и снижение долговой устойчивости бюджета, величина ресурсов, привлекаемых на возмездной основе, согласно накладываемым БК РФ ограничениям, не должна превышать величину собственных доходов бюджета, чтобы избежать угроз экономической безопасности территории.

С учетом состава бюджетного потенциала территории количественную оценку финансовой самостоятельности территорий применительно к бюджетной сфере можно провести с помощью таких показателей, как:

– коэффициент автономии бюджета, характеризующий долю собственных доходов в общей сумме доходов бюджета;

– коэффициент обеспеченности расходов бюджета собственными доходами, иллюстрирующий степень покрытия расходов бюджета его собственными доходами;

– коэффициент общей финансовой зависимости бюджета, рассчитываемый как соотношение безвозмездных поступлений и совокупных бюджетных доходов;

– коэффициент прямой финансовой зависимости бюджета, который отражает соотношение безвозмездных поступлений и собственных доходов бюджета;

– коэффициент качества финансовой помощи бюджета, характеризующий долю субсидий в общем объеме безвозмездных поступлений в бюджет;

– коэффициент долговой нагрузки бюджета, показывающий отношение долга субъекта РФ (муниципального образования) к собственным доходам соответствующего бюджета.

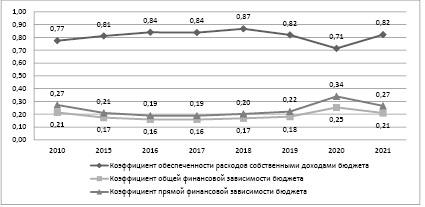

Анализ ряда показателей финансовой самостоятельности бюджетов территорий (рис. 1, 2) свидетельствует об их нестабильной динамике, что отражает, с одной стороны, общую экономическую ситуацию в стране и ее бюджетной сфере, а с другой – особенности проводимой бюджетной политики, достигнутый уровень и структуру финансового и бюджетного потенциалов территорий.

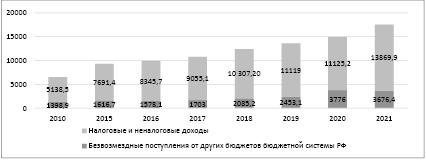

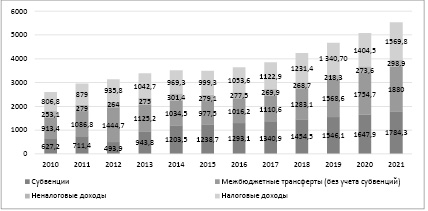

В 2021 г. формированию положительного тренда показателей финансовой самостоятельности бюджетов способствовал рост налоговых и неналоговых доходов бюджетов территорий, опережающий рост безвозмездных поступлений и долговых обязательств. При этом показатели 2021 г. практически вернулись к уровню 2010 г. Как видно по данным рисунков 3 и 4, собственные доходы как региональных, так и местных бюджетов имеют тенденцию к росту. Вместе с тем очевидна высокая зависимость бюджетов территорий, особенно местных бюджетов, от межбюджетных трансфертов.

Рис. 1. Динамика коэффициентов обеспеченности расходов собственными доходами бюджета и финансовой зависимости консолидированных бюджетов субъектов РФ

Рис. 2. Динамика коэффициента долговой нагрузки региональных и местных бюджетов, %

Рис. 3. Доходы бюджетов субъектов РФ в 2010–2021 гг. по видам, млрд руб.

Рис. 4. Доходы местных бюджетов в Российской Федерации в 2010–2021 гг. по видам, млрд руб.

С учетом специфики России, проявляющейся в ее масштабности и территориальной дифференциации, укрепление финансовой самостоятельности территорий путем повышения их собственной доходной базы в существенной мере зависит от совершенствования межбюджетного регулирования. В бюджетной практике проблема обеспечения территориальных бюджетов финансовыми ресурсами, достаточными для осуществления территориальными органами власти своих расходных обязательств, может быть решена двумя путями: 1) ростом доли собственных доходов территорий, закрепленных на постоянной основе, в полном или частичном объеме; 2) перераспределением бюджетных средств по уровням бюджетной системы в форме межбюджетных трансфертов. Как показал анализ, в России реализуется именно второе направление, что не способствует росту финансовой самостоятельности территорий.

Заключение

Результаты оценки финансовой самостоятельности территорий в бюджетной сфере позволяют сделать вывод о том, что проблема укрепления финансовой основы территориальных органов власти, особенно на местном уровне, остается острой. За исследуемый период темпы роста собственных доходов региональных бюджетов не превышали темпов роста безвозмездных поступлений этим бюджетам были сопоставимы, а местных бюджетов – уступали темпам роста финансовой помощи. Это свидетельствует о необходимости закрепления собственных доходных источников за соответствующими уровнями территориальных бюджетов исходя из таких критериев, как уменьшение количества дотационных территорий и сокращение потоков перераспределения бюджетных средств, с тем чтобы на каждом уровне территориальные образования были наделены собственными источниками формирования бюджета, достаточными для обеспечения финансируемых расходов.

Библиографическая ссылка

Игонина Л.Л. ОЦЕНКА ФИНАНСОВОЙ САМОСТОЯТЕЛЬНОСТИ ТЕРРИТОРИЙ В БЮДЖЕТНОЙ СФЕРЕ // Фундаментальные исследования. 2022. № 11. С. 42-47;URL: https://fundamental-research.ru/en/article/view?id=43382 (дата обращения: 08.08.2026).

DOI: https://doi.org/10.17513/fr.43382