Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

TAKING INTO ACCOUNT INTERREGIONAL DIFFERENCES IN THE DEVELOPMENT OF THE DOMESTIC MEAT INDUSTRY

Отечественный рынок мяса с 2000-х гг. является одним из стабильно растущих. По оценке специалистов [1], после стагнации производства мяса всех видов в 2021 г. текущий 2022 г. должен показать рост, характерный для предыдущих периодов. В частности, за первые шесть месяцев 2022 г. произведено мяса в живом весе на 4,6 % больше, чем за аналогичный период прошлого года, причем практически весь прирост обеспечен за счет мяса птицы и свинины. Успешное развитие мясной отрасли должно исходить из ключевой предпосылки повышения качества и конкурентоспособности продукции, на основе модернизации технологических и маркетинговых процессов с учетом современных инновационных разработок. При реализации целей федерального проекта «Экспорт продукции АПК» [2] в части увеличения вклада мясной отрасли в отечественный агроэкспорт следует использовать в качестве приоритета стратегию увеличения реализации доли продукции глубокой промышленной переработки с высокой добавленной стоимостью. Важным аспектом при этом является ориентация на концепцию пространственного развития страны. Таким образом, целью настоящего исследования является обоснование необходимости учета региональных особенностей в стратегическом развитии отечественной мясной отрасли. Объектом исследования является отечественная мясная промышленность. В качестве предмета исследования выделены межрегиональные различия в развитии российской мясной промышленности.

Материалы и методы исследования

Исследование выполнено на основе открытой статистической информации, представленной Росстатом РФ. Методологической базой исследования послужили абстрактно-логический, графический методы, методы анализа и синтеза, индукции и дедукции, а также методы статистического анализа, в том числе расчетные и косвенные методы анализа нормальности распределения данных, параметрические и непараметрические методы анализа влияния факторов при сравнении независимых выборок. Отдельные элементы анализа проведены с помощью программы для работы с электронными таблицами Excel, а также ресурсов прикладного программного продукта Statistica 10.0.

Результаты исследования и их обсуждение

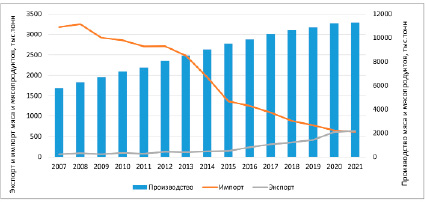

За период с 2007 по 2021 г. в целом по России зафиксирован стабильный, практически двукратный рост производства мяса и мясопродуктов (рисунок). При этом к концу анализируемого периода удалось добиться целей, поставленных в Доктрине продовольственной безопасности РФ, в части достижения уровня самообеспечения мясом населения страны на уровне 100,1 % против необходимых 85 %. Однако увеличение доли в потреблении отечественного мяса произошло не столько за счет увеличения производства, сколько за счет снижения импорта соответствующих товарных групп (рисунок), который за последние 14 лет снизился на 80 %. При этом начиная с 2016 г. наблюдается стабильный рост экспорта мяса и мясопродуктов, что привело к концу рассматриваемого периода к ситуации, когда впервые в 2021 г. экспорт мясных продуктов, хоть и незначительно, превысил их импорт. Несмотря на положительные сдвиги в динамике показателя самообеспечения страны мясом и мясными продуктами, ситуация с их внутренним потреблением остается в целом напряженной и отличается неравномерностью показателей между отдельными регионами РФ, что связано в первую очередь с общей стагнацией доходов населения, а также с усиливающимися процессами дифференциации в потреблении отдельных продуктов питания в зависимости от уровня доходов, что безусловно, касается таких дорогостоящих категорий товара, как мясо и мясопродукты. По данным Института комплексных стратегических исследований (ИКСИ) [3], средний уровень среднедушевого годового потребления мяса и мясопродуктов по России составляет 70 кг в год, при рекомендованной Минздравом РФ норме потребления 73 кг в год, при этом у 47 субъектов РФ норма потребления мяса и мясопродуктов ниже среднего по России, а в 55 регионах – норма потребления ниже уровня, рекомендованного Минздравом. При этом показатели потребления мяса и мясопродуктов существенно разнятся в зависимости от доходной группы населения: так, в 2020 г. среднедушевое потребление продукта в первой децильной группе составило в среднем 61 кг в год, а в десятой – 110,9 кг в год.

С целью выявления влияния межрегиональных различий на состояние мясной отрасли проведен анализ баланса ресурсов и использования мяса и мясопродуктов за 2021 г. [5] с использованием статистических методов исследования. При этом ранее уже было показано [6], что существует статистически значимая зависимость объемов агроэкспорта субъекта РФ и его специфических региональных особенностей, реализуемых в виде обобщенных характеристик развития отраслей пищевой и перерабатывающей промышленности, а также состояния инновационно-инвестиционного климата региона. Для возможности сопоставления все используемые показатели пересчитаны в расчете на одного жителя каждого региона. Рабочая гипотеза анализа в обобщенном виде сформулирована в виде утверждения, что на региональном уровне на физическое перемещение (экспорт и импорт) и внутреннюю трансформацию (производство и внутреннее потребление) продукта оказывают существенное влияние межрегиональные различия субъектов РФ.

В связи с отсутствием отдельных данных по пяти субъектам РФ, в частности по Ненецкому АО, Архангельской области (без автономного округа), Ханты-Мансийскому АО, Ямало-Ненецкому АО и отдельно по Тюменской области (без входящих в нее автономных округов) они были исключены из анализа. Небольшое расхождение в количестве регионов (табл. 1 и 2) объясняется тем, что формально Республика Алтай вошла в группу регионов с отрицательным соотношением производства и потребления мяса и мясопродуктов, имея при этом положительный торговый баланс.

Динамика соотношения производства, экспорта и импорта мяса и мясопродуктов РФ, тыс. т [4]

Таблица 1

Анализ межрегиональных различий в производстве и потреблении мяса и мясопродуктов с учетом соотношения их ввоза и вывоза

|

Группа регионов |

Анализ производства |

Анализ потребления |

|||||

|

Количество регионов |

Распределение в группе |

Использованный критерий |

Медиана, кг |

Распределение в группе |

Использованный критерий |

Среднее, кг |

|

|

Вывоз превышает ввоз (с активным балансом) |

28 |

Ненормальное |

U-критерий Манна – Уитни, р < 0,05, разница между группами статистически значима |

138,05 |

Близкое к нормальному |

Т-критерий Стьюдента, р < 0,05, разница между группами статистически значима |

81,36 |

|

Ввоз превышает вывоз (с пассивным балансом) |

54 |

Близкое к нормальному |

38,55 |

Близкое к нормальному |

71,65 |

||

Таблица 2

Анализ межрегиональных различий в экспорте и импорте мяса и мясопродуктов с учетом соотношения их производства и внутреннего потребления

|

Группа регионов |

Анализ ввоза (импорта) |

Анализ вывоза (экспорта) |

||||

|

Количество регионов |

Распределение в группе |

Использованный критерий |

Распределение в группе |

Использованный критерий |

Медиана, кг |

|

|

Производство превышает потребление (самообеспечение) |

27 |

Близкое к нормальному |

U-критерий Манна – Уитни, разница между группами статистически не значима |

Ненормальное |

U-критерий Манна – Уитни, р < 0,05, разница между группами статистически значима |

155,66 |

|

Потребление превышает производство |

55 |

Ненормальное |

Близкое к нормальному |

14,74 |

||

Исследование проведено в два этапа. На первом этапе осуществлен анализ межрегиональных различий в производстве и потреблении мяса и мясопродуктов с учетом соотношения их ввоза и вывоза из региона. Результаты анализа обобщены в табл. 1. Все регионы распределены по двум группам. В первую группу вошли субъекты РФ, для которых характерно превышение экспорта мяса и мясопродуктов над их импортом, т.е. это регионы с так называемым активным торговым балансом. Ко второй группе отнесены регионы с обратным соотношением показателей, т.е. с пассивным торговым балансом. Исходя из предварительной проверки рядов данных в каждой группе на нормальность, принято решение для сравнения групп регионов при анализе потребления мяса и мясопродуктов на душу населения использовать Т-критерий Стьюдента, а для сравнения производства на душу населения данной продуктовой группы – его непараметрический аналог, а именно, U-критерий Манна – Уитни. По результатам анализа можно сделать вывод, что объемы как душевого производства, так и потребления мяса и мясопродуктов в существенной степени зависят от соотношения регионального экспорта и импорта товара. При этом производство мяса и мясопродуктов на одного жителя региона с активным торговым балансом в среднем на 99,5 кг в год больше, чем в регионах с пассивным балансом, что рассчитывается как разница между групповыми медианами. Разница в душевом потреблении мяса и мясопродуктов между выделенными группами регионов также зафиксирована в пользу регионов с активным торговым балансом и составила 9,71 кг в год.

Для второго этапа анализа осуществлена перегруппировка регионов по признаку соотношения среднегодового душевого производства и среднегодового душевого потребления мяса и мясопродуктов (табл. 2). Все регионы также объединены в две группы. К первой группе отнесены субъекты РФ, характеризуемые превалированием производства продукта над внутренним потреблением, т.е. это те регионы, которые имеют производственный потенциал для полного удовлетворения спроса населения в потреблении мяса и мясопродуктов. Во вторую группу вошли регионы, у которых объемы душевого потребления мяса и мясопродуктов превышают его внутреннее производство. В результате аналогично проведенного анализа видно, что на объемы регионального импорта мяса и мясопродуктов практически не влияет, удовлетворяет собственное производство мяса и мясопродуктов внутренний спрос на него населения или нет. Однако для регионального экспорта мяса и мясопродуктов данное соотношение внутри выделенных групп регионов ожидаемо оказывает существенное влияние. При этом региональный экспорт данного вида товара в расчете на одного жителя в группе субъектов РФ, где производство превышает потребление, в среднем в 10,5 раз больше, чем в группе регионов, где объемы производства меньше объемов внутреннего потребления. Данное соотношение найдено путем сопоставления групповых медиан.

В результате проведенного анализа установлено, что состав групп регионов на первом и на втором этапах практически идентичен, а именно, регионы, где производство мяса и мясопродуктов на одного жителя превышает душевое потребление продукта, характеризуются активным торговым балансом, к ним относятся в первую очередь большая часть субъектов Центрального и Приволжского федеральных округов с развитой сферой производства мяса и его переработкой. Наоборот, регионы, где наблюдается превышение объемов потребления над производством, имеют отрицательный торговый баланс, что характерно, в первую очередь, для субъектов РФ Дальневосточного, Сибирского, Южного федеральных округов, где производство мяса и мясопродуктов не является основной отраслью специализации. Данное наблюдение вполне логично и может быть объяснено возможностью субъекта РФ экспортировать так называемые «излишки» товара, оставшиеся после удовлетворения потребностей внутреннего рынка.

Заключение

Динамичное развитие любой отрасли, в том числе мясной, предполагает соблюдение баланса между процессами производства, потребления, экспорта и импорта товара. Выстраивание подобного баланса должно осуществляться исходя из предпосылки о достижении целей самообеспечения населения страны в соответствующем продукте, а также из невозможности равномерного наращивания производства и экспорта во всех субъектах РФ. Соответственно, при разработке стратегии развития мясного производства важен пространственный подход, подразумевающий учет специфики экономического, социального, технологического и климатического развития отдельных регионов страны. Стоит отметить, что специфика мясной отрасли заключается еще и в том, что необходим учет тенденций развития смежных отраслей сельского хозяйства и переработки, участвующих в создании конечного продукта. На сегодняшний день в мировой практике ведения бизнеса прочно утвердились понятия экологичности производства, а также перехода к «зеленому» сельскому хозяйству. Животноводство в процессе осуществления производственной деятельности оставляет существенный углеродный след, в частности по данным ФАО, в мировом масштабе на данную отрасль приходится около 14,5 % всех антропогенных выбросов, что негативным образом сказывается на экологии, что, в свою очередь, накладывает определенные ограничения на страны – экспортеры мясной продукции, в том числе возможно введение в ближайшее время «углеродного налога», несмотря на то, что первоначально его планируют взимать с представителей топливно-энергетического комплекса. При этом о диверсификации топливно-энергетического комплекса и его переходе на экологически нейтральные источники энергии заявляют уже давно [7], а о современной трансформации мясного производства в сторону так называемого «растительного» мяса пока еще говорят осторожно, в связи с психологической неготовностью потребителей переходить на замену традиционного продукта. Данный факт может являться предпосылкой к тому, что, во-первых, возможное увеличение расходов необходимо учитывать на стадии планирования и прогнозирования процесса производства, а во-вторых, чтобы исключить в стратегическом целеполагании развития региональных производств единый подход к стратегии государственного развития мясной отрасли. Таким образом, при разработке стратегии развития отечественной мясной отрасли, учитывающей как внутренние национальные интересы, так и интересы на международном уровне, необходим учет региональных особенностей развития мясной промышленности субъектов РФ при определении производственного потенциала и разработке мер государственной поддержки производства и экспорта. При этом объемы и структуру производства и экспорта мяса и мясопродуктов необходимо прогнозировать исходя из региональных особенностей ведения производственной деятельности, а планирование потребления должно подчиняться единому подходу, основанному на медицинских нормах, что в целом подтверждено результатами проведенного исследования.

Библиографическая ссылка

Трифонова Е.Н. УЧЕТ МЕЖРЕГИОНАЛЬНЫХ РАЗЛИЧИЙ В РАЗВИТИИ ОТЕЧЕСТВЕННОЙ МЯСНОЙ ПРОМЫШЛЕННОСТИ // Фундаментальные исследования. 2022. № 10-2. С. 238-242;URL: https://fundamental-research.ru/en/article/view?id=43373 (дата обращения: 01.08.2026).

DOI: https://doi.org/10.17513/fr.43373