Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

INSTITUTIONAL FRAMEWORK FOR THE DEVELOPMENT OF EXTERNAL MUNICIPAL FINANCIAL CONTROL

Бюджетная система Российской Федерации является одним из важнейших институтов финансовой системы страны и «отражает связи фондов денежных средств публично-правовых образований между собой, формирует организационную основу существования общественных отношений по формированию, распределению и использованию этих фондов для материального обеспечения задач и функций государства и местного самоуправления» [1].

В настоящее время актуальность исследований развития системы финансового контроля в России является достаточно высокой. Это обосновано не только поиском путей развития системы финансового контроля, но и необходимостью совершенствования институциональной основы финансового контроля в России [2]. Высокие темпы создания системы финансового контроля в условиях перехода к рыночной экономике, влияние траектории предшествующего развития финансового контроля, сложные социально-экономические связи, наличие разнообразных подходов, норм и правил взаимодействия индивидов и экономических субъектов создают условия, при которых контрольная функция финансов становится важнейшим элементом реализации целей и задач развития страны и территориальных образований. В настоящее время развитие финансового контроля в стране ставит задачу совершенствования этого института на уровне муниципальных образований, под контролем которых находится более трети бюджетных расходов, что определяет необходимость развития институциональных основ муниципального финансового контроля, в том числе внешнего муниципального финансового контроля (далее – ВМФК).

Целью исследования является разработка институционального механизма совершенствования внешнего финансового контроля муниципалитетов как основы их развития.

Материалы и методы исследования

Материалы и методы исследования: методы научного наблюдения, измерения, моделирования, анализа и синтеза.

Результаты исследования и их обсуждение

Совокупность формальных и неформальных условий деятельности, включающих разработку и применение законодательства, формирование концепций, теоретических основ, формальных и неформальных правил и механизма качественного совершенствования, формирует институциональные основы развития ВМФК [3]. Развитие институциональных основ внешнего финансового контроля на уровне Счетной палаты РФ – высшего органа внешнего финансового аудита (контроля) государства – формирует совокупность базовых идей, концепций, теоретических основ, правовых норм, а также институциональных ограничений. На уровне регионов и муниципалитетов формируется или трансформируется сама система ВМФК в рамках принятых институциональных ограничений на основе механизма совершенствования или трансформации ВМФК.

Взаимосвязь всех институтов местных финансов имеет прямой и обратный характер, что делает институциональную систему целостной. Развитие муниципальных финансов невозможно без эффективного выполнения их контрольной функции, реализуемой органами ВМФК. Кроме этого, для обеспечения сбалансированности бюджетов всех уровней необходимо формировать эффективный институт финансового контроля, внедрять современные методы осуществления финансового контроля на всех уровнях управления [4–7].

Формирование горизонтальных и вертикальных взаимодействий структурных элементов местных финансов, упорядоченность их взаимосвязей в рамках повышения эффективности бюджетного процесса позволяют достичь высокого уровня развития местных финансов и сформировать организационно-экономические основы развития местного самофинансирования. «Финансовое обеспечение местного самоуправления с позиции институционализма следует представить управляемой системой финансовых отношений между уровнями управления, склонной к саморазвитию под влиянием условий рынка и потребностей гражданского общества» [8, с. 246].

Применение институционального механизма совершенствования ВМФК позволит создать функциональную подсистему, которая будет способствовать эффективной реализации целей и задач, поставленных перед структурными элементами местных финансов, обеспечивать условия их стабильного развития. Институциональный механизм совершенствования ВМФК, основанный на взаимодействии структурных элементов местных финансов, обеспечит упорядоченность их взаимосвязей в целях повышения эффективности бюджетного процесса и формирования организационно-экономических принципов развития местного самофинансирования [9].

Представим институциональный механизм совершенствования ВМФК как открытую, адаптивную совокупность формальных и неформальных правил, направленных на упорядоченность взаимосвязей структурных элементов местных финансов, нацеленных на реализацию стратегических и тактических задач развития ВМФК и системы местных финансов, формирование организационно-экономических основ обеспечения местного самофинансирования [10]. Структура институционального механизма совершенствования ВМФК содержит (рис. 1):

− правила взаимодействия структурных элементов местных (муниципальных) финансов, имеющих свои цели, задачи;

− правила, оценивающие качество, системность, экономичность, производительность, результативность и функциональность ВМФК;

− правила оценки эффективности ВМФК как структурного элемента местных финансов;

− правила, позволяющие интерпретировать текущее состояние ВМФК;

− базовые правила развития ВМФК, переводящие совокупность структурных элементов местных финансов из текущего состояния в более совершенное, отличающееся от имеющегося более высокими показателями эффективности ВМФК, направленные на совершенствование горизонтальных и вертикальных взаимодействий ВМФК со всеми структурными элементами местных финансов и обеспечивающие условия их стабильного развития.

Для построения институционного механизма совершенствования ВМФК необходимо определить методический инструментарий, оценивающий текущее состояние, и правила, переводящие систему из исходного состояния в более совершенное, отличающееся более высокими показателями.

Предложенная авторами система показателей [10], оценивающая эффективность ВМФК как структурного элемента местных финансов, и методика оценки эффективности ВМФК позволяют оценить текущее состояние ВМФК. Методика может быть использована при разработке системы базовых правил, определяющих направления совершенствования внешнего финансового контроля муниципальных образований как структурного элемента местных финансов.

Динамика развития структурных элементов местных финансов на основе оценки эффективности применения ВМФК существующих формальных правил, предложенных показателей с целью обеспечения условий стабильного развития местных финансов и формирования организационно-экономических принципов развития местного самофинансирования, установлена на основе проведенного эмпирического анализа с применением разработанного институционального механизма в одном из субъектов Российской Федерации (Ямало-Ненецком автономном округе).

Анализ динамики эффективности ВМФК в Ямало-Ненецком автономном округе показывает, что эффективность внешнего финансового контроля увеличивается в тех муниципальных образованиях, где работа по совершенствованию деятельности ведется систематически, где наблюдается высокий уровень взаимодействия между субъектами местных финансов.

Сегодня необходима систематическая работа над совершенствованием ВМФК, и эффективность этой работы зависит от развития институциональных основ взаимодействия между структурными элементами местных финансов, упорядоченности их горизонтальных и вертикальных взаимосвязей в рамках повышения эффективности бюджетного процесса.

В целях повышения эффективности ВМФК определены научно-практические рекомендации по использованию авторского институционального механизма его совершенствования.

Рис. 1. Институциональный механизм совершенствования ВМФК Источник: составлено автором

Во-первых, необходимо рассматривать ВМФК как структурный элемент местных финансов, как эффективное звено развития взаимодействия между ними, способствующее упорядоченности их взаимосвязей в рамках повышения эффективности бюджетного процесса и формирования организационно-экономических принципов развития местного самофинансирования.

Во-вторых, необходимо уделять особое внимание комплексной оценке эффективности ВМФК в разрезе критериев результативности, производительности, экономичности, качества, системности и функциональности, выделенных на основе анализа научных работ, отечественных и международных стандартов, например согласно методике [11–13]. Оценку эффективности ВМФК могут проводить орган внешнего финансового контроля субъекта РФ, представительный орган муниципального образования, а также орган внешнего финансового контроля муниципальных образований. На наш взгляд, оценку эффективности внешнего муниципального финансового контроля должен проводить орган внешнего финансового контроля субъекта РФ с предоставлением данных представительным органам муниципальных образований, а также органам внешнего финансового контроля муниципальных образований.

В-третьих, необходимо проводить оценивание эффективности ВМФК ежегодно. Регулярная оценка его эффективности, сопровождающаяся определенной мотивацией, будет активизировать процессы повышения эффективности внешнего муниципального финансового контроля и позволит повысить результативность взаимодействия структурных элементов местных финансов, упорядоченность их взаимосвязей в рамках повышения эффективности бюджетного процесса.

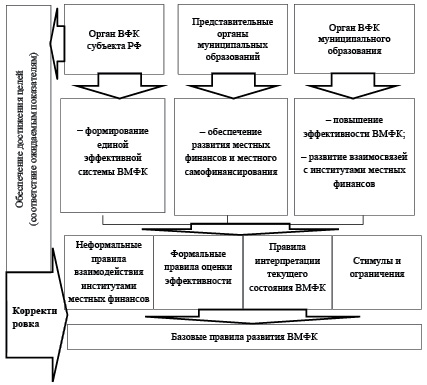

Рис. 2. Институциональные основы развития ВМФК Источник: составлено автором

В-четвертых, оценка эффективности должна сопровождаться реализацией направлений, способствующих повышению эффективности ВМФК. В этом отношении система базовых правил развития ВМФК институционального механизма может служить ориентиром для принятия решений по его совершенствованию [3]. В процессе реализации институционального механизма систему базовых правил развития ВМФК можно расширять, постоянно ее совершенствуя на основе анализа работы наиболее эффективного внешнего муниципального финансового контроля.

В-пятых, при переходе к цифровой экономике необходимо процесс оценивания эффективности ВМФК сделать автоматизированным. На основе институционального механизма совершенствования ВМФК можно в автоматическом режиме предлагать направления его совершенствования и организационно-экономические аспекты развития местных финансов. Это можно делать с использованием Портала контрольно-счетных органов.

В целом модель развития ВМФК представлена на рисунке 2. С целью достижения стратегических целей развития ВМФК и местных (муниципальных) финансов орган внешнего финансового контроля субъекта РФ оценивает эффективность ВМФК с предоставлением данных представительным органам муниципальных образований, а также органам внешнего финансового контроля муниципальных образований на основе авторской методики, определяет текущий уровень эффективности ВМФК (рис. 2).

В зависимости от уровней комплексных критериев, отражающих текущее состояние внешнего муниципального финансового контроля (результативности, производительности, экономичности, качества, системности и функциональности), на основе базовых правил развития институционального механизма формируется план мероприятий по совершенствованию ВМФК, обеспечивающих развитие местных финансов. Сопоставление наиболее эффективных практик реализации ВМФК, соответствующих высокому уровню эффективности, позволит выделить новые направления развития внешнего муниципального финансового контроля, что запустит процесс непрерывного совершенствования (корректировки) базовых правил развития ВМФК с целью обеспечения финансовой устойчивости системы местных финансов и обеспечения развития местного самофинансирования.

Заключение

Таким образом, на основе авторской методики определен институциональный механизм совершенствования ВМФК – как комплекс правил оценки текущего состояния ВМФК и базовых правил его развития через совершенствование взаимодействия всех структурных элементов местных финансов.

Библиографическая ссылка

Геращенко И.П., Пашкова Т.А. ИНСТИТУЦИОНАЛЬНЫЕ ОСНОВЫ РАЗВИТИЯ ВНЕШНЕГО МУНИЦИПАЛЬНОГО ФИНАНСОВОГО КОНТРОЛЯ // Фундаментальные исследования. 2022. № 10-1. С. 37-41;URL: https://fundamental-research.ru/en/article/view?id=43340 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/fr.43340