Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

DIGITAL TRANSFORMATIONS AS A FACTOR IN STIMULATING BUSINESS DEVELOPMENT

В условиях цифровых трансформаций современного общества исследование влияния процессов цифровизации на развитие бизнеса является актуальным направлением научных исследований. Современные цифровые технологии позволяют перевести компании совершенно на новый уровень бизнеса за счет возможности предоставления информации об осуществляемых услугах и продуктах практически на международный/национальный/региональный рынок. Бурное развитие цифровых инструментов серьезно изменило деятельность многих компаний, трансформировав саму модель операционной деятельности и схему организации бизнес-процессов [1, 2].

Целью исследования является систематизация и обобщение последствий и вызовов цифровизации деятельности современной компании, установление тесноты взаимосвязи показателей результативности бизнеса и затрат на цифровые трансформации бизнес-процессов.

Материалы и методы исследования

Материалами исследования послужили статистические данные по комплексу показателей финансово-экономической деятельности ряда компаний Смоленской области в интервале анализа 2021 г. При осуществлении исследования использовались методы выборочного статистического наблюдения и группировок, общенаучные методы системного анализа и синтеза, методы корреляционного анализа и стохастического моделирования.

Результаты исследования и их обсуждение

Внедрение в практику деятельности бизнес-компаний современных цифровых технологий оказывает существенное влияние на эффективность бизнеса и является мощным стимулом для развития и продвижении бизнеса в условиях цифровых трансформаций, являющихся основным трендом современной экономики. Для оценки эффективности деятельности бизнес-компаний и их финансовой устойчивости может быть использована система показателей, включающая как первичные показатели (размер и структуру собственного капитала организации), так и производные, полученные путем математических расчетов (рентабельность, ликвидность и т.д.) [3–5].

При внедрении в деятельность компании современных цифровых технологий значительно повышается скорость обработки финансовых и прочих документов и, следовательно, повышается производительность труда не только финансовых, но и других категорий работников. Цифровые технологии внедряются не только в деятельность финансовых служб и отделов бизнес-компании, они находят широкое применение непосредственно в производственных процессах, отделах по работе с клиентами, отделах логистики, маркетинга, информационно-аналитических службах, предоставлении отчетно-статистической информации в налоговые, муниципальные и государственные органы власти [6, 7].

В табл. 1 представлены эффекты и риски влияния цифровых технологий на результативность бизнеса и финансовую устойчивость организаций.

В условиях цифровых трансформаций экономического пространства на основе российского и зарубежного опыта можно предложить типологический инструментальный аппарат для проектирования бизнес-планов и повышения результативности бизнеса компании (табл. 2).

Вследствие цифровизации актуальным является «новое направление в экономике – digital economics, которое, кроме акцента на цифровых технологиях, включает математические методы и модели, основанные на количественном измерении характеристик и эффектов цифровизации» [7, c. 12].

С целью оценки влияния цифровых трансформаций на результативность бизнеса было осуществлено исследование деятельности ряда компаний Смоленской области за 2021 г. В ходе исследований авторами была предложена онтологическая мультифакторная модель оценки влияния факторов цифровизации на результативность бизнеса компании [8].

Y(EF) t = f (IP t, IZt , IA t , ZDT t , RKB t , QIt ) + εit ,

где в качестве результативного признака Y(EF) t может быть принят любой показатель, характеризующий эффективность деятельности компании и ее финансовую устойчивость.

В качестве факторных признаков возможно использование на усмотрение исследователей различных показателей, характеризующих влияние цифровых трансформаций на деятельность компаний:

I1t – индекс роста производительности труда за счет внедрения в различные сферы деятельности компаний цифровых технологий;

IZt – индекс снижения затрат по различным видам деятельности компании за счет использования цифровых технологий;

IAt – индекс уровня автоматизации внутренних и внешних бизнес-процессов организации;

ZDTt – затраты/расходы на цифровые трансформации бизнес-процессов и внедрение современных ИКТ в деятельность компании;

RKB t – риски кибербезопасности;

QIt – качественные показатели, характеризующие изменения во внешнем окружении компании за счет цифровых трансформаций экономического пространства [9];

εit – стохастическая компонента, характеризующая погрешности разного рода.

В ходе исследования был осуществлен расчет 13 показателей финансовой устойчивости и эффективности бизнеса по 16 региональным компаниям Смоленской области. В табл. 3 представлены выборочные данные о рентабельности собственного капитала (RSK), рентабельности продаж (RPr), рентабельности производства (RP) региональных компаний и их затратах на цифровизацию (Z DT).

Таблица 1

Последствия/результаты цифровизации деятельности компаний

|

Вид деятельности организации |

Риски |

|

|

Положительный эффект |

Угрозы/вызовы |

|

|

Экономическая |

– повышение производительности труда служащих финансовых служб компании; – снижение затрат за счет внедрения системы электронного документооборота; – автоматизация создания проектов стратегического развития и тактического мониторинга результатов деятельности компании |

– сокращение персонала финансовых отделов/служб; – необходимость дополнительного обучения персонала; – затраты на приобретение необходимых программных продуктов и ИКТ; – риски кибербезопасности |

|

Производственная |

– автоматизация производственно-технологических процессов; – автоматизация внутренних и внешних бизнес-процессов; – создание новых видов бизнеса; – повышение производительности труда в производственной сфере; – создание новых рабочих мест |

– повышение квалификации персонала по работе с автоматизированными системами производства; – возможное сокращение численности производственного персонала |

|

Маркетинговая |

– создание цифрового информационного пространства компании в интернет-сети; – захват новых потребительских рынков; – расширение пользовательской аудитории; – создание новых коммуникативных каналов с потребителями/поставщиками товаров/услуг |

– ужесточение конкурентной борьбы; – необходимость защиты персональных данных; – риски информационной безопасности |

|

Финансовая |

– расширение спектра использования /предоставления финансовых услуг/ финансовых инструментов |

– угрозы экономической безопасности; – риски кибербезопасности |

|

Информационно-аналитическая |

– автоматизация и повышение быстродействия операционной деятельности компании; – ведение и хранение электронных баз данных; – оперативность обработки и анализа больших объемов статистической информации; – централизация информационных ресурсов компании |

– создание информационно-аналитических служб; – повышение квалификации персонала отделов; – риски информационной безопасности |

|

Кадровая |

– прием/перевод/конкурсное избрание на должность с использованием цифровых технологий; – высокое быстродействие предоставления кадровой информации по запросу внутренних подразделений и внешних компетентных (государственных и муниципальных) органов |

– повышение квалификации персонала отделов кадров; – необходимость защиты персональных данных; – риски кибербезопасности |

|

Организационная |

– совершенствование технологий управления организацией; – высокое быстродействие передачи управляющих воздействий исполнителям бизнес-процессов; – высокая эффективность мониторинга исполнения управляющих воздействий (распоряжений и приказов руководства компании) |

– угрозы использования внутренней информации внешними пользователями; – необходимость модернизации / совершенствования аппаратно-программного комплекса; – развитие обеспечивающих подсистем; – угрозы кибербезопасности |

|

Логистическая |

– автоматизация бизнес-процессов поставки/получения товаров/услуг от поставщиков/потребителей; – создание и ведение электронной базы данных поставщиков/потребителей товаров/услуг |

– ужесточение конкурентной борьбы; – необходимость защиты персональных данных; – угрозы кибербезопасности |

Источник: составлено авторами

Таблица 2

Типологический аппарат повышения результативности бизнеса компании с использованием цифровых технологий

|

Тип деятельности компании |

Инструментарий |

|

Инновационный |

− внедрение в производственно-технологические, ресурсно-обеспечивающие и административно-управленческие бизнес-процессы современных инноваций и цифровых технологий; − реализация внутренних бизнес-процессов на современной цифровой платформе; − производство и реализация инновационной продукции в условиях ужесточения конкурентной борьбы за рынки сбыта; − снижение затрат всех уровней в сфере производства, экономики, финансов, управления за счет использования современных цифровых технологий и единых цифровых платформ |

|

Производственный |

− реинжиниринг бизнес-процессов компании; − модернизация технического оснащения производства; − внедрение и совершенствование автоматизированных производственных систем с цифровым управлением |

|

Организационно-экономический |

− расширение и завоевание новых рынков сбыта продукции; − расширение базы поставщиков/потребителей продукции/услуги; − систематизация, регулярное обновление и внутренний аудит договорной базы; − создание и ведение систем электронного документооборота |

|

Экономический |

− модернизация структуры и объемов активов компании; − разработка комплекса прогнозных значений показателей финансово-экономического состояния компании в интеграции с системой мер по их достижению |

|

Финансовый |

− дальнейшее внедрение в практику деятельности инновационных финансовых инструментов; − модернизация и совершенствование системы финансового менеджмента |

|

Кадровый |

− переход на цифровые технологии делопроизводства; − внедрение систем электронного документооборота; − систематическое повышение квалификации персонала |

|

Социальный |

− мотивация к внедрению новых инновационных форм деятельности и повышению производительности труда персонала; − создание высокоэффективных инновационных социальных экосистем |

Источник: составлено авторами

Таблица 3

Статистические данные по группе региональных компаний, 2021 г.

|

№ |

Название организации |

RSK, % |

RPr, % |

RP, % |

Z DT, млн руб. |

|

1 |

АО «НПП «Измеритель» |

37,3 |

15,7 |

25 |

24,274 |

|

2 |

ФГУП «СПО «Аналитприбор» |

12,7 |

12,3 |

14,1 |

18,741 |

|

3 |

АО «САЗ» |

33,3 |

20,1 |

25,2 |

3,669 |

|

4 |

АО «НИИ СТТ» |

12,3 |

12,6 |

14,4 |

3,304 |

|

5 |

АО «ПО Кристалл» |

13,8 |

-15,2 |

-13,9 |

2,474 |

|

6 |

ООО «Вяземский льнокомбинат» |

3,2 |

-61,6 |

-38,1 |

2,292 |

|

7 |

ООО «Фабрика «Шарм» |

47 |

-2,5 |

-2,6 |

1,751 |

|

8 |

ОАО «Смоленский завод радиодеталей» |

11,5 |

5,1 |

5,4 |

0,661 |

|

9 |

АО «Ледванс» |

28,8 |

13,7 |

18,3 |

0,297 |

|

10 |

АО «Газпром газораспределение Смоленск» |

36,4 |

18,1 |

26 |

0,294 |

|

11 |

ООО «Смоленский комбинат хлебопродуктов» |

15,1 |

2,3 |

2,6 |

0,253 |

|

12 |

АО «Смоленская чулочно-трикотажная фабрика «НАШЕ» |

3,8 |

1,2 |

1,5 |

0,201 |

|

13 |

ОАО «Медтехника-Смоленск» |

4,6 |

5 |

6,9 |

0,124 |

|

14 |

АО «Хлебопек» |

37,3 |

15,7 |

25 |

0,069 |

|

15 |

АО «Пирамида» |

14,1 |

14,8 |

17,5 |

0,073 |

|

16 |

ООО «Завод Комплексные дорожные машины» |

17,5 |

10,5 |

13,2 |

0,016 |

Источник: получено авторами

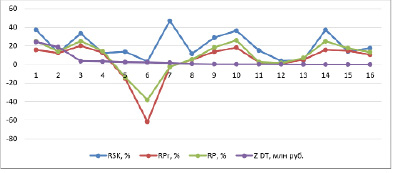

Динамика рентабельности и затрат на ИКТ группы региональных компаний Источник: получено авторами

Таблица 4

Матрица парных корреляций показателей рентабельности и затрат на ИКТ

|

Z DT , млн руб. |

RSK, % |

RPr, % |

RP, % |

|

|

Z DT , млн руб. |

1 |

|||

|

RSK, % |

0,176779797 |

1 |

||

|

RPr, % |

0,147556365 |

0,435949786 |

1 |

|

|

RP, % |

0,216813984 |

0,517039792 |

0,959154754 |

1 |

Источник: получено авторами

На рисунке представлена динамика показателей, характеризующих рентабельность деятельности региональных компаний и затрат на цифровизацию.

Как видно из рисунка, наиболее низкие показатели рентабельности продаж и рентабельности производства в 2021 г. имеет ООО «Вяземский льнокомбинат». Значение этих показателей объясняется последствиями пандемии и значительным снижением туристического потока в данном регионе. Наиболее устойчивыми показателями рентабельности обладают АО «НПП «Измеритель», АО «Смоленский авиационный завод», АО «Газпром газораспределение Смоленск», АО «Хлебопек». Данные организации являются градообразующими компаниями с устойчивыми показателями бизнеса, в наименьшей степени испытавшими на себе последствия пандемии.

Одним из факторов, позволивших данным организациям преодолеть последствия пандемии с наименьшими потерями, является степень цифровизации производственно-технологических, организационно-экономических, финансовых и кадровых бизнес-процессов. Степень цифровизации компаний с определенным допущением может быть охарактеризована объемами затрат на цифровизацию компаний, в которые включены затраты на приобретение/разработку, внедрение ИКТ, а также затраты на обучение персонала. Однако, как показал анализ, затраты на цифровизацию деятельности компаний, слабо коррелируют с показателями рентабельности деятельности компаний (табл. 4).

Анализируя данные расчетов, можно утверждать, что затраты на приобретение и внедрение цифровых технологий в деятельность компаний имеют положительную слабо выраженную корреляцию с показателями рентабельности компаний. Невысокое значение коэффициентов парных корреляций может быть объяснено следующими причинами:

− в ходе исследований информационная база была представлена не временными, а пространственными данными, характеризующими специфику бизнеса разноплановых компаний [10];

− на деятельности компаний сказались последствия преодоления пандемии, что нашло отражение в аномальных разбросах численных значений показателей рентабельности;

− незначительные затраты на ИКТ в постпандемическом периоде также нашли отражение в величинах коэффициентов парных корреляций;

− существует ряд других факторов, кроме затрат на цифровые технологии и современные ИКТ, которые ключевым образом определяют значения показателей рентабельности компаний.

Заключение

По результатам исследования можно однозначно утверждать, что компании, не уделяющие должного внимания актуальным трендам цифровых трансформаций, будут проигрывать конкурентам как в завоевании пользовательского рынка, так и в представлении, рекламе и сбыте продукции в интернет-пространстве, а также в эффективности внутренних и внешних бизнес-процессов. Цифровая трансформация экономического пространства, осуществляемая посредством широкого внедрения современных цифровых технологий в практическую деятельность компаний, предусматривает перевод всех видов деятельности хозяйствующего субъекта на цифровую платформу и затрагивает изменения стандартов ведения бизнеса, расширение границ и создание новых видов бизнеса, изменения в организационно-коммуникационной культуре компании, использование возможностей цифровизации для трансформации бизнеса и расширения пользовательской аудитории, расширения сфер и возможностей общения в цифровом поле.

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситету по теме «Разработка модели мотивации и стимулирования предпринимательской деятельности в Российской Федерации и практических рекомендаций по ее использованию в Российской Федерации».

Библиографическая ссылка

Гусарова О.М., Денисов Д.Э. ЦИФРОВЫЕ ТРАНСФОРМАЦИИ КАК ФАКТОР СТИМУЛИРОВАНИЯ РАЗВИТИЯ БИЗНЕСА // Фундаментальные исследования. 2022. № 5. С. 40-45;URL: https://fundamental-research.ru/en/article/view?id=43251 (дата обращения: 10.06.2026).

DOI: https://doi.org/10.17513/fr.43251