Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

TO THE QUESTION OF ASSESSING THE QUALITY OF ECONOMETRIC MODELS

При эконометрическом моделировании весьма важными являются вопросы оценки качества построенных моделей, выбора оптимальных моделей. Существуют различные подходы к решению этих вопросов. Будем рассматривать проблемы, связанные только с оценкой качества линейных регрессионных моделей. Пусть спецификация регрессионной модели имеет вид

, (1)

, (1)

где Y – эндогенная (зависимая) переменная, k – количество регрессоров, ε – случайная составляющая эндогенной переменной (случайное возмущение), которая не может быть объяснена значениями объясняющих переменных  . Количество параметров модели равно m, m= k+1.

. Количество параметров модели равно m, m= k+1.

Обычно считают, что «модель считается хорошей со статистической точки зрения, если она адекватна и достаточно точна» [1, с. 310]. Если вопросы оценки точности модели, как правило, не вызывают разночтений, то по оценке адекватности не существует единого мнения. Существует распространённое мнение, что проверка адекватности модели означает проверку гипотезы о равенстве нулю всех коэффициентов регрессии (Н0: b1 = b2 =…bk = 0), т.е. проверяется значимость модели регрессии в целом [2, 3]. Если основная гипотеза Н0 принимается, то модель считается неадекватной. Если же основная гипотеза отклоняется, то модель можно считать адекватной только после проверки выполнения предпосылок МНК относительно остатков: равенство нулю математического ожидания, гомоскедастичность, случайность и независимость, соответствие нормальному закону распределения. Если эти предпосылки не выполняются, то модель признается неадекватной.

Другое представление об адекватности модели заключается в проверке качества прогнозов, получаемых на базе обучающей выборки путем сравнения этих прогнозов с реальными значениями из контролирующей выборки [4–6]. При этом следует иметь в виду, что такая проверка осуществляется только при выполнении предпосылок МНК.

Подход, когда модель обучается на одном образце данных («обучающем наборе») и оценивается вне выборки на так называемом «тестовом наборе», известен как перекрестная проверка (cross-validation, сокращенно CV).

Целью работы является анализ разных подходов к оценке адекватности и выбору линейных регрессионных моделей, предназначенных для прогнозирования, и исследование инструментария для проведения перекрестной проверки моделей, построенных на пространственных наблюдениях.

Материалы и методы исследования

Использование интервальных прогнозов для проверки спецификации модели. Если значения эндогенной переменной из контролирующей выборки попадают в прогнозные интервалы, то спецификация модели подтверждается.

Исследуем зависимость количества безработных в среднем в млн чел в России от заявленной потребности в работниках (в тыс. чел.) [7].

По данным (табл. 1) за период с 2001 по 2019 г. (обучающая выборка) построена регрессионная модель зависимости количества безработных в среднем (Y) от заявленной потребности в работниках – X:  В качестве контролирующей выборки используются данные за 2020 г.

В качестве контролирующей выборки используются данные за 2020 г.

Для оценки прогноза  на 2020 г. по модели

на 2020 г. по модели  используем значения X за 2020 г. и получим точечный прогноз

используем значения X за 2020 г. и получим точечный прогноз  :

:

млн чел.

млн чел.

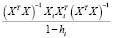

Ошибка прогноза sp, необходимая для вычисления доверительного интервала  , вычисляется по формуле:

, вычисляется по формуле:

,

,

где  – строка матрицы Х, относящаяся к 2020 г.,

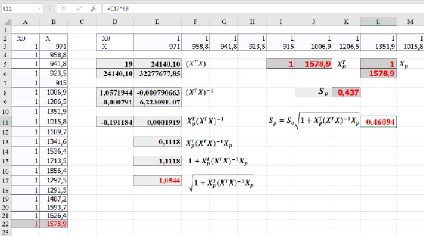

– строка матрицы Х, относящаяся к 2020 г.,  , se – стандартная ошибка модели. Вычисление ошибки прогноза sp в Excel с использованием матричных функций МУМНОЖ, ТРАНСП, МОБР является несложной, но затратной по времени процедурой. Последовательность вычислений приведена на рис. 1. Как видим, sp = 0,461. Значение t-статистики tkp(0,05;17) равно 2,11,

, se – стандартная ошибка модели. Вычисление ошибки прогноза sp в Excel с использованием матричных функций МУМНОЖ, ТРАНСП, МОБР является несложной, но затратной по времени процедурой. Последовательность вычислений приведена на рис. 1. Как видим, sp = 0,461. Значение t-статистики tkp(0,05;17) равно 2,11,

НГр =  – tkp · sp = 4,044 –2,11 · 0,461 = 3,07 (НГр – нижняя граница)

– tkp · sp = 4,044 –2,11 · 0,461 = 3,07 (НГр – нижняя граница)

ВГр =  + tkp · sp = 4,044 + 2,11 · 0,461=5,02 (ВГр – верхняя граница)

+ tkp · sp = 4,044 + 2,11 · 0,461=5,02 (ВГр – верхняя граница)

Так как значение эндогенной переменной из контролирующей выборки Y(2020), равное 4,3, попадает в 95%-ый доверительный интервал (3,07 5,02), то модель признаётся адекватной.

Таблица 1

Исходные данные

|

T |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

X |

971 |

958,8 |

941,8 |

923,5 |

915 |

1006,9 |

1206,5 |

|

Y |

6,4 |

5,7 |

6,1 |

6 |

5,6 |

5,3 |

4,6 |

|

T |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

X |

1351,9 |

1015,8 |

1109,7 |

1341,6 |

1536,4 |

1713,5 |

1856,4 |

|

Y |

4,8 |

6,3 |

5,6 |

5 |

4,2 |

4,1 |

3,9 |

|

T |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

|

X |

1292,5 |

1291,5 |

1487,2 |

1593,7 |

1626,4 |

1578,9 |

|

|

Y |

4,2 |

4,3 |

4 |

3,7 |

3,5 |

4,3 |

Рис. 1. Вычисление ошибки прогноза sp в Excel

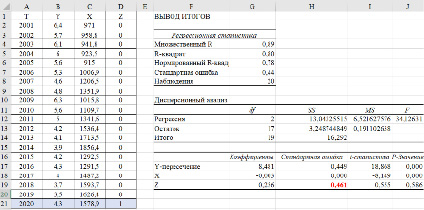

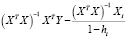

Рис. 2. Оценка параметров модели с фиктивной переменной:  (0,449) (0,000) (0,461)

(0,449) (0,000) (0,461)

Для вычисления стандартных ошибок прогнозов воспользуемся методом Салкевера [8, 9]. В этом методе для оценки стандартной ошибки прогноза на момент t = n + 1 в матрицу регрессоров добавляется строка Xn+1 и столбец фиктивных переменных Z, содержащий нули для всех наблюдений, кроме (n + 1)-го, в котором фиктивная переменная равна 1. На рис. 2 приведена таблица исходных данных и результаты оценки параметров модели с фиктивной переменной. Стандартная ошибка оценки параметра при фиктивной переменной равна стандартной ошибке прогноза. В нашем случае она равна sp = 0,461.

Использование перекрестной проверки для оценки адекватности модели и выбора лучшей модели

Рассмотрим применение одного из самых простых методов перекрестной проверки LOOCV (Leave One Out Cross Validation) – перекрестная проверка с исключением одного наблюдения. В LOOCV каждое наблюдение рассматривается как контролирующий набор, а остальные (n–1) наблюдений – как обучающий набор. Подгонка модели и прогнозирование повторяется n раз. Критерий перекрестной проверки CV может быть вычислен путем выполнения n регрессий, в которых каждый раз пропускается одно наблюдение, а все остальные используются для прогнозирования его значения. Сумма n квадратов ошибок прогноза – это и есть CV – та статистика, которая используется для оценки качества модели. Однако в вычислении n регрессий нет необходимости. Эту статистику можно найти иначе, воспользовавшись так называемой матрицей шляп H от английского слова hat. Матрица H равна

H = X (XT X)–1 XT . (2)

Покажем, как ошибку прогноза i-го наблюдения зависимой переменной по уравнению регрессии без i-го наблюдения можно вычислить, зная лишь ошибку прогноза этого наблюдения по уравнению регрессии с полным набором наблюдений и диагональные элементы матрицы H.

Пусть X, Y – матрица регрессоров и вектор значений зависимой переменной, X[i], Y[i] получены из X, Y после удаления из них i-го наблюдения,  – i-я строка X и пусть

– i-я строка X и пусть  =

= – оценка вектора коэффициентов регрессии b без i-го наблюдения.

– оценка вектора коэффициентов регрессии b без i-го наблюдения.

Тогда ошибка прогноза i-го наблюдения, вычисленная по регрессии без i-го наблюдения, равна  . Очевидно, произведение

. Очевидно, произведение  можно представить в виде

можно представить в виде  =(

=( . По формуле Шермана – Моррисона – Вудбери [10]

. По формуле Шермана – Моррисона – Вудбери [10]

=

= +

+ .

.

Но произведение  равно диагональному элементу hi матрицы H,

равно диагональному элементу hi матрицы H,  . Тогда

. Тогда

=

= +

+ .

.

Учитывая также, что  , получаем

, получаем

+

+  ](

]( ) =

) =

=  (

( ) =

) =

=

(

( =

=

(

( =

=

,

,

где

=

=  – ошибка прогноза i-го наблюдения по уравнению регрессии с полным набором переменных. Тогда

– ошибка прогноза i-го наблюдения по уравнению регрессии с полным набором переменных. Тогда

=

=  (

(

) =

) =

=  +

+  =

=  +

+  =

=

Таким образом, получили, что ошибка прогноза i-го наблюдения по регрессии без i-го наблюдения e[i] равна e[i] = ei / (1 – hi). Полученная формула существенно упрощает процедуру вычисления критерия перекрестной проверки CV,

(3)

(3)

где hi – диагональный элемент матрицы H.

Для пояснения смысла матрицы Н запишем предсказываемые моделью значения эндогенной переменной Y в виде

или, в координатной форме,

+

+ +…+

+…+ +…

+… , i=1,…n.

, i=1,…n.

Диагональные элементы матрицы H изменяются от нуля до единицы и в сумме равны числу параметров модели m. Показатель hii (диагональный элемент hii матрицы H отражает расстояние между точкой с координатами Xi и центром данных. Если значение hi близко к нулю, то это означает, что i-я точка Xi располагается недалеко от центра, если hi близка к единице, то i-я точка является удаленной. Считается, что наблюдение оказывает существенное влияние на параметры модели, если  . Чем дальше от центра системы находится наблюдение, тем больше его влияние на оценку коэффициентов регрессии. Такие наблюдения называют точками разбалансировки (леверидж). Показатель hi является удобным индикатором того, является ли i-е наблюдение точкой разбалансировки. Именно диагональные значения матрицы Н используются при вычислении статистики CV. При выборе лучшей модели из нескольких выбирается та, у которой меньше значение статистики CV.

. Чем дальше от центра системы находится наблюдение, тем больше его влияние на оценку коэффициентов регрессии. Такие наблюдения называют точками разбалансировки (леверидж). Показатель hi является удобным индикатором того, является ли i-е наблюдение точкой разбалансировки. Именно диагональные значения матрицы Н используются при вычислении статистики CV. При выборе лучшей модели из нескольких выбирается та, у которой меньше значение статистики CV.

Результаты исследования и их обсуждение

Применим метод LOOCV для выбора лучшей модели при моделировании зависимости рождаемости (число родившихся на 1000 чел.) [11] от индекса цен (Индексы потребительских цен на товары и услуги 2020 г.) по данным 16 регионов РФ [12].

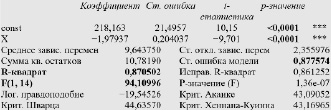

Построенная по всем наблюдениям (табл. 2) модель имеет вид:

Из приведенного протокола (рис. 3) можно сделать вывод, что параметры модели значимы, коэффициент детерминации достаточно высокий 0,87. Для выбранных регионов увеличение индекса цен на один процент приводит в среднем к уменьшению числа родившихся примерно на два человека.

Для оценки качества этой модели построено 16 уравнений регрессии, в каждом из которых последовательно удалялось по одному наблюдению. Оценки параметров этих моделей, прогноз на 16-е наблюдение, ошибка прогноза и квадрат ошибки приведены в табл. 2. Сумма квадратов ошибок – это и есть CV – равна 14,824.

Другой подход к вычислению статистики CV с помощью Н матрицы приведен в табл. 3 и 4. В табл. 3 приведен фрагмент матрицы Н, вычисленной с помощью матричных преобразований по формуле (2).

Таблица 2

Исходные данные и результаты перекрестной проверки по 16 моделям

|

№ |

Регион |

X |

Y |

b1 |

b0 |

Y^ |

e |

e^2 |

|

|

1 |

Тульская область |

106,1 |

7,4 |

-1,946 |

214,656 |

8,229 |

-0,8 |

0,687 |

|

|

2 |

Пензенская область |

106,12 |

7,4 |

-1,946 |

214,745 |

8,187 |

-0,8 |

0,619 |

|

|

3 |

Ивановская область |

105,79 |

7,6 |

-1,949 |

215,064 |

8,857 |

-1,3 |

1,581 |

|

|

4 |

Саратовская область |

106,69 |

7,7 |

-2,041 |

224,634 |

6,847 |

0,9 |

0,727 |

|

|

5 |

Рязанская область |

106,01 |

7,9 |

-1,962 |

216,414 |

8,371 |

-0,5 |

0,221 |

|

|

6 |

Новгородская область |

105,57 |

8,2 |

-1,966 |

216,866 |

9,271 |

-1,1 |

1,146 |

|

|

7 |

Воронежская область |

106,93 |

8,2 |

-2,160 |

237,051 |

6,091 |

2,1 |

4,447 |

|

|

8 |

Курская область |

105,77 |

8,3 |

-1,967 |

216,884 |

8,844 |

-0,5 |

0,296 |

|

|

9 |

Липецкая область |

106,14 |

8,3 |

-1,990 |

219,285 |

8,048 |

0,3 |

0,063 |

|

|

10 |

Республика Карелия |

106,06 |

8,5 |

-1,991 |

219,347 |

8,204 |

0,3 |

0,087 |

|

|

11 |

Республика Татарстан |

104,78 |

10,6 |

-1,985 |

218,751 |

10,779 |

-0,2 |

0,032 |

|

|

12 |

Ханты-Мансийский автономный округ |

103,89 |

12,3 |

-2,001 |

220,460 |

12,575 |

-0,3 |

0,076 |

|

|

13 |

Тюменская область |

104,22 |

12,3 |

-1,949 |

214,981 |

11,809 |

0,5 |

0,241 |

|

|

14 |

Ямало-Ненецкий автономный округ |

103,36 |

12,9 |

-2,079 |

228,768 |

13,832 |

-0,9 |

0,869 |

|

|

15 |

Республика Алтай |

104,16 |

13,3 |

-1,882 |

207,809 |

11,781 |

1,5 |

2,306 |

|

|

16 |

Республика Саха (Якутия) |

103,95 |

13,4 |

-1,889 |

208,604 |

12,207 |

1,2 |

1,423 |

|

|

14,824 |

Рис. 3. Оценка параметров модели регрессии зависимости рождаемости от индекса цен на данных 16 регионов РФ

В табл. 4 приведены остатки, полученные при построении модели регрессии по всем наблюдениям, диагональные элементы матрицы Н и CV критерий.

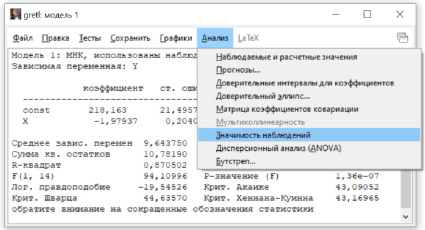

Метод перекрестной проверки с исключением одного наблюдения реализован в Gretl. При анализе построенной модели (рис. 3) в меню следует выбрать значимость наблюдений (рис. 4) и в качестве дополнительной информации для команды leverage будет получен критерий CV (табл. 5).

Таблица 3

Фрагмент матрицы Н

|

1 |

2 |

3 |

4 |

… |

13 |

14 |

15 |

16 |

|

|

1 |

0,093 |

0,094 |

0,081 |

0,117 |

… |

0,017 |

-0,018 |

0,014 |

0,006 |

|

2 |

0,094 |

0,095 |

0,081 |

0,119 |

… |

0,015 |

-0,021 |

0,013 |

0,004 |

|

3 |

0,081 |

0,081 |

0,073 |

0,095 |

… |

0,035 |

0,015 |

0,034 |

0,029 |

|

… |

… |

… |

… |

… |

… |

… |

… |

… |

… |

|

13 |

0,017 |

0,015 |

0,035 |

-0,019 |

… |

0,131 |

0,183 |

0,135 |

0,148 |

|

14 |

-0,018 |

-0,021 |

0,015 |

-0,082 |

… |

0,183 |

0,276 |

0,190 |

0,212 |

|

15 |

0,014 |

0,013 |

0,034 |

-0,024 |

… |

0,135 |

0,190 |

0,139 |

0,152 |

|

16 |

0,006 |

0,004 |

0,029 |

-0,039 |

… |

0,148 |

0,212 |

0,152 |

0,168 |

Таблица 4

Вычисление критерия перекрестной проверки на основе матрицы Н

|

№ |

Остатки |

hi |

CV |

|

1 |

-0,752 |

0,093 |

0,687 |

|

2 |

-0,712 |

0,095 |

0,619 |

|

3 |

-1,165 |

0,073 |

1,581 |

|

4 |

0,716 |

0,160 |

0,727 |

|

5 |

-0,430 |

0,086 |

0,221 |

|

6 |

-1,001 |

0,065 |

1,146 |

|

7 |

1,691 |

0,198 |

4,447 |

|

8 |

-0,505 |

0,072 |

0,296 |

|

9 |

0,227 |

0,097 |

0,063 |

|

10 |

0,269 |

0,090 |

0,087 |

|

11 |

-0,165 |

0,080 |

0,032 |

|

12 |

-0,226 |

0,177 |

0,076 |

|

13 |

0,427 |

0,131 |

0,241 |

|

14 |

-0,675 |

0,276 |

0,869 |

|

15 |

1,308 |

0,139 |

2,306 |

|

16 |

0,993 |

0,168 |

1,423 |

|

14,8237 |

Рис. 4. Оценка параметров модели регрессии в Gretl и выбор вида анализа построенной модели

Таблица 5

Вычисление критерия перекрестной проверки в Gretl

Остатки леверидж Воздействие DFFITS

u 0<=h<=1 u*h/(1-h)

1 -0,7518 0,093 -0,07728 -0,286

2 -0,71221 0,095 -0,074644 -0,273

3 -1,1654 0,073 -0,09197 -0,402

4 0,71603 0,160 0,1365 0,386

5 -0,42994 0,086 -0,040616 -0,153

6 -1,0009 0,065 -0,069815 -0,316

7 1,6911 0,198 0,41773 1,260

8 -0,50499 0,072 -0,039302 -0,163

9 0,22738 0,097 0,024302 0,086

10 0,26903 0,090 0,02662 0,098

11 -0,16457 0,080 -0,014278 -0,056

12 -0,22621 0,177 -0,048696 -0,127

13 0,42698 0,131 0,064405 0,197

14 -0,67528 0,276* -0,25712 -0,554

15 1,3082 0,139 0,21044 0,687

16 0,99255 0,168 0,20025 0,569

(‘*’ указывает на точку левериджа)

Критерий перекрестной проверки = 14,8237

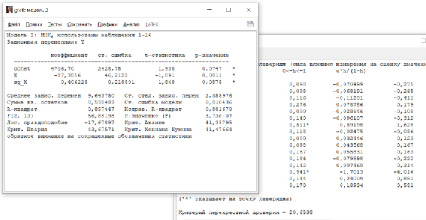

Затем в Gretl была построена двухфакторная модель, спецификация которой имеет вид:

.

.

После оценки параметров модели в Gretl был вычислен критерий перекрестной проверки CV. Несмотря на то, что коэффициент детерминации двухфакторной модели 0,88 больше коэффициента детерминации однофакторной модели (0,87), а стандартная ошибка меньше (0,81 против 0,88), критерий перекрестной проверки CV, равный 20,65, больше значения CV для однофакторной модели, равного 14,82. В качестве лучшей модели для прогнозирования выбираем однофакторную модель.

Рис. 5. Оценка параметров и критерия перекрестной проверки двухфакторной модели

Заключение

Рассмотрев некоторые аспекты оценки качества линейных регрессионных моделей, а именно проблему проверки адекватности моделей, можно сделать следующие выводы.

Оценка качества моделей регрессии должна выполняться по нескольким направлениям: оценка значимости всего уравнения регрессии, оценка значимости параметров модели регрессии, оценка точности модели, проверка выполнения предпосылок МНК, и только при положительных результатах по этим пунктам осуществлять проверку качества прогнозов, получаемых на базе обучающей выборки путем сравнения этих прогнозов с реальными значениями из контролирующей выборки, т.е. проверять адекватность модели, ее способность к построению точных прогнозов.

В качестве инструментария могут использоваться различные методы перекрестной проверки, реализованные в R или Gretl, а при небольших выборках можно использовать Excel.

Библиографическая ссылка

Орлова И.В. К ВОПРОСУ ОБ ОЦЕНКЕ КАЧЕСТВА ЭКОНОМЕТРИЧЕСКИХ МОДЕЛЕЙ // Фундаментальные исследования. 2022. № 3. С. 92-99;URL: https://fundamental-research.ru/en/article/view?id=43220 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43220