Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

CORPORATE SOCIAL RESPONSIBILITY: FINANCIAL ASPECT

Чтобы создать эффективную модель управления рынком, в России в первом десятилетии XXI в. были проведены крупные экономические реформы, которые обновили отношения между субъектами экономики. Вопрос взаимодействия государства и бизнеса касается всего делового мира, он определяет степень социальной ответственности компаний и отдельных предпринимателей.

Во многих западных странах долгосрочное устойчивое развитие создало сложную углубленную систему отношений между государством, бизнесом и обществом. В настоящее время в России взаимодействие государства и предпринимателей углубляется, что приведет к расширению роли корпоративной социальной ответственности (КСО). Однако пока еще следует отметить немногочисленность компаний отечественного рынка, реализующих принципы социальной ответственности, способных привести к интенсификации социально-экономического развития.

Это во многом связано, с одной стороны, с низкой степенью осознанности управленцев российских компаний их роли в социальном развитии. Здесь оказывает влияние исторический аспект – еще недавно государство возлагало на себя полную стратегическую и реализационную ответственность за условия труда, экологию, потребности производства, населения. Но сегодня действуют уже другие законы – рыночные – в связи с чем предприниматели еще не полностью осознали свою независимость, ответственность.

Зачастую руководство компаний ставит доходность бизнеса во главу угла, не считая необходимым расходовать средства на социальные и экологические программы, мероприятия, проекты. Вовлекаются в КСО, как правило, по трем основным причинам: работая с зарубежными партнерами, для которых это имеет значение, стремясь повысить инвестиционную привлекательность бизнеса либо действительно имея желание сделать мир (пока на уровне своего бизнеса) лучше. И таких примеров все больше в российской практике.

Поэтому развитие теоретических основ корпоративной социальной ответственности, в том числе по финансовой проблематике, является важной и актуальной задачей.

Цель исследования – показать источники формирования и направления финансовых ресурсов в рамках КСО в условиях формирования российскими исследователями ее современной концепции.

Для этого считаем целесообразным отразить: направления расходов на корпоративную социальную ответственность в разрезе ее составляющих; действующие в России и зарубежных странах налоговые льготы для бизнеса за участие в благотворительности; роль государства в создании условий для развития корпоративной социальной ответственности; важность трансформации финансовой и нефинансовой отчетности.

Материалы и методы исследования

Работа подготовлена по материалам из открытых источников, прежде всего это научные работы зарубежных и российских ученых, официальные материалы правительственных и неправительственных организаций. Данные по федеральному бюджету для оценки расходов указанной в статье государственной программы взяты на официальном портале госпрограмм РФ. Применялись методы логического и сравнительного анализа, синтеза, обобщения, описания.

Результаты исследования и их обсуждение

На сегодняшний день за рубежом и в нашей стране нет единого подхода к определению понятия КСО.

Самым широким современным вариантом понятия КСО считаем формулировку A. McWilliams и D. Siegel как «действий компании, которые выходят за рамки ее непосредственных интересов, не требуются законодательно, но способствуют достижению некоторого общественного блага» [1, с. 604].

Согласно Национальному стандарту РФ или же Руководству по социальной ответственности, созданному на основе международного стандарта ISO 26000: «Корпоративная социальная ответственность (социальная ответственность организации) – это ответственность организации за воздействие ее решений и деятельности на общество и окружающую среду через прозрачное и этичное поведение, которое: 1) содействует устойчивому развитию, включая здоровье и благосостояние общества; 2) учитывает ожидания заинтересованных сторон; 3) соответствует применяемому законодательству и согласуется с международными нормами поведения; 4) интегрировано в деятельность всей организации и применяется в ее взаимоотношениях».

Отметим, что данные трактовки не полностью отражают реальные мотивы руководителей организаций, которые в современном мире применяют принципы КСО в своей деятельности.

Можно сказать, что сложились три основных подхода к пониманию КСО.

В первом случае КСО воспринимается только как необходимость выполнения традиционных социальных обязательств (зарплата, налоги и т.п.) [2], во втором предполагается помимо указанных обязательств активное участие в благотворительности, различных социальных проектах [3, с. 36], а в третьем – акцент делается на создании благоприятной социальной среды для сотрудников и территорий, характеризующейся устойчивостью и возможностью стабильно получать прибыль [3, с. 88].

Важный тренд для предприятий в области КСО – ориентация на цели устойчивого развития, достижение которых способствует достижению лучшего и более стабильного будущего для всех, улучшению благосостояния и защиты нашей планеты. Если судить по научным публикациям последних 20 лет, концепция КСО принципиально не изменилась, но рассмотрение ее роли в стратегии компаний строилось с учетом влияния социально ответственных действий на устойчивое развитие [4].

ООН, как главная международная организация, внедряющая принципы корпоративной социальной ответственности, основала подход «Тройного минимума» (TBL – Triple Bottom Line), предполагающий экономическую, социальную и экологическую составляющие эффективности.

Рассматривая составляющие корпоративной социальной ответственности, необходимо придерживаться понимания объектов, на которые она направлена. Вся их совокупность делится на два вида: внутренние (собственники бизнеса, сотрудники) и внешние (потребители, поставщики, конкуренты, государство и общество в целом) стейкхолдеры.

Выделяют внутренние и внешние направления корпоративной социальной ответственности [5], которые предполагают финансовое обеспечение их реализации.

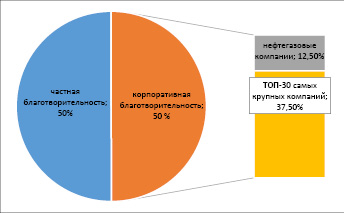

Доля корпоративной благотворительности российских компаний в общем объеме без учета государственного финансирования, 2018 г., в процентах (составлено автором по данным [6])

Внутренняя социальная ответственность в основном направлена на поддержку и создание комфортных условий для сотрудников компании. Наиболее распространенными направлениями являются: отсутствие дискриминации при приеме на работу и в карьерном росте; социальная защита сотрудников; достойное вознаграждение за труд; организация обучения, возможность повышения квалификации сотрудников; гибкая система занятости и отпусков; благотворительные акции для малоимущих и инвалидов.

Экологическая составляющая внешней КСО предполагает участие компаний в программах по уменьшению экологического следа, рациональному применению природных, сырьевых ресурсов. К внешним программам КСО можно отнести корпоративную благотворительность, образовательные, культурные, спортивные проекты (мероприятия) и др.

По мнению экспертов бизнес-школы Сколково и банка UBS, если оценить масштабы благотворительности в нашей стране, следует констатировать, что без учета государственных средств, годовой объем частной и корпоративной благотворительности составил почти 1 трлн руб. (что, однако, вдвое меньше по европейским странам), при этом они соотносятся как 1:1. Лидерами корпоративной благотворительности выступают нефтегазовые компании с суммами в 100–120 млрд руб., почти все остальное приходится на 30 крупнейших компаний (рисунок).

Чаще всего на предприятиях расходы на КСО делятся по тематическим направлениям, так как она включает в себя действительно серьезно различающиеся составляющие. Крупные компании, которые заинтересованы активно развивать принципы КСО в своей деятельности, могут составлять по ней специализированную отчетность, имеющую в свою очередь специфические, не стандартизированные особенности.

Возрастание эффективности деятельности и соответствия принципам устойчивого развития крупных компаний возможно за счет приоритизации социально значимых направлений инвестирования [7]. Отметим, что по материалам Доклада международной организации Chief Executives for Corporate Purpose в области КСО, доля выручки, идущей на внешние социальные инвестиции, увеличилась на 0,01 п.п. до 0,14 % в 2019 г. по сравнению с 2017 г., по 223 корпорациям – участникам исследования. Объем внешних социальных инвестиций составил по ним 28,3 млрд долл. США.

В отечественной практике в обществе сложилось такое понимание рычагов развития социальной ответственности у предприятий, что компании самостоятельно без помощи государства не способны или же не обязаны развивать данную сферу. Отчасти данная точка зрения верна, многие составляющие корпоративной социальной ответственности регулируются на законодательном уровне, однако это противоречит самой сути концепции. Именно руководство компаний должно самостоятельно осознавать важность их социального поведения в процессе управления, государство не обязано насильно прививать им эту осознанность, а может лишь создавать условия для ее укоренения.

Одно из таких условий – налоговые преференции, например налоговый вычет для бизнеса за участие в благотворительности, когда пожертвование учитывается как расход и вычитается из выручки, сокращая налогооблагаемую базу. С 2020 г. в нашей стране действуют налоговые льготы для компаний, которые поддерживают некоммерческие организации, т.е. те юридические лица, которые безвозмездно передают имущество или денежные средства, отражают их как внереализационные расходы при определении налоговой базы по налогу на прибыль. В 2020 г. 36 компаний безвозмездно передали некоммерческим организациям более 10 млрд руб., сумма льготы по налогу на прибыль для них составила более 2 млрд руб. При этом за 1 полугодие 2021 г. уже 53 компании заявили о расходах на благотворительность в размере 8 млрд руб. и получили льготу в объеме 1,6 млрд руб. [8].

Интересно, что в налоговой практике за рубежом установлены:

− процентные значения размера налогового вычета от налогооблагаемой базы (до 0,4 % – ФРГ; до 5 % – Бельгия, Болгария; до 10 % – Испания, Нидерланды, США; до 20 % – Франция, Швейцария; до 25 % – Израиль; до 75 % – Канада) либо разрешено применить его в полном объеме (Венгрия);

− максимальные суммы вычета (Бельгия);

− минимальные суммы вычета (Ирландия, Нидерланды);

− процент от суммы пожертвования (Франция, Испания);

− возможность переноса на последующие годы (Канада, США – на 5 лет) [9].

Причем встречается мнение, что собственно уплата налогов юридическими лицами уже должна восприниматься как КСО [10], о чем было сказано чуть выше. С таким подходом нельзя согласиться, так как следует различать законопослушное поведение и инициативность в реализации социальных проектов.

Если рассмотреть государственные программы с точки зрения их прямого влияния на стимулирование социального развития, то можно заметить, что направление государственных программ «Новое качество жизни» в 2022 г. включает в себя 11 программ, связанных с улучшением социальной сферы, экологической и личной безопасности. Объем финансирования по направлению – 8,4 трлн руб. (45,15 % от общей суммы программных расходов федерального бюджета). Наибольшее количество госпрограмм – по направлению «Инновационное развитие и модернизация экономики» (20), однако средств на их реализацию выделяется меньше, чем по предыдущему – 6,2 трлн руб. (33 %), что в принципе показывает приоритетность социального блока.

В государственной программе Российской Федерации «Экономическое развитие и инновационная экономика» все цели, кроме последней, напрямую связаны в том числе с вопросами корпоративной социальной ответственности. Поддержка государством бизнеса, создание для него благоприятных условий является одним из рычагов развития социальной политики предприятий. Согласно данным федерального бюджета, в абсолютном выражении в 2022 г. расходы по указанной госпрограмме составят 167,7 млрд руб., или 0,9 % от общей суммы программных расходов федерального бюджета. Данная сумма на обеспечение развития бизнеса повлияет, вероятно, в малой степени. Причем на подпрограмму, связанную с развитием бизнеса, основная часть финансовых ресурсов предусмотрена на 2021 г., тогда как в другие годы реализации – заметно меньше. Тогда как по подпрограмме, направленной на поддержку конкуренции, определено стабильное финансирование, хотя и не превышающее всего 2 % общего объема финансового обеспечения госпрограммы.

Также среди государственных программ и национальных проектов, способствующих повышению экологической ответственности, входящей в КСО, необходимо отметить госпрограмму «Охрана окружающей среды» и нацпроект «Экология».

Подчеркнем, хоть и весомая государственная роль в развитии КСО у российских компаний сложилась исторически, на практике ее определить довольно непросто. Анализ программно-целевого метода, считающегося лучшим современным рычагом управления государственными финансами, показал, что на развитие бизнеса, поддержку конкуренции, экологии и др. выделяется недостаточно бюджетных средств.

По данной причине компании вынуждены в социальном направлении справляться самостоятельно, что приводит к процессу отчуждения принципов КСО малым и средним бизнесом. Из этого вытекает одна важная характеристика российской корпоративной социальной ответственности – ее принципы в основном применяются и расширяются лишь у представителей крупного бизнеса.

Уровень потребностей малого и среднего бизнеса в отечественных реалиях высокой конкуренции и налогового бремени ограничивается лишь желанием нарастить свое имущество и выручку, посредством привлечения на себя внимания потребителей и выделением из общей массы похожих друг на друга компаний. Малый и средний бизнес осведомлен о практиках КСО, однако понимание КСО для него еще в достаточной степени не оформлено, поэтому в целом при желании участвовать в жизни общества он все-таки преимущественно заботится о собственных доходах [11].

Социальная ответственность/безответственность в большинстве случаев определяется прибыльностью бизнеса. Безусловно, надо сказать об активном развитии социального предпринимательства, которое предполагает прибыльную бизнес-модель изначально с целевой установкой на решение социальных проблем общества. Считаем, что следует разграничивать понятия КСО и социального предпринимательства.

Не только государство может способствовать развитию культуры КСО, но и, например, кредитные учреждения могут поощрять развитие практик КСО при принятии кредитных решений, определении стоимости заимствований [12].

Поэтому всем стейкхолдерам требуется полноценная информация [13]. Требуется трансформация системы финансовой и нефинансовой отчетности в части данных о деятельности бизнеса в рамках КСО, что обусловлено новыми требованиями к качеству информации [14]. Эффективная корпоративная отчетность – это не только традиционные финансовые показатели, но и нефинансовые (ESG – экологические, социальные и управленческие).

Заключение

Общий анализ современного состояния социальной ответственности бизнеса в Российской Федерации показал: многие факторы оказывают влияние на то, что соблюдение корпоративной социальной ответственности в действительности является прерогативой крупного бизнеса, именно – корпораций и предприятий крупной промышленности. Малый бизнес скорее будет изначально представлен статусом социального предприятия (предпринимателя), нежели решит выделить средства на внутренние или внешние направления КСО.

Практическая значимость исследования заключается в следующих авторских выводах и рекомендациях. Государство на сегодняшний день не способно в достаточной мере уделить внимание малому и среднему предпринимательству настолько, чтобы создать им благоприятные условия для материального роста, устойчивого «морального» развития и, в частности, развития социальной ответственности. В то же время государству необходимо признать важность поддержки и поощрения компаний, которые хотят применять принципы КСО, а для этого – совершенствовать действующее законодательство, прорабатывать стандарты социальной отчетности, улучшать общую экономическую среду. Требуется активная научная проработка и популяризация концепций устойчивого развития, «зеленой» экономики, экономики замкнутого цикла (циркулярной экономики), внедрения ESG-принципов и других новых подходов, зачастую принципиально влияющих на ведение бизнеса. Чрезвычайно востребованы оценки масштабов корпоративной социальной ответственности по различным ее направлениям. В дальнейшем перед КСО стоят новые вызовы (различные инструменты и технологии, связанные с Индустрией 4.0 или «умной» экономикой, – прежде всего, это Интернет вещей, искусственный интеллект, большие данные, их анализ; экологические инновации и др.), которые представляют значительный научный интерес. Действительно, компании заинтересованы в прорывных технологических решениях, однако они могут привести к серьезным социальным и экологическим последствиям, поэтому необходимо найти сбалансированное решение для всех, кого это затронет.

Библиографическая ссылка

Андреева О.В. КОРПОРАТИВНАЯ СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ: ФИНАНСОВЫЙ АСПЕКТ // Фундаментальные исследования. 2022. № 3. С. 13-18;URL: https://fundamental-research.ru/en/article/view?id=43207 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.43207