Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

APPLICATION OF THE MULTIPLIER METHOD IN ASSESSING THE ENVIRONMENTAL COMPONENT OF AN ORGANIZATION’S SUSTAINABLE DEVELOPMENT

Деятельность современных организаций неразрывно связана с реализацией концепции устойчивого развития. Функционирование компаний заключается не только в раскрытии потенциала организации с целью увеличения финансовых показателей, но и в возможности реализации сильных сторон деятельности как фундамента формирования социально-ориентированного и экологически заинтересованного предприятия. Комплекс направлений деятельности организации, который преимущественно включает в себя три важнейших компонента: экология, социум, финансы – представляет собой фундамент формирования концепции устойчивого развития.

Важным направлением устойчивого развития является экологическая составляющая, актуальность которой становится все более и более превалирующей не только в разрезе устойчивого развития, но и в рамках реализации стратегий государства, регионов и реализации национальных целей.

Практика деятельности хозяйствующих субъектов посредством использования механизма обеспечения устойчивого развития отражает реалии экономической ситуации в современном мире и требования институтов. Соответственно, большое значение приобретает реализация компонентов устойчивого развития компаний. В своей деятельности хозяйствующие субъекты становятся объектами непрерывного влияния мировых тенденций, а также целеполагания, определенного на государственном и региональном уровнях.

В зависимости от специфики деятельности организации могут изменяться основные цели, задачи и средства их достижения, а также способы и направления реализации концепции устойчивого развития.

Экологический компонент подразумевает формирование устойчивой среды предприятия, которая исключает негативное воздействие организации на окружающую среду, а также подразумевает активизацию положительного влияния на экологию посредством более безопасной, но при этом эффективной деятельности.

Экологический аспект учитывает влияние деятельности компании на окружающую среду [1].

Но на сегодняшний день не существует унифицированной методики расчета экологического компонента устойчивого развития, что приводит к невозможности сопоставления показателей разных предприятий отрасли и региона или мониторинг динамики интегрального показателя одной организации за определенный период.

В целях практического применения экологической устойчивости необходимо определять в количественном выражении ее уровень, и на основании проанализированных значений идентифицировать компоненты, оказывающие влияние на увеличение или снижение интегрального значения экологической устойчивости.

«С экологической точки зрения устойчивое развитие в первую очередь обеспечивает комплексную целостность физических и биологических природных систем» [2, c. 363].

Устойчивое развитие как категория, применяемая в экономической и политической сферах, получила свое распространение в последние двадцать лет. В 2015 г. ООН приняты цели устойчивого развития [3], которые являются ориентиром для идентификации целей стран, регионов и ведущих предприятий. Спектр направлений, отражённых в данном перечне, включает в себя разные сферы: здравоохранение, социально-ориентированная политика, высокий уровень образования, экология, повышение уровня инновационной активности, формирование правового общества.

Несмотря на разное направление целей, все они объединены единой тенденцией – формирования благоприятных условий для жизни всех слоев населения на всех континентах, во всех странах и регионах. В целях проведения мониторинга и анализа достижения целей устойчивого развития создана Межучережденческая экспертная группа ООН «IAEG-SDGs» [4].

Устойчивое развитие подразумевает положительную динамику всех направлений, определенных ООН, и достижение поставленных целей путем коллегиальности и применения системного подхода регионами и предприятиями.

Обширный и всесторонний анализ категории «Устойчивое развитие», проведенный отечественными и зарубежными учеными, не снижает степень актуальности реализации данной концепции.

На данный момент не существует универсальной и при этом эффективной методики определения уровня устойчивого развития и входящих в него компонентов. Рассмотрение процесса вычисления уровня экологической устойчивости как одного из компонентов устойчивого развития позволяет компаниям более рационально и практически эффективно принимать управленческие решения и определять дальнейшие траектории развития.

Важность исследования состоит в том, что на сегодняшний день не существует универсальной методики определения уровня устойчивого развития организаций и предприятий, в том числе не разработан унифицированный способ определения экологической устойчивости как одного из важнейших направлений устойчивого развития в целом.

Цель исследования состоит в идентификации показателей экологического компонента устойчивого развития организации и разработке интегрального показателя экологической устойчивости.

Материалы и методы исследования

В целях разработки авторского подхода применен метод сравнения методик определения уровня экологической устойчивости. Применение метода сравнения позволяет сопоставить разные методики расчета, выявить ключевые элементы, проанализировать индикаторы предлагаемых показателей.

Метод сравнительного анализа также приобретает свою актуальность в рамках сопоставления основных показателей отчетностей об устойчивом развитии. В данном случае необходимо определить ключевые элементы отчетов, а также те индикаторы, которые отражают реальную картину функционирования предприятий.

С помощью системного анализа автором обобщены подходы реализации концепции устойчивого развития, выявлены тенденции и направления развития данной категории.

В ходе исследования обобщен опыт формирования отчетности об устойчивом развитии российских крупных компаний, а также определены векторы внедрения в практику целей устойчивого развития.

При анализе годовых отчетов компаний автором сделан вывод, что целеполагание осуществляется на основании целей устойчивого развития, предложенных ООН. Следовательно, подход к осуществлению управленческой деятельности таких предприятий разрабатывается в соответствии с параметрами и нормативами, определенными для группы компаний, классифицируемых по какому-либо признаку (например, отраслевой компонент, регион функционирования и т.д.).

Метод систематизации служит основой для формирования единого подхода к определению показателей экологической устойчивости, что позволяет разработать унифицированную методику расчета.

Результаты исследования и их обсуждение

Методика определения уровня устойчивого развития, а именно экологической устойчивости, рассматривалась в различных научных трудах. Единый подход не разработан, авторами используются различные подходы, а также разный перечень показателей.

С.В. Кузнецов [5, 6] рассчитывает экологическую составляющую по методу аддитивной функции с применением весовых коэффициентов. Данный подход включает следующие показатели: концентрация приоритетных загрязняющих веществ, индекс эмиссии СО2, степень очистки воды, утилизация ТБО, индекс энергоемкости.

К.А. Денисов [7] предлагает рассматривать устойчивость развития экологической сферы предприятия как отношение темпа роста результативности деятельности предприятия к произведению темпа роста платы за негативное воздействие на окружающую среду и темпа роста энергоемкости производства.

М. Шакра [8] рассматривает экологическую составляющую посредством следующих компонентов: объема использования и обезвреживания отходов производства и потребления; общей площади лесных земель; площади заповедников и национальных парков; объема выбросов загрязняющих веществ в атмосферный воздух; объема использования свежей воды; объема сброса загрязненных сточных вод; объема сброса сточных вод в природные водоемы; объемов текущих затрат на основные производственные фонды по охране окружающей среды; объема инвестирования в охрану окружающей среды.

А.В. Ильичева [9] рассматривает экологический компонент как корень n-й степени из произведения следующих показателей: коэффициент потребления электроэнергии на 1 т произведенной продукции, коэффициент потребления тепловой энергии на 1 т произведенной продукции, плата за загрязнение окружающей среды на 1 т произведенной продукции.

Каждым автором предложен перечень показателей и уникальная методика расчета интегрального показателя экологической устойчивости. Показатели, применяемые при расчете, отражают деятельность предприятия или региона в экологическом аспекте.

По мнению автора, экологический компонент устойчивого развития включает в себя не только рационализацию использования ресурсов и недопущение отрицательного воздействия, но и недопущение убытков, основанных на нарушении законодательства в области охраны окружающей среды (рис. 1).

Посредством реализации концепции устойчивого развития, а именно экологической устойчивости, становится возможным осуществление мониторинга деятельности на предприятии, что в результате приводит к заблаговременному обнаружению нарушений, а также дает возможность планировать пути и направления для ликвидации негативного влияния на окружающую среду. Вследствие эффективной реализации экологического компонента становится возможным сформировать благоприятную среду для реализации устойчивого развития в целом, так как экологический компонент взаимосвязан с финансовой, инновационной и социальными сферами деятельности организации.

«В экономическом плане развитие рентабельного, эффективного производства не представляется возможным без мероприятий по оценке экологической обстановки, влияния на нее антропогенных факторов, а также способности объектов природной среды к самовосстановлению.

Рис. 1. Направления реализации экологического компонента устойчивого развития

Важно также осознавать, что за наносимый ущерб ответственность несет не конкретный человек или организация в отрыве от системы, а совокупность всех структур как государственного, так и частного сектора» [10, c. 40].

Также следует отметить, что деятельность организаций должна соответствовать сертификации систем экологического менеджмента предприятий на соответствие требованиям стандарта ISO 14001. Учет экологичности организации производства позволяет избежать крупных штрафов и проверок со стороны государственных органов. Предприятия выполняют данные нормы в связи с необходимостью и в целях безопасности функционирования.

В начале 2000-х гг. было внедрено понятие «ESG-факторы» (Environmental, Social and Governance), которое синергетично категориям устойчивого развития. В рамках ESG-подхода также одним из важнейших компонентов деятельности предприятия является экологическая составляющая.

В последнем глобальном исследовании McKinsey по оценке программ ESG 83 % руководителей высшего звена и специалистов по инвестициям заявили, что ожидают, что программы ESG принесут больше акционерной стоимости через пять лет, чем на сегодняшний день. Более того, воспринимаемая долгосрочная ценность экологических и социальных программ теперь конкурирует или превышает ценность, приписываемую программам управления [11].

На основании проанализированных подходов, а также систематизации данных отчетов об устойчивом развитии автором был сформулирован подход к идентификации компонентов экологической устойчивости (таблица).

Важность разработки системы мониторинга экологического компонента состоит в том, что в процессе целеполагания и систематического анализа деятельности, необходимо оценивать количественные индикаторы деятельности, а также производить сравнения с предыдущими периодами и аналогичными предприятиями отрасли и региона. Этот факт обоснован тем, что при разработке стратегии функционирования, в том числе стратегии реализации концепции устойчивого развития, необходимо учитывать и охватывать весь масштаб и направления деятельности.

Показатели, используемые для расчета экологической устойчивости, рассчитываются и анализируются при формировании отчетностей предприятий [12–14] Сложность идентификации показателей экологического компонента заключается в следующих основных положениях:

− Разные единицы измерения показателей, что в некоторых случаях не позволяет применять индикаторы в рамках одной интегральной формулы.

− Разработка интегрального показателя экологической устойчивости на основании метода экспертных оценок, что подразумевает определенный уровень субъективности.

− При использовании весовых коэффициентов следует учитывать, что один и тот же показатель имеет разную степень влияния на деятельность разных предприятий, функционирующих в разных регионах.

− Не все показатели, используемые при расчете экологической устойчивости, рассчитываются и применяются на предприятиях.

Расчет интегрального показателя экологического компонента устойчивого развития

|

№ п/п |

Наименование показателя |

Формула |

Примечание |

|

1 |

Инвестиции в основной капитал, направленные на ООС и рациональное использование природных ресурсов, млн руб. |

Расчет на основании данных финансовой и годовой отчетностей (в отчете представлен итоговый показатель) |

– |

|

2 |

Текущие затраты на ООС, млн руб. |

Расчет на основании данных финансовой и годовой отчетностей (в отчете представлен итоговый показатель) |

– |

|

3 |

Плата за негативное воздействие на окружающую среду, млн руб. |

Расчет на основании данных финансовой и годовой отчетностей (в отчете представлен итоговый показатель) |

Платежи в бюджеты всех уровней, связанные с охраной окружающей среды и рациональным природопользованием |

|

4 |

Показатель экологической устойчивости |

Уэкол= где Дз – доля инвестиций в основной капитал, направленных на ООС и рациональное использование природных ресурсов и текущих затрат на ООС к выручке; где Дпл – доля платы за негативное воздействие на окружающую среду к выручке |

В основу экологической устойчивости принят эффект мультипликатора, согласно которому инвестиции или возрастание затрат могут приводить к последующему увеличению прибыли |

,

,*– составлено автором

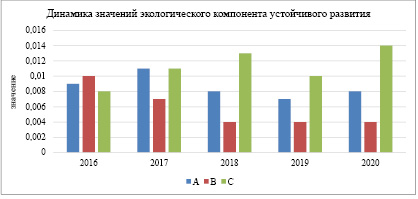

Рис. 2. Значения экологического компонента, доля

В рамках исследования авторам проведена апробация предложенной методики на трех предприятиях промышленного комплекса. По данным расчетов можно сделать вывод, что показатель экологического компонента предприятия «A» варьируется от 0,007 до 0,011, «В» – от 0,004 до 0,01, «С» – от 0,008 до 0,014 (рис. 2). Следовательно, значения показателей варьируются в пределах 1 %. Рассчитанные значения отражают долю затрат, направленных на окружающую среду, которые в перспективе положительно отражаются на деятельности предприятия.

На основании определенного показателя экологической устойчивости автором идентифицированы интервалы и соответствующие им уровни компонента.

Интервал 0–0,02 – низкий уровень компонента.

Доля средств, направленных на охрану окружающей среды, составляет менее 2 %. Следует отметить, что согласно данным отчетностей предприятия инвестируют в ООС в среднем от 3 %. Возможно, что значительная доля денежных средств направлена на оплату обязательных платежей за негативное воздействие на окружающую среду.

Интервал 0,02–0,07 – Средний уровень компонента.

Предприятие инвестирует в охрану окружающей среды от 3 % до 7 %. Данные значения определяют предприятие как заинтересованное в развитии экологического компонента. Отмечается оптимальное соотношение между инвестициями и плата за негативное влияние на окружающую среду.

Интервал 0,08 и более – высокий уровень компонента.

Предприятие направляет значительную сумму денежных средств на реализацию экологического компонента. Проблемы охраны окружающей среды являются приоритетными для предприятия, отмечается высокая заинтересованность в снижении негативного влияния на окружающую среду.

Предложенное ранжирование полученных значений согласно интервалам, позволяет определить соответствие между количественным выражением устойчивого развития и качественной интерпретацией полученного числового показателя.

Заключение

Устойчивое развитие характеризуется комплексным подходом, так как данная категория включает в себя несколько направлений деятельности. На практике такой подход реализовать достаточно сложно, так как он подразумевает системность и учет многих факторов. В этот перечень входят: финансовое управление, экологическая безопасность, возможность реализации трудового потенциала сотрудников, эффективная дивидендная политика, которая на предприятиях с убытком не реализована, так как по естественным причинам принято решения не выплачивать дивиденды, что, в свою очередь, также снижает степень эффективности формирования и реализации устойчивого развития в целом. Но на данный момент существует необходимость четкой идентификации каждого направления устойчивого развития и разработки определенного подхода к оценке компонентов.

Рассматривая устойчивое развитие организации как категорию, обеспечивающую положительную динамику и постоянный мониторинг направлений функционирования предприятий, а также учитывающую изменения и тенденции внешней среды, необходимо отметить, что целесообразно внедрить в практическую деятельность методику расчета уровня устойчивого развития и входящих в него компонентов.

В ходе исследования автором рассмотрены методики оценки экологического компонента устойчивого развития. На основании проанализированных подходов автором идентифицированы показатели экологического компонента и предложена методика оценка интегрального показателя.

Предложенная автором методика расчета интегрального показателя экологического компонента устойчивого развития предприятий позволяет определить его уровень, а также идентифицировать полученный результат с состоянием предприятия в экологическом аспекте.

Библиографическая ссылка

Имамвердиева М.И. ПРИМЕНЕНИЕ МЕТОДА МУЛЬТИПЛИКАТОРА ПРИ ОЦЕНКЕ ЭКОЛОГИЧЕСКОГО КОМПОНЕНТА УСТОЙЧИВОГО РАЗВИТИЯ ОРГАНИЗАЦИИ // Фундаментальные исследования. 2022. № 2. С. 16-22;URL: https://fundamental-research.ru/en/article/view?id=43196 (дата обращения: 26.06.2026).

DOI: https://doi.org/10.17513/fr.43196