Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

PROBLEMS OF DETERMINING THE RISK PROFILE OF THE ISSUER OF ESG-INSTRUMENTS ON THE OPEN MARKET: THE PRACTICE OF APPLICATION AT THE RUSSIAN AND EUROPEAN LEVEL

Страны проводят устойчивую финансовую политику для увеличения количества ESG-инвестиций в согласовании с экологическими обязательствами, заключенными на РКИК ООН в 2015 г. [1], а также из-за инвестиционных потребностей, связанных с Повесткой дня на период до 2030 г. и Целей устойчивого развития (ЦУР).

ESG-инвестирование (Ecological, Social, Governance investing) относится к инвестированию, которое отдает приоритет экологическим (Ecological), социальным (Social) и управленческим (Governance) факторам. ESG относится к классу инвестирования, который известен как «устойчивое инвестирование» – это общий термин для инвестиций, которые стремятся к положительной отдаче и долгосрочному воздействию на общество, окружающую среду и производительность бизнеса. Инвестирование в ESG рассматривается как способ инвестирования «устойчиво», т.е. с учетом пользы для окружающей среды и благосостояния человека, а также экономики в целом [2, c. 117–129]. Наиболее распространенными из факторов ESG являются экологические факторы (Ecological factors), которые также называют «зелеными» факторами. Инвестирование в экологические проекты называют «зеленым финансированием» или «зеленым инвестированием». А денежные средства, ценные бумаги и иные денежные обязательства, используемые в процессе такого инвестирования? – «зелеными финансами» [2, с. 143].

Инициативы финансирования зеленых проектов быстро распространяются во всем мире, отчасти в ответ на изменение климата, привлекая интерес инвесторов к переходу к низкоуглеродной экономике. Переход к низкоуглеродным источникам энергии невозможен без технико-экологических проектов, для реализации которых необходимо привлечение денежных средств. Институциональные и частные инвесторы, которые расположены к изменению ситуации в мире к лучшему, готовы вложить свои активы в экологические проекты. Наиболее распространенным способом инвестирования в данные проекты является инвестирование с использованием зеленых долговых инструментов.

Для повышения спроса на «зеленые» долговые инструменты используется регулирование данных инструментов по регламентированной методологической базе, затрагивающей все аспекты зеленых финансов. Разработкой и распространением методических материалов занимаются международные организации, такие как Ассоциация принципов ответственного инвестирования (Principles for Responsible Investment, PRI), Инициатива по климатическим облигациям (Climate Bond Initiative, CBI), Международная Ассоциация рынков капитала (The International Capital Market Association, ICMA); Группы экспертов высокого уровня Европейской Комиссии (EU High-Level Expert Group), TEG (Technical Expert Group) и другие организации глобального и регионального уровня.

Регулирование сферы ответственного инвестирования активно распространено в Европе и применимо к активно развивающемуся рынку зеленых финансов. Целью данного исследования является предложение меры, которая смогла бы запустить механизм по увеличению выпуска и обращения зеленых облигаций в России с опорой на европейский опыт и выявления особенностей конкретной российской ситуации. В основе исследования лежат методические зарубежные материалы международных организаций глобального уровня, а также отчеты и исследования Банка России, Внешэкономбанка.

Тема ESG-инвестирования нашла отражение в работах российских ученых и исследователей В.В. Высокова, С.И. Коданевой, М.Н. Емаковой, А.И. Егоровой, О.В. Соболевой, А.С. Стешенко; а также зарубежных: Джона Хилла, Ричарда Стила, Джона Маккея, Джулии Поллард и др. Несмотря на внушительное количество работ по данной тематике, исследований по вопросу развития российского рынка ESG по европейскому стандарту с учетом особенностей российского рынка проводилось не так много, чем и обосновывается новизна и актуальность работы.

Результаты разработки мер по формированию рынка зеленых финансов в России на основании анализа концепции ESG-инвестирования в Европе и ее сопоставления с особенностями ситуации в России могут быть рассмотрены Центральным Банком РФ для практической реализации в качестве начального этапа по формированию российского рынка зеленых облигаций.

Материалы и методы исследования

Международный валютный фонд (МВФ) (англ. International Monetary Fund, IMF) определяет зеленое финансирование как практику финансирования инвестиций в экологические проекты. Эта практика в основном сосредоточена на финансировании возобновляемой и зеленой энергии, а также на сокращении выбросов углерода и развитии инфраструктуры, устойчивой к изменению климата. Сегодня для зеленого финансирования активно используется такой финансовый инструмент, как «зеленые» облигации. «Зеленые» облигации – это долговые ценные бумаги с фиксированной доходностью, которые позволяют эмитентам привлекать денежные средства специально для проектов с экологическими преимуществами, такими как возобновляемые источники энергии, энергоэффективность, экологически чистый транспорт [3].

Принципы зеленых облигаций (GreenBondsPrinciples, GBP) были созданы в 2014 г. консорциумом инвестиционных банков: Bank of America Merrill Lynch, Citi, Crédit Agricole Corporate and Investment Bank, JPMorgan Chase, BNP Paribas, Daiwa, Deutsche Bank, Goldman Sachs, HSBC, Mizuho Securities, Morgan Stanley, Rabobank и SEB. С тех пор постоянный мониторинг и разработка руководящих принципов были переведены в независимый секретариат, размещенный в Международной Ассоциации рынков капитала (ICMA).

GBP подчеркивают требуемую прозрачность, точность и целостность информации, которая будет раскрываться и сообщаться эмитентами заинтересованным сторонам.

Выделяют четыре Принципа зеленых облигаций (GBP) [3]:

1. Использование заемных средств от облигаций для зеленых проектов. «Зелеными» признаются проекты, которые преследуют экологические цели: смягчение последствий изменения климата, сохранение природных ресурсов и биоразнообразия, предотвращение и контроль загрязнения.

2. Процессы оценки и отбора зеленых проектов. Подробная информация о том, как эмитент информирует инвесторов об экологических целях.

3. Управление зелеными облигациями в сфере распределения средств и методах внутреннего отслеживания третьей стороной или аудитором в целях прозрачности.

4. Отчетность об использовании выручки. Информация о выделенных суммах и ожидаемом воздействии на окружающую среду зеленого проекта должна обновляться регулярно или до полного распределения.

Принципы зеленых облигаций (GBP) были разработаны для утверждения характеристик зеленых облигаций. Данные принципы также содержат информацию о том, какие проекты можно отнести в категорию «зеленые». Итак, принципы зеленых облигаций предлагают восемь групп зеленых проектов:

- энергетика;

- здания;

- транспорт;

- управление водными ресурсами;

- управление отходами и загрязнением;

- природные активы, включая землепользование, сельское и лесное хозяйство;

- промышленность;

- информационные технологии и ком- муникации.

Эмитентам необходимо представить экологический проект, попадающий под одну из данных категорий. Если проект не соответствует «зеленым» критериям, то заемщик не может претендовать на зеленое финансирование. Но так было не всегда. На начальном этапе формирования рынка зеленых финансов регулирование практически отсутствовало. Более подробно процесс развития сферы зеленого финансирования рассмотрен в следующей части работы.

Результаты исследования и их обсуждение

Мировой рынок зеленых облигаций сформировался, когда многосторонние банки развития (МБР) выделили средства на проекты, связанные с климатом в 2007 г. Первыми участниками рынка стали европейские эмитенты, причем первыми фондовыми биржами, которые создали конкретные списки зеленых облигаций, стали Скандинавская фондовая биржа (Осло, Стокгольм) и Лондонская биржа. Первая зеленая облигация была выпущена Европейским инвестиционным банком (ЕИБ) [4].

На момент выпуска первой зеленой облигации рынок ответственного инвестирования не регулировался. На начальном этапе развития рынка не было структурированной системы отчетности эмитента, т.е. заемщик доставлял инвесторам подробную информацию о критериях экологической приемлемости проекта без какой-либо внешней проверки или регулирования. Выручка была направлена в основном на будущие проекты в области возобновляемых источников энергии и энергоэффективности. Позже, и в основном из-за непрозрачности, сомнения в распределении доходов и получении истинных экологических выгод стало ясно, что регулирование было необходимо [5].

Обратимся к статистическим данным для оценки реальных объемов ESG-инвестирования. На рис. 1 представлены данные по маркированным облигациям GSS («зеленые», социальные, управленческие; Green, Social, Sustainability), облигациям, связанным с устойчивостью (SLB), и облигациям переходного периода (Transition).

Итак, рынок ESG-инвестирования с 2016 по 2020 г. вырос в размере и охвате примерно в 6 раз. А в первом полугодии 2021 г. объем рынка достиг своего рекорда – почти полутриллиона (496,1 млрд долл. США). Эта сумма представляет собой рост рынка на 59% в годовом исчислении по отношению к аналогичному периоду в 2020 г. Высокие темпы роста предопределяют возможность достижения еще одного рекордного максимума к концу декабря.

Выпуск зеленых долговых инструментов продолжал расти в первой половине 2021 года, при этом объемы, включенные в базу данных зеленых облигаций Climate Bonds, в этот период более чем удвоились до 227,8 млрд долл. США (рис. 2) по сравнению с первой половиной 2020 г. (91,6 млрд долл. США) – рекорд за любой полугодовой период с момента создания рынка в 2007 г.

На уровне 227,8 млрд долл. США за первое полугодие этого года эмиссия зеленых облигаций составляет более трех четвертей (76%) от объема за весь 2020 г. в размере 297 млрд долл. США и на полпути к первоначальному прогнозу на 2021 г. в размере 400–450 млрд долл. США.

«Зеленые» облигации «взлетели» с темпами роста на 49% c 2016 по 2020 г. Проведенный организацией CBI анализ показывает, что годовой выпуск зеленых облигаций может превысить отметку в 1 трлн долл. США к 2023 г., даже если темпы роста замедлятся.

Рис. 1. Объем привлечения ресурсов в объекты ESG-финансирования [2]

Рис. 2. Распределение привлечения финансирования в рамках ESG-проектов [5]

Рис. 3. Распределение долей в эмиссии ESG-долговых инструментов [5]

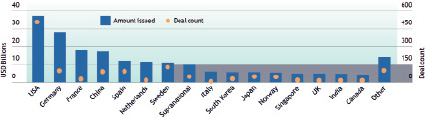

Рассмотрим долю стран по совокупному выпуску ESG-инструментов в первой половине 2021 г. (рис. 3). Эмитенты из США занимают большую долю в объеме выпуска – 17% (37,6 млрд долл., 495 сделок). Второе место занимает Германия с долей 13% (28,5 млрд долл., 102 сделки). Франция и Китай взяли третье и четвертое место с долей 10% и объемами выпуска 22,8 млрд долл., 20 сделок и 22 млрд долл., 92 сделки соответственно. Испания замыкает топ-5, с долей 5% (11,7 млрд долл., 34 сделки). В целом сделки с зелеными облигациями проводили эмитенты из 47 стран [6].

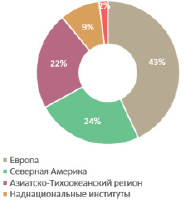

Порядка 89% всех выпущенных зеленых облигаций приходится на страны Европы, Северной Америки и Азиатско-Тихоокеанского региона (рис. 4).

Рис. 4. Динамика распределения зеленых долговых инструментов в мировой экономике [5]

Группа экспертов высокого уровня ЕС по устойчивому финансированию проконсультировала Европейскую комиссию (European Commission, EC) ввести официальный европейский стандарт зеленых облигаций – Стандарт зеленых облигаций ЕС (European Green Bond Standard, EU GBS). Данный стандарт разработан в соответствии с Таксономией устойчивости ЕС, а также основан на работах международных организаций, таких как Инициатива по климатическим облигациям (CBI), Международная Ассоциация рынков капитала (ICMA). Стандарт зеленых облигаций введен для повышения прозрачности, целостности, согласованности характеристик зеленых облигаций на европейском рынке.

Заключение

Ключевым препятствием для инвесторов является определение понятия «зеленый». Другое препятствие – это превышение спроса инвесторов на «зеленые» облигации над способностью эмитентов классифицировать проекты как «зеленые» и выпускать облигации. Получается, что реальных зеленых инвестиций не хватает из-за неопределенности того, что рынок воспринимает как «зеленый». [2].

Согласно Стандарту зеленых облигаций ЕС (EU GBS) существуют следующие препятствия для развития рынка зеленых облигаций:

- усиление процедур отчетности по проектам и деятельности, финансируемым за счет таких облигаций, поскольку информация должна предоставляться ежегодно до полного распределения доходов, и по нефинансовым аспектам зеленых облигаций делает их трудоемкими и менее привлекательными для эмитентов;

- некоторая степень неопределенности относительно типа активов и расходов, которые могут финансироваться за счет зеленых облигаций.

Как было упомянуто ранее, на пути развития сферы зеленого финансирования возникают некоторые сложности. В таблице представлены некоторые рекомендации, следующие из Стандарта зеленых облигаций ЕС.

Барьеры и возможные решения для роста рынка зеленых облигаций [3]

|

Барьеры на пути развития рынка зеленых облигаций |

Рекомендации по устранению барьеров |

|

Отсутствие зеленых проектов |

GBS EC надеется способствовать развитию «зеленого» финансирования путем дополнения мер политики, которые непосредственно увеличивают инвестиции в реальную экономику в «зеленые» активы |

|

Опасения эмитентов по поводу репутационных рисков |

GSB EC надеется снизить репутационные риски благодаря надежной схеме аккредитации внешних проверяющих |

|

Отсутствие четких экономических выгод для эмитентов |

GSB EC должно стимулировать разработку мер и инструментов политики, которые способствуют выпуску и обращению зеленых облигаций; возможны субсидии для компенсации дополнительных расходов, связанных с внешними проверками |

|

Сложные и потенциально дорогостоящие процедуры отчетности и внешнего контроля |

Стандартизация и упрощение процесса проверки в GBS EC, таким образом, снижение затрат на внешние проверки |

|

Трудоемкие процедуры отчетности |

Стандартизация требования в отчетности GSB EC, упрощение процесса и дифференциация отчетностей (одна должна быть предоставлена обязательно, другая необязательно) |

|

Неопределенность в отношении типа активов и расходов, которые могут быть профинансированы |

GSB EC определяет и расширяет сферу допустимых расходов по средствам, занятым с помощью зеленых облигаций |

Обобщив вышесказанное, можно сформулировать следующий вывод: стимулирование развития рынка ответственного инвестирования в ЕС базируется на регулировании данной сферы по конкретным методологическим материалам. Данный подход ЕС является эффективным, поскольку европейский рынок ESG является самым развитым в мире. Сейчас будут рассмотрены особенности российского рынка зеленых финансов и сделан вывод о возможности России придерживаться стратегии Европы для развития сферы зеленого финансирования.

Ситуация на российском рынке зеленых облигаций

На сегодняшний день в России ведется интенсивная работа по расширению сферы зеленого инвестирования.

В данный момент проводится формулирование российского стандарта по зеленым облигациям. Главным регулятором данной сферы будет ЦБ РФ, который в тесном взаимодействии с Внешэкономбанком (ВЭБ) будет заниматься разработкой методических материалов, вспомогательным регулятором будет Минэкономразвития России [5, с. 9–20].

ВЭБ уже разработал и представил на подтверждение Банку России материалы следующих методологических доку- ментов:

- цели и основные направления реализации зеленых и переходных проектов РФ;

- методические рекомендации по проведению верификации зеленых и переходных финансовых инструментов;

- методические рекомендации по отнесению финансовых инструментов к финансовым инструментам, направленным на финансирование проектов устойчивого (в том числе зеленого) развития;

- методические рекомендации по ведению перечня верификаторов.

Разрабатываемые документы базируются на материалах ICMA, CBI, IDFC. В целом учитывается опыт ЕС по формированию сферы зеленого финансирования. В соответствии с Поручением Президента разработка системы зеленых финансовых инструментов должна быть полностью завершена к июлю 2022 г.

На сегодняшний день в России действует всего одна мера по поддержке зеленых облигаций от Правительства России: субсидирование затрат на выплату купонов по облигациям в рамках инвестиционных проектов по внедрению наилучших доступных технологий, подготовленных Минпромторгом России.

В целом мера поддержки оказалась не столь эффективной, так как выпустили «зеленые» облигации всего 5 эмитентов:

- «Ресурсосбережение ХМАО»;

- ОАО «РЖД»;

- Банк «Центр-инвест»;

- ФПК «Гарант-инвест»;

- СФО «РуСол 1».

Эмитенты хотят быть уверены в надежности своих прав при выпуске зеленых облигаций, поэтому для увеличения выпуска необходима система методологических материалов. На данный момент основными документами, регламентирующими выпуск зеленых облигаций на российском рынке, являются:

- Положение ЦБ РФ «О стандартах эмиссии ценных бумаг»;

- Положение ЦБ РФ «О раскрытии информации эмитентами эмиссионных ценных бумаг».

Итак, рынок зеленых финансов в России находится на начальном этапе развития: правила, подходы, принципы системы ответственного инвестирования только формируются и обсуждаются [6]. Мегарегулятором в сфере зеленого инвестирования является Центральный Банк. Выявлены следующие проблемы рынка зеленых долговых инструментов в России [4]:

- отсутствие консолидированной позиции государства;

- отсутствие методологий и институтов оценки рисков ESG-инвестирования;

- отсутствие системного представительства российских интересов при формировании глобальных правил;

- ориентация на внешние правила эко- системы;

- необходимость в создании стандартизированной системы контроля.

Перечисленные проблемы обосновывают недостаточную надежность зеленых облигаций на рынке России. ЦБ РФ определяет «зеленые» облигации высокорискованным финансовым инструментом и причисляет к 5 группе риска в Инструкции Банка России от 29.11.2019 № 199-И (ред. от 18.08.2021) «Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией». Низкий спрос на «зеленые» облигации в России можно обосновать высоким риском по данному долговому инструменту. Институциональные и частные инвесторы желают вкладывать свои активы в надежные ценные бумаги, поэтому повысить спрос на «зеленые» облигации можно путем повышения их надежности. Поскольку Банк России является мегарегулятором и стоит во главе банковской системы, он может взять на себя ответственность и признать «зеленые» облигации безрисковым долговым инструментом путем причисления к 1 группе риска. Данная мера может запустить механизм активного обращения зеленых облигаций, так как спрос на низкорискованные долговые инструменты будет значительно выше, чем на высокорискованные.

Заключение

По итогу проведенного исследования можно сделать вывод о том, что на сегодняшний день ESG-облигации являются предпочтительным способом финансирования экономически и социально значимых проектов региона, так как:

1. Субфедеральные устойчивые облигации пользуются спросом.

2. Высока степень контроля процессов реализации проектов. Эмитент отчитывается о целевом использовании денежных средств и результатах деятельности. Инвесторы уверены в значимости вложенных денежных средств.

3. Региональные устойчивые облигации развивают российскую сферу устойчивого финансирования в целом, так как стимулируют спрос на данный вид долга посредством пониженных рисков по операциям с данными ценными бумагами.

Помимо перечисленных положительных факторов, Правительство субъекта может внести больший вклад в социально-экономическое развитие региона, чем отдельная организация. Поэтому выпуск ESG-облигаций регионами России является важным и значимым этапом как развития региона, так и рынка устойчивых ценных бумаг в целом.

Библиографическая ссылка

Стрельников Е.В. ПРОБЛЕМЫ ОПРЕДЕЛЕНИЯ РИСК-ПРОФИЛЯ ЭМИТЕНТА ESG-ИНСТРУМЕНТОВ НА ОТКРЫТОМ РЫНКЕ: ПРАКТИКА ПРИМЕНЕНИЯ НА РОССИЙСКОМ И ЕВРОПЕЙСКОМ УРОВНЕ // Фундаментальные исследования. 2021. № 12. С. 240-246;URL: https://fundamental-research.ru/en/article/view?id=43183 (дата обращения: 27.06.2026).

DOI: https://doi.org/10.17513/fr.43183