Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

COMMERCIAL BANKS AS INSTITUTIONAL INVESTORS IN THE RUSSIAN STOCK MARKET

На современном этапе экономического развития фондовый рынок выступает в качестве одного из ключевых элементов финансовой системы России. При этом следует отметить значительное повышение конкуренции на рынке банковских услуг и в первую очередь среди коммерческих банков. Указанное актуализирует проблематику активизации инвестиционной деятельности коммерческих банков на фондовом рынке в качестве институциональных (в данном случае в понимании – профессиональных) инвесторов. При наличии достаточных для формирования диверсифицированного портфеля денежных ресурсов банки могут их инвестировать в долговые и долевые ценные бумаги с целью получения в будущем дохода.

Инвестиционный процесс на современном фондовом рынке, включая рынок страны с переходной экономикой, является динамичным и неоднозначным, а его характеристики сложно детерминировать и однозначно оценивать. Такая сложность обусловлена как спецификой фондового рынка, так и особенностями инвестирования в его инструменты. Однако остается справедливым тезис о сохранении портфельного подхода в качестве основного при осуществлении инвестиций и доминировании на рынке институциональных инвесторов, осуществляющих долгосрочные инвестиции. Инвесторы этой группы, в составе которых преобладают паевые фонды, страховые компании, брокеры, инвестиционные банки, пенсионные и эндаумент-фонды, считаются более квалифицированными и опытными, чем индивидуальные инвесторы.

Ниже целью работы сформулируем изучение и сравнительный анализ деятельности российских коммерческих банков в роли институциональных инвесторов на фондовом рынке и рассмотрим в качестве примеров ПАО «Банк ВТБ» и ПАО «Банк Уралсиб».

В работе планируется рассмотреть следующие практические задачи:

- обосновать понятие институционального инвестора – агента российского фондового рынка и провести классификацию институциональных инвесторов по выбранному признаку;

- провести анализ современного состояния инвестиционной деятельности на фондовом рынке российских коммерческих банков;

- представить развернутую характеристику инвестиционной деятельности на фондовом рынке ПАО «Банк ВТБ» и ПАО «Банк Уралсиб»;

- обосновать приоритеты инвестиционной политики коммерческих банков на современном российском фондовом рынке.

Объектом исследования являются российские коммерческие банки.

Предмет исследования – инвестиционная деятельность российских коммерческих банков на фондовом рынке в качестве институциональных инвесторов.

Методы исследования: статистический анализ, абстрактно-логический, системный, методы сравнительного и структурного анализа и др.

Информационной базой послужили: нормативно-правовые акты, статистические материалы, научно-практические публикации по теме исследования, отчетность ПАО «Банк ВТБ» и ПАО «Банк Уралсиб».

Результаты исследования и их обсуждение

Фондовый рынок выступает в качестве системы взаимоотношений физических и юридических лиц в отношении эмиссии (выдачи), обращения и погашения ценных бумаг, на котором осуществляется биржевая и профессиональная деятельность с ценными бумагами [1, 2]. Фондовый рынок является частью финансового рынка в части продажи-покупки ценных бумаг.

Основная цель функционирования фондового рынка – аккумуляция финансовых средств с последующим перераспределением при осуществлении операций с ценными бумагами, представляющих собою посредническую деятельность в части движения денежных средств от инвестора к эмитенту.

Операторами рынка ценных бумаг выступают инвесторы, которыми могут быть как физические, так и юридические лица, осуществляющие на фондовом рынке операции купли-продажи с целью извлечения прибыли. Различают индивидуальных и институциональных инвесторов.

В качестве институциональных инвесторов выступают кредитно-финансовые учреждения, которые являются собственниками денежных средств, вкладываемых в материальные активы или ценные бумаги с целью получения прибыли [3]. На фондовом рынке институциональные инвесторы могут предложить услуги по эффективному управлению инвестиционным портфелем, опираясь на профессиональный опыт и навыки, которые отсутствуют у индивидуальных (непрофессиональных) инвесторов.

Основной общей чертой институциональных инвесторов является аккумулирование свободных денежных средств мелких инвесторов и их эффективное размещение на фондовом рынке с целью приумножения вложенного инвесторами капитала.

Несмотря на то, что для каждого вида институциональных инвесторов характерна собственная специализация [4], можно выделить общие принципы их деятельности:

1. Трехуровневая структура организации деятельности:

- фонд, который аккумулирует денежные средства через продажу сертификатов, паев, полисов;

- учреждение, которое осуществляет управление активами;

- учреждение, которое ответственно за учет активов.

2. Использование инфраструктуры. Под инфраструктурой понимается комплекс взаимосвязанных структур, обслуживающих и обеспечивающих деятельность институциональных инвесторов. К ним относятся: биржи, депозитарии, хранители, регистраторы.

Таким образом, институциональные инвесторы используют одну и ту же инфраструктуру фондового рынка.

3. Инвестиционная деятельность и диверсификация активов. Эффективность деятельности институциональных инвесторов зависит от политики управления активами с целью повышения их стоимости. Необоснованная инвестиционная политика, низкое качество управления рисками, превышение полномочий при принятии решений и другие факторы могут привести к падению стоимости накопленных активов.

Институциональных инвесторов можно классифицировать следующим образом [3]:

1. Инвестиционные компании и фонды. Выпускают и продают собственные ценные бумаги, на вырученные средства покупают ценные бумаги других компаний и выплачивают дивиденды.

2. Паевые фонды, хедж-фонды и фонды венчурных инвестиций. Паевые фонды приносят меньше дохода, но являются более надёжными. Хедж-фонды и фонды венчурных инвестиций получают большую прибыль за счёт повышенного риска средствами клиентов.

3. Частные (негосударственные) пенсионные фонды. Вкладывают накопительную часть средств клиентов в строго регламентированные консервативные финансовые инструменты.

4. Страховые компании. Инвестируют капитал, сформированный из страховых взносов клиентов и нераспределённой прибыли.

5. Коммерческие банки. Выступают и в качестве эмитентов, и инвесторов. Инвестируют депозитные деньги клиентов.

Для получения прибыли банком разрабатывается и применяется инвестиционная политика, учитывающая критерии доходности, ликвидности и риска.

Известны два основных типа инвестиционной политики банковских организаций, выступающих в роли институциональных инвесторов [5, 6]:

- агрессивная: предпочтение отдается ценным бумагам с большой степенью риска и значительной доходностью (долевые инструменты – акции);

- консервативная: предпочтение отдается краткосрочным долговым обязательствам (облигациям) с незначительным риском и повышенной ликвидностью, но меньшей доходностью.

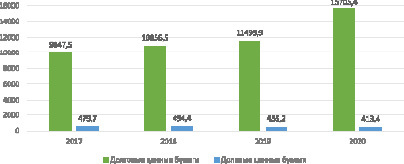

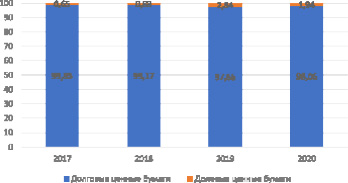

В основном банки придерживаются консервативной или умеренно-агрессивной инвестиционной политики. Это отражает официальная статистика. На рис. 1 отражена структура инвестиционных вложений банков РФ в ценные бумаги за последние 4 года.

Рис. 1. Показатели состава инвестиционного портфеля ценных бумаг российского банковского сектора за 2017–2020 гг., млрд руб. (составлено авторами по данным [7])

Рис. 2. Показатели структуры инвестиционного портфеля ценных бумаг российских банков, % (составлено авторами по данным [7])

Рост инвестирования российскими банками в ценные бумаги показан на рис. 1. Это касается долговых ценных бумаг, вложения в которые увеличились за анализируемый период с 9947,5 млрд руб. до 15705,3 млрд руб. По долевым ценным бумагам, наоборот, отмечается сокращение с 479,7 млрд руб. до 413,4 млрд руб. Эта тенденция обусловлена высоким уровнем риска долевых ценных бумаг в период макроэкономической нестабильности.

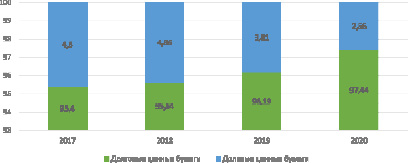

Показатели структуры инвестиционного портфеля российских банков отражены на рис. 2.

Анализ показал, что на протяжении всего анализируемого периода в инвестиционном портфеле ценных бумаг наибольший удельный вес отводится долговым ценным бумагам (97,44 %). На долевые ценные бумаги приходится около 2,56 %.

Предпочтение коммерческие банки отдают акциям предприятий, которые составляют «голубые фишки»: «Лукойл», «Газпром», «Роснефть», «НОВАТЭК», «Транснефть», «Сургутнефтегаз», «Татнефть», «ВТБ», «Сбербанк», «АЛРОСА», «Северсталь», «МТС» и др. [8]. В акции других развивающихся компаний вложения значительно ниже. Следовательно, фондовый рынок РФ характеризуется средними показателями ликвидности.

Если рассматривать предпочтения коммерческих банков на иностранных фондовых площадках, то это инвестиции в основном в долговые ценные бумаги. В частности, большим спросом пользуются еврооблигации в валюте, выступающей иностранной для эмитента.

Если рассматривать долевые ценные бумаги, то наибольшим спросом пользовались акции компаний, связанных с удаленной работой и коммуникациями (например, Zoom, FedEx, Slack), онлайн-торговлей и электронными платежами (PayPal, Amazon), домашними тренировками (Peloton) или IT-сектором (AMD, NVIDIA, Apple, QUALCOMM). Среди лидеров по объемам инвестирования выступают Tesla, Peloton и Zoom.

Таким образом, анализ показал рост инвестирования российскими банками в ценные бумаги и конкретно в долговые ценные бумаги.

Рассмотрим некоторые банки, представленные на российских фондовых площадках.

Публичное акционерное общество «Банк ВТБ». Образовано в октябре 2010 г. На сегодняшний день ПАО «Банк ВТБ» выступает в качестве универсального банка, осуществляющего широкий спектр операций по следующим направлениям [9]:

- корпоративно-инвестиционный бизнес – комплексное обслуживание групп компаний с выручкой до 25 млрд руб.:

- работа со средним и малым бизнесом – предоставление стандартных банковских продуктов и услуг широкого спектра:

- розничный бизнес – обслуживание физических лиц.

В настоящее время ПАО «Банк ВТБ» по праву можно назвать одним из наиболее крупных банковских учреждений по степени покрытия. В состав региональной сети ПАО «Банк ВТБ» входит около 20 филиалов, 819 операционных офисов по регионам, а также 565 дополнительных офисов.

Филиалы ПАО «Банк ВТБ» присутствуют во всех федеральных округах. Также филиалы банка открыты в Нью-Дели (Индия) и Шанхае (Китай). В Пекине и Милане имеются представительства ПАО «Банк ВТБ».

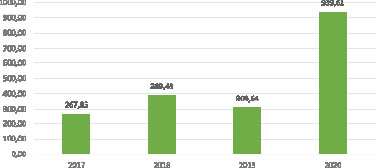

Рассмотрим динамику инвестиционного портфеля ценных бумаг ПАО «Банк ВТБ» за 2017–2020 гг., представленную на рис. 3.

Рис. 3. Динамика инвестиционного портфеля ценных бумаг ПАО «Банк ВТБ», млрд руб. (составлено авторами по данным [9])

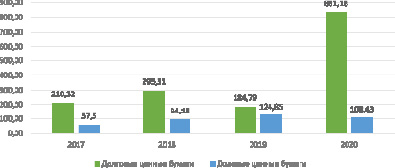

Рис. 4. Инвестиционный портфель ценных бумаг ПАО «Банк ВТБ», млрд руб. (составлено авторами по данным [9])

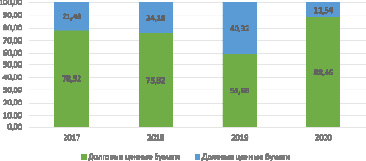

Рис. 5. Структура портфеля ценных бумаг ПАО «Банк ВТБ», % (составлено авторами по данным [9])

Инвестиционный портфель ценных бумаг ПАО «Банк ВТБ» в анализируемом периоде увеличился с 267,85 млрд руб. до 939,61 млрд руб. (более чем в три раза). Темп роста составил 350,8 %.

Из рис. 4 следует, что в инвестиционном портфеле ПАО «Банк ВТБ» представлены два типа ценных бумаг: долговые и долевые. Долговые бумаги ПАО «Банк ВТБ» в стоимостной оценке в течение анализируемого периода увеличились почти в 2,5 раз: с 210,32 млрд руб. до 831,18 млрд руб.

Долевые бумаги ПАО «Банк ВТБ» в стоимостной оценке также увеличились, но меньшими темпами: от 57,53 млрд руб. до 108,43 млрд руб.

Структура портфеля ценных бумаг ПАО «Банк ВТБ» отражена на рис. 5.

Таким образом, в структуре ПАО «Банк ВТБ» наибольший удельный вес приходится на долговые ценные бумаги (88,46 %). При этом отмечается увеличении их доли на 9,94 % при сокращении удельного веса долевых ценных бумаг на 9,94 %. Доля долевых ценных бумаг составила 11,54 % (2020 г.).

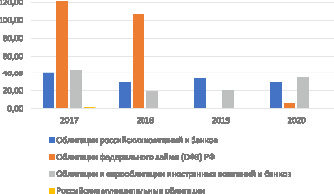

Состав субпортфеля долговых ценных бумаг ПАО «Банк ВТБ» представлен на рис. 6 и в таблице.

Рис. 6 Состав долговых ценных бумаг ПАО «Банк ВТБ», млрд руб. (составлено авторами по данным [9])

Состав долговых ценных бумаг ПАО «Банк ВТБ», млрд руб.

|

2017 |

2018 |

2019 |

2020 |

|

|

Облигации российских компаний и банков |

105,32 |

134,11 |

69,08 |

544,54 |

|

Облигации федерального займа (ОФЗ) РФ |

57,01 |

37,62 |

24,05 |

115,28 |

|

Облигации и еврооблигации иностранных компаний и банков |

11,97 |

26,78 |

70,07 |

102,78 |

|

Российские муниципальные облигации |

0 |

0 |

1,18 |

0,48 |

|

Облигации Банка России |

36,02 |

35,55 |

20,06 |

0,91 |

|

Переданные по договорам прямого «репо» |

0 |

61,25 |

0,35 |

67,19 |

Составлено авторами по данным [9].

По приведенным данным можно констатировать значительный рост в портфеле банка облигаций российских компаний и банковских учреждений, которые увеличились в стоимостной оценке с 105,32 млрд руб. до 544,54 млрд руб. Темп роста составил 517,03 %.

Рост отмечается и по облигациям федерального займа РФ, которые в стоимостной оценке выросли с 57,01 млрд руб. до 115,28 млрд руб. Темп роста за анализируемый период составляет 202,21 % [10].

По облигациям и еврооблигациям иностранных компаний и банков также можно отметить стремительный рост: с 11,97 млрд руб. до 102,78 млрд руб. Темп роста составил 858,64 %.

Долговые ценные бумаги, переданные по договорам РЕПО, увеличились с 2018 г. с 61,25 млрд руб. до 67,19 млрд руб. в 2020 г. По муниципальным облигациям и облигациям банка России, наоборот, отмечается сокращение.

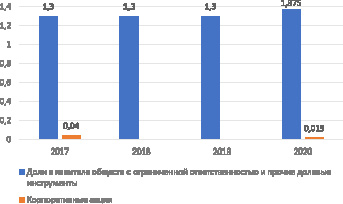

Рассмотрим также субпортфель долевых ценных бумаг, входящих в инвестиционный портфель ПАО «Банк ВТБ». Состав долевых ценных бумаг ПАО «Банк ВТБ» отражен на рис. 7.

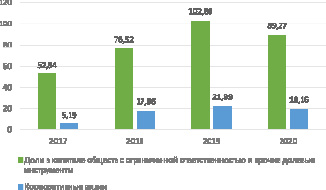

Рис. 7. Состав долевых ценных бумаг ПАО «Банк ВТБ», млрд руб. (составлено авторами по данным [9])

По данным рис. 7 можно отметить, что ПАО «Банк ВТБ» предпочитает вкладываться во владение долями в капитале ООО. Меньшую часть в общей структуре долевых ценных бумаг (примерно пятую в общей структуре в 2018–2020 гг.) занимают корпоративные акции других компаний. К примеру, в корпоративные акции в 2017 г. было инвестировано 5,19 млрд руб., в 2018 г. – 17,66 млрд руб., в 2019 г. – 21,99 млрд руб. и 19,16 млрд руб. в 2020 г.

Исходя из полученных данных, можно сделать вывод, что ПАО «Банк ВТБ» является консервативным инвестором (большая часть инвестиционного портфеля – корпоративные и государственные облигации).

Публичное акционерное общество «Банк Уралсиб». Образовано в сентябре 2015 г. ПАО «Банк Уралсиб» выступает в качестве универсального банка: предоставляет клиентам широкий спектр банковских продуктов и услуг. Основные направления деятельности банка – розничный, корпоративный и инвестиционно-банковский бизнес.

В состав сети ПАО «Банк Уралсиб» в 7 федеральных округах и 45 регионах входят: 6 филиалов, 250 точек продаж, 1455 банкоматов, 378 платёжных терминалов [11].

Банк «Уралсиб» входит в следующие рейтинги агрегатора «Банки.ру»:

Топ-25 банков по активам; Топ-20 банков по чистой прибыли; Топ-15 банков по объёму розничного портфеля: Топ-30 банков по объёму корпоративного портфеля.

Банку присвоены рейтинги международных и национальных рейтинговых агентств (АКРА, НКР, Fitch Ratings, Moody’s Investors Service) с прогнозом «стабильный» [12].

Рассмотрим динамику инвестиционного портфеля ценных бумаг ПАО «Банк Уралсиб» за 2017–2020 гг. (рис. 8).

Рис. 8. Динамика инвестиционного портфеля ценных бумаг ПАО «Банк ВТБ», млрд руб. (составлено авторами по данным [11])

Рис. 9. Инвестиционный портфель ценных бумаг ПАО «Банк Уралсиб», млрд руб. (составлено авторами по данным [11])

Рис. 10. Структура портфеля ценных бумаг ПАО «Банк Уралсиб», % (составлено авторами по данным [11])

Рис. 11. Состав долговых ценных бумаг ПАО «Банк ВТБ», млрд руб. (составлено авторами по данным [11])

Рис. 12. Состав долговых ценных бумаг ПАО «Банк ВТБ», млрд руб. (составлено авторами по данным [11])

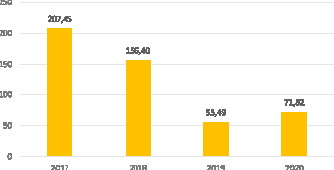

Инвестиционный портфель ценных бумаг ПАО «Банк Уралсиб» в анализируемом периоде уменьшился за анализируемый период с 207,45 млрд руб. до 71,82 млрд руб., то есть почти в три раза. Темп роста составил 288,85 %.

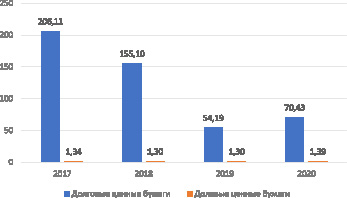

Проведём анализ структуры ценных бумаг в инвестиционном портфеле банка «Уралсиб». По данным рис. 9 видно, что в инвестиционном портфеле ПАО «Банк Уралсиб» представлены два типа ценных бумаг: долговые и долевые. Долговые бумаги ПАО «Банк Уралсиб» в течение анализируемого периода уменьшились почти в 3 раза: с 207,45 млрд руб. до 71,82 млрд руб.

Долевые бумаги ПАО «Банк Уралсиб» увеличились незначительно: с 1,34 млрд руб. до 1,39 млрд руб.

Структура портфеля ценных бумаг ПАО «Банк Уралсиб» отражена на рис. 10.

Исходя из рис. 8 и 9, можно утверждать, что в портфеле ПАО «Банк Уралсиб» находятся преимущественно долговые ценные бумаги (99,35 %). При этом отмечается уменьшение их доли на 1,29 % при сокращении удельного веса долевых ценных бумаг на 1,29 %. Доля долевых ценных бумаг составила 98,06 % (2020 г.).

Состав долговых ценных бумаг ПАО «Банк Уралсиб» отражен на рис. 11.

Значительное падение доли облигаций федерального займа РФ, которые уменьшились в стоимостной оценке с 120,43 млрд руб. до 6,21 млрд руб., то есть более чем в 19 раз.

Падение также зафиксировано и по облигациям российских компаний и банков, которые в стоимостной оценке снизились с 40,17 млрд руб. до 29,43 млрд руб. Темп падения составил 26,74 %.

По облигациям и еврооблигациям иностранных компаний и банков также можно отметить падение с 44,53 млрд руб. до 34,42 млрд руб. Темп падения составил 22,70 %.

Рассмотрим долевые ценные бумаги, входящие в инвестиционный портфель ПАО «Банк Уралсиб». Состав долговых ценных бумаг ПАО «Банк Уралсиб» отражен на рис. 12.

Исходя из данных рис. 12, можно отметить, что ПАО «Банк Уралсиб» владеет долями в капитале ООО и прочих долевых инструментах и изредка инвестирует незначительные суммы в корпоративные акции других компаний. К примеру, в акции было инвестировано 40 млн руб. в 2017 г. и 15 млн руб. в 2020 г.

Исходя из полученных данных, можно сделать вывод, что ПАО «Банк Уралсиб» является консервативным инвестором, инвестиционный портфель преимущественно состоит из корпоративных и государственных облигаций.

По нашему мнению, актуальной для российской банковской практики проблемой является разработка портфельной теории для средних по величине капитала универсальных коммерческих банков с учётом приоритетов их инвестиционной политики.

Заключение

В процессе ведения инвестиционной деятельности возникают разнообразные риски, угрожающие снижению ликвидности, доходности, а также эффективности размещенного в активы капитала, что в целом негативно влияет на инвестиционную деятельность банка. Основным методом оптимизации управления инвестиционной деятельностью является минимизация и устранение инициируемых ею рисков.

По этой причине средним по величине капитала универсальным коммерческим банкам следует придерживаться стратегии инвестирования в облигации крупных компаний или государства, а при инвестировании в акции выбирать предпочтительно «голубые фишки». Такая политика позволяет сочетать активы с низким уровнем риска и высокой ликвидностью.

Библиографическая ссылка

Горский М.А., Ликанэ И.В. КОММЕРЧЕСКИЕ БАНКИ В РОЛИ ИНСТИТУЦИОНАЛЬНЫХ ИНВЕСТОРОВ НА РОССИЙСКОМ ФОНДОВОМ РЫНКЕ // Фундаментальные исследования. 2021. № 12. С. 112-121;URL: https://fundamental-research.ru/en/article/view?id=43162 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.43162