Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

METHODOLOGICAL APPROACH TO REGULATION OF DEVELOPMENT OF PRODUCTIONS OF HIGH ADDED VALUE UNDER TRANSBOUNDARY CARBON REGULATION

В экономике Российской Федерации по-прежнему основная роль принадлежит нефтегазовому сектору, это обусловлено тем, что доходы бюджета в первую очередь формируются за счет деятельности предприятий с ресурсной направленностью. В то же время в мировой экономике наблюдается тенденция перехода от традиционных источников энергии к возобновляемым, которая сопровождается внедрением различных инструментов углеродного регулирования, направленным на сокращение потребления углеводородного сырья в промышленности. В связи с чем возникает необходимость трансформации существующих методов регулирования отечественного нефтегазового сектора. В свою очередь, политика декарбонизации, проводимая многими странами в рамках Парижского соглашения и включающая инструменты трансграничного углеродного регулирования (например, введение углеродного налога и др.), создает дополнительные условия для ускоренного развития предприятий несырьевого сектора экономики (нефтегазохимии). На сегодняшний день для экономики РФ актуальным является развитие производств высокой добавленной стоимости (в частности, нефтегазохимии), определяемое добавленной стоимостью, создаваемой в производствах несырьевого направления, которая в несколько раз превышает добавленную стоимость производств продукции с ресурсной организацией. С другой стороны, нетрадиционные источники энергии, ветровая нагрузка и солнечная активность, активно используемые в странах ЕС, не применимы в климатических условиях РФ, поскольку представляют собой дорогостоящую технологию, со слабой экономической выгодой для национальной экономики, также определяют целесообразность развития производств высокой добавленной стоимости (в частности, нефтегазохимии) нефтегазового сектора экономики.

Кроме того, отечественный нефтегазовый сектор характеризуется рядом нерешенных многолетних проблем, которые препятствуют развитию нефтегазохимических производств, в первую очередь связанных с ресурсным распределением между производствами и налоговым регулированием сырьевых и высокотехнологичных производств, а также отсутствием специализированной организации, позволяющей организовать необходимую методическую поддержку для прохождения аккредитации в Минпромторге производств высокой добавленной стоимости (ВДС). С другой стороны, прогнозируемое углеродное регулирование, осуществляемое странами ЕС, в виде вводимых ограничений на транспортировку углеводородов послужит стимулом для развития производств ВДС отечественного нефтегазового сектора экономики, позволяя оставлять больше ресурсов внутри страны, использование которых в производствах ВДС будет способствовать увеличению добавленной стоимости, создаваемой в этих производствах, а также развитию всей национальной экономики [1–3].

Цель исследования: разработать систему показателей, позволяющих осуществлять мониторинг текущего развития производств ВДС для применения стимулирующих мер целевого характера.

Материалы и методы исследования

На сегодняшний день не существует единой методики оценки развития производств ВДС, в связи с чем авторами разработана система показателей, позволяющих оценивать текущее состояние развития производств нефтегазохимии, ключевая роль которых заключается в определении необходимости реализации стимулирующих мер для достижения стратегических показателей. В систему показателей включены три группы оценок: конкурентоспособности, инновационности и производственной деятельности. Так, в группу показателей конкурентоспособности авторами включены индекс Херфиндаля – Хиршмана, позволяющего определить степень монополизации производств ВДС в структуре кластерных инициатив, индекс Нельсона, определяющий уровень сложности производственного процесса в производствах, матрица Маккинзи, как инструмент, позволяющий определить привлекательность сегмента для бизнеса, характеризуемый средней, низкой и высокой конкурентоспособностью. В состав объемных показателей производственной деятельности включены оценки, определенные методикой Минэкономразвития – объем реализации продукции с ВДС и объем продукции, произведенной собственными силами. Предложенные нами показатели инновационности оценивают уровень технологического развития производств ВДС. В настоящее время существуют индикаторы, характеризующие уровень развития производств ВДС, определенные Энергостратегией, авторами в данном исследовании они отражены как целевые индикаторы 2021 и 2035, при этом расчет текущего значения показателей демонстрирует значительное отставание производств ВДС от заданных значений (рис. 1) [4–7].

Рис. 1. Показатели, характеризующие развитие производств ВДС нефтегазового сектора экономики. Источник: разработано авторами

Так, для определения текущего состояния развития производств ВДС и для оценки целевых индикаторов заданных стратегическими планами, характеризующих уровень развития отечественных производств ВДС, нами предлагается применять интегральный индекс, который характеризует уровень развития производств ВДС в разрезе инновационного, социально-экономического, геополитического и ресурсно-целевого результатов (таблица). При этом интегральный показатель по каждой группе результатов рассчитывается по формуле

ИП = ПИ*0,6 + ПК*0,2 + ПД*0,1, (1)

где ИП – интегральный показатель;

ПИ – показатель инновационности;

ПК – показатель конкурентоспособности;

ПД – показатель производственной дея- тельности.

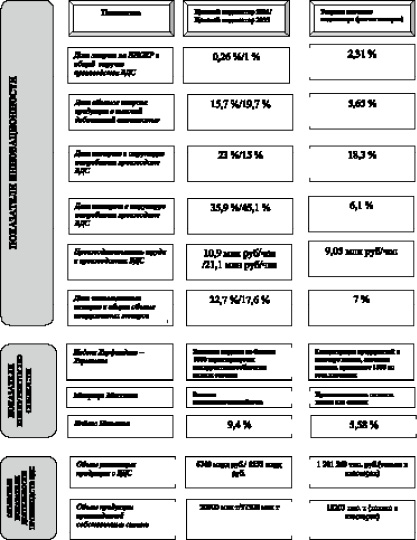

Оценка развития производств ВДС по индикаторам

|

Показатель |

Единица измерения |

Группа показателей |

Результат (эффект) |

Целевой индикатор – 2021 |

Текущее значение |

Целевой индикатор – 2035 |

Взвешенный целевой индикатор – 2021) |

Взвешенное текущее значение |

Взвешенный целевой индикатор – 2035 |

|

Доля затрат на НИОКР в общей выручке производства ВДС |

% |

ПИ |

инновационный |

0,26 |

2,31 |

1 |

0,156 |

1,386 |

0,6 |

|

Доля объемов выпуска продукции с высокой добавленной стоимостью |

% |

ПИ |

инновационный |

15,7 |

5,65 |

19,7 |

9,42 |

3,39 |

11,82 |

|

Доля импорта в структуре потребления производств ВДС |

% |

ПИ |

инновационный |

23 |

18,3 |

15 |

13,8 |

10,98 |

9 |

|

Доля экспорта в структуре потребления производств ВДС |

% |

ПИ |

инновационный |

35,9 |

6,1 |

45,1 |

21,54 |

3,66 |

27,06 |

|

Производительность труда в производствах ВДС |

млн руб/чел |

ПИ |

инновационный |

10,9 |

9,05 |

21,1 |

6,54 |

5,43 |

12,66 |

|

Доля инновационных товаров в общем объеме отгруженных товаров |

% |

ПИ |

инновационный |

22,7 |

7 |

17,6 |

13,62 |

4,2 |

10,56 |

|

Индекс ХХ |

– |

ПК |

социально- экономический |

1800 |

4671,4 |

1800 |

180 |

467,144 |

180 |

|

Матрица Маккинзи |

– |

ПК |

социально- экономический |

5,6 |

3,27 |

5,6 |

0,56 |

0,327 |

0,56 |

|

Индекс Нельсона |

% |

ПК |

геополитический |

9,4 |

3,58 |

9,4 |

0,94 |

0,358 |

0,94 |

|

Объем реализации продукции с ВДС |

млрд руб. |

ПД |

геополитический |

4740 |

1281,3 |

6552 |

1422 |

384,38 |

1965,6 |

|

Объем продукции, произведенной собственными силами |

тыс. тонн |

ПД |

ресурсно-сырьевой |

20900 |

18203 |

37300 |

6270 |

5460,9 |

11190 |

Источник: разработано авторами.

Следует отметить, что величина весового коэффициента для группы показателей инновационности принимает значение 0,6, для группы показателей производственной деятельности – 0,3, а для группы показателей конкурентоспособности – 0,1, при этом весовой коэффициент определен нами методом анализа иерархий.

Результаты исследования и их обсуждение

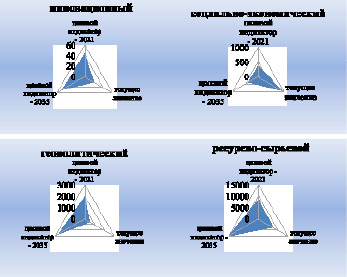

Проведенный анализ показателей демонстрирует существенное отставание текущих значений развития производств ВДС от плановых параметров, заявленных в стратегических документах. Так, группа показателей инновационности имеет низкие значения в связи с отстающим развитием отечественных производств ВДС от зарубежных, потому объемы импорта принимают значения выше нормы, а на экспорт ориентированы производства с сырьевой ориентацией. Объемы выпуска продукции с ВДС также не достигают плановых значений ввиду малоэффективных мер регулирования производств ВДС, отсутствие соблюдения интересов государства и бизнеса, задействованного в производствах высокотехнологичной продукции, неразвитостью механизма прохождения аккредитации в Минпромторге предприятиями производств ВДС с целью государственного софинансирования. Следует отметить, что инструменты стратегического анализа, такие как матрица Маккинзи, демонстрируют низкую и среднюю конкурентоспособность производств ВДС, при этом средняя конкурентоспособность определяется только среди производств, имеющих многолетнюю промышленную базу и развитую инфраструктуру в связи с близкорасположенными объектами добычи и первичной переработки углеводородов. Индекс Херфиндаля – Хиршмана также доказывает полученные оценки конкурентоспособности производств ВДС и демонстрирует монополизированность отрасли в отдельных нефтегазохимических кластерах, что обусловливает барьеры входа в отрасль новых игроков. Объемные показатели, определяемые по методике Минэкономразвития, характеризуются низкими значениями ввиду невыполнения планов по вводу новых мощностей по производству продукции с ВДС внутри нефтегазохимических кластеров, в частности Северо-Западного нефтегазохимического кластера. Это обусловлено дефицитом наукоемких работников, высокотехнологичных разработок и финансирования со стороны бизнеса. Так, система показателей, построенная авторами, отражает результаты развития производств ВДС и характеризует текущее состояние, являющееся индикатором в разрезе инновационного, социально-экономического, геополитического ресурсно-сырьевого характера для принятия решений со стороны государства в виде стимулирующих мер для развития производств ВДС (рис. 2).

Рис. 2. Индикаторы, характеризующие текущее значение развития производств ВДС. Источник: построено авторами

Заключение

Сложившиеся условия, вызванные снижением доли нефти в мировом энергобалансе к 2050 г. до 20 %, изменениями климата, политикой декарбонизации, проводимой многими странами, определяющей вектор развития добывающих производств в странах с сырьевой направленностью, могут послужить толчком в развитии отечественных производств ВДС. Этому, по нашему мнению, будут способствовать вводимые странами ЕС ограничения в форме углеродного налога в 2023 г., учитывая объем поставляемых ресурсов на данный рынок отечественными сырьевыми предприятиями, цену за тонну выбросов, величина высвобождаемых ресурсов (по расчетам авторов более 3 трлн руб. за период с 2023 по 2035 г.) в результате перераспределения углеводородного сырья внутри нефтегазового сектора, которые могут быть направлены в развитие производств ВДС путем налогового регулирования через инструменты НДС (по нашим расчетам 4 %). Кроме того, налоговое регулирование может быть применено в отношении экспортных операций продукции с ВДС путем определения льготы по НДС предприятиям, поставляющим на экспорт продукцию с ВДС в объеме более 30 % от показателя предыдущего отчетного периода. Все это будет способствовать созданию необходимых условий для развития производств ВДС.

Библиографическая ссылка

Вечкасова М.В., Дебердиева Е.М. МЕТОДИЧЕСКИЙ ПОДХОД К РЕГУЛИРОВАНИЮ РАЗВИТИЯ ПРОИЗВОДСТВ ВЫСОКОЙ ДОБАВЛЕННОЙ СТОИМОСТИ В УСЛОВИЯХ ТРАНСГРАНИЧНОГО УГЛЕРОДНОГО РЕГУЛИРОВАНИЯ // Фундаментальные исследования. 2021. № 12. С. 74-79;URL: https://fundamental-research.ru/en/article/view?id=43156 (дата обращения: 27.06.2026).

DOI: https://doi.org/10.17513/fr.43156