Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THE COST METHOD AS THE BASIS FOR MAKING DECISIONS ON THE REORGANIZATION OF A CONSTRUCTION HOLDING COMPANY

В настоящее время в строительной отрасли России так же, как и во многих других отраслях, наблюдается процесс объединения отдельных независимых компаний в холдинговые структуры и группы компаний, для эффективной работы которых собственникам и менеджменту постоянно приходится принимать различные решения. На процесс принятия решений в холдинговой компании влияют различные факторы, для анализа и выбора оптимального решения используются различные методы, в том числе определение стоимости компании.

Целями настоящей статьи являются раскрытие положительных и отрицательных сторон объединения компаний в холдинговые структуры; анализ факторов, оказывающих влияние на стоимость конкретной Группы строительных компаний; сравнительный анализ стоимости независимых компаний и их Группы для принятия бенефициаром решения о наиболее эффективном варианте продажи бизнеса.

Образование холдинговых структур – это общемировая тенденция. Укрупнение компаний, в том числе слияние, поглощение, объединение в холдинги, обусловлено следующими причинами.

– Объединенная структура может использовать эффект дополнения, состоящий в получении управленческих, технологических, производственных выгод от использования преимуществ, имеющихся в одной компании, другими структурными подразделениями Группы, не имевшими этих преимуществ ранее [1].

– Группа имеет возможность диверсификации деятельности и снижения совокупного риска при объединении компаний с различными видами деятельности [2, 3].

– Крупная холдинговая структура может привлекать более дешевые кредитные ресурсы [2].

– Объединение компаний может упрочить рыночную позицию каждой из них и увеличить конкурентный потенциал [1, 4], особенно, если в Группе используются нематериальные активы одной из компаний, позволяющие Группе выйти на передовые позиции рынка [2].

– Объединение по типу вертикальной интеграции позволяет взять под контроль всю производственную цепочку, облегчает административное управление и координацию действий [5].

Однако при объединении компаний в Группу с единым центром управления могут возникнуть следующие негативные моменты.

– Ухудшение «прозрачности» финансовых отчетов из-за несовпадения данных бухгалтерского учета, ведущегося в отдельных компаниях, и управленческого учета в рамках Группы.

– Сложность ведения управленческого учета в Группе, необходимость разработки методологии и осуществления автоматизации учета для получения объективных данных.

– Объединение компаний в Группу без тщательной предварительной проработки правил объединения, принципов управления объединенной структурой, как правило, приводит не к положительному, а к отрицательному эффекту, так как в дочерних компаниях и в материнской компании возникают дублирование функций, рост управленческого аппарата.

– Несомненный плюс объединения – возможность осуществления внутригруппового финансирования. Но при недостаточном финансовом контроле и отсутствии четкого регламента выделения средств данный инструмент может стать источником повышенных расходов, когда финансовые ресурсы направляются в недостаточно изученные проекты, не дающие необходимой прибыли или приносящие убыток.

Автор [2] выявляет ряд причин, снижающих эффект объединения при сделках слияний и поглощений, таких как:

– переоценка перспектив роста приобретаемой компании;

– переоценка прогноза синергизма расходов и доходов;

– завышенная цена приобретения;

– неспособность провести надлежащую экспертизу приобретаемой компании;

– неспособность успешно интегрировать приобретаемую компанию после слияния (поглощения).

Все вышеизложенное доказывает, что, несмотря на потенциальную эффективность объединения компаний в холдинг (Группу), существует высокий риск неполучения планируемого эффекта от объединения из-за неверной оценки, неточного прогнозирования, недостаточно успешной интеграции управленческих и производственных механизмов.

Одним из методов принятия решения об эффективности или неэффективности объединения отдельных компаний в Группу / Холдинг является стоимостной метод, заключающийся в анализе различий в стоимости независимых компаний в сопоставлении со стоимостью Группы.

В случае эффективного управления Группой возникает эффект синергии, приводящий к росту стоимости Группы по сравнению со стоимостью независимых компаний.

Эффект синергии, как известно, проявляется в двух направлениях: прямой и косвенной выгоды [1, 4]. Прямая выгода образуется за счет операционной, управленческой и финансовой синергии.

Операционная синергия – это экономия на операционных расходах за счет более эффективной организации производства, использования эффекта масштаба, объединения служб маркетинга, сбыта, поставок товарно-материальных ресурсов, получения более прочной позиции на рынке, получения ноу-хау, товарных знаков и пр.

Управленческая синергия – экономия за счет создания новой единой для холдинга системы управления с меньшими совокупными издержками.

Финансовая синергия – экономия за счет доступа к более дешевым финансовым ресурсам вследствие увеличения масштаба деятельности и финансовой устойчивости холдинговой структуры по сравнению с отдельными компаниями. Кроме того, в холдинге могут объединиться компании-заемщики и компании-залогодатели, собственники имущества. Увеличение залоговой массы всегда способствует уменьшению стоимости кредитных ресурсов.

Косвенная выгода образуется в случае увеличения рыночной стоимости акций холдинговой структуры в результате повышения инвестиционной привлекательности холдинга после объединения компаний.

Исходя из вышеизложенного, при проведении сравнительного анализа стоимости компаний, включенных в холдинговую структуру, и этих же компаний, но по отдельности, необходимо учитывать изменение внешних операционных, управленческих и финансовых расходов. Если компании рассматриваются по отдельности, то каждой из них необходим свой управленческий аппарат, свои службы маркетинга и сбыта и иное, а в холдинговой структуре эти службы могут быть объединены с уменьшением расходов на их содержание. Доступ к внешним финансовым ресурсам у отдельных компаний также существенно отличается от возможностей холдинга. Процентная ставка по кредитам для отдельных компаний будет выше, чем по кредитам для холдинга, а доступность самих кредитов – ниже.

В качестве примера принятия управленческих решений на основе стоимостного анализа рассмотрим Группу из трех компаний. Компания А – Застройщик объекта «Жилой Комплекс»; Компания В – генподрядная организация, в портфеле контрактов которой имеются сторонние объекты с внешними заказчиками, а также «внутренний» контракт с Компанией А по объекту «Жилой Комплекс». Компания С является владельцем коммерческой недвижимости, которая приобреталась и приобретается Компанией С у Компании А с целью сдачи недвижимости в долгосрочную аренду. Компании А и С являются заемщиками коммерческих банков, причем Компания А привлекает банковское проектное финансирование для строительства Жилого Комплекса с использованием счетов эскроу, а Компания С кредитуется для приобретения коммерческой недвижимости. Кроме кредитных ресурсов, компании используют внутригрупповое финансирование. Так, для выполнения требования кредитной организации по внесению в проект приобретения недвижимости необходимой доли собственных средств Компания В осуществляет поддержку компании С в виде выдачи займов.

В табл. 1 представлены консолидированный отчет о прибылях и убытках Группы за 2020 г., а также отчеты компаний по отдельности. Очевидно, что консолидированная выручка Группы меньше, чем сумма бухгалтерской выручки по трем компаниям, так как при консолидации исключаются взаимные расчеты между компаниями.

Таблица 1

Фактический отчет о прибылях и убытках за 2020 г. по Группе, тыс. руб.

|

Показатель |

Консолидированные данные по Группе |

Компании в Группе |

||

|

Застройщик (Компания А) |

Генподрядчик (Компания В) |

Балансодержатель (Компания С) |

||

|

Выручка |

5 388 094 |

772 998 |

7 629 396 |

11 791 |

|

Себестоимость |

4 970 143 |

504 680 |

7 209 251 |

6 452 |

|

Валовая прибыль |

417 951 |

268 318 |

420 145 |

5 339 |

|

Управленческие и коммерческие расходы |

501 920 |

242 055 |

259 865 |

– |

|

Прибыль от продаж |

–83 969 |

26 263 |

160 280 |

5 339 |

|

Проценты к получению |

58 235 |

18 240 |

41 245 |

– |

|

Проценты к уплате |

17 281 |

– |

13 345 |

5 186 |

|

Прочие доходы |

1 011 614 |

17 165 |

993 876 |

573 |

|

Прочие расходы |

1 033 461 |

39 350 |

993 994 |

117 |

|

Прибыль до налогообложения |

–64 862 |

22 318 |

188 063 |

610 |

|

Налог на прибыль |

44 483 |

4 544 |

39 613 |

326 |

|

Чистая прибыль |

–109 345 |

17 774 |

148 450 |

284 |

При анализе данных табл. 1 очевиден вывод о консолидированной убыточности деятельности Группы в 2020 г., хотя по отдельности каждая компания зафиксировала в годовой отчетности прибыль и уплатила налог на прибыль. Убыточность деятельности Группы в целом связана главным образом с невысокой рентабельностью в течение отчетного периода внешней генподрядной деятельности Компании В.

Бенефициар планирует продажу бизнеса и хочет понимать, как выгоднее это осуществить: продать отдельные самостоятельные компании или Группу в целом. В качестве основного расчетного критерия будем использовать показатель стоимости компании с участием в расчете величины чистого прироста инвестированного капитала [6, 7]. Стоимость компании определим по выражению [7]:

(*)

(*)

где V – стоимость компании; IC0 – величина инвестированного капитала в начальный момент времени; j – индекс года; ΔICj – изменение величины инвестированного капитала в году j;  – денежный поток, сформированный за счет заемных средств и направленный на инвестиции в году j;

– денежный поток, сформированный за счет заемных средств и направленный на инвестиции в году j;  – денежный поток, сформированный за счет выпуска привилегированных акций и направленный на инвестиции в году j;

– денежный поток, сформированный за счет выпуска привилегированных акций и направленный на инвестиции в году j;  – денежный поток, сформированный за счет выпуска обыкновенных акций и направленный на инвестиции в году j; WACCj – средневзвешенная стоимость капитала в году j.

– денежный поток, сформированный за счет выпуска обыкновенных акций и направленный на инвестиции в году j; WACCj – средневзвешенная стоимость капитала в году j.

Выбор выражения (*) для расчета стоимости компаний и Группы обусловлен тем, что исходной информацией для расчетов являются официальная бухгалтерская отчетность компаний, консолидированная управленческая отчетность Группы, а также прогноз прибылей и убытков компаний и Группы на среднесрочную перспективу, и при такой исходной информации, согласно [7], удобно использовать именно данное выражение.

На принятие решения влияет множество факторов, в том числе и непростая рыночная ситуация в строительной отрасли, поэтому рассмотрены два основных варианта: 1-й вариант – рентабельность внешней генподрядной деятельности в перспективе составляет 10 % (оптимистичный сценарий) и 2-й вариант – рентабельность внешней генподрядной деятельности в перспективе составляет 1,8 % (пессимистичный сценарий).

При анализе вариантов продажи компаний по отдельности следует иметь в виду, что для нормального управления независимыми компаниями необходимо будет увеличить управленческие расходы, несколько возрастет производственная себестоимость из-за потери возможности использования оптовых скидок, повысится стоимость привлечения кредитных ресурсов. Все эти факторы повлияют на итоги расчета стоимости бизнес-структур. Анализ расходов холдинговой структуры позволил сделать вывод, что разделение холдинга на независимые компании приведет к следующим результатам.

1. Увеличится производственная себестоимость в среднем на 0,5 % вследствие потери возможности использования оптовых скидок на приобретаемые товарно-материальные ценности и ресурсы.

2. Увеличатся управленческие расходы примерно на 5 % для сохранения управляемости независимыми компаниями, так как в них необходимо будет восстановить ряд функций, ранее объединенных в холдинговой структуре, увеличить количество персонала.

3. Увеличится стоимость привлеченного капитала, банковских кредитов на 0,3 процентных пункта из-за снижения финансовой устойчивости отдельных компаний по сравнению с холдингом, уменьшения масштаба деятельности.

В табл. 2 приведены данные реконструкции отчетов прибылей и убытков Компаний А, В и С в 2020 г., если бы они были отдельными компаниями, не входящими в Группу. Очевидно, что бухгалтерская рентабельность их деятельности несколько ниже, чем у компаний в Группе.

Таблица 2

Реконструированный отчет о прибылях и убытках за 2020 г. по трем компаниям: А, В и С, не объединенным в Группу, тыс. руб.

|

Показатель |

Отдельные компании |

||

|

Застройщик (Компания А) |

Генподрядчик (Компания В) |

Балансодержатель (Компания С) |

|

|

Выручка |

772 998 |

7 629 396 |

11 791 |

|

Себестоимость |

507 216 |

7 245 478 |

6 484 |

|

Валовая прибыль |

265 782 |

383 918 |

5 307 |

|

Управленческие и коммерческие расходы |

254 795 |

273 542 |

– |

|

Прибыль от продаж |

10 987 |

110 376 |

5 307 |

|

Проценты к получению |

18 240 |

41 245 |

– |

|

Проценты к уплате |

– |

14 047 |

5 393 |

|

Прочие доходы |

17 165 |

993 876 |

573 |

|

Прочие расходы |

39 350 |

993 994 |

117 |

|

Прибыль до налогообложения |

7 042 |

137 456 |

370 |

|

Налог на прибыль |

1 489 |

29 491 |

278 |

|

Чистая прибыль |

5 553 |

107 965 |

92 |

Стоимость компаний по выражению (*) определялась с помощью построения прогнозных управленческих балансов Группы и компаний по отдельности, расчета показателя инвестированного капитала и анализа его динамики. Горизонт планирования составлял: для Застройщика (Компании А) – 6 лет, что соответствует сроку реализации всех очередей объекта «Жилой Комплекс», для Генподрядчика (Компании В) и Балансодержателя (Компании С) – 8 лет прогнозного периода с учетом продленной стоимости на дальнейший (постпрогнозный) период.

В качестве дополнительного фактора, влияющего на стоимость компаний, был рассмотрен коэффициент Кгп – отношение генподрядной выручки Компании А к себестоимости по объекту «Жилой Комплекс». Этот коэффициент является управляемым показателем для Группы, так как он связан с финансовыми взаимоотношениями Компаний А и В.

Итоги моделирования зависимости стоимости компаний от коэффициента Кгп по двум сценариям (оптимистичному и пессимистичному с точки зрения прогнозной рентабельности внешней генподрядной деятельности) представлены в табл. 3 и 4, а также на рис. 1 и 2.

Таблица 3

Стоимость компаний при оптимистичном сценарии (рентабельности внешней генподрядной деятельности, равной 10 %)

|

Показатель |

Коэффициент КГП |

||

|

1,03 |

1,11 |

1,22 |

|

|

Стоимость капитала для компаний по отдельности, в том числе |

11 055 035 |

11 721 235 |

12 615 139 |

|

Застройщик |

2 939 037 |

2 457 662 |

1 810 984 |

|

Генподрядчик |

7 951 645 |

9 099 220 |

10 639 801 |

|

Балансодержатель |

164 353 |

164 353 |

164 353 |

|

Стоимость капитала Группы |

12 061 920 |

12 085 493 |

12 113 120 |

|

Разница между стоимостью капитала компаний по отдельности и Группы |

–1 006 885 |

–364 257 |

502 019 |

Таблица 4

Стоимость компаний при пессимистичном сценарии (рентабельности внешней генподрядной деятельности, равной 1,8 %)

|

Показатель |

Коэффициент КГП |

||

|

1,03 |

1,11 |

1,22 |

|

|

Стоимость капитала для компаний по отдельности, в том числе |

2 904 582 |

3 570 782 |

4 464 686 |

|

Застройщик |

2 939 037 |

2 457 662 |

1 810 984 |

|

Генподрядчик |

–198 808 |

948 767 |

2 489 349 |

|

Балансодержатель |

164 353 |

164 353 |

164 353 |

|

Стоимость капитала Группы |

3 775 485 |

3 798 948 |

3 826 447 |

|

Разница между стоимостью капитала компаний по отдельности и Группы |

–870 903 |

–228 166 |

638 239 |

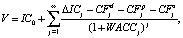

Рис. 1. Стоимость капитала при рентабельности прочей генподрядной деятельности 10 %

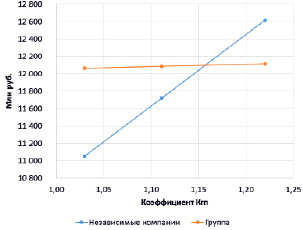

Рис. 2. Стоимость капитала при рентабельности прочей генподрядной деятельности 1,8 %

Данные табл. 3 и 4 позволяют выявить следующие закономерности.

1. Стоимость Компаний А и С (Застройщика и Балансодержателя) нечувствительна к изменению рентабельности внешней генподрядной деятельности. Это вполне объяснимо, так как внешняя генподрядная деятельность касается только Компании В.

2. Стоимость Компании С (Балансодержателя) нечувствительна к изменению показателя КГП, т.е. не зависит от финансовых взаимоотношений между Компаниями А и В, так как у Компании С свой отдельный бизнес, по операционным потокам не пересекающийся с другими компаниями.

3. Стоимость Группы в целом демонстрирует слабую зависимость от финансовых взаимоотношений Компаний А и В, в основном из-за методологических особенностей консолидации отчетности Застройщика и Генподрядчика.

4. Стоимость Группы в целом и компаний в отдельности очень сильно зависит от рентабельности внешней генподрядной деятельности, так как этот фактор существенно влияет на эффективность работы Компании В и, следовательно, Группы.

Кроме того, следует отметить, что в обоих сценариях стоимость не входящих в Группу компаний увеличивается с ростом коэффициента КГП и становится выше стоимости Группы при определенной величине этого коэффициента. Оптимистичный сценарий (рис. 1) выявляет данную закономерность при величине коэффициента КГП, превышающей 1,16; а пессимистичный сценарий (рис. 2) – при величине КГП больше 1,14.

Таким образом, для бенефициара продажа Группы в целом становится менее выгодной, чем продажа компаний по отдельности, при установлении достаточно высокой внутренней рентабельности генподряда по объекту «Жилой Комплекс». При снижении внутренней рентабельности по данному объекту выгоднее продажа Группы в целом. Выявление данного фактора способствует принятию соответствующих управленческих решений для достижения цели бенефициара в рассмотренной конкретной ситуации, а также доказывает, что наличие эффекта синергии при объединении компаний в Группу не приводит автоматически к максимизации стоимости Группы по сравнению со стоимостью компаний по отдельности.

Заключение

Сравнительный анализ стоимости группы строительных компаний на основе метода чистого прироста инвестированного капитала позволил выявить ряд факторов, влияющих на стоимость, а также показал, что при определенном соотношении коэффициента, характеризующего финансовые взаимоотношения двух компаний из Группы, стоимость отдельных компаний начинает устойчиво превышать стоимость Группы в целом, что позволит собственнику и менеджменту выработать оптимальное решение о реорганизации и будущей продаже бизнеса.

Библиографическая ссылка

Мунц Ю.Г. СТОИМОСТНОЙ МЕТОД КАК ОСНОВА ПРИНЯТИЯ РЕШЕНИЙ О РЕОРГАНИЗАЦИИ СТРОИТЕЛЬНОГО ХОЛДИНГА // Фундаментальные исследования. 2021. № 5. С. 54-60;URL: https://fundamental-research.ru/en/article/view?id=43038 (дата обращения: 10.06.2026).

DOI: https://doi.org/10.17513/fr.43038