Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ALGORITHM FOR ASSESSING THE FINANCIAL STABILITY OF BORROWING ENTERPRISES

Исследование финансовой стабильности предприятий является одним из важнейших элементов в системе управления и принятия различных хозяйственных решений. Кроме того, она представляет значительный интерес для кредиторов в лице банковских учреждений, поэтому одной из главных задач каждого предприятия является поиск эффективной методики оценки уровня финансовой стабильности.

Разработка и обоснование научных подходов к оценке финансового состояния предприятий является предметом научных исследований таких ученых, как О.Г. Бондаренко, А.Н. Болтенков, К.В. Дордус, И.А. Дружинина, Т.А. Егоркина, Н.В. Журавлева, Л.Э. Ильясова, Г.Д. Капанадзе, Л.А. Кустрич, В.А. Петроченко, В.Б. Рокуш, Э.Р. Шамсутдинова, А.В. Шипицын и др. При этом в основном современные исследования сводятся к определению необходимости, сущности и составляющих финансовой стабильности; задач, этапов и методов ее оценки; рассмотрения классических коэффициентных методик анализа, тогда как вопросы формирования комплексного подхода к диагностике финансовой стабильности предприятия остаются без внимания.

Цель исследования состоит в разработке алгоритма для комплексной оценки финансовой стабильности предприятий на основе исследования существующих подходов.

Материалы и методы исследования

Понятие финансовой стабильности предприятия используется в трудах ученых-экономистов нечасто и описывается с точки зрения финансовой и конкурентной устойчивости, а также равновесия и экономического роста. Единого подхода к трактовке сущности данного понятия и его основных составляющих нет. Кроме того, с «финансовой стабильностью» достаточно часто отождествляются понятия «финансовая устойчивость», «платежеспособность» и «финансовая надежность». В результате анализа научной литературы [1–3] и подходов [4–6] к определению данных понятий, предлагаем трактовать эти понятия следующим образом:

1. Финансовая стабильность – это такое состояние предприятия, при котором управление финансовыми ресурсами и процессами, а также контроль финансового равновесия обеспечивает непрерывное функционирование и развитие его деятельности в условиях изменяющейся внешней среды, сохраняя при этом его кредито- и платежеспособность.

2. Финансовая устойчивость характеризует способность предприятия сохранять свои показатели на определенном уровне в условиях допустимого уровня риска, определяется соотношением собственных и заемных средств и обеспечивает устойчивое финансовое развитие.

3. Платежеспособность – мгновенный показатель, срез состояния предприятия на момент анализа и внешнее выражение финансовой устойчивости на конкретную дату.

4. Финансовая надежность – это качественная характеристика предприятия, которая отражает уровень защищенности финансовых интересов его партнеров и клиентов и находится в зависимости от добросовестности и субъективного намерения выполнения предприятием обязательств.

Таким образом, можно сделать вывод, что «финансовая устойчивость» является составляющей «финансовой стабильности», а «платежеспособность» – внешнее выражение финансовой устойчивости на определенную дату, тогда как «финансовая надежность» основывается на уровне «финансовой стабильности».

Как показало проведенное исследование [4, 7, 8], для оценки финансовой стабильности чаще всего используют коэффициентную модель, которая является наиболее популярной и распространенной в использовании и описывается большинством современных специалистов. Обобщив имеющийся опыт, в составе коэффициентной модели можно выделить финансовые коэффициенты, характеризующие эффективность управления структурой капитала, активов и денежных потоков предприятия: 1) показатели, для которых определяется нормативное значение – коэффициенты структуры капитала, коэффициенты, определяющие состояние оборотных активов, и коэффициенты финансовой устойчивости; 2) показатели, для которых нормативные значения, как правило, не устанавливаются – абсолютные показатели финансовой устойчивости, коэффициенты обеспеченности и показатели структуры денежных потоков.

При оценке показателей финансовой устойчивости как составляющей финансовой стабильности предприятий можно выделить ее следующие уровни [6, 9]: абсолютный или высокий уровень – такое состояние финансовых ресурсов, которое обеспечивает ускоренное развитие предприятия, когда большинство показателей оценки финансовой стабильности соответствует рекомендуемым (желаемым) значениям; нормальный или удовлетворительный уровень, который не всегда является желательным, но удовлетворяет руководство предприятия в определенном периоде времени; может проявляться в ситуации ухудшения отдельных частичных показателей, но не касаться существенно ее в целом, поскольку эти показатели все еще находятся в допустимых пределах; неудовлетворительный уровень или неустойчивое состояние, характеризующееся ухудшением всех показателей финансовой устойчивости, однако наличием возможности преодолеть имеющиеся проблемы собственными средствами; низкий уровень или кризисное состояние, которое характеризуется отсутствием возможности предприятия преодолеть своими силами состояния потенциальной или полной неплатежеспособности.

Финансовая устойчивость может быть идеальной при условии, что сумма собственного капитала предприятия превышает сумму немобильных активов, и достаточной, если сумма собственного капитала меньше суммы немобильных активов, но больше суммы нефинансовых активов [10, с. 236]. Финансовое равновесие выдерживается, когда сумма собственного капитала равна сумме нефинансовых активов, а заемного – сумме финансовых активов. Зона финансовой неустойчивости возникает в случае, когда сумма собственного капитала меньше суммы нефинансовых активов. Она может проявляться в состоянии напряженности и может быть краткосрочной (когда предприятие не может в установленный срок погасить задолженность, однако имеется приток прибыли, который позволит погасить ее вместе с недавно привлеченными средствами в установленный период) и временной (предприятие не имеет достаточно средств для своевременного погашения задолженности, но с помощью мобилизации части ликвидных или неликвидных активов сможет покрыть свои обязательства), или приближаться к зоне риска, то есть быть долгосрочной (когда предприятие может погасить долги только за счет мобилизации имеющихся средств) [11, с. 196].

Еще одним из направлений оценки финансовой стабильности предприятия является оценка его платежеспособности. При этом считать предприятие платежеспособным можно при соблюдении условия превышения стоимости оборотных активов над суммой краткосрочной задолженности [7, с. 83]. Кроме того, для оценки платежеспособности предприятия используется анализ ликвидности баланса, а также относительные финансовые показатели (коэффициенты) [8, с. 65]. Таким образом, можно сделать вывод, что процесс оценивания финансовой стабильности предприятия является комплексным и основан на использовании нескольких групп показателей согласно целям оценки. При этом можно использовать дополнительно показатели рентабельности и деловой активности.

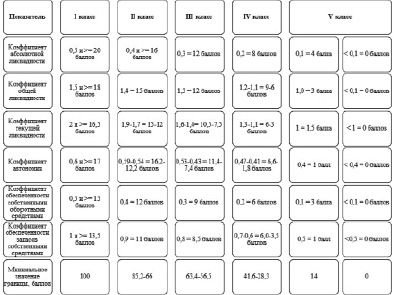

Желаемый уровень финансовой стабильности определяется предприятием самостоятельно, исходя из его возможностей и потребностей в том или ином периоде и с использованием выбранного метода диагностики. При этом при формировании отношений с банковскими учреждениями важно учитывать, какие методики используют при оценке финансовой устойчивости предприятий банки. Одним из основных подходов к количественному оцениванию кредитоспособности заемщиков является кредитный скоринг, который обеспечивает систему инструментов для оценки кредитных рисков и возможности автоматизации процесса принятия кредитных решений [12, с. 44]. Системы кредитного скоринга в результате сравнительного анализа данных из кредитной истории имеющихся заемщиков и аналогичных данных потенциальных заемщиков позволяют определить балльную оценку кредитоспособности (финансовой надежности) потенциальных заемщиков [12, с. 44]. Итоговые результаты кредитного скоринга заключаются в классификации предприятий по степени риска на 5 классов [12, с. 44]: абсолютно финансово устойчивое предприятие; предприятие с нормальным уровнем финансовой устойчивости; финансово неустойчивое предприятие; предкризисное состояние; кризисное состояние. Одной из наиболее эффективных методик кредитного скоринга является балльная методика, разработанная российскими учеными-экономистами Л.В. Донцовой и Н.А. Никифоровой, которая представлена на рис. 1.

Рис. 1. Методика кредитного скоринга Донцовой – Никифоровой [2, с. 29]

Результаты исследования и их обсуждение

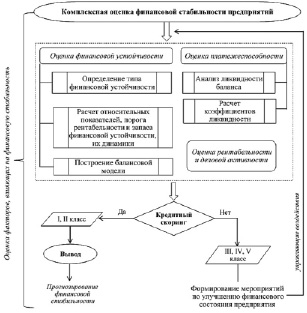

Поскольку исследование финансовой стабильности предприятия проводится путем применения различных методов, которые могут применяться в зависимости от целей проводимой оценки, предлагаем оценивать финансовую стабильность комплексно на основе алгоритма, представленного на рис. 2.

Рис. 2. Алгоритм комплексной оценки финансовой стабильности предприятия (авторская разработка)

Инструментарий оценки финансовой стабильности является понятным, исходя из трактовки ее сущности, а комплексно осуществить оценку финансовой стабильности предприятия представляется возможным при использовании системной модели, то есть в контексте факторов, определяющих позитивные или негативные изменения как в области деятельности предприятия в целом, так и в нем непосредственно. Каждое предприятие функционирует в некотором пространстве, которое является пространством его жизнедеятельности. Оно отражает позитивное или негативное пространство, которое способствует успешному функционированию отрасли в целом и отдельного предприятия в частности или усиливает кризисные явления. В каждый момент времени финансовая стабильность предприятия характеризуется определенным набором показателей. Вектор показателей финансовой стабильности в каждый момент времени определяет состояние финансовой стабильности в целом.

Результаты расчетов кредитного скоринга по методике Донцовой – Никифоровой на основе финансовой отчетности предприятий Донецкой Народной Республики представлен в таблице. Для получения итоговых результатов были рассчитаны следующие показатели: коэффициенты абсолютной ликвидности (Ка.л.); коэффициенты общей ликвидности (Кобщ.л.); коэффициенты текущей ликвидности (Кт.л.); коэффициенты автономии (Кавт.); коэффициенты обеспеченности собственными оборотными средствами (КоСОбС); коэффициенты обеспеченности запасов собственными средствами (Ко.з.СС) по пяти предприятиям, определены их нормативные значения и соответствующие им баллы согласно рис. 1.

Кредитный скоринг предприятий Донецкой Народной Республики в 2015–2019 гг.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

|||||

|

значение |

баллы |

значение |

баллы |

значение |

баллы |

значение |

баллы |

значение |

баллы |

|

|

ООО ПП «Комбинат пищевых продуктов» |

||||||||||

|

Ка.л. |

1,89 |

20 |

2,19 |

20 |

2,23 |

20 |

6,75 |

20 |

3,99 |

20 |

|

Кобщ.л. |

1,97 |

18 |

2,38 |

18 |

2,87 |

18 |

7,15 |

18 |

4,53 |

18 |

|

Кт.л. |

1,89 |

16 |

2,19 |

16,5 |

2,23 |

16,5 |

6,75 |

16,5 |

3,99 |

16,5 |

|

Кавт. |

0,93 |

17 |

0,96 |

17 |

0,95 |

17 |

0,97 |

17 |

0,95 |

17 |

|

КоСОбС |

0,49 |

15 |

0,58 |

15 |

0,65 |

15 |

0,86 |

15 |

0,78 |

15 |

|

Ко.з.СС |

2,57 |

13,5 |

2,1 |

13,5 |

2,43 |

13,5 |

6,78 |

13,5 |

4,46 |

13,5 |

|

Всего баллов |

99,5 |

100,0 |

100,0 |

100,0 |

100,0 |

|||||

|

Класс |

I |

I |

I |

I |

I |

|||||

|

ООО ПКФ «Оникс» |

||||||||||

|

Ка.л. |

1,85 |

20 |

23,14 |

20 |

78,11 |

20 |

3,8 |

20 |

4,17 |

20 |

|

Кобщ.л. |

1,93 |

18 |

29 |

18 |

85,41 |

18 |

3,96 |

18 |

4,33 |

18 |

|

Кт.л. |

1,85 |

16 |

23,14 |

16,5 |

78,11 |

16,5 |

3,8 |

16,5 |

4,17 |

16,5 |

|

Кавт. |

0,88 |

17 |

0,99 |

17 |

0,99 |

17 |

0,91 |

17 |

0,89 |

17 |

|

КоСОбС |

0,21 |

6 |

0,99 |

15 |

0,98 |

15 |

-0,77 |

0 |

0,75 |

15 |

|

Ко.з.СС |

3,47 |

13,5 |

2,77 |

13,5 |

5,63 |

13,5 |

-4,23 |

0 |

2,48 |

13,5 |

|

Всего баллов |

90,5 |

100,0 |

100,0 |

71,5 |

100,0 |

|||||

|

Класс |

I |

I |

I |

II |

I |

|||||

|

ООО ПКП «Фермата ЛТД» |

||||||||||

|

Ка.л. |

0,53 |

20 |

2,91 |

20 |

1,52 |

20 |

0,4 |

16 |

1,47 |

20 |

|

Кобщ.л. |

0,56 |

1,5 |

3,04 |

18 |

1,59 |

18 |

0,42 |

1,3 |

1,53 |

18 |

|

Кт.л. |

0,53 |

0 |

2,91 |

16,5 |

1,52 |

10 |

0,4 |

0 |

1,47 |

9,5 |

|

Кавт. |

0,95 |

17 |

0,94 |

17 |

0,91 |

17 |

0,93 |

17 |

0,98 |

17 |

|

КоСОбС |

-0,01 |

0 |

-0,0001 |

0 |

-0,0001 |

0 |

-1,38 |

0 |

0,35 |

9 |

|

Ко.з.СС |

-2,37 |

0 |

-6,11 |

0 |

-13,47 |

0 |

-21,32 |

0 |

0,79 |

8,5 |

|

Всего баллов |

38,5 |

71,5 |

65 |

34,3 |

82,0 |

|||||

|

Класс |

IV |

II |

II |

III |

II |

|||||

|

ООО «Шинник» |

||||||||||

|

Ка.л. |

2,42 |

20 |

0,19 |

8 |

0,27 |

12 |

0,43 |

16 |

2,98 |

20 |

|

Кобщ.л. |

2,55 |

18 |

0,2 |

0,6 |

0,32 |

0,9 |

0,46 |

1,3 |

3,12 |

18 |

|

Кт.л. |

2,42 |

16,5 |

0,19 |

0 |

0,27 |

0 |

0,43 |

0 |

2,98 |

16,5 |

|

Кавт. |

0,99 |

17 |

0,98 |

17 |

0,98 |

17 |

0,96 |

17 |

0,97 |

17 |

|

КоСОбС |

0,19 |

6 |

-3,89 |

0 |

-2,16 |

0 |

-1,15 |

0 |

0,68 |

15 |

|

Ко.з.СС |

2,07 |

13,5 |

-26,04 |

0 |

-28,42 |

0 |

-19,83 |

0 |

78,75 |

13,5 |

|

Всего баллов |

91,0 |

25,6 |

29,9 |

34,3 |

100,0 |

|||||

|

Класс |

I |

V |

IV |

IV |

I |

|||||

|

ООО «Дары природы» |

||||||||||

|

Ка.л. |

0,03 |

0 |

0,15 |

4 |

0,21 |

8 |

0,22 |

8 |

0,22 |

8 |

|

Кобщ.л. |

0,16 |

0,5 |

0,17 |

0,5 |

0,22 |

0,6 |

0,23 |

0,7 |

0,24 |

0,7 |

|

Кт.л. |

0,03 |

0 |

0,15 |

0 |

0,21 |

0 |

0,22 |

0 |

0,22 |

0 |

|

Кавт. |

0,75 |

17 |

0,71 |

17 |

0,68 |

17 |

0,7 |

17 |

0,71 |

17 |

|

КоСОбС |

-5,01 |

0 |

-0,05 |

0 |

-0,07 |

0 |

-3,44 |

0 |

-3,14 |

0 |

|

Ко.з.СС |

-68,63 |

0 |

-46,85 |

0 |

-34,44 |

0 |

-37,93 |

0 |

-59,78 |

0 |

|

Всего баллов |

17,5 |

21,5 |

25,6 |

25,7 |

25,7 |

|||||

|

Класс |

V |

V |

V |

V |

V |

|||||

Примечание. Рассчитано автором на основе данных финансовой отчетности предприятий.

Так, по состоянию на конец исследуемого периода к I классу относятся ООО ПП «Комбинат пищевых продуктов», ООО ПКФ «Оникс» и ООО «Шинник», которые являются финансово устойчивыми предприятиями, и банк может быть уверен в возврате долгов и исполнении обязательств. ООО ПКП «Фермата ЛТД» относится ко II классу и можно сделать вывод, что это предприятие имеет нормальный уровень финансовой стабильности, невысокий уровень риска по кредитам и обязательствам. ООО «Дары природы» относится к V классу и характеризуется высоким уровнем риска при кредитовании.

Предложенная модель предполагает оценку финансовой стабильности предприятия на основе методики кредитного скоринга, объединяющего основные показатели финансовой устойчивости и платежеспособности, на основе чего выявляется класс, к которому принадлежит предприятие. В результате либо прогнозируется дальнейшая деятельность предприятия, либо проводятся мероприятия по корректировке показателей. Также представленный алгоритм предполагает анализ дополнительных показателей, что позволяет расширенно оценить степень финансовой стабильности предприятия с разных сторон, что особенно актуально для предприятий развивающихся государств.

Преимуществом предложенного алгоритма является то, что его использование носит практически непрерывный характер в процессе управления финансовой стабильностью, поскольку после выявления недостатков автоматически действующая система управления переводит ее в новое состояние и обеспечивает ее поддержание на этом уровне, чтобы она постоянно соответствовала желаемому состоянию финансовой стабильности и целям управления.

Заключение

Комплексная диагностика финансовой стабильности предприятия позволяет существенно повысить эффективность процесса управления ей как в текущем, так и в перспективном периодах, обеспечить высокий уровень инвестиционной привлекательности и финансовой надежности предприятия. Для оценки финансовой стабильности нет единых подходов, поэтому на основе обобщения существующих методов, основанных на показателях финансовой устойчивости и платежеспособности предприятий, а также методики кредитного скоринга, применяемого банковскими учреждениями, предложен алгоритм комплексной оценки финансовой стабильности предприятия. В представленной методике используются показатели разных направлений, которые на соответствующих этапах позволяют заметить, что у предприятия наблюдается неустойчивое финансовое состояние с риском неплатежеспособности. Таким образом, предложенная методика позволяет расширенно оценить степень финансовой стабильности предприятия с разных сторон как предприятиями, так и банковскими учреждениями.

Библиографическая ссылка

Лазарева И.Е. АЛГОРИТМ ОЦЕНКИ ФИНАНСОВОЙ СТАБИЛЬНОСТИ ПРЕДПРИЯТИЙ-ЗАЕМЩИКОВ // Фундаментальные исследования. 2021. № 5. С. 30-35;URL: https://fundamental-research.ru/en/article/view?id=43035 (дата обращения: 15.07.2026).

DOI: https://doi.org/10.17513/fr.43035