Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THE CHARITABLE ACTIVITY AS A WAY TO INCREASE THE LEVEL OF BUSINESS REPUTATION AND ECONOMIC EFFICIENCY

В Российской Федерации деятельность в сфере благотворительности регулируется Федеральным законом «О благотворительной деятельности и добровольчестве (волонтерстве)» от 11.08.1995 № 135-ФЗ. Понятие «благотворительность» подразумевает передачу на безвозмездной основе ресурсов юридических или физических лиц с целью реализации значимых социальных задач. Под благотворительностью подразумевается добровольная деятельность, направленная на финансовую поддержку, передачу имущества, оказание услуг нуждающимся или реализацию социально значимых проектов.

Цель данного исследования выражается в выявлении влияния благотворительной деятельности на финансовые показатели компании.

Несмотря на очевидную пользу, которую оказывает благотворительность, есть ряд научных критиков, полагающих, что данный вид деятельности является бессмысленным затратным мероприятием, что благотворительность даёт лишь власть и представляет собой определенную разновидность бизнеса, являясь средством развлечения лиц, обладающих достаточно высоким уровнем дохода. Американский экономист, обладатель Нобелевской премии Милтон Фридман в статье New York Times высказывался на тему социальной ответственности бизнеса. Он полагал, что благотворительная поддержка не должна инициироваться со стороны компании, хотя не исключается право делать пожертвования от лица физических лиц – акционеров или работников. По мнению М. Фридмана, единственной «социальной ответственностью бизнеса» должно быть увеличение прибыли компании [1]. Неоклассические экономические взгляды игнорируют концепцию корпоративной филантропии и отстаивают единственную корпоративную цель, которая заключается в максимизации благосостояния акционеров. Напротив, теория стейкхолдеров, теория корпоративного гражданства и этические теории доказывают социальные преимущества корпоративной филантропии.

Важным инструментом деятельности любой коммерческой организации являются её активы, включая хозяйственные средства, контроль над которыми организация получила в результате прошлых событий и которые должны принести ей экономические выгоды в будущем. Условно активы компании можно разделить на два вида – материальные и нематериальные. К материальным активам относятся основные средства, доходные вложения в материальные ценности и запасы. Нематериальными активами предприятия считаются активы, обладающие двумя взаимосвязанными свойствами: отсутствием физической формы и свойств финансов, но наличием экономической ценности [2]. Существует отдельный термин «гудвилл», который описывает совокупность преимуществ компании, выраженных в нематериальном виде, и представляет собой «стоимость компании сверх стоимости материальных и идентифицируемых нематериальных активов» [3, с. 39]. Гудвилл, или «уровень деловой репутации», предприятия влияет не только на привлечение высокопрофессиональных кадров, но и является важным инструментом в вопросе развития уровня лояльности клиентов.

Благотворительная деятельность является одним из инструментов реализации задач по развитию бренда компании и укреплению позиций на рынке среди конкурентов, оказывая прямое воздействие на развитие неидентифицируемых нематериальных активов, к которым относятся деловая репутация и уровень лояльности клиентов. Социальная ответственность и активная вовлеченность компании в благотворительные проекты формирует высокий уровень деловой репутации, воздействует на укрепление экономической эффективности и свидетельствует потенциальным инвесторам о стабильном состоянии предприятия. Для национальных компаний благотворительная деятельность в регионах позволяет наладить взаимодействие с местным сообществом. Благотворительная поддержка со стороны крупного и среднего бизнеса положительно сказывается на снижении уровня общественной напряжённости, особенно в кризисные периоды, связанные с экономической или политической нестабильностью, тем самым позволяя укрепить деловые связи компании с государственными структурами, что также оказывает положительное влияние на эффективность экономической деятельности организации.

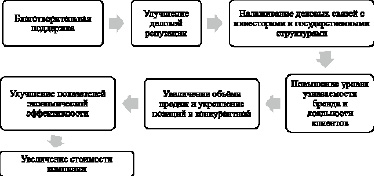

Перспективной целевой аудиторией для бизнеса на сегодняшний день является поколение «Z», которое по данным на 2020 г. составляет около 40 % рабочей силы. Для людей данного поколения важнее поддерживать благотворительность, чем переплачивать за стоимость бренда. Согласно исследованиям, при выборе между двумя компаниями, предлагающими услуги или продукты по одной цене, предпочтения у 80 % покупателей (клиентов) будут зависеть от того, занимается ли компания благотворительной поддержкой. На рисунке наглядно представлено влияние благотворительной деятельности организации на увеличение стоимости компании.

Воздействие благотворительной активности компании на повышение стоимости нематериальных активов

Благотворительная деятельность высокоэффективна в том случае, когда она приносит не только социальные выгоды обществу, но и пользу бизнесу. Понятие стратегической филантропии возникло в 1990-х гг., и с течением времени ему приписывались самые разные значения. Например, экономисты Янг и Берлингейм понимали стратегическую филантропию как соответствие филантропической миссии основному бизнесу компании. В исследовании Гарвардского университета профессоров Майкла Портера и Марка Крамера выдвинуто предположение о том, что в долгосрочной перспективе социальные и экономические цели компании неразрывно связаны и не противоречат друг другу по своей сути. Ученые обозначили контекстно-ориентированный подход к реализации благотворительной деятельности [4]. При разработке филантропической стратегии компании должны ориентироваться на свои бизнес-цели. Тесная интеграция управления благотворительностью с другими видами деятельности компании позволит эффективнее использовать имеющиеся свободные ресурсы.

Переход к процессу эффективной филантропии должен включать несколько этапов. В первую очередь компаниям необходимо изучить регионы и направления деятельности, где социальные инвестиции могут повысить конкурентный потенциал компании. Требуется разработать стратегию развития благотворительной деятельности с учётом следующих целей:

1. Общественная польза.

2. Развитие нематериального потенциала компании.

3. Контекстно-ориентированная филан- тропия.

В исследованиях по стратегическому подходу в сфере благотворительной деятельности уделяется мало внимания теме оценки воздействия корпоративной филантропии на развитие нематериальных и материальных активов компании и измерение социального эффекта. Поскольку цель эффективной благотворительности заключается в достижении положительных результатов как для бизнеса, так и для общества, возникает необходимость в измерении воздействия и определении взаимосвязей влияния благотворительной деятельности на стоимость бизнеса.

С целью определения целесообразности затрат компании на благотворительную деятельность необходимо рассмотреть вопрос влияния пожертвований на уровень деловой репутации, лояльности клиентов и изменение объёма выручки. В связи с тем, что благотворительность оказывает воздействие на деловую репутацию, требуется прежде всего оценить её уровень. Существует несколько подходов к оценке деловой репутации компании, например бухгалтерский и аналитический методы, способ, основанный на показателях деловой активности, использовании мультипликатора, дисконтированной оценки будущей прибыли. Каждый из предложенных инструментов оценки деловой репутации имеет как достоинства, так и недостатки. В научной работе Л.Н. Устиновой и В.Л. Рожковой представлен комплексный подход к оценке деловой репутации, состоящий из рейтингового анализа, анализа уровня избыточной прибыли, выявлении возможностей и угроз для деловой репутации [5, c. 3769]. Для проведения оценки следует определить временной период и показатели, из которых будет складываться уровень деловой репутации. Данные компании по годам следует представить в виде матрицы Aij, определяя значение каждого максимального показателя:

Xij = Aij / MAXi.

Рейтинговая оценка деловой репутации за определенный период времени устанавливается по следующей формуле:

,

,

Vi – коэффициент деловой репутации.

При помощи эмпирического метода исследования автором был проанализирован ряд российских компаний из разных отраслей экономики, обладающих высоким рейтингом деловой репутации и реализующих социальные проекты за счёт выделения благотворительных средств. В ходе проведения анализа показателей финансовой отчётности была выявлена взаимосвязь влияния между благотворительной деятельностью и величиной деловой репутации. В данной научной статье представлена информация по трем компаниям: ПАО Газпром, ПАО Сбербанк и АФК «Система», обладающих достаточно высоким уровнем деловой репутации и заметными результатами деятельности в сфере благотворительности. По данным рейтинга лидеров корпоративной благотворительности дочернему предприятию Газпромнефть, входящему в структуру ПАО «Газпром» и АФК «Система» был присвоен рейтинг «А», означающий лучшую практику реализации корпоративной филантропии среди 37 оцениваемых компаний. В рейтинге компаний с лучшей деловой репутацией, по данным Reputation Institute за 2019 г., на 6 месте находится ПАО Сбербанк, ПАО Газпром присвоено 12 место, АФК «Система» в рейтинге на 30 месте. При проведении анализа данных по компаниям необходимо учитывать тот факт, что благотворительные проекты могут быть долгосрочными, в связи с чем показатели расходов на благотворительность в текущем году будут влиять на деловую репутацию лишь в будущем периоде. В 2018 г. ПАО Газпром увеличил расходы на благотворительность на 7,7 млрд руб., а показатель гудвилл вырос на 20 % в 2019 г. и составил 22 млрд руб., расходы ПАО Сбербанк в 2017 г. на благотворительность составили 6 млрд руб., что на 53 % больше, чем в 2016 г., а стоимость деловой репутации в 2019 г. выросла на 258 % (табл. 1). Безусловно, нельзя однозначно сказать, что существует прямая зависимость между деловой репутацией и расходами на благотворительность, так как гудвилл зависит от ряда факторов и включает в себя расчёт дополнительных данных. При анализе показателей компании АФК «Система» (табл. 2) отмечается отрицательная зависимость. В 2017–2018 гг. заметно ежегодное снижение объема средств на корпоративную благотворительность к предыдущему году более чем на 30 %. В 2019 г. показатель гудвилл АФК «Система» снизился на 7 %, что составило 4 млрд руб.

Таблица 1

Динамика изменения оценки деловой репутации и расходов на благотворительность в 2017–2019 гг. на примере ПАО Газпром и ПАО Сбербанк

|

ПАО Газпром |

2017 |

2018 |

2019 |

|

Гудвилл, млн руб. |

105469 |

108097 |

130028 |

|

Изменение в % к предыдущему периоду |

0,13 % |

2,49 % |

20,29 % |

|

Расходы на благотворительность, млн руб. |

27297 |

35020 |

27724 |

|

Изменение в % к предыдущему периоду |

- |

28,29 % |

-20,83 % |

|

Сбербанк |

2017 |

2018 |

2019 |

|

Гудвилл, млн руб. |

10800 |

13600 |

48800 |

|

Изменение в % к предыдущему периоду |

8,00 % |

25,92 % |

258,82 % |

|

Расходы на благотворительность, млн руб. |

6005 |

4783 |

5595 |

|

Изменение в % к предыдущему периоду |

53,19 % |

-20,35 % |

16,98 % |

Таблица 2

Динамика изменения оценки деловой репутации и расходов на благотворительность в 2015–2019 гг. на примере АФК «Система»

|

АФК «Система» |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Гудвилл, млн руб. |

47256 |

52224 |

54081 |

59488 |

55388 |

|

Изменение в % к предыдущему периоду |

2,74 % |

11 % |

3,55 % |

9,99 % |

-6,89 % |

|

Расходы на благотворительность, млн руб. |

542 |

609 |

409 |

275 |

283 |

|

Изменение в % к предыдущему периоду |

59,41 % |

12,36 % |

-32,84 % |

-32,76 % |

2,91 % |

Если объем благотворительных пожертвований компании превышает величину стоимости нематериальных активов (деловой репутации), то в данном случае можно выдвинуть гипотезу о том, что выбранная стратегия организации корпоративной филантропии является неэффективной. В рассмотренных организациях расходы на благотворительность не превышают размер гудвилла. Затраты на корпоративную филантропию в течение 3–5 лет в структуре размера деловой репутации у ПАО Газпром составляют в среднем 25 %, для ПАО Сбербанк данный показатель равен 35 %, в отличие от АФК «Система», где объем затрат на благотворительность составляет не более 1 % от показателя гудвилла.

При проведении анализа влияния благотворительной деятельности на деловую репутацию компании необходимо учитывать личную активность топ-менеджеров компании в сфере благотворительности. Меценаты, занимающиеся активной поддержкой социальных, образовательных и культурных проектов, при проявлении частной инициативы оказывают косвенное воздействие на деловую репутацию компании, которую они возглавляют. Личная репутация индивидуума, входящего в управленческую структуру компании, так или иначе влияет на показатели гудвилла.

По аналогии, при проведении анализа влияния благотворительной деятельности на деловую репутацию компании целесообразно провести анализ влияния рекламных кампаний и спонсорской деятельности, формирующих деловой имидж организации. Полученные показатели необходимо сравнить с уровнем воздействия благотворительной деятельности и определить эффективность каждого инструмента.

Помимо проведенного анализа взаимосвязи показателей гудвилла и расходов на корпоративную филантропию может быть проведена оценка влияния благотворительности на бизнес путем мониторинга воздействия реализованных благотворительных программ на уровень продаж и изменения соотношения новых и старых клиентов или покупателей, структуры, заинтересованных в услугах или товарах групп [6].

Заключение

Благотворительную деятельность следует воспринимать как часть корпоративный ответственности компании и элемент маркетинговой стратегии. Эффективная благотворительная деятельность, которую реализует компания, может оказывать существенное влияние на результат оценки стоимости нематериальных активов бизнеса. Понимание процесса воздействия благотворительной активности на развитие нематериальных активов компании сможет повысить заинтересованность бизнеса в поддержке некоммерческого сектора. Применение комплексной методики оценки влияния благотворительной активности на экономические результаты компании, включающей анализ финансовой отчётности, расчёт динамики показателей деловой репутации, анализ изменения спроса и структуры целевой аудитории, позволит решить ряд задач, связанных с повышением уровня мотивации бизнеса в вопросе поддержки некоммерческих организаций. Оказывая воздействие на экономическую эффективность компании, благотворительная деятельность является важным элементом при разработке бизнес-стратегии организации.

Библиографическая ссылка

Лебедева А.В. БЛАГОТВОРИТЕЛЬНАЯ АКТИВНОСТЬ КАК СПОСОБ ПОВЫШЕНИЯ УРОВНЯ ДЕЛОВОЙ РЕПУТАЦИИ И ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ // Фундаментальные исследования. 2021. № 4. С. 54-58;URL: https://fundamental-research.ru/en/article/view?id=43000 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/fr.43000