Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

Analysis of the conditions for the formation of IT-clusters in the regions of the Russian Federation

Цифровые технологии прочно вошли в повседневную жизнь и профессиональную деятельность людей во всем мире. IT-сфера, по разным оценкам, сегодня составляет от 4,5 % до 15,5 % мирового ВВП, число занятых в секторе ИКТ в мире выросло с 34 млн чел. в 2010 г. до 39 млн чел. в 2015 г. [1]. Однако глобальное распространение цифровых компетенций крайне неравномерно. Мировое лидерство принадлежит двум странам – США и Китаю, на долю которых в совокупности приходится 75 % всех патентов, связанных с технологиями блокчейн, 50 % мировых расходов на Интернет вещей и более 75 % рынка открытых облачных вычислений [2]. В этих странах сконцентрированы основные создатели цифрового будущего – IT-компании, совокупная рыночная капитализация которых составляет 90 % всех цифровых платформ мира [2].

Борьба за лидерство в цифровой сфере побуждает власти стран и регионов искать пути локализации производства информационных технологий на своей территории. Для этого органы государственного управления проводят политику географической концентрации IT-отрасли, чаще всего оформляя ее в виде кластерной инициативы. Выбор кластерного подхода обусловлен стремлением добиться синергетического эффекта за счет системности мероприятий, включающих действия по развитию инфраструктуры, и институционального окружения.

Главная цель кластерной инициативы – создание условий, побуждающих предприятия отрасли регистрировать и развивать бизнес на территории кластера. По мнению А. Маршалла, основными мотивами территориальной концентрации компаний (не только из IT-сферы) является так называемая агломерационная экономия (agglomeration economies), которая проявляется по трем направлениям:

- диффузия знаний (knowledge spillovers): близкое территориальное расположение облегчает не только формальное общение, но и стимулирует неформальные контакты между работниками, принадлежащими к одной профессиональной группе, способствуя распространению новых знаний;

- концентрация рынка труда (labor market pooling): концентрация рабочей силы необходимой квалификации в определенной географической точке притягивает работодателей. С другой стороны, обладатели уникальных специальностей также стремятся в эту локацию, где рынок труда более глубокий, что снижает риски, связанные с зависимостью от единственного работодателя.

- взаимосвязи поставщиков и потребителей (customer-supplier interactions): близкое территориальное расположение поставщиков сырья, комплектующих и сопутствующих услуг обеспечивает экономию производственных издержек [3].

М. Портер помимо агломерационной экономии Маршалла отмечал важность инфраструктурного и институционального окружения для появления и последующего развития кластера [4]. Таким образом, успех кластерной инициативы зависит от того, насколько создаваемые в регионе условия соответствуют перечисленным мотивам компаний.

Настоящее исследование посвящено сравнительному анализу регионов Российской Федерации для определения территорий с наилучшими условиями для развития IT-кластера. Оценка производилась по следующим направлениям:

- степень концентрации IT-отрасли в регионе (отражает наличие потенциальной возможности для диффузии знаний между множеством близко расположенных компаний);

- уровень территориальной концентрации рынка труда (для определения доступности главного фактора производства IT-отрасли – трудового);

- уровень затрат на информационно-коммуникационные технологии (ИКТ) в регионе (как фактора, отражающего близость к потребителям);

- развитие цифровой инфраструктуры и институционального окружения (для оценки фактора окружения кластера).

Материалы и методы исследования

Для расчетов использовались данные официальной статистики (Росстат) по субъектам Федерации и индекс «Цифровая Россия» Фонда Сколково [5].

Первые две оценки – уровень региональной концентрации IT-отрасли и степень локализации трудового фактора – были определены с помощью коэффициента локализации:

где X – показатель занятости или добавленной стоимости (ДС) в стране или регионе, Xir – занятость или ДС вида деятельности в регионе, Xtr – занятость или ДС по всем видам деятельности в регионе, Xiс – занятость или ДС вида деятельности в стране, Xtс – занятость или ДС по всем видам деятельности в стране. Если коэффициент локализации превышает единицу, значит, в соответствующем регионе наблюдается концентрация конкретного вида деятельности по сравнению со средним по стране уровнем. При этом оценка концентрации трудового фактора проводилась с помощью показателя занятости населения в сфере создания ИКТ, а для оценки региональной концентрации предприятий IT-отрасли вместо данных по добавленной стоимости использовался показатель оборота предприятий, поскольку информация об обороте представлена Росстатом с более подробной детализацией отраслей, в отличие от данных по добавленной стоимости, публикуемых по агрегированным видам деятельности.

В состав IT-отрасли были включены следующие виды деятельности: 58.2 «Издание программного обеспечения», 62 «Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги» и 63 «Деятельность в области информационных технологий».

Результаты исследования и их обсуждение

Расчет коэффициентов локализации для 85 субъектов РФ показал, что только в трех регионах оба коэффициента локализации IT-отрасли (по показателям оборота предприятий и численности занятых работников) превышают единицу (табл. 1). То есть только в трех регионах концентрация отрасли информационных технологий превышает средний для России уровень.

Таблица 1

Регионы РФ с наивысшей концентрацией предприятий IT-отрасли по обороту и численности занятых в 2017–2019 гг. (рассчитано на основе данных Росстата)

|

Субъект Российской Федерации |

Средний за 3 года коэффициент локализации по обороту организаций |

Средний за 3 года коэффициент локализации по занятости |

|

Регионы с высокой концентрацией оборотов и занятости |

||

|

г. Москва |

2,28 |

3,67 |

|

г. Санкт-Петербург |

1,69 |

2,47 |

|

Новосибирская область |

1,36 |

1,26 |

|

Регионы с высокой концентрацией занятости |

||

|

Республика Татарстан |

0,73 |

1,15 |

|

Нижегородская область |

0,75 |

1,09 |

|

Ярославская область |

0,45 |

1,56 |

|

Владимирская область |

0,48 |

1,09 |

Среди остальных субъектов РФ следует отметить регионы с высокой степенью локализации специалистов, работающих в IT-сфере. Это Ярославская область (значение коэффициента 1,56), Республика Татарстан (1,15), Владимирская область (1,09) и Нижегородская область (1,09) (табл. 1). Регионы из этой группы обладают потенциалом развития IT-сферы, поскольку являются центрами концентрации трудового ресурса. Однако пока оборот IT-предприятий в этих регионах не позволяет говорить о реальной локализации отрасли в этих регионах. Тем не менее в двух субъектах РФ из этой группы – Республике Татарстан и Нижегородской области – коэффициент локализации, рассчитанный по обороту компаний, имеет высокие значения (0,73 и 0,75 соответственно) и демонстрирует устойчивую тенденцию к росту за 2017–2019 гг. При сохранении положительного тренда Республика Татарстан и Нижегородская область в будущем могут войти в число лидеров по концентрации IT-отрасли в России.

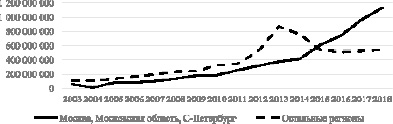

Третий фактор развития IT-кластера – затраты на ИКТ – отражает уровень локального спроса на информационно-коммуникационные технологии. Расчет распределения затрат на ИКТ по регионам РФ показал, что более половины расходов сконцентрированы в трех регионах: г. Москве, Московской области, г. Санкт-Петербурге – 54, 9 и 4 % соответственно (данные за 2018 г.). Доля каждого из прочих регионов составляет менее 3 % (рассчитано по [6]). При этом затраты на ИКТ в трех регионах-лидерах растут опережающими темпами, тогда как остальные регионы в совокупности демонстрируют существенное сокращение затрат на цифровые технологии с 2013 г. (рисунок).

Динамика затрат на ИКТ в регионах России, тыс. руб. (рассчитано на основе данных Росстата)

В табл. 2 представлено распределение затрат на ИКТ среди регионов с наивысшей степенью концентрации IT-отрасли.

Таблица 2

Распределение общероссийских затрат на ИКТ по регионам с наивысшей степенью концентрации IT-отрасли, 2018 г.

|

Субъект Российской Федерации |

Доля региона |

|

Регионы с высокой концентрацией оборотов и занятости |

|

|

г. Москва |

54,43 % |

|

г. Санкт-Петербург |

4,30 % |

|

Новосибирская область |

1,22 % |

|

Регионы с высокой концентрацией занятости |

|

|

Республика Татарстан |

1,46 % |

|

Нижегородская область |

1,35 % |

|

Ярославская область |

0,26 % |

|

Владимирская область |

0,26 % |

Анализ затрат на ИКТ в регионах России показал, что основной спрос на цифровые технологии сконцентрирован в центральных регионах страны, где сосредоточены головные организации крупных промышленных компаний – потребителей цифровых продуктов и услуг, и где принимаются решения об инфраструктурных проектах федерального масштаба.

Четвертое важное условие для развития IT-кластера – качество внешнего окружения, а именно цифровая инфраструктура и институциональное обеспечение развития ИКТ. Для определения регионов России с наилучшими для IT-отрасли условиями внешней среды, мы воспользовались индексом «Цифровая Россия» Фонда Сколково за 2018 г. [5]. В состав совокупного индекса входят два субиндекса, предназначенные для определения уровня развития информационной инфраструктуры (субиндекс «Информационная инфраструктура») и институциональной поддержки (субиндекс «Нормативное регулирование и административные показатели цифровизации»). Из числа регионов с наивысшим уровнем концентрации IT-отрасли ведущие позиции по качеству внешней среды занимают четыре субъекта РФ: г. Москва, г. Санкт-Петербург, Новосибирская область и Республика Татарстан (табл. 3). При этом значения субиндексов у остальных регионов значительно ниже, чем у регионов-лидеров, хотя и превышают средний по стране уровень (табл. 3).

Таблица 3

Распределение общероссийских затрат на ИКТ по регионам с наивысшей степенью концентрации IT-отрасли, 2018 г.

|

Субъект Российской Федерации |

Институциональное окружение [5] |

Инфраструктура [5] |

|

Регионы с высокой концентрацией оборотов и занятости |

||

|

г. Москва |

78,43 |

78,87 |

|

г. Санкт-Петербург |

73,13 |

76,57 |

|

Новосибирская область |

73,83 |

73,10 |

|

Регионы с высокой концентрацией занятости |

||

|

Республика Татарстан |

81,26 |

78,09 |

|

Нижегородская область |

65,23 |

65,19 |

|

Ярославская область |

68,85 |

68,36 |

|

Владимирская область |

64,65 |

68,15 |

|

Среднее арифметическое значение субиндексов для 85 субъектов РФ |

60,56 |

59,26 |

Итоги анализа условий формирования региональных IT-кластеров представлены в табл. 4. Каждый регион получил ранг по пяти изученным измерениям в соответствии с результатами проведенных выше расчетов. Безусловным лидером, с наивысшими оценками по четырем из пяти измерений, оказался город Москва. Остальные регионы отстают по отдельным направлениям: так, г. Санкт-Петербург уступает лидеру и другим регионам по уровню развития инфраструктуры и качеству институционального окружения, а Республика Татарстан, напротив, обладая первым местом по институциональным условиям и второе место по инфраструктуре, отстает по уровню концентрации IT-предприятий и специалистов (табл. 4).

Таблица 4

Регионы с наилучшими условиями для развития IT-кластеров в России

|

Ранг региона по: |

|||||

|

Регион |

концентрации IT-предприятий |

концентрации IT-специалистов |

спросу на ИКТ |

институциональному окружению |

инфраструктуре |

|

г. Москва |

1 |

1 |

1 |

2 |

1 |

|

г. Санкт-Петербург |

2 |

2 |

2 |

4 |

3 |

|

Новосибирская область |

3 |

3 |

5 |

3 |

4 |

|

Республика Татарстан |

5 |

5 |

3 |

1 |

2 |

|

Нижегородская область |

4 |

6 |

4 |

6 |

5 |

|

Ярославская область |

7 |

4 |

6 |

5 |

6 |

|

Владимирская область |

6 |

6 |

6 |

7 |

7 |

Заключение

Результаты исследования показали, что наилучшие условия для формирования и развития IT-кластеров сложились в центральных регионах России – г. Москве и г. Санкт-Петербурге. Остальные регионы, представленные в табл. 4, сохраняют высокий потенциал повышения концентрации отрасли информационных технологий на своей территории. Однако сложившаяся система распределения расходов на ИКТ, при которой 67 % всех затрат приходится на три центральных региона (г. Москву, Московскую область и Санкт-Петербург), не позволяет сформировать реальный IT-кластер вне центральной части России. Потенциальная возможность для развития цифровых кластерных инициатив в других регионах состоит в повышении уровня локализации заказов региональных потребителей продукции и услуг IT-сектора (особенно крупных промышленных предприятий) и включении региональных IT-компаний в цепочку поставок крупных федеральных цифровых партнеров. Таким образом, источником создания и развития региональных цифровых кластерных инициатив может стать локальный спрос на информационные технологии, обеспеченный региональной промышленностью и государственными структурами, вовлеченными в реализацию Национального проекта «Цифровая экономика».

Работа выполнена при финансовой поддержке Российского фонда фундаментальных исследований, Краевого государственного автономного учреждения «Красноярский краевой фонд поддержки научной и научно-технической деятельности», Акционерного общества «Корпорация развития Енисейской Сибири» в рамках исследовательского проекта № 20-410-242907.

Библиографическая ссылка

Зимнякова Т.С. Анализ условий формирования IT-кластеров в регионах Российской Федерации // Фундаментальные исследования. 2021. № 3. С. 56-60;URL: https://fundamental-research.ru/en/article/view?id=42980 (дата обращения: 04.07.2026).

DOI: https://doi.org/10.17513/fr.42980