Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

CORPORATE RISK MANAGEMENT BASED ON INTERNAL AUDIT

Усиление рыночных связей в отечественной экономике усложняет взаимоотношения между хозяйствующими субъектами, что определяет высокую значимость осуществления текущего контроля деятельности предприятий в первую очередь за внутренними бизнес-процессами. На сегодняшний день наблюдается негативная практика в области использования людских, финансовых, материальных ресурсов, неэффективная реализация которых не дает возможность повысить рентабельность производства и ставит под угрозу само существование отдельных видов предпринимательской деятельности. Особенно обостряется ситуация в условиях макроэкономической нестабильности, осложняющейся неблагоприятной обстановкой в связи с пандемией COVID-19 и усилением геополитических конфликтов. Сложившиеся факторы не позволяют принимать действенные управленческие решения, для повышения качества которых целесообразно проводить изучение информационного поля как во внешней среде, так и на самом предприятии. Если рассматривать проблемы внутрикорпоративной информации, то они зачастую связаны с непреднамеренным или преднамеренным искажением отчетности. Выявление данного искажения и изыскание действенных способов его исправления рекомендуется производить на основе внутреннего контроля, так как использование корпоративных инструментов для практической ликвидации потенциальных искажений благоприятно отражается на управлении предприятием [1; 2].

К сожалению, немногие российские предприятия проводят эффективные контрольные мероприятия, что зачастую связано с отсутствием желания у собственников бизнеса обеспечивать рост внутреннего трудового потенциала компании, игнорируются многие внутренние факторы при достижении стратегической конкурентоспособности производства, а эксплуатация всех видов ресурсов направлена на быстрое обогащение собственника. Нежелание использовать внутренний потенциал предпринимательской деятельности приводит к возникновению излишних трансакционных издержек и усиливает искажение в отчетной документации. Тем не менее для поиска путей повышения рентабельности наиболее рациональной можно считать выработку контрольных мероприятий, способных предоставить информацию о наличии и силе воздействия корпоративных рисков [3].

Осуществление внутреннего контроля как формализованного внутрикорпоративного процесса является необходимым условием для разработки интегрированных систем управления потенциальными рисками, которые могут возникнуть при функционировании предприятия. Целевая установка внутреннего контроля и управления рисками направлена на предоставление собственнику информации о финансовых операциях, его операционных показателях, изменениях структуры активов предприятия и подтверждение достоверности перечисленных показателей. Для этого имеется возможность использовать функционал внутреннего аудита, инициатором которого выступает владелец бизнеса или аппарат управления предприятием, например Совет директоров при большом количестве акционеров.

Объектом внутреннего аудита выступает не только учетная или финансово-экономическая информация, но и вся совокупность данных о деятельности предприятия, динамики и изменениях полученных данных. В частности, для осуществления эффективных контрольных мероприятий необходимо производить аудирование таких сфер, как система качества, трудовые отношения, логистика, непосредственное производство и так далее. Оценка корпоративных рисков должна проводиться на основе выработанных моделей внутрифирменного управления и контроля соблюдения нормативов качества и международных стандартов управления. Итогом проведения внутреннего аудита становится комплексный анализ производительности и результативности хозяйствующего субъекта [4].

Цель настоящей работы заключается в проработке проблемы управления корпоративными рисками на основе инструментария внутреннего аудита. Для этого предлагается проанализировать совокупность междисциплинарных исследований в сфере внутреннего аудита и управления рисками, построить модель проведения внутреннего аудита в интегрированной системе управления компанией, а также обосновать потенциал использования данного подхода. Значимость исследования подтверждается необходимостью повышения эффективности использования ресурсов и осуществления внутреннего контроля в связи с усилением рыночной нестабильности.

Материалы и методы исследования

В процессе подготовки авторской работы был проделан анализ междисциплинарных исследований для всестороннего рассмотрения проблемы проведения внутреннего аудита в контексте формирования системы управления корпоративными рисками. Так, были рассмотрены труды в области внутреннего аудита таких авторов, как М.Н. Толчинская [1], Н.Ю. Изварина, А.В. Алботова [4], О.В. Васильева, Л.И. Назина, Б.Н. Квашнин, Н.Л. Клейменова [5]. Данные работы позволяют рассмотреть сущность внутреннего аудита, его значимость для корпоративных структур, а также совокупность стандартов, на которых базируется практика проведения внутреннего аудита.

Также интерес вызвали статьи в области комплексного рассмотрения хозяйственных процессов и непосредственного функционирования предприятия. В частности, в работе [3] проанализированы проблемы управления качеством трудового потенциала для сокращения трансакционных издержек, способных оказать негативное влияние не только на процессы хозяйствования, но и на информационные потоки внутри компании. Влияние информационного поля на предприятие и структура внешней среды проанализированы в работах С.В. Ялымова и Д.Г. Родионова [6; 7]. Использование информации в современном мире является необходимым условием для рационализации всех корпоративных процессов и возрастания отдачи от располагаемого потенциала [8]. Например, в работе Н.Н. Трофимовой [9] проведен анализ стратегического управления бизнес-процессами под влиянием цифровизации, приводящей к перестраиванию внутрикорпоративной структуры предприятия и трансформации системы хозяйствования.

Также были рассмотрены работы в области формирования системы менеджмента качества и повышения эффективности управления компанией на основе изменения производственных и трудовых отношений [10–12]. В сложившихся на сегодняшний день обстоятельствах повсеместной интеллектуализации и цифровой трансформации состояние многих хозяйственных отношений существенно изменяется. Технологии и интеллектуальные преобразования привели к тому, что интеллектуальный капитал способствует максимизации производительности и определяет способность компании рационально использовать информационные потоки. В работах [13; 14] были проанализированы вопросы интеллектуального капитала, значимость которого при создании и внедрении системы управления корпоративными рисками устанавливает базовые возможности адаптации информационных потоков к внутрикорпоративному функционированию. Интеллектуальные составляющие современного риск-менеджмента характеризуют направления деятельности компании и предоставляют пути сокращения потенциальных рисков, оказывающих негативное воздействие на деятельность предприятия. Вопросы риск-менеджмента были проработаны в работе Л.В. Николаевой с коллегами [15; 16].

Приоритетным направлением системы внутреннего аудита на предприятии является определение стратегических итогов от ведения хозяйственной деятельности на основе основополагающих принципов: рациональность использования ресурсов, результативность управления, эффективность бизнес-процессов. Для функционирования перечисленных принципов аудиторские процедуры строятся на методах экономического анализа, позволяющих построить грамотную аналитику и провести сравнение полученных показателей с планируемыми. Авторское исследование строится на основе использования методов теоретического обобщения, способствующих проведению полноценного анализа научных взглядов и обобщенных материалов по вопросам управления корпоративными рисками и проведения внутреннего аудита на предприятии. Совокупность доступных научных работ в данном направлении, а также комплексный анализ смежных исследований предоставляют возможность сформировать авторский взгляд на поставленную проблематику и проработать пути ее дальнейшего совершенствования.

Результаты исследования и их обсуждение

Сложность построения системы управления рисками заключается в высоком уровне неопределенности окружающей среды и переменчивости целевых установок хозяйствующего субъекта. Для оценки такой системы необходимо разработать целый ряд критериев и проводить своевременный мониторинг сложившейся ситуации. Отечественные условия усложняются высоким влиянием издержек оппортунизма и негативным фактором трудового потенциала на производстве, что приводит к необходимости реализации корпоративным менеджментом мероприятий, направленных на усиление внутреннего контроля потенциальных рисков. На помощь проведению данного контроля приходит внутренний аудит, в рамках которого реализуется особый механизм, позволяющий не только выявлять искажения в отчетности, но и использовать доступные инструменты воздействия, направленные на предоставление объективной информации о текущем состоянии бизнеса. Полученные по анализируемому предприятию данные в дальнейшем позволяют повысить эффективность использования внутрикорпоративных ресурсов [3; 4].

С позиции международного стандарта аудита № 610 «Рассмотрение работы внутреннего аудита» (не применяется, введен в действие на территории Российской Федерации приказом Минфина России от 09.01.2019 № 2н) сущность внутреннего аудита заключается в осуществлении проверки и мониторинга эффективности бухгалтерского учета и внутреннего контроля, то есть полученные с помощью него данные позволяют рационализировать потоки информации по предприятию и выявить базовые параметры воздействия внешней и внутренней среды на конкретное подразделение, а следовательно, определить риски и степень их влияния. При проведении внутреннего аудита ответственному лицу необходимо учитывать действующее законодательство и международные стандарты, которые способствуют повышению эффективности интегрированной системы менеджмента предприятия и позволяют привести ее в соответствующее состояние. Например, необходимо учитывать такие стандарты, как ISO 9000, ISO 14000, OHSAS 18001 и так далее. Положительные аспекты от проведения внутреннего аудита заключаются в выявлении факторов, способных оказать влияние на достижение корпоративных целей [4; 5].

Частота аудиторских проверок позволяет расширить перечень рисков, оказывающих влияние на функционирование хозяйствующего субъекта. Таким образом, в зависимости от сроков планирования проведения внутреннего аудита формируются пути корректировки деятельности предприятия, а достижение основных задач аудиторских проверок зависит от выделенных ресурсов. В таком контексте базовой задачей внутреннего аудита является выявление возможных рисков текущей деятельности предприятия путем анализа: бухгалтерской отчетности; денежных потоков; управленческой деятельности; проектной деятельности; рейтингового состояния; реализованных и потенциальных контрактов. Следовательно, внутренний аудит является составным элементом риск-менеджмента, который в условиях глобализации и интеграции труда приобретает более высокую значимость для бизнеса, особенно при активном ведении проектной деятельности [1; 15; 16].

На основе систематизации полученной информации предлагается выделить функциональный аппарат проведения внутреннего аудита на предприятии, рассмотренный в табл. 1. Качество выполнения перечисленных функций зависит от таких негативных факторов, как искажение данных в отчетности, наличие нарушений в оценке финансовой устойчивости предприятия, несвоевременное и неточное выявление признаков банкротства, несоблюдение принятых стандартов, нарушение порядка ведения бухгалтерского и налогового учета [8], несоблюдение национального или международного законодательства, несоблюдение принятых сделок или контрактов.

Таблица 1

Функциональный аппарат проведения внутреннего аудита

|

Функция |

Сущность |

|

Организационно-консультирующая |

На основе внутреннего аудита появляется возможность сформировать корпоративную систему риск-менеджмента и разработать рекомендации по противостоянию потенциальным угрозам предпринимательской деятельности. Организация внутреннего аудита должна способствовать выработке мероприятий по предупреждению рисковых ситуаций и альтернативных путей развития, способных минимизировать влияние каждого отдельного риска |

|

Координационно-управленческая |

Внутренний аудит способствует достижению бесперебойной и непрерывной деятельности предприятия за счет выявления неблагоприятных ситуаций в управленческой среде и моделирования последовательности действий для согласованности функционирования на всех уровнях управления |

|

Контрольная |

На основе выявленных с помощью внутреннего аудита проблем и рисков у менеджмента имеется возможность сформировать систему контроля бизнес-процессов с целью сокращения шансов их наступления или полного недопущения |

|

Информационно-аналитическая |

Внутренний аудит позволяет осуществить сбор, обработку, анализ и оценку информации в целях повышения эффективности деятельности предприятия, опираясь на полученные данные и их бесперебойный мониторинг |

|

Прогнозная |

На основе внутреннего аудита можно строить прогнозы влияния управленческих изменений на эффективность итоговой деятельности предприятия, а также строить альтернативы развития отдельных направлений деятельности |

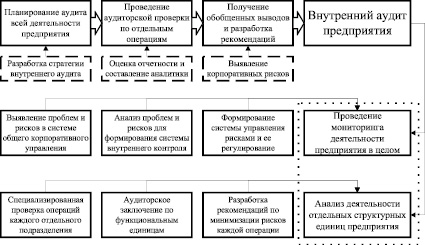

Внутренний аудит как способ получения объективной оценки интегрированной системы менеджмента предприятия предоставляет возможность не только выявить потенциальные риски, но и оценить результативность менеджмента в соответствии с принятыми международными стандартами. Предлагается рассматривать внутренний аудит в системе управления рисками на основе схемы, рассмотренной на рис. 1.

Рис. 1. Схематическое расположение внутреннего аудита в системе управления рисками

Внутренний аудит следует проводить систематически для выявления уровня согласованности хозяйственных процессов с заранее подобранными критериями аудита. Такие аудиторские процедуры носят исключительно внутренний характер и необходимы для менеджмента, поскольку они позволяют оценить уровень результативности управляющего воздействия на предпринимательскую деятельность, а также определить ее соответствие международным стандартам. Предложенная на рис. 1 схема обусловливает последовательность проведения внутреннего аудита, на основе которой можно подготовить мероприятия по осуществлению контроля рационального использования доступных ресурсов и выявить проблемные зоны, препятствующие повышению эффективности [4; 5].

Огромное значение в обеспечении внутреннего контроля играет система управления качеством на предприятии, то есть совокупность организационной структуры, бизнес-процессов и располагаемых ресурсов, которые использует менеджмент предприятия для достижения оперативных и стратегических целей. Для управления качеством на предприятии с целью обеспечения возрастания эффективности внутрифирменного функционирования необходимо учитывать следующие компоненты: разработать алгоритм управления качеством на основе анализа организационной структуры предприятия и определения взаимосвязей между различными уровнями управления; выявить организационно-управленческие проблемы на каждом уровне и спрогнозировать потенциальные риски, к которым они могут привести; предложить изменения в различных системах предприятия (управленческая, производственная, маркетинговая и так далее) для рационализации организационной деятельности и минимизации или полного нивелирования рисков от выявленных проблем; проработать индикаторы эффективности в рамках функционирования интегрированной системы менеджмента на предприятии, на основе которых возможно проводить мониторинг изменений бизнес-процессов на предприятии [1; 6; 11].

Современные условия функционирования предприятий обуславливают необходимость проведения внутреннего аудита хозяйственных процессов для своевременного выявления наиболее острых проблем и других корпоративных рисков. Информационная среда оказывает сильное влияние на предприятия всех размеров, и внутренний аудит перестает быть особенностью крупных компаний, а способность повышать результативность бизнес-процессов и обеспечивать возрастание итоговой результативности за счет интенсивного развития хозяйственной деятельности становится основой долгосрочного устойчивого развития. Достижение конкурентоспособности за счет использования социально-корпоративных технологий и интеллектуализации бизнеса приводит к структурному усложнению предпринимательской деятельности, что обуславливает более высокую значимость контрольных мероприятий и требует обеспечения проведения специфического мониторинга за деятельностью компании, особенностью которого является повышенная значимость нематериальных элементов хозяйствования и выявление корпоративных рисков интеллектуального характера. Качество управления тесно переплетается с тенденциями интеллектуализации, поскольку за счет новых технологий обеспечивается эффективность функционирования организационных структур, и любые нематериальные изменения в корпоративных процессах должны быть учтены при проведении внутренних аудиторских процедур [7; 13; 14].

Итогом внутренних аудиторских процедур является формирование на основе аналитических данных доказательной базы, которая предоставит необходимые сведения о кризисных тенденциях, происходящих в организационной и экономической системе предприятия. Полученная информация может быть использована менеджментом предприятия для выявления ошибок в отчетной документации, выработки рекомендаций для стабилизации финансовой устойчивости, определения долгосрочных путей корпоративного развития. Для осуществления внутреннего аудита разрабатывается документация, в частности: стратегия развития и совершенствования системы внутреннего контроля; политика внутреннего контроля; политика управления рисками; политика внутреннего аудита и так далее. Цель внутренних аудиторских процедур тесно переплетается с системой качества и способствует достижению ряда аспектов, перечисленных в табл. 2.

Таблица 2

Цель проведения внутреннего аудита

|

Цель внутреннего аудита |

Итог внутренних аудиторских процедур |

|

Выявление и оценка ключевых факторов, препятствующих повышению качества управления |

Реализация мероприятий по минимизации негативного влияния факторов на хозяйственные процессы предприятия |

|

Систематизация рейтингов результативности подразделений |

Поиск способов повышения результативности и построение моделей обеспечения долгосрочного роста эффективности отдельных структурных единиц за счет материальных (оплата труда, премии) и нематериальных элементов (социальные технологии) |

|

Проведение оценки выполнения организационно-управленческих программ |

Исправление искажений в отчетных документах и предотвращение дальнейшего отхождения от стандартов ведения отчетности |

|

Анализ отдельных направлений деятельности компании и их взаимовлияние |

Выявление проблемных направлений деятельности и пересмотр отдельных параметров для минимизации потенциального возникновения корпоративных рисков |

|

Оценка качества продукции (услуг) |

Разработка мероприятий по минимизации некачественного производства и выявления проблем, повлиявших на состояние качества |

|

Осуществление контроля текущей деятельности предприятия |

Своевременная корректировка бизнес-процессов, направленных на снижение корпоративных рисков |

|

Оценка организаций, с которыми ведется и планируется сотрудничество |

Выбор наиболее выгодных с позиции осуществления хозяйствования организаций для сотрудничества, в частности подрядных организаций, поставщиков необходимого оборудования |

|

Анализ обязанностей и требований к выполняемым работам |

Повышение эффективности ведения внутренней документации и учет наибольшего количества непредвиденных моментов |

|

Создание гарантий достижения стратегических целей и задач |

Предотвращение корпоративных рисков, способных оказать негативное влияние на достижение долгосрочных планов |

|

Выявление несоответствия отчетности предприятия действующему законодательству |

Обеспечение достоверности, полноты и своевременности подготовки отчетности на всех уровнях управления, а также ее своевременная проверка с правовой позиции |

|

Анализ потенциального посягательства на имущество предприятия и других неправомерных действий со стороны работников и третьих лиц |

Предотвращение данных посягательств путем учета возникновения возможных проблем собственности в системе внутреннего контроля и обеспечения эффективной работы юридических служб |

Примечание. Составлено на основе [1; 9; 12; 15].

Перечисленные цели должны быть взаимоувязаны с располагаемыми ресурсами предприятия, а также должны учитывать воздействие внутренних и внешних коммуникаций между работниками, управленческим персоналом и сторонними организациями, совокупность которых определяет возникновение и силу воздействия корпоративных рисков. Управление информационной средой в рамках проведения внутреннего аудита становится необходимым условием повышения эффективности всех бизнес-процессов в долгосрочной перспективе. Наиболее рациональным путем решения проблемы управления корпоративными рисками является формирование интегрированной системы менеджмента, в которой уже будут учтены внутренние аудиторские процедуры и мероприятия по минимизации потенциальных рисков и негативных последствий для компании вследствие их наступления [5; 7].

Усиление международной интеграции предприятий и экономики в целом диктует необходимость обеспечения долгосрочной конкурентоспособности хозяйственной деятельности всеми доступными способами. Обособленные системы менеджмента приводят к усложнению внутриорганизационного взаимодействия и не позволяют достичь поставленных задач в сложившихся обстоятельствах нестабильности экономической системы. Разработка и обеспечение эффективного функционирования интегрированной системы менеджмента являются необходимым условием адаптации предприятия корпоративным рискам, учитывая ключевые положения международных стандартов, что в итоге приведет к повышению результативности структурных подразделений на каждом уровне управления [6; 11].

В Федеральном Законе № 402 от 06.12.11 «О бухгалтерском учете» в редакции от 26.07.2019 в пункте 1 статьи 19 говорится, что экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Следовательно, проведение внутреннего аудита является важным элементом бизнес-функционирования, и ему необходимо уделить должное внимание, однако подчиняться стандартам международной отчетности отечественные компании не обязаны, и лишь незначительное их количество реализует общепризнанную в мировом сообществе практику внутреннего контроля. Такие стандарты, как ISO 45001:2016, ISO 14001:2015 и ISO 9001:2015, способствуют повышению эффективности системы управления рисками за счет легкой интеграции друг с другом и возможности применения их элементов к каждому отдельному подразделению. В условиях глобализации усиливается влияние инновационных рисков, а управление ими тесно переплетается с такими направлениями, как обеспечение качества в области различных сфер безопасности (экономическая, трудовая, производственная, экологическая и так далее). Сокращение затрат и трансакционных издержек внутри организации приводит к усилению качественных характеристик взаимодействия между подразделениями и участниками управленческих схем, что является важным обстоятельством обеспечения устойчивого развития предприятия [11; 16].

Повышение инвестиционной привлекательности, защищенности активов, поддержание долгосрочной эффективности и соответствие законодательству способствует достижению корпоративной стабильности, а без контрольных мероприятий невозможно обеспечить достижение данных аспектов. К сожалению, внутренний контроль на предприятиях до сих пор остается частным делом владельцев бизнеса и не всегда приводит к повышению эффективности и формированию благоприятной трудовой среды. Для поднятия корпоративной культуры на новый уровень предлагается рассмотреть определенные компоненты внутреннего контроля, являющего неотъемлемой составляющей проведения внутреннего аудита. К таким компонентам следует отнести основополагающие принципы международных стандартов ведения отчетности, а именно: контрольная среда (введение правил корпоративной культуры, определение кадровой политики, построение организационной структуры); выявление, анализ и оценка корпоративных рисков (внедрение риск-менеджмента, построение планов альтернативных действий, формирование карты рисков); информационная среда (разработка каналов распространения информации, стандартизация отчетной документации, управление информационными системами); осуществление контрольных процедур (регламентация бизнес-процессов, контроль действий структурных подразделений и отдельных сотрудников); осуществление мониторинга за процессами и их корректировка (непрерывный и бесперебойный анализ рисков с целью их предотвращения и корректировки проблемных моментов хозяйственной деятельности) [1; 5; 10].

На сегодняшний день функционирование любого предприятия во многом связано с использованием располагаемого внутреннего потенциала, нерациональное использование которого приводит к значительному возрастанию трансакционных издержек и снижает качество корпоративной системы менеджмента. Для недопущения негативных последствий необходимо наладить связи между структурными элементами предприятия, используя контрольные и регламентирующие меры. Внутренний аудит становится инструментом оптимизации корпоративного риска и является важным элементом недопущения искажений в отчетной документации. Формирование интегрированной системы менеджмента дает возможность повысить качество корпоративного управления и позволит учитывать риски на основе анализа деятельности структурных подразделений предприятия [1; 3].

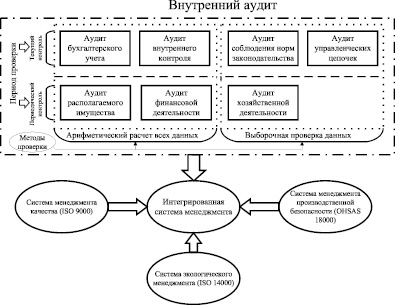

Авторский пример программы внутреннего аудита представлен на рис. 2 и в табл. 3. Предложенный механизм дает возможность повысить эффективность работы службы внутреннего аудита на предприятии и рационализировать бизнес-процессы.

Рис. 2. Проведение внутреннего аудита в рамках интегрированной системы менеджмента

Таблица 3

Методика проведения внутреннего аудита

|

№ п/п |

Направление |

Объект |

Источники информации |

|

1 |

Аудит бухгалтерского учета |

– Бухгалтерская отчетность. – Учетная политика фирмы |

– Бухгалтерская документация. – Локальные акты предприятия |

|

2 |

Аудит внутреннего контроля |

– Результаты инвентаризации. – Хозяйственные операции. – Службы мониторинга и контроля |

– Локальные акты предприятия; – Регистры учета и иная отчетность |

|

3 |

Аудит соблюдения норм законодательства |

– Основные направления деятельности. – Нормативно-паровая база функционирования отделов предприятия |

– Устав организации. – Учредительные документы. – Внутрифирменные и внешние договора и контракты |

|

4 |

Аудит управленческих цепочек |

– Структурные подразделения. – Функциональные обязанности отделов и работников |

– Принятые на предприятии положения и стандарты по подразделениям |

|

5 |

Аудит располагаемого имущества |

– Основной капитал. – Оборотный капитал |

– Бухгалтерская отчетность. – Акты инвентаризации. – Регистры учета |

|

6 |

Аудит финансовой деятельности |

– Финансовые результаты предприятия. – Финансовое состояние предприятия |

– Бухгалтерская и управленческая отчетность |

|

7 |

Аудит хозяйственной деятельности |

– Состояние деловой активности предприятия. – Стратегия развития предприятия. |

– Бизнес-план предприятия. – Стратегические планы развития |

Примечание. Составлено на основе [4; 5; 12].

Программа проведения внутреннего аудита, основанная на интегрированной системе менеджмента, дает возможность выявить основные проблемы функционирования компании, в частности факторы снижения эффективности финансово-хозяйственной деятельности, мониторинг и корректировка которых должны стать одной из целевых установок долгосрочного развития бизнеса. Стоит отметить, что данная система является излишне формализованной и не учитывает возможности осуществления манипуляций над финансовыми и хозяйственными результатами. Предотвращение потенциальных манипуляций связано с реализацией социально-корпоративной политики предприятия, направленной на предотвращение возникновения внутренних экстерналий за счет создания благоприятной среды реализации трудового потенциала и неформальных связей между сотрудниками. Такая социальная интеллектуализация производственных процессов повысит результативность контрольных мероприятий и предоставит альтернативные пути развития компании в контексте повышения трудового потенциала и производительности структурных подразделений, совокупность которых позволит повысить конкурентоспособность [3; 13; 14].

Заключение

Повышение конкурентоспособности является важным направлением стратегического развития компании, а в российских условиях напрямую связано с выживанием бизнеса в связи с нестабильной экономической обстановкой. Необходимо не только осуществлять внедрение уже выработанных способов обеспечения эффективности хозяйственной деятельности, но и разрабатывать новые подходы, основанные на инновационных достижениях в экономической практике. Функционирование предприятий на сегодняшний день усложняется вызовами отрицательного влияния пандемии COVID-19. Экспертами отмечается, что в сложившейся экономической ситуации Россия, как и многие другие государства, столкнется с рядом существенных финансово-экономических проблем. Для повышения эффективности управления предприятием необходимо большее внимание уделить контрольным мероприятиям, в частности функциональным способам активизации и реформирования внутреннего контроля как составной части внутреннего аудита. Именно проведение внутреннего аудита в рамках осуществления управленческого воздействия на составные структуры компании даст возможность оценить стратегический потенциал компании и выработать мероприятия по минимизации корпоративных рисков [2; 5].

Реализация предложенной системы является весьма дорогостоящим элементом и возможна лишь на предприятиях с достаточным объемом финансовых ресурсов. Крупный бизнес проводит внутренний аудит и реализует политику для выявления проблемных процессов, способных оказать влияние на деятельность фирмы. Для малого и среднего бизнеса регламентация аудиторских процедур не играет такой значимой роли, а реализация дорогостоящих мероприятий по разработке и внедрению интеграционных систем управления вряд ли будет являться целесообразной задачей. В то же время достижение цифровой трансформации оказывает огромное влияние на формирование структурных связей на предприятии и приводит к изменению действующей системы стратегического управления. Современные технологии предоставляют менеджменту возможность осуществлять контрольные мероприятия с небольшим объемом затрат. Цифровая среда, безусловно, является будущим внутреннего аудита, в рамках которой возможно упростить повседневные задачи менеджмента, превратив их в простой и недорогой бизнес-процесс, не требующий приложения человеческих усилий [4; 9].

Стоит отметить, что процедура внутреннего аудита в российской практике происходит по двум направлениям: текущий контроль и периодический контроль. Авторами исследования рассмотрено место осуществления данных контрольных процедур в составе интегрированной системы менеджмента. Так, осуществление внутреннего контроля на основе ревизии (тотальный) и периодической проверки отчетности в совокупности со стандартами устойчивого развития является необходимым условием стабильного функционирования компании даже при возникновении резких экстерналий, способных привести к полной ликвидации бизнеса. Устранение выявленных с помощью внутреннего аудита недочетов будет способствовать повышению рентабельности и производительности деятельности за счет сокращения издержек корпоративного характера (в первую очередь – трансакционных).

Библиографическая ссылка

Зайцев А.А., Дмитриев Н.Д., Ильченко С.В. УПРАВЛЕНИЕ КОРПОРАТИВНЫМИ РИСКАМИ НА ОСНОВЕ ПРОВЕДЕНИЯ ВНУТРЕННЕГО АУДИТА // Фундаментальные исследования. 2021. № 1. С. 51-60;URL: https://fundamental-research.ru/en/article/view?id=42949 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.42949