Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

SCENARIO FORECAST OF NATURAL GAS PRODUCTION IN THE RUSSIAN ARCTIC

Природный газ является ключевым источником получения энергии в мире в первой половине XXI в. Потребители делают свой выбор в пользу данного вида топлива в основном потому, что, по сравнению с углем и нефтью, природный газ обладает более высокими экологическими характеристиками. Так, на протяжении последних двадцати лет страны Европейского союза (далее ЕС), стремящиеся снизить общий объем энергопотребления и выбросов углекислого газа, активно замещают уголь природным газом и возобновляемыми источниками энергии, зачастую в ущерб собственной экономике. В последние годы по различным причинам данной тенденции придерживаются и некоторые страны Азиатско-Тихоокеанского региона (далее – АТР). Япония после событий 2011 г., когда из-за природного катаклизма произошла авария на атомной электростанции «Фукусима», стремится заместить атомную энергию природным газом, аналогичная ситуация и в Южной Корее. Китай, где около 75 % тепловых электростанций работают на угле, являющемся самым экологически вредным видом топлива с точки зрения выбросов углекислого газа, также предпринимает попытки перевести свои ТЭЦ на природный газ. При этом экологическая обстановка в стране такова, что максимально допустимое загрязнение воздуха в 60 % городов превышено в пять и более раз. В такой ситуации рост объемов мирового потребления природного газа, который отмечается в последние годы, представляется вполне логичным [1].

Основная цель исследования – разработка сценарного прогноза добычи природного газа в российской Арктике.

Материалы и методы исследования

При написании настоящей статьи автором были использованы инструменты, современные методы и формы экономического анализа. Основой для проведения исследования послужили нормативно-правовые акты, а также официальные статистические данные. Проведенный анализ позволил разработать сценарный прогноз добычи природного газа в российской Арктике с учетом планируемых к реализации СПГ проектов.

Результаты исследования и их обсуждение

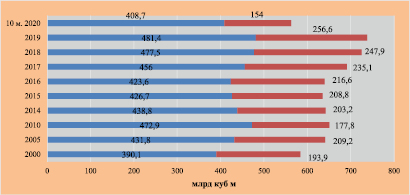

Обладая крупнейшими запасами природного газа в мире, по оценкам специалистов более 50 трлн м3, Российская Федерация ожидаемо является и одним из главных его экспортеров [2–4]. На рис. 1 представлены данные об объемах добычи и экспорта российского природного газа.

Несмотря на то, что значимая добыча природного газа осуществляется более чем в 20 регионах Российской Федерации, отдельного внимания заслуживает Ямало-Ненецкий автономный округ. Именно на его долю ежегодно приходится более 80 % от общего объема газа, добываемого в стране, при этом доказанные запасы данного региона превышают отметку в 40 трлн м3. Ключевые месторождения, на долю которых приходится основная часть добычи, более 300 млрд м3, – «Заполярное», «Крузенштернское», «Харасавэйское» и «Бованенковское» [5].

Ямало-Ненецкий автономный округ – арктический регион, территория которого, согласно указу Президента РФ от 2 мая 2014 г. № 296, полностью отнесена к Арктической зоне Российской Федерации (далее АЗРФ). Несмотря на то, что добыча осуществляется в экстремальных условиях Арктики, себестоимость природного газа позволяет успешно конкурировать с мировыми производителями как на рынке стран Европейского союза, так и на азиатско-тихоокеанском рынке [7]. Долгое время единственным вариантом транспортировки российского арктического природного газа было использование трубопровода, а основными импортерами выступали Австрия, Великобритания, Германия, Италия и ряд других стран ЕС. Специально для транспортировки арктического природного газа был сформирован условный коридор (Северный коридор), протяженностью более 4500 км, который проходит по территории нескольких стран. При этом проект, получивший название «Ямал – Европа», причислен странами Европейского союза к приоритетным. Необходимо также отметить, что участок так называемого Северного коридора, проходящий по территории Российской Федерации, является частью Единой системы газоснабжения России (ЕСГ). ЕСГ представляет собой уникальный технологический комплекс, включающий объекты переработки, распределения, транспортировки, а также хранения природного газа, протяженность которого превышает отметку в 171 тыс. км.

Рис. 1. Объемы добычи и экспорта природного газа РФ, млрд м3 [5, 6]

Ещё одним способом транспортировки являются морские перевозки сжиженного природного газа (СПГ). Напомним, что путем охлаждения до температуры минус 161 °C природный газ переводят в жидкое состояние, в результате чего его объем уменьшается в шестьсот раз. В жидком состоянии газ не только проще хранить, но и транспортировать. Однако для того, чтобы транспортировка СПГ была экономически выгодной, объемы перевозимого газа должны быть значительными. В настоящее время для этих целей используют танкеры-газовозы различных типов, которые способны транспортировать до 270 тыс. м3 газа [8].

Согласно утвержденной 9 июня 2020 г. «Энергетической стратегии Российской Федерации на период до 2035 года» (далее Стратегия) к 2030–2035 гг. ожидаемый объем добычи природного газа в стране достигнет отметки в 860–1000 млрд м3 [9]. При этом в Стратегии предусматривается сохранение единого канала экспорта трубопроводного газа и увеличение объемов производства СПГ. Для достижения поставленной цели – увеличения объемов производства сжиженного природного газа и его реализации на внешних рынках предполагается создание на полуострове Ямал и полуострове Гыдан специального кластера. В Арктической зоне Российской Федерации планируется проведение модернизации и строительства портовой, транспортной и электроэнергетической инфраструктуры. В результате будут сформированы специальные хабы (центры), которые позволят осуществлять хранение, перевалку и торговлю сжиженным природным газом. Основные терминалы будут построены в г. Мурманске и на Камчатке.

Стремительное развитие рынка сжиженного природного газа обусловлено, во-первых, развитием технологий, позволяющих переводить природный газ в жидкое состояние, при котором его транспортировка экономически более выгодна, во-вторых, строительством новейших газовозов, которые способны доставлять значительные объемы полезного груза. В результате у ключевых стран экспортёров – Австралии, Катара, Малайзии, Нигерии, США, России, обладающих значительными запасами природного газа и средствами для строительства заводов по сжижению и танкеров-газовозов для транспортировки, появились новые рынки сбыта – страны, которые ранее, из-за территориальной удаленности от основных мест добычи, не имели возможности осуществлять закупки данного вида углеводородного топлива. По оценкам специалистов, к 2035–2040 гг. рынок сжиженного природного газа, по объемам продаж, превзойдет рынок трубопроводного.

Понимание необходимости диверсификации рынков сбыта природного газа, а также способов его транспортировки есть и на федеральном уровне, о чём свидетельствует принятие «Энергетической стратегии РФ на период до 2035 года». К концу 2020 г. в Российской Федерации успешно реализуются два масштабных СПГ проекта – «Ямал СПГ» и «Сахалин – 2», а общий объем экспорта сжиженного природного газа по итогам прошлого года достиг отметки в 29,35 млн т. Выход на такие объёмы стал возможен после введения в эксплуатацию двух новых линий завода по производству СПГ в рамках проекта «Ямал СПГ» общей мощностью 11 млн т. Это позволило нашей стране занять 4 место в мире, по итогам 2019 г., по общему объему экспорта сжиженного природного газа. В 2020 г. ожидается ввод в эксплуатацию последней – четвертой линии завода общей мощностью 0,9–1 млн т. Особый интерес к запуску последней линии завода вызван тем, что сжижение газа будет осуществляться с помощью технологий, разработанных в нашей стране.

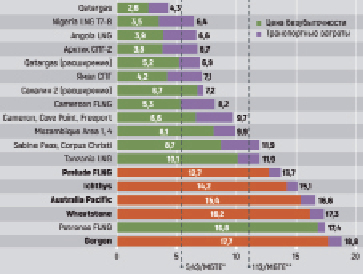

Согласно Стратегии увеличение объемов экспорта российского природного газа будет достигаться за счет производства СПГ с месторождений, расположенных на полуостровах Ямал и Гыдан. При этом следующим крупным проектом по производству СПГ станет проект «Арктик СПГ – 2», реализация которого уже началась [10]. В настоящее время идёт активное строительство дорог и другой инфраструктуры, а также началось бурение эксплуатационных скважин. Напомним, что в рамках обозначенного проекта компанией ПАО «Новатэк» предполагается строительство трех линий завода по сжижению природного газа общей мощностью 19,8 млн т, которые будут находиться на основаниях гравитационного типа, расположенных в акватории Обской губы. Это позволит значительно снизить капитальные затраты, по данным компании ПАО «Новатэк», более чем на 30 % по сравнению с проектом «Ямал СПГ». Стоимость проекта составляет более 21 млрд долл., а основными участниками, помимо ПАО «Новатэк», чья доля составляет 60 %, являются китайская «CNOOC» – 10 %, японский консорциум «Mitsui & Co» и «Japan Arctic LNG» – 10 %, китайская корпорация «СNPC» – 10 % и «Total» – 10 %. При этом ПАО «Новатэк» не исключает, что может уменьшить свою долю в проекте до 50,1 % в случае получения выгодного предложения, в первую очередь от японского консорциума. Ввод в эксплуатацию первой линии запланирован на 2023 г., а второй и третьей – на 2025 и 2026 гг. соответственно. Ещё одной отличительной особенностью проекта является низкая себестоимость разработки запасов природного газа с месторождения Утреннее. На рис. 2 представлены данные о стоимости СПГ с учетом затрат на его доставку до китайского порта Шанхай. Поставки сжиженного природного газа в рамках проекта «Арктик СПГ – 2» будут осуществляться с помощью танкеров-газовозов ледового класса.

Кроме того, в ближайшие 5–10 лет планируется реализовать еще ряд проектов по производству сжиженного природного газа. К арктическим проектам, реализация которых активно прорабатывается уже в настоящее время, необходимо отнести «Обский СПГ» мощностью 5 млн т, «Арктик СПГ – 3» и «Арктик СПГ – 1» мощностью по 19,8 млн т каждый, а в более отдаленной перспективе «Штокмановский СПГ» мощностью до 30 млн т.

Наличие множества факторов, оказывающих прямое и косвенное влияние на реализацию проектов по производству сжиженного природного газа в регионах Арктической зоны Российской Федерации, не даёт возможности выявить определённые статистические корреляционные зависимости, поэтому для составления прогноза освоения арктических запасов природного газа будут применены крайние экспертные оценки. При рассмотрении пессимистического варианта будем исходить из следующих предположений:

- из-за пандемии коронавируса темпы роста мировой экономики, в том числе и основных стран – импортеров природного газа (Китая, Южной Кореи, Японии, стран Европейского союза и т.д.), замедляются;

- спрос на природный газ снижается, мировой рынок не испытывает потребности в дополнительных объемах, а цены не способствуют разработке новых месторождений;

- производство арктического сжиженного природного газа будет ограничено реализацией проектов «Ямал СПГ» и «Арктик СПГ – 2», остальные проекты – «Обский СПГ», «Арктик СПГ – 1», «Арктик СПГ – 3» и «Штокмановский СПГ» не будут реализованы в период до 2030 г.

*Средняя спотовая цена сжиженного природного газа в Азиатско-Тихоокеанском регионе в 2019 г. **Средняя цена сжиженного природного газа в 2019 г. – привязка к JCC (JCC – нефть японской марки, и большинство контрактов на поставку сжиженного природного газа в страны Азиатско-Тихоокеанского региона заключаются с привязкой к этой марке нефти)

Рис. 2. Стоимость СПГ с учетом его доставки до порта Шанхай, долл./МБТЕ [7]

Добыча природного газа в российской Арктике (млрд м3)

|

№ п/п |

Фактические объемы добычи |

Прогнозные оценки |

|||||||

|

Пессимистический сценарий |

Оптимистический сценарий |

||||||||

|

2018 |

2019 |

2025 |

2030 |

2040 |

2025 |

2030 |

2040 |

||

|

1. |

Добыча газа в российской Арктике (млрд м3) |

595 |

601 |

620 |

650 |

750 |

705 |

760 |

860 |

|

2. |

в том числе СПГ (млрд м3) |

11,6 |

25,4 |

33,2 |

51,4 |

58,3 |

52,9 |

98,4 |

158 |

|

в том числе |

|||||||||

|

2.1 |

«Ямал СПГ» (млрд м3) |

11,6 |

25,4 |

24,1 |

24,1 |

24,1 |

27,8 |

27,8 |

27,8 |

|

2.2 |

«Арктик СПГ – 2» (млрд м3) |

– |

– |

9,1 |

27,3 |

27,3 |

18,2 |

27,3 |

27,3 |

|

2.3 |

«Обский СПГ» (млрд м3) |

– |

– |

– |

– |

6,9 |

6,9 |

6,9 |

6,9 |

|

2.4 |

«Арктик СПГ – 1» (млрд м3) |

– |

– |

– |

– |

– |

– |

9,1 |

27,3 |

|

2.5 |

«Арктик СПГ – 3» (млрд м3) |

– |

–– |

– |

– |

– |

27,3 |

27,3 |

|

|

2.6 |

«Штокмановский СПГ» (млрд м3) |

– |

– |

– |

– |

– |

– |

– |

41,5 |

В оптимистическом варианте глобальные рынки быстро растут, спрос на российский арктический природный газ со стороны стран Азиатско-Тихоокеанского региона и Европейского союза повышается, климатические и ледовые условия способствуют прохождению танкеров-газовозов по трассе Северного морского пути. Проекты «Обский СПГ», «Арктик СПГ – 1», «Арктик СПГ – 3», «Штокмановский СПГ» реализуются в полном объёме и выходят на максимальные проектные мощности.

Безусловно, между двумя крайними вариантами, описанными выше, существуют возможности развития определяющих факторов, а значит, и различных прогнозных показателей динамики объемов производства российского арктического СПГ. Учитывая стохастический характер зависимостей, приводить усредненные значения не представляется разумным, поскольку любое изменение способно значительно изменить конечный результат. Гораздо практичнее вносить корректировки в представленные варианты по мере необходимости.

В таблице представлены прогнозные данные (пессимистический и оптимистический варианты) относительно добычи природного газа в российской Арктике, с учетом планируемых к реализации проектов по производству СПГ. Для удобства сопоставления все данные по добыче и производству СПГ приведены в м3.

Выводы

Таким образом, можно говорить о том, что:

- согласно «Энергетической стратегии Российской Федерации на период до 2035 года», в ближайшей перспективе предусматривается сохранение единого канала экспорта трубопроводного газа и увеличение объемов производства СПГ. Для достижения поставленной цели – увеличения объемов производства сжиженного природного газа и его реализации на внешних рынках предполагается создание на полуостровах Ямал и Гыдан специального кластера. В Арктической зоне Российской Федерации планируется проведение модернизации и строительства портовой, транспортной и электроэнергетической инфраструктуры;

- увеличение объемов добычи и экспорта российского арктического природного газа зависит от множества факторов – темпов роста мировой экономики, спроса со стороны основных импортеров (стран Европейского союза, Китая, Японии, Южной Кореи и др.), а также цен на основные энергетические ресурсы. При этом в случае реализации оптимистического сценария уже к 2025 г. может быть реализован проект «Обский СПГ», а к 2030 – «Арктик СПГ – 3» и ряд других проектов.

Статья подготовлена в рамках темы «Взаимодействие глобальных, национальных и региональных факторов в экономическом развитии Севера и Арктической зоны Российской Федерации» по госзаданию ФИЦ КНЦ РАН.

Библиографическая ссылка

Ульченко М.В. СЦЕНАРНЫЙ ПРОГНОЗ ДОБЫЧИ ПРИРОДНОГО ГАЗА В РОССИЙСКОЙ АРКТИКЕ // Фундаментальные исследования. 2020. № 11. С. 193-198;URL: https://fundamental-research.ru/en/article/view?id=42897 (дата обращения: 11.08.2026).

DOI: https://doi.org/10.17513/fr.42897