Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

EVALUATION OF THE EFFECTIVENESS OF AGRICULTURAL CONSUMER COOPERATIVES

Вопросы эффективности кооперирования фермерских хозяйств рассматриваются в исследованиях отечественных и зарубежных ученых. Субъектами, заинтересованными в результатах оценки эффективности деятельности сельскохозяйственных потребительских кооперативов, могут быть как действующие и потенциальные пайщики кооператива, так и третьи лица – кредиторы и инвесторы, органы государственной власти. Актуальность соответствующих научных исследований обусловлена большим значением кооперации для развития малых форм хозяйствования и повышения устойчивости социально-экономической системы сельских территорий. Необходимость учитывать при оценке эффективности потребительских кооперативов некоммерческий характер их деятельности и важное социальное значение признается многими исследователями [1–3]. Эффективность сельскохозяйственной потребительской кооперации рассматривается в контексте экономической, социальной, управленческой, народнохозяйственной составляющей. При этом совокупное влияние данных элементов не всегда однозначно. Например, увеличение неэкономических выгод для общества может снижать техническую эффективность самого кооператива [4]. Эффективность кооперативов и системы кооперации в целом рассматривается через призму трансакционных издержек [5], а также с позиций стейкхолдерского подхода [6]. Несмотря на достаточно подробное освещение данной темы в научной литературе, на наш взгляд, требуется ее дальнейшее изучение. В частности, общепризнанным фактом является необходимость учета при оценке эффективности кооперативов направления их деятельности (снабжение, переработка, сбыт продукции). Но имущественные условия и организационные аспекты функционирования кооперативов, виды их деятельности в рамках одного направления, отрасль функционирования также могут в значительной степени различаться, и эти факторы также необходимо учитывать при оценке эффективности деятельности сельскохозяйственных потребительских кооперативов. Соотношение некоммерческих и коммерческих целей деятельности кооператива определяет характер его управленческих решений и их результаты. Использование в оценке кооперативов традиционных показателей эффективности деятельности, применяемых в отношении коммерческих организаций, требует уточнения условий и параметров их интерпретации. Кроме этого, исследования эффективности деятельности сельскохозяйственных потребительских кооперативов в РФ опираются в основном на данные, аккумулируемые в рамках Единой межведомственной информационно-статистической системы (ЕМИСС), а также информацию, полученную исследователями в рамках анкетирования фермерских хозяйств и кооперативов. В настоящее время в результате создания Федеральной налоговой службой РФ государственного информационного ресурса бухгалтерской (финансовой) отчетности появилась возможность анализа данных бухгалтерской (финансовой) отчетности отдельных кооперативов, что открывает новые возможности для оценки эффективности их деятельности.

Целью данного исследования является уточнение подходов к оценке эффективности сельскохозяйственных потребительских кооперативов на основе анализа фактических данных об имущественных и финансовых показателях кооперативов различных направлений, видов деятельности и отраслевой принадлежности.

Материалы и методы исследования

В рамках исследования на основе данных государственного информационного ресурса бухгалтерской (финансовой) отчетности была проанализирована отчетность девяноста сельскохозяйственных потребительских кооперативов пяти субъектов РФ: Пензенская, Липецкая, Волгоградская области, республики Татарстан и Башкортостан. Данные регионы занимают одни из лидирующих позиций по развитию потребительской кооперации в аграрном секторе экономики. В исследовании использовались методы группировки и сравнения. В анализируемую выборку вошли кооперативы (за исключением кредитных) с выручкой более 700 тыс. руб. в год. Следует отметить, что в процессе формирования выборки было отсеяно большое число «бумажных» кооперативов, то есть кооперативов, стоимость активов которых не превышает 100 тыс. руб., а выручка – двух-трех десятков тысяч. Формально такие кооперативы учитываются как действующие, однако фактически, конечно, таковыми не являются. Также выявлено несколько кооперативов, стоимость активов на балансе которых составляет более 2–3 млн руб., но деятельность они также не осуществляли в отчетном периоде. Это еще раз подтверждает выводы о том, что использование для оценки развития системы кооперации показателя количества действующих кооперативов имеет ограниченную информативность.

Результаты исследования и их обсуждение

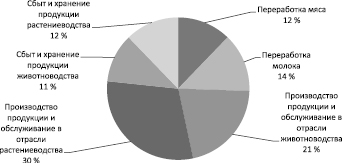

Структура исследуемой совокупности кооперативов представлена на рисунке.

Рисунок показывает, что в составе кооперативов в рассматриваемых субъектах РФ 51 % занимают кооперативы, осуществляющие производство и обслуживание в отраслях животноводства и растениеводства, 26 % – перерабатывающие мясные и молочные кооперативы, 23 % – сбытовые кооперативы. Характеристику исследуемой совокупности кооперативов и сравнение показателей эффективности представим по направлениям деятельности кооперативов.

Перерабатывающие мясные и молочные кооперативы

Выборка включает в себя кооперативы со следующими видами деятельности: переработка и консервирование мяса, производство продукции из мяса убойных животных и мяса птицы, производство молока (кроме сырого) и молочной продукции, производство сыра и сырных продуктов. Из 23 рассмотренных перерабатывающих кооперативов только два кооператива (молочных) получили убыток в 2019 г. Медианное значение показателя прибыли кооперативов по переработке мяса составило 337 тыс. руб., кооперативов по переработке молока – 249 тыс. руб. При этом 17 кооперативов реинвестировали в свою деятельность более 80 % полученной прибыли, в 16 кооперативах имел место прирост стоимости активов. Использовали заемное финансирование 65,2 % перерабатывающих кооперативов.

Кооперативы, занимающиеся производством и обслуживанием в отраслях растениеводства и животноводства

Кооперативы данной группы осуществляли следующие виды деятельности: предоставление услуг в области животноводства, производство сырого коровьего молока, разведение молочного крупного рогатого скота, разведение сельскохозяйственной птицы, выращивание зерновых культур, выращивание однолетних культур и др. С учетом вида деятельности можно предположить, что значительная часть кооперативов данной группы фактически действуют как производственные, а не потребительские. Из 46 кооперативов в данной группе только 3 кооператива получили убыток, причем все убыточные кооперативы являются растениеводческими. Медианное значение прибыли по животноводческим кооперативам составило 256 тыс. руб., по растениеводческим – 401 тыс. руб., 28 кооперативов реинвестировали в свою деятельность 100 % полученной прибыли. В 69,5 % кооперативов имел место прирост активов. Заемное финансирование использовали 52,2 % кооперативов.

Сбытовые животноводческие и растениеводческие кооперативы

Основными видами деятельности кооперативов данной группы являются: деятельность агентов по оптовой торговле прочим сельскохозяйственным сырьем, текстильным сырьем и полуфабрикатами; торговля оптовая свежими овощами, фруктами и орехами; торговля оптовая мясом и мясом птицы, включая субпродукты; торговля оптовая молочными продуктами; торговля розничная молочными продуктами и яйцами в специализированных магазинах и др. Сбытовые кооперативы можно условно разделить на две группы в зависимости от способа реализации их основной функции. Первая группа – это кооперативы, выполняющие функцию сбытовых агентов, то есть фактически организующих и сопровождающих сделки по продаже продукции своих членов. При этом собственность на реализуемую продукцию не переходит к самому кооперативу. Вторая группа – это кооперативы, осуществляющие аккумулирование продукции своих членов и ее последующую продажу оптовыми партиями. Уровень убыточности в сбытовых кооперативах самый низкий из рассматриваемой совокупности, убыточным был только один кооператив. Медианное значение чистой прибыли по выборке сбытовых животноводческих кооперативов составило 37,5 тыс. руб., по сбытовым растениеводческим кооперативам – 279 тыс. руб. Только 13 кооперативов более 80 % полученной прибыли направили на свое развитие. Прирост активов имел место в 52,4 % кооперативов. По данной группе отмечается самый низкий уровень использования заемных средств, только 23,8 % кооперативов привлекали краткосрочные и долгосрочные кредиты банков и займы третьих лиц.

В табл. 1 представим показатели эффективности деятельности кооперативов.

Структура крупнейших действующих сельскохозяйственных потребительских кооперативов по видам деятельности в Пензенской, Липецкой, Волгоградской областях, республиках Татарстан и Башкортостан. *Источник – результаты анализа, проведенного авторами

Таблица 1

Показатели эффективности деятельности сельскохозяйственных потребительских кооперативов в исследуемой совокупности*

|

Группа кооперативов / Вид показателя |

Рентабельность продаж по чистой прибыли, % |

Фондоотдача, руб./руб. |

Период оборота оборотных активов, дней |

Рентабельность собственного капитала, % |

Выручка на 1 руб. собственного капитала, руб. |

|

Переработка мяса |

|||||

|

Минимальное значение |

0,30 |

0,11 |

6,23 |

0,71 |

0,23 |

|

Максимальное значение |

44,39 |

76,98 |

1718,37 |

91,36 |

278,2 |

|

Медианное значение |

1,69 |

1,98 |

169,77 |

16,8 |

2,29 |

|

Переработка молока |

|||||

|

Минимальное значение |

0,10 |

0,15 |

17,16 |

0,01 |

0,10 |

|

Максимальное значение |

797,6 |

150,66 |

4993,79 |

1,00 |

85,13 |

|

Медианное значение |

1,31 |

2,11 |

90,50 |

0,12 |

5,23 |

|

Производство продукции и обслуживание в отрасли животноводства |

|||||

|

Минимальное значение |

0,41 |

0,48 |

6,13 |

4,19 |

0,83 |

|

Максимальное значение |

32,54 |

74,44 |

1141,10 |

190,74 |

77,62 |

|

Медианное значение |

3,63 |

0,74 |

159,05 |

18,78 |

3,16 |

|

Производство продукции и обслуживание в отрасли растениеводства |

|||||

|

Минимальное значение |

0,21 |

0,22 |

17,22 |

0,52 |

0,12 |

|

Максимальное значение |

58,45 |

133,17 |

1636,10 |

259,57 |

49,50 |

|

Медианное значение |

6,07 |

2,52 |

170,81 |

15,52 |

1,97 |

|

Сбыт и хранение продукции животноводства |

|||||

|

Минимальное значение |

0,07 |

0,29 |

0,05 |

0,87 |

0,24 |

|

Максимальное значение |

10,00 |

14,01 |

458,37 |

74490,00 |

7448,40 |

|

Медианное значение |

1,65 |

3,24 |

46,32 |

3,73 |

7,25 |

|

Сбыт и хранение продукции растениеводства |

|||||

|

Минимальное значение |

0,17 |

0,70 |

0,74 |

0,02 |

0,46 |

|

Максимальное значение |

12,43 |

78,83 |

904,02 |

6,04 |

4820,33 |

|

Медианное значение |

4,41 |

8,21 |

57,00 |

0,12 |

13,73 |

Примечание. *Показатели рассчитаны авторами на основе данных государственного информационного ресурса бухгалтерской (финансовой) отчетности.

Следует отметить, что показатели рентабельности рассчитаны только по тем кооперативам, которые получили в рассматриваемом периоде прибыль, а показатели фондоотдачи – по кооперативам, имеющим на балансе основные средства. Из табл. 1 видно, что рассчитанные показатели эффективности деятельности даже в пределах кооперативов одного вида существенно различаются, что характеризует исследуемую совокупность как в высокой степени разнородную. Для сопоставления групп кооперативов разных видов деятельности сравним медианные значения показателей.

Медианное значение показателя рентабельности продаж по перерабатывающим молочным кооперативам имеет самый низкий уровень. По перерабатывающим мясным кооперативам этот показатель также достаточно низкий, сопоставим с рентабельностью по выборке кооперативов, занимающихся сбытом и хранением продукции животноводства. Наиболее высоким уровнем рентабельности продаж характеризуется совокупность кооперативов, занимающихся производством и обслуживанием в отрасли растениеводства.

Сбытовые кооперативы характеризуются более высокими показателями оборачиваемости оборотных активов, что в целом соответствует характеру их деятельности. Следует отметить, что в структуре оборотных активов сбытовых растениеводческих кооперативов максимальная доля запасов (около 40 %) отмечается только в двух кооперативах, в остальных она составила от 0 % до 18,5 %. А срок оборачиваемости запасов в 8 из 11 кооперативов не превышает 4 дней. Это может свидетельствовать о том, что в большинстве случаев кооперативы не осуществляют среднесрочное и долгосрочное хранение продукции, а выступают посредниками, агентами по продаже продукции. Отсутствие у сбытовых кооперативов мощностей для хранения продукции существенно снижает потенциальные выгоды членов от кооперации, поскольку реализация продукции растениеводства в сезон сбора урожая, как правило, осуществляется по более низким ценам.

По группе сбытовых кооперативов, а также в молочных перерабатывающих кооперативах отмечается самый низкий уровень рентабельности собственного капитала. Это является результатом того, что сбытовые кооперативы стремятся минимизировать собственную маржу, выстраивая взаиморасчеты с членами таким образом, чтобы доля пайщиков в конечной цене реализации продукции была максимальной.

Сбытовые кооперативы характеризуются максимальной эффективностью по показателю оборачиваемости собственного капитала, что во многом обусловлено высокой долей кооперативов, выполняющих функции торговых агентов и не имеющих на балансе значительных активов. Перерабатывающие кооперативы и кооперативы, осуществляющие обслуживание и производство, являются более фондоемкими, что увеличивает потребность в собственном капитале кооператива и, соответственно, снижает величину выручки на рубль собственного капитала.

Заключение

Оценивая эффективность функционирования сельскохозяйственного потребительского кооператива, важно помнить, что он является некоммерческой организацией. Следовательно, приоритетом при принятии управленческих решений является не прибыль самого кооператива, а необходимость обеспечить максимальные выгоды пайщикам. С другой стороны, потребительский кооператив действует в условиях рынка и для укрепления своих конкурентных позиций должен увеличивать масштабы своей деятельности. И источниками приращения капитала кооператива могут быть следующие: увеличение паевого фонда за счет привлечения новых пайщиков; реинвестирование чистой прибыли, полученной в результате хозяйственной деятельности; привлечение заемного капитала; получение средств государственной поддержки.

Первый вариант в наибольшей степени отвечает некоммерческой природе потребительской кооперации, но для того, чтобы кооператив развивался высокими темпами только за счет приращения паевого фонда, необходимо наличие большого числа потенциальных пайщиков. При этом данные пайщики должны иметь возможность и желание внести в паевой фонд кооператива не символический паевой взнос, а денежные средства или активы, способные существенно повлиять на деятельность кооператива. В условиях низкой ресурсной обеспеченности и территориальной рассредоточенности фермерских хозяйств, потенциальных членов кооператива, такой вариант сложно реализовать на практике.

Привлечение кооперативом заемного финансирования за счет кредитов банков возможно, как правило, если кооператив уже обладает определенной материально-технической базой, генерирует достаточные для обслуживания долговых обязательств денежные потоки и прибыль. Поскольку пайщики кооператива несут солидарно субсидиарную ответственность по его обязательствам, заемное финансирование может вызвать опасения не только у существующих пайщиков, но и потенциальных новых членов кооператива.

Прибыль, таким образом, является для кооператива показателем не менее важным, чем для коммерческих организаций. Но подходы к планированию и оценке уровня прибыльности должны отличаться. Можно сделать вывод, что до момента достижения кооперативом достаточных масштабов деятельности и устойчивых темпов роста прибыль является важным источником приращения его собственного капитала и, несмотря на некоммерческий характер деятельности, кооператив может закладывать во взаиморасчетах с пайщиками высокую норму прибыли. В этом случае для оценки эффективности деятельности кооператива возможно применение общераспространенных показателей рентабельности продаж, активов и затрат. Необходимо при этом обратить внимание на коэффициент реинвестирования прибыли. Если вся чистая прибыль, полученная кооперативом за период, реинвестируется в его деятельность, способствует приращению активов, это отвечает интересам пайщиков. Если часть чистой прибыли направляется на выплату дивидендов членам кооператива, это может свидетельствовать о сокращении потребностей кооператива в увеличении капитала. Когда кооператив достигает планируемых масштабов деятельности и темпы роста стабилизируются, норма прибыли, принимаемая в рамках политики ценообразования на работы и услуги кооператива, должна снижаться. Следовательно, при оценке эффективности деятельности таких кооперативов уровень показателей рентабельности можно не учитывать, при условии безубыточной деятельности кооператива.

С учетом рассмотренных факторов можно рекомендовать следующие критерии выбора показателей эффективности деятельности сельскохозяйственных потребительских кооперативов (табл. 2).

Таблица 2

Критерии выбора показателей для оценки экономической эффективности деятельности сельскохозяйственных потребительских кооперативов*

|

Критерий выбора показателя |

Значение критерия |

Показатели |

|

В зависимости от стадии развития кооператива |

Стадия активного роста |

Показатели рентабельности. Показатели оборачиваемости активов и капитала |

|

Стадия стабильного развития |

Показатели оборачиваемости активов и капитала |

|

|

В зависимости от вида деятельности |

Перерабатывающие кооперативы. Сбытовые и снабженческие кооперативы, осуществляющие хранение и транспортировку продукции и ресурсов |

Показатели оборачиваемости активов и капитала. Показатели фондоотдачи и эффективности использования оборудования |

|

Сбытовые кооперативы, выполняющие функции торговых агентов |

Показатели оборачиваемости активов и капитала |

Примечание. *Составлено авторами.

Как видно из табл. 2, на выбор показателей оценки эффективности деятельности сельскохозяйственного потребительского кооператива, на наш взгляд, влияет не только стадия развития кооператива, но и состав используемых активов, который, в свою очередь, определяется видом кооперации и выбранной бизнес-моделью функционирования. Как показал анализ, сбытовые и даже перерабатывающие кооперативы могут не иметь на балансе основных средств, следовательно, использование показателей фондоотдачи в данном случае нецелесообразно.

Универсальным показателем, позволяющим оценить эффективность деятельности потребительского кооператива вне зависимости от вида деятельности и стадии жизненного цикла его развития, является показатель оборачиваемости собственного капитала. Он характеризует величину выручки, полученной кооперативом за период, в расчете на 1 рубль собственного капитала. Чем выше значение данного показателя, тем потенциально больше выгод смогут извлечь пайщики от участия в деятельности кооператива, поскольку на каждый рубль вложенных в кооператив собственных средств они могут получить больше работ и услуг. Но, конечно, важно при этом принимать во внимание долю операций с лицами, не являющимися членами кооператива, а также необходимость сохранения финансовой устойчивости кооператива.

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 20-010-00987.

Библиографическая ссылка

Кудрявцев А.А., Кармышова Ю.В. ОЦЕНКА ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПОТРЕБИТЕЛЬСКИХ КООПЕРАТИВОВ // Фундаментальные исследования. 2020. № 11. С. 125-130;URL: https://fundamental-research.ru/en/article/view?id=42885 (дата обращения: 11.08.2026).

DOI: https://doi.org/10.17513/fr.42885