Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ELECTRONIC MONEY AS AN ELEMENT OF THE PAYMENT SYSTEM IN RUSSIA

Деньги – неотъемлемая часть общества, развивающаяся вместе с человеком и тесно связанная с его развитием. Вместе с изменением уклада жизни человека развивались и формы обращения денежных средств. В конце двадцатого века общество вступило в постиндустриальную фазу развития, что характеризовалось повышением роли информации и её обмена, возникла необходимость и тенденция в дематериализации [1]. Эти процессы отразились на всех сферах деятельности человека, в том числе и финансовой, что привело к появлению такого понятия, как электронные деньги. Электронные деньги появились в экономической практике России в начале 1990-х гг., но получили своё распространение лишь к концу того десятилетия. Такое стремительное развитие данного финансового продукта предопределило необходимость формирования новой платёжной системы, которая бы отвечала современным требованиям и центральным инструментом в которой выступали бы расчёты с электронными деньгами. Вопросами изучения теории денег занимались такие российские учёные, как А.Ю. Грибов, Л.Н. Красавина, О.И. Лаврушин, А.С. Селищев, А.Н. Шаров, В.М. Усоскин, В.М. Юровицкий и др. Среди зарубежных учёных, которые занимались вопросами изучения теории денег и их электронного оборота, можно отметить таких, как А. Берентсен, О. Иссинг, Э. Келли, К. Менгер, Д. МакЭндрюс, Ф. Хайек, А. Принц, С. Фишер, Р. Дорнбуш, А.Е. Роббек, Р. Шмалензи, К.Р. Макконнелл, С.Л. Брю, Р. Миллер, Д. Ван-Хуз, Д. Чоум, Б. Фридмен и др. Среди отечественных учёных, чьи труды посвящены изучению вопросов обращения электронных денег на территории России, Е.А. Винокурова, А.С. Обаева, Е.В. Горюков, Д.А. Кочергин, А.Я. Курбатов, В.С. Аксенов, В.Л. Достов, Ш.П. Егиазарян, А.А. Валинурова, С.С. Квашнин, А.С. Гайдук, М.В. Мамута, И.С. Сиротин, И.А. Спиранов, Ю.В. Пашкус, Е.В. Пономаренко, П.В. Ревенков, Д.А. ЖданПушкина, А.В. Шамраев, А.А. Шангин и др.

Цель исследования: изучение основных тенденций и методических аспектов функционирования электронных денег на территории России и развитие их нормативно-правовой базы.

Объект исследования: электронные деньги как элемент платёжной системы и основной инструмент в области в осуществлении безналичных расчётов.

Материалы и методы исследования

Основным толчком в развитии нормативно-правовой базы электронных денег стало принятие закона № 161-ФЗ «О национальной платёжной системе» от 27.06.2011 г. [2]. Данный документ внёс ясность в определение электронных денег, поскольку до того не было законодательно закреплённого понятия, кроме того, он легализовал их обращение на территории России и установил порядок перевода электронных денег посредством договора. Тем не менее говорить о полном формовании правовой базы в области электронного обращения денег нельзя, поскольку данный процесс пока не завершён и ему предстоит ещё совершенствоваться. Продолжением развития разъяснений со стороны банков населению и самим кредитным организациям послужила выпущенная письмом Банка России в 2013 г. Памятка «Об электронных денежных средствах» от 20.12.2013 г. № 249-Т [3]. Основное назначение данного документа – работа территориальных представительств Банка России в целях повышения информированности населения об особенностях использования электронных денег.

Согласно закону «О национальной платёжной системе» [2] электронные денежные средства рассматриваются как денежные средства, которые предварительно предоставлены одним лицом (лицом, предоставившим денежные средства) другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета (обязанному лицу), для исполнения денежных обязательств лица, предоставившего денежные средства, перед третьими лицами, в отношении которых лицо, предоставившее денежные средства, имеет право передавать распоряжения исключительно с использованием электронных средств платежа. Однако Банк России согласно Памятке выделяет ещё и электронные средства платежа и указывает, что к данным финансовым продуктам относится (рис. 1).

В настоящее время в России существует несколько систем расчётов, среди которых можно выделить: банковские переводы, почтовые переводы, расчёты наличными и наложенный перевод. Но в последнее время основным инструментом так называемой у-коммерции являются электронные деньги, что обусловлено во многом удобством расчётов, ведь при использовании таких платёжных систем бюрократическая составляющая сводится к минимуму. Это удобно ещё и тем, что эмиссия таких денег не требует больших вложений, имеет неограниченный срок службы, не требует специальных условий хранения, функция пересчёта автоматическая [4]. С их помощью легко можно оплатить коммунальные услуги, осуществлять банковские переводы, оплачивать интернет-услуги, менять валюту и т.д. Все это делает такие платёжные системы популярным и простыми в использовании, кроме того, они постоянно совершенствуются и расширяют свой спектр услуг [5].

Рис. 1. Виды электронных денег в России

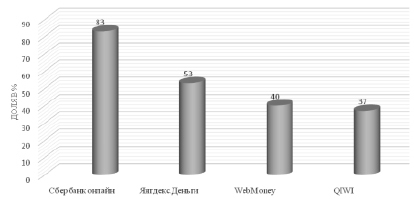

Рис. 2. Наиболее популярные платёжные системы посредством осуществления онлайн-оплат в 2019 г. в России [8]

Однако если сравнивать активность населения в странах Европы и России, то популярность электронных денег в РФ гораздо ниже, это связано отчасти с опасением населения столкнуться с мошенничеством и, как следствие, невысоким доверием. В России сейчас работают три основные платёжные системы для перевода электронных денег: Яндекс.Деньги, WebMoney и QIWI. Каждая из них имеет свои особенности, преимущества и недостатки. Из них Яндекс.Деньги и QIWI осуществляют свои расчёты на территории России и в странах СНГ, имеют около 46 млн и 20 млн пользователей соответственно, а вот WebMoney является международной платёжной системой, которой по данным 2019 г. пользуются около 40 млн человек в мире. Неискушённые пользователи электронных денег причисляют и Сбербанк Онлайн к категории платёжных систем, однако это не так, данный сервис является интернет-банком, т.е. сервисом для осуществления удалённого доступа клиентов банка [6]. По итогам аналитического обзора компанией Mediascope за 2019 г. среди россиян наиболее популярен сервис Сбербанк Онлайн, что во многом вызвано тем, что эта крупная компания и доверие к ней со стороны населения высоко (рис. 2). А вот среди платёжных систем наибольшее доверие и, как следствие, популярность и распространённость получили Яндекс. Деньги, эту систему предпочитает 53 % населения, против 40 % относительно WebMoney и 37 % QIWI, которые практически идут на одном уровне [7].

Суть запуска платёжной системы сводится к нескольким шагам:

1. Для запуска работы платёжной системы посредством электронных денег пользователю необходимо зарегистрироваться, что, как правило, бесплатно и достаточно быстро.

2. Для запуска отдельных платёжных систем возможна установка приложений, таких как: WebMoney или Keeper Classic.

3. Для получения денежных средств необходимо передать свои данные, а именно номер кошелька лицу, который будет осуществлять перевод.

4. Имея положительный баланс, можно совершать различные действия с кошельком: оплата услуг, покупка, переводы и т.д.

5. Пополнение возможно различными способами: перевод, карта, терминал и т.д. [9].

Среди сервисов, предлагающих оборот электронных денег, можно выделить несколько в зависимости от требований пользователя. Существуют анонимные электронные кошельки, поскольку при регистрации не требуются личные данные, а значит, связать их с каким-то конкретным человеком будет трудно, но в данном случае необходимо отметить, что по прогнозам специалистов в ближайшем будущем такие кошельки могут оказаться незаконными. Сюда можно отнести сервисы: Payeer, EPayments, AdvCash, Perfect Money. Другой вариант осуществления оборота электронных денег – использование кошелька одновременно с выпуском пластиковой карты, что очень удобно для бизнеса. Это даёт ряд достоинств, среди которых можно отметить: бесплатные операции внутри счета, низкий риск мошеннических действий, поскольку есть контроль со стороны ЦБ РФ, легальность, осуществление покупок через Интернет без комиссии и выпуск виртуальных карт в других валютах. Среди таких сервисов можно отметить все те же знакомые: AdvCash, EPayments и Payeer, но при таких кошельках не будет анонимности [10].

Кошельки с минимальными комиссиями предполагают отсутствие комиссий за внутренние переводы, но перевод на другие сервисы уже будет проходить с комиссиями. Среди таких сервисов: Payeer, AdvCash, EPayments, Perfect Money, а вот тарифы на них будут отличаться в зависимости от выбора карты, типа платежа, в среднем тариф будет в диапазоне 0–2,95 % (по состоянию на 01.07.2020 г.) [11].

Если говорить о статистике, то тут необходимо отметить, что по итогам последних двух лет (2018–2019 гг.) доля пользователей, пользующихся интернет-платежами, не изменилась – таковы данные опросов, проведённых компанией Mediascope [7]. Однако если рассматривать структуру платежей, то можно увидеть некоторые изменения: люди активнее стали рассчитываться за услуги такси, бронирование мест в отелях и проездных билетов, а вот играть в онлайн-игры стали менее активно. Наиболее часто оплатой посредством электронных денег осуществляют услуги мобильной связи – 85,8 %, на втором месте стоят покупки через интернет – 81 %, а вот оплата ЖКХ составила в 2019 г. 74 % – третье место по частоте использования.

Если рассмотреть возрастную структуру пользователей (таблица), то можно отметить, что более активно оплачивают услуги мобильной связи посредством онлайн-платежей люди в возрасте 35–44 лет (90,1 %), наименее активной возрастной группой здесь выступила группа 12–17 лет – 60,3 %, возможно, это связано с тем, что это группа ещё менее активна в трудовой деятельности. Возрастная группа 35–44 лет активнее всего пользуется и услугами интернет-магазинов – 85,8 %, опять же в этих услугах менее активна возрастная группа до 17 лет – 48 %. Оплату услуг ЖКХ активно оплачивают как 35–44 лет, тут 81,6 %, так и 44–55 лет, здесь чуть меньше 81,4 %. А вот доставка готовой еды наиболее популярна у возрастной группы 25–34 лет – 64 %, и в возрасте 18–24 лет – 60,5 %, т.е. у более молодого населения. У этой же возрастной категории граждан популярна оплата услуг такси. А вот в онлайн-играх активно себя проявляет младшая возрастная группа 12–17 лет – 29,9 % и 18–24 лет – 29,3 %, с ними наравне держится и население в возрасте 25–34 лет – 30,2 %, более взрослым это занятие не так интересно.

Результаты исследования и их обсуждение

Если описывать современные тенденции в развитии электронных денег, то необходимо отметить, что в России на данный момент формируется инфраструктура, позволяющая согласно национальному проекту «Цифровая экономика Российской Федерации» создать предпосылки для введения национальной цифровой валюты. В настоящий момент уже существует популярная цифровая валюта на территории России – «Яндекс.Деньги» частной интернет-платформы «Яндекс», помимо этого широко обращаются электронные рубли «Сбербанка». Эмитентом цифровых денег выступает «Яндекс», а превращение электронных денег в рубли (вывод денежных средств) осуществляется через банковские платформы. Для совершенствования нормативно-правовой базы в Думе уже подготовлен проект закона «О цифровых финансовых активах и о внесении изменений в отдельные законодательные акты Российской Федерации (о цифровых финансовых активах)», безусловно, данный проект требует глубокой проработки и будет принят не так быстро, но это один из шагов на пути к созданию правовой платформы для контроля за обращением электронных денег.

Структура онлайн-платежей и их зависимость от возраста пользователей, %

|

Категория платежей/возраст пользователей |

12–17 лет |

18–24 лет |

25–34 лет |

35–44 лет |

45–55 лет |

|

Мобильная связь |

60,3 |

82,6 |

88,7 |

90,1 |

87,6 |

|

Заказы в интернет-магазинах |

48 |

80,8 |

56,1 |

85,8 |

79,9 |

|

Услуги ЖКХ |

26,5 |

60,3 |

79,7 |

81,6 |

81,4 |

|

Электронные билеты на транспорт |

26,8 |

62,6 |

65,1 |

62,1 |

60,7 |

|

Денежные переводы по России и за рубеж |

26,5 |

67 |

55,4 |

58 |

55,2 |

|

Электронные билеты на мероприятия |

27,3 |

63,9 |

61,2 |

57,3 |

46,1 |

|

Уплата штрафов, налогов и госпошлин |

14,8 |

40,7 |

59,8 |

60 |

53,4 |

|

Доставка готовой еды |

25,3 |

60,5 |

64 |

53,1 |

36,7 |

|

Такси |

21,3 |

63,9 |

62,8 |

49,8 |

39 |

|

Погашение кредита |

15,9 |

29,7 |

52,4 |

47,7 |

35 |

|

Бронирование отелей |

8,2 |

28,5 |

36,5 |

38,2 |

30,3 |

|

Онлайн-игры |

29,9 |

29,3 |

30,2 |

22,3 |

18,1 |

Кроме того, важным фактором в развитии электронных денег является и развитие технологий, которые не стоят на месте и осуществляют постепенный, но планомерный переход к услугам платёжных систем, онлайн-банкинга и т.д. Это создаёт на рынке электронных денег конкуренцию и привлекает пользователей низкими издержками, все это создаёт предпосылки к входу на данный рынок новых фирм. Ещё совсем недавно сферой подобного обслуживания называли цифровые товары (музыка, электронные книги и т.д.), сейчас данным сегментом активно интересуются и уже работают компании, занимающиеся микрофинансированием, например сервисы в Webmoney и Яндекс.Деньги, Mili, Platizа, Global, Вдолг.ру и другие [12].

Платёжные системы становятся более универсальными и многофункциональными, предлагая своим клиентам различные способы электронных расчётов: мобильный платёж, карточные платежи, смс-сервисы, терминалы, электронные деньги и т.д. Многие учёные считают, что среди факторов, способствующих более глубокому внедрению электронных денег во все сферы жизни человека, выделяются следующие: рост активности интернет-пользователей и расширение их круга; стремление к комфорту; рост микроплатежей и оплат услуг.

Несомненно, есть и свои недостатки в работе современных платёжных систем: так, например, одни интернет-магазины пользуются сервисами Яндекса, другие Webmoney, в результате чего не везде можно оплатить через Яндекс.Деньги. В магазинах нет возможности оплаты платёжной системой, это невозможно, приходится выводить деньги на банковскую карту.

Выводы

Таким образом, нужна единая универсальная платёжная система. Однако, по мнению многих аналитиков, все эти противоречия в будущем будут устраняться и электронные формы расчётов постепенно вытеснят наличную форму, пусть и не полностью. Так, например, страны Скандинавии к 2030 г. планируют отказаться от физических денег и перейти на электронные. Конечно, есть и свои плюсы в физических деньгах и главным их поклонником является теневая экономика, но и этот сектор постепенно сдаёт свои позиции под натиском электронных денег. Также наличный денежный оборот требует оплаты комиссии за обслуживание наличности, ее изготовление и транспортировку. Немаловажным фактом является и фальшивомонетчество, и подверженность к отмыванию средств, полученных преступным путём, наличность также выступает катализатором коррупции.

Электронные деньги являются новой формой денег и, скорее всего, станут наиболее популярным средством расчёта в краткосрочной перспективе, что будет реализовано за счёт актуальных и почти полностью совершенных и безопасных технологий, которые распространяются высокими темпами как самими электронными платёжными системами, так и компаниями, и потребителями, которые являются активными пользователями электронных денег и электронных кошельков [13].

Библиографическая ссылка

Голова Е.Е., Гапон М.Н. ЭЛЕКТРОННЫЕ ДЕНЬГИ КАК ЭЛЕМЕНТ ПЛАТЕЖНОЙ СИСТЕМЫ В РОССИИ // Фундаментальные исследования. 2020. № 11. С. 64-69;URL: https://fundamental-research.ru/en/article/view?id=42875 (дата обращения: 11.08.2026).

DOI: https://doi.org/10.17513/fr.42875