Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

DEVELOPMENT OF RISK-BASED MANAGEMENT IN NON-PROFIT ORGANIZATIONS

В современных условиях система управления в организациях и учреждениях подлежит трансформации. Трансформационные преобразования касаются использования риск-технологий в управлении для улучшения результативности деятельности и повышения эффективности принятия управленческих решений. Несмотря на то что риск-ориентированный подход нашел свое широкое применение в сфере финансово-хозяйственной деятельности организаций разных организационно-правовых форм и отраслей экономики, в некоммерческом секторе экономики система управления рисками до сих пор не выстроена. И это не потому, что некоммерческие организации ориентированы на разные условия и формы хозяйствования, а необходима адаптация риск-менеджмента некоммерческих структур к особенностям анализа и оценки репутационных и регуляторных рисков. Некоммерческая сфера ставит своей целью не получение прибыли, а приращение иной, нефинансовой стоимости субъекта экономики, в повышении которой заинтересованы особые группы стейкхолдеров. На рост стоимости организации влияют риски потери имиджа, невыполнения показателей мониторинга, снижения бюджетных ассигнований, изменения приоритетов государственной политики. Кроме того, уязвимость некоммерческих организаций в условиях пандемии коронавируса и закрытия государственных границ может быть обусловлена социальными проблемами и снижением покупательной способности населения. Влияние кризисов в настоящее время не носит системного циклического характера, любая угроза, вызов, неопределенность может быть неожиданностью для организации, которая способная повлиять на финансовое положение и платежеспособность, что уже само по себе может привести к кризису, прекращению деятельности. Процесс риск-ориентированного управления в некоммерческих организациях в антикризисных условиях необходимо встроить в общую систему управления, предложить инструментарий управления рисками и идентифицировать ключевые риски, которые будут характерны именно для некоммерческих организаций.

Повышению эффективности деятельности некоммерческих организаций, улучшению финансовых результатов и минимизации возможностей возникновения угроз способствует формирование эффективного процесса управления рисками, цель которого заключается в интеграции риск-ориентированного управления в структуру, деятельность и процессы некоммерческих организаций. Цель исследования заключается в совершенствовании процесса и инструментария риск-менеджмента в некоммерческой сфере экономики.

Материалы и методы исследования

Значимость формирования системы риск-ориентированного управления подтверждают авторы в научных публикациях последних лет. Так, Гришина Н.П. отмечает, что, учитывая изоморфность глобальной экономической системы и национальных систем, очевидно, что принципы риск-ориентированного управления в различных отраслях и сферах российской экономики становятся постепенно неотъемлемой частью структуры организаций [1]. К примеру, Домбровская М.А., акцентируя внимание на активном внедрении риск–ориентированного управления в сфере образования, указывает на важность проработки его основы [2]. По убеждению автора, необходима и важна регламентация процесса управления рисками для их минимизации в деятельности организации, а также создание условий для поддержания долгосрочной финансовой устойчивости и достижения стратегических целей при оптимальном сочетании целевой доходности деятельности и уровня принимаемого риска.

Также Коновалов А.А., Лепетикова И.Ю. утверждают, что понятие риск-менеджмента в последнее время стало одним из самых «популярных» терминов в деловой жизни России. В одних случаях под ним понимают управление предприятием в условиях общего кризиса экономики, в других – управление фирмой в преддверии банкротства, третьи же связывают понятие «антикризисное управление» с деятельностью антикризисных управляющих в рамках судебных процедур банкротства [3]. На наш взгляд, необходимо уточнить понимание риск-менеджмента, в большей степени делая акцент не на антикризисном управлении, а на управлении рисками как в условиях кризиса, так и в предкризисный и посткризисный периоды. Риск-менеджмент – это процесс управления, который в настоящее время должен носить предупреждающий характер и ассоциироваться с текущим оперативным управлением для достижения стратегических целей развития организации. Причем мы солидарны с авторами, которые считают, что риск-менеджмент как процесс должен быть встроен в систему управления на стратегическом, операционном, программном и проектном уровнях. С такой точкой зрения солидарны Гужин А.А., Ежкова В.Г. Риск-менеджмент – это система управления риском и экономическими отношениями, возникающими в процессе этого управления, включающая стратегию и тактику управленческих действий [4].

Вполне очевидно, по мнению Головина А.О., Толкаченко Г.Л., вопросы неопределенности и рисков процесса глобализации постоянно находятся в центре внимания международных организаций и научного сообщества [5]. Причем Курамшина А.В., Никитина Н.Н. отмечают, что можно говорить о том, что решение принимается в условиях неопределенности, а реализуется в условиях риска [6].

Панкратьева Е.А., Кельберг Е.И. уверены, что цель риск–менеджмента должна соответствовать цели деятельности организации [7]. Соглашаясь с данной позицией авторов, считаем, что риск-ориентированный подход реализуется в рамках стоимостной концепции управления бизнесом. И эта позиция вполне допустима для некоммерческих организаций, так как для данных организаций стоимость фирмы будет оцениваться не доходностью или прибыльностью, а ценностью, и эта ценность может иметь социальную природу. При этом целью является достижение максимально возможной стоимости при допустимом уровне риска.

В рамках реализации риск-ориентированного подхода необходимо выстроить систему управления политическими, кредитными, репутационными, технологическими, транзакционными и прочими рисками. Так считает автор Данилова О.В. [8]. Управление осуществляется на основе интернационального подхода, тщательного изучения передового и отечественного опыта организации риск–менеджмента. Роль руководства и сотрудников организации в данном процессе управления рисками неоценима. Для формирования риск-карт, определения уровня и степени влияния рисков на процессы со стороны стейкхолдеров необходимо грамотное принятие действий и корректировка мер воздействия и решений. Выполнение функций управления и создание риск-процесса зависит от информированности сотрудников, обработки больших массивов данных и надлежащей осведомленности.

В подтверждении данного тезиса Макеева А.А., Чубарова Е.А., Мишанова В.Г. пишут следующее. Риск-менеджмент – процесс принятия и выполнения управленческих решений, направленных на защиту бизнеса от реально существующих угроз в условиях осознания руководством проблем и его информированности [9].

Дискуссия авторов, предложения теоретико-методического и практического характера, направленные на разработку риск-ориентированного процесса управления деятельностью организаций, позволили нам сформировать основные направления построения и развития системы риск-менеджмента в некоммерческих организациях. Методическую основу предложений авторов составили следующие методы исследования: структурно-логический, обобщения, классификации, процессный, системный подход. Анализ данных и информации базировался на материалах Росстата, аналитических обзорах международных компаний Deloitte, PricewaterhouseCoopers.

Результаты исследования и их обсуждение

Некоммерческий сегмент экономики развивается достаточно стабильно, что демонстрируют официальные статистические данные (табл. 1) [10].

Среди некоммерческих организаций основная доля приходится на фонды и учреждения, ассоциации, союзы. На конец 2018 г. число некоммерческих организаций составило 90 787 единиц. По сравнению с 2017 г. число организаций и учреждений некоммерческого характера практически не изменилось. При социализации общества и переноса акцента на социальные приоритеты развития экономики и повышение социальной ответственности бизнеса все большее внимание уделяется некоммерческой сфере и функционированию фондов, союзов, ассоциаций различной тематической направленности.

Риск–ориентированное управление в некоммерческих организациях является неотъемлемым процессом управления в целом и антикризисного управления в частности. В этой связи его необходимо органично и эффективно интегрировать в структуру управления, процессы и деятельность на всех уровнях управления. Риски должны идентифицироваться и просчитываться при стратегическом планировании, операционном управлении, при формировании программ развития и разработке проектов.

Таблица 1

Число некоммерческих организаций по видам (на конец года)

|

Виды некоммерческих организаций |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

Некоммерческие организации – всего |

90155 |

90464 |

91285 |

90852 |

90787 |

|

Из них: |

|||||

|

фонды |

16637 |

17395 |

18126 |

18339 |

18544 |

|

некоммерческие партнерства |

22158 |

20004 |

17441 |

14422 |

12237 |

|

автономные некоммерческие организации |

19008 |

20658 |

22231 |

23915 |

25617 |

|

объединения юридических лиц (ассоциации, союзы) |

5067 |

6703 |

8205 |

9963 |

10822 |

|

учреждения |

16900 |

16519 |

15951 |

14753 |

13825 |

|

территориальные общественные самоуправления |

2218 |

905 |

840 |

820 |

934 |

|

коллегии адвокатов |

2490 |

2542 |

2648 |

2732 |

2840 |

|

общины малочисленных народов |

1288 |

1348 |

1413 |

1481 |

1507 |

|

казачьи общества |

2410 |

2577 |

2653 |

2688 |

2732 |

Схематично процесс управления рисками в некоммерческих организациях можно разделить на шесть стадий: планирование, идентификация и анализ рисков, оценка риска, воздействие на риск, мониторинг и документирование.

Причем согласно международному стандарту «Управление рисками – руководство» ISO 31000:2018 процесс управления рисками носит не последовательный характер, а является итеративным.

Процесс управления рисками в некоммерческих организациях, исходя из стандартных методик его построения, представлен следующим образом (рис. 1).

Целью управления рисками является создание и сохранение ценности. Ценность для некоммерческих организаций носит не только финансовый, но и нефинансовый – социальный, имиджевый характер. Любая некоммерческая организация задействована в перераспределении денежных потоков с целью достижения социальных, благотворительных, культурных, образовательных, политических, научных и иных целей и подвержена различным рискам. Для приращения ценности и эффективного управления рисками необходимо соблюдать принципы управления: интегрированность, структурированность и полнота, настраиваемость, вовлеченность, динамичность, доступность информации, поведение людей и культура, постоянное улучшение.

В реализации процесса управления задействованы сотрудники организации. К ним относятся высшее руководство, владельцы рисков, риск-менеджер и прочие сотрудники некоммерческой организации. Для эффективного управления рисками и достижения намеченного результата необходимо четко разграничить обязанности всех участников риск-менеджмента в процессе управления рисками, что наглядно представлено в табл. 2.

Роль координатора в процессе управления рисками в некоммерческих организациях сводится не только к построению системы на этапе ее внедрения, но и на этапе зрелого функционирования системы в организации.

Рис. 1. Процесс управления рисками в некоммерческих организациях

Таблица 2

Обязанности участников риск-менеджмента в управлении рисками в некоммерческих организациях

|

Руководитель |

Риск-менеджер |

Владельцы рисков |

Сотрудники |

|

– утверждает риски, идентифицированные и оцененные; – утверждает документы и отчетность по управлению рисками; – принимает решения в рисковых ситуациях; – обеспечивает организацию процесса управления рисками; – обеспечивает организацию мониторинга рисков |

– обеспечивает реализацию процесса управления рисками; – обеспечивает методическое и консультационное сопровождение владельцев рисков; – координирует работу по документированию процесса управления рисками; – отвечает за формирование отчетности по управлению рисками |

– отвечают за идентификацию, анализ и оценку рисков; – принимают решения с учетом рисков; – проводят оперативный мониторинг уровня рисков; – обеспечивают полноту и своевременность формирования карт рисков |

– обеспечивают выявление, идентификацию и анализ рисков на своих уровнях управления в пределах своей компетенции; – отвечают за формирование и обобщение информации о рисках на уровне высшего руководства |

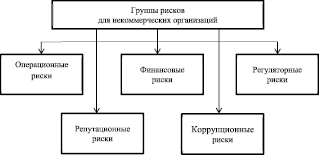

Рис. 2. Группы рисков в некоммерческих организациях

Основная роль риск-координатора или риск-менеджера в некоммерческих организациях сводится к регулированию процесса управления рисками и его методического и документального сопровождения. Следовательно, основная задача риск-координатора состоит в выявлении и идентификации рисков. Это содержательное звено всего процесса риск-ориентированного управления. Причем риски должны быть определены с учетом их потенциально возможного влияния на процессы и операции деятельности организации не только в условиях кризиса. Риски необходимо увязать с возможными угрозами и вызовами современного общества и экономики.

Для формирования карты рисков в организации все риски необходимо классифицировать и идентифицировать. Исследования практиков в области управления рисками международной компании Deloitte позволили выделить 4 группы рисков применительно к специфике деятельности некоммерческих организаций: операционные, финансовые, регуляторные и репутационные. Однако, так как некоммерческие организации представлены бюджетными учреждениями и фондами, получающими бюджетные ассигнования, необходимо включить в систему коррупционные риски. В этом случае дерево рисков, предложенных нами для некоммерческих организаций, будет выглядеть следующим образом (рис. 2).

Встроенность системы управления рисками в общую систему управления некоммерческой организацией предполагает, что должна быть построена единая интегрированная модель управления рисками. В рамках функционирования этой модели выделяются три подсистемы, в разрезе которых будет осуществляться итеративный процесс риск-менеджмента: подсистема управления рисками, комплаенс-подсистема и подсистема внутреннего контроля и аудита, что обусловливает необходимость постоянного развития риск-ориентированного управления в некоммерческой среде.

Заключение

Развитие риск-ориентированного управления в некоммерческих организациях основано на формировании системы управления рисками, которая будет встроена в процессы, операции и деятельность, и достижении целей развития некоммерческой организации с учетом интересов заинтересованных сторон. Такая модель управления рисками позволит не только снизить угрозы, но и создаст новые возможности и гарантии для работы в кризисный период.

Библиографическая ссылка

Климошенко М.И., Билиходзе А.К., Парушина Н.В. РАЗВИТИЕ РИСК-ОРИЕНТИРОВАННОГО УПРАВЛЕНИЯ В НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЯХ // Фундаментальные исследования. 2020. № 8. С. 35-39;URL: https://fundamental-research.ru/en/article/view?id=42823 (дата обращения: 02.07.2026).

DOI: https://doi.org/10.17513/fr.42823