Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

DIGITAL PHARMACEUTICAL PROMOTION INSTRUMENTS IN A PANDEMIC CONDITION

Фармацевтический рынок России является одним из стабильно растущих. Несмотря на снижение темпов прироста в 2016–2019 гг., они сохранили положительное значение. При этом фармацевтическая отрасль традиционно является одной из наиболее регулируемых со стороны нормативно-правовой системы государств. Например, существуют прямые ограничения на рекламу рецептурных фармпродуктов для конечных потребителей, ограничения на контакты представителей фармкомпаний с врачами и т.д. [1].

В допандемический период диджитал-ресурсы в фармкомпаниях формировались двумя путями. Сотрудники фармкомпаний изучали цифровые системы продвижения самостоятельно, осуществляя эксперименты и тестируя разные подходы.

В 2014–2015 гг. произошла смена модели формирования компетенций в области диджитал-ресурсов: кадровый потенциал в компаниях стал развиваться посредством привлечения сотрудников рекламных агентств, специализировавшихся на FMCG и привнесших собственные стандарты, техники и эффективные практики интернет-продвижения [2].

При этом каждая крупная фармкомпания стремилась к созданию своих сообществ для врачей и пациентов, имевших различный успех. Некоторые из них в настоящее время не функционируют, а некоторые, заслужив доверие профессиональной аудитории, существуют и сегодня (например, сайт «PfizerPro» от компании Pfizer, «Мы врачи» компании «Takeda», «Школа диабета», «Пульс Здоровья» и «помощьсердцу.рф» компании «Санофи Авентис».).

Объектом продвижения фармпродуктов, в первую очередь Rx-сегмента, традиционно выступают промежуточные потребители – врачи поликлиник и больничных стационаров, поскольку они назначают конкретные препараты конечным потребителям – пациентам. Во вторую очередь к таковым относятся сотрудники аптек, взаимодействующие с потребителем на этапе продажи и имеющие возможность повлиять на нее. Наиболее распространенным способом является информирование провизором пациента о наличии двух препаратов с одинаковым действующим веществом, имеющих разные цены по причине того, что один производит российская компания, а другой – иностранная.

Иными словами, фармкомпании традиционно сосредотачивали маркетинговые и финансовые усилия на развитии «полевых сил» – медрепов (от анл. «MedRep» – «Medical Representative» – медицинский представитель), осуществляющих взаимодействие с целевой аудиторией.

Фактором, нивелирующим инвестиционные вложения фармкомпаний в диджитал-каналы, явился запрет на онлайн-торговлю фармпродуктами (возможно лишь оформление на сайте предзаказа, получение и оплата лекарства – в аптеке). Хотя коммерческая привлекательность ее столь высока, что некоторые компании (например, Ozon.ru) использовали пробелы в законодательстве с целью легализации своей деятельности.

Цель исследования: рассмотреть основные тенденции развития инструментов удаленного продвижения фармпродуктов в условиях пандемии, а также рекомендовать готовые информационные решения для коммуникации медрепов и представителей медицинского профессионального сообщества.

Материалы и методы исследования

В допандемический период имела место тенденция постепенного изменения структуры системы продвижения фармпродуктов в направлении уменьшения активности традиционных полевых сил. Этому также способствовало законодательное ограничение взаимодействия фармкомпаний с врачами (Федеральный закон «Об основах охраны здоровья граждан в Российской Федерации» от 21.11.2011 № 323-ФЗ), а также банальная нехватка времени у врачей на посещение различных традиционных семинаров, конференций и презентаций [3].

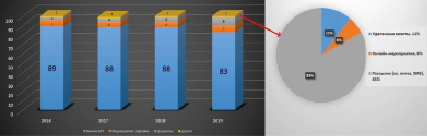

В 2019 г. доля визитов медпредставителей в каналах продвижения лекарственных препаратов среди врачей фармкомпаниями снизилась до 83 % против 89 % в 2016 г.; одновременно доля диджитал-активностей выросла до 9 % среди всех каналов.

Наибольшая часть диджитал-активностей приходилась на электронную почту и смс-рассылки – 83 %, удаленные визиты – 11 % и онлайн-семинары – 6 % (рис. 1).

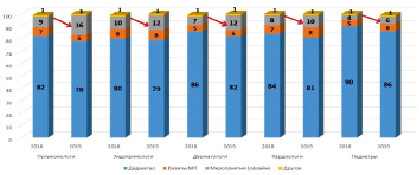

В лидирующей по объему контактов в продвижении категории B01A (антикоагулянты) доля диджитал-активностей достигала 13 %.

Среди специальностей наиболее высокий рост диджитал-активности отмечался для пульмонологов – с 9 % до 16 %, эндокринологов – с 10 % до 12 %, дерматологов – с 7 % до 12 % и кардиологов – с 8 % до 10 % (рис. 2).

Рис. 1. Структура каналов продвижения фармпродукции в 2016–2019 гг. [4]

Рис. 2. Доля каналов продвижения фармпродукции в разрезе медицинских специалистов в 2018–2019 гг. [4]

В связи с этим маркетинговый бюджет фармкомпаний делился на три части:

- финансирование медрепов, работающих с врачами и работниками аптек;

- финансирование продвижения в аптеках (возвратные комиссии, образовательные программы, скидки и программы лояльности);

- финансирование традиционных каналов (преимущественно телевидение).

Общий бюджет фарммаркетинга в России составляет примерно 15–20 % от всего рынка лекарственных средств, что составляет более 200 млрд руб. Из них финансирование «полевых сил» осуществляется в сумме 80 млрд руб., оказавшихся невостребованными в период пандемии.

Введенные в марте 2020 г. на территории России карантин и режим самоизоляции, цель которых состояла в снижении темпов распространения коронавирусной болезни (COVID-19), привели к невозможности очного взаимодействия медицинских представителей с профессиональной средой. В связи с этим дистанционная форма работы, которая является удачным решением для тех, кто может оставаться функциональным без привязки к рабочему месту, значительно актуализировалась.

В настоящее время еще отсутствуют конкретные статистические данные об уровне использования диджитал-инструментов для фармацевтического продвижения в период пандемии, т.е. с марта по начало июня 2020 г. Поэтому авторы этой статьи опираются на соответствующие суждения отраслевых экспертов и аналитиков.

В частности, международные эксперты отмечают значительное увеличение неличных цифровых коммуникаций со стороны компаний, работающих в сфере здравоохранения, во всем мире. Так, в США и Европе растет объем контента на сайтах, в e-mail рассылках и мобильных приложениях, глобально увеличивается потребность в информационных кампаниях и омниканальном маркетинге, наблюдается всплеск спроса на виртуальные встречи и симпозиумы в странах Европы, Азиатско-Тихоокеанского региона [5].

По данным аналитического агентства «Bryter» более 70 % врачей в Европе согласны с тем, что они не смогли бы выполнять свою работу без доступа к цифровым технологиям [6].

Положительное решение дискуссионного вопроса о дистанционной продаже фармпродуктов на основании Указа Президента РФ от 17 марта 2020 г. № 187 «О розничной торговле лекарственными препаратами для медицинского применения» нивелировало демотивационный для системы маркетинга фармкомпаний фактор, препятствовавший развитию диджитал-каналов, выстраиванию воронки продаж.

Анализируя российский аптечный сегмент, можно отметить рост расходов на аптечную интернет-рекламу в первом квартале 2020 г. на 66 %. В частности, наблюдался очень высокий рост расходов на контекстную рекламу у сетей «Аптека.ру» и «Здравсити» (в 4 раза за квартал). Другие игроки существенно вырастили бюджет на таргетированную рекламу в социальных сетях (36,6 и «АСНА»). Все аптечные сети увеличили свою активность в работе с CRM-базой (рост активности примерно в 2–3 раза по сравнению с первым кварталом 2019 г.).

Также многие участники аптечного сегмента изменили стратегию собственного присутствия в цифровом пространстве, существенно усилив вложения в имиджевое продвижение (баннеры и онлайн-видео). Например, сети «Горздрав», «АСНА», «еАптека» и «Аптека Живика» увеличивали вложения исключительно в онлайн-видео, а сеть «Здравсити» – в баннерную и видеорекламу (в 3 и 4 раза соответственно по сравнению с аналогичным периодом прошлого года).

Фармпроизводители увеличили расходы на интернет-рекламу в первом квартале 2020 г. на 42 %, в том числе за март – на 48 %. Например, бренды «Корвалол фито» (АО «Фармстандарт») и «Юнивит» (АО «Отисифарм»), имевшие в 2019 г. весьма низкие расходы на собственное продвижение, в первом квартале 2020 вошли в ТОП-50 по затратам на интернет-рекламу в фармотрасли в целом.

В целом затраты на цифровую рекламу для продвижения 125 сайтов 21 рекламодателя за первый квартал 2020 г. составили около 1 миллиарда рублей (на 54 % больше, чем в первом квартале 2019 г.), из которых 382 миллиона пришлись на март 2020 г. (на 59 % больше, чем годом ранее) [6].

Цель исследования: рассмотреть основные тенденции развития инструментов продвижения фармпродуктов, применяемых в удаленном режиме в период пандемии, а также рекомендовать готовые конкретные информационные решения для обеспечения коммуникации медрепов и представителей профессиональной среды.

Результаты исследования и их обсуждение

Мировая пандемия коронавируса подстегнула тренд на цифровизацию маркетинга в фарминдустрии. Нормативные изменения в вопросе об онлайн-торговле лекарствами позволят аптекам и фармкомпаниям лучше оценивать эффективность интернет-рекламы и потенцируют онлайн-продвижение ОТС-фармпродуктов.

При этом к наиболее эффективным диджитал-инструментам относят: поисковую рекламу, поисковую оптимизацию (SEO), контекстную рекламу в социальных сетях (Social PPC), алгоритмическую закупку рекламы (Programmatic Media Buying) и веб-аналитику как инструмент анализа [7].

Также следует отметить, что диджитал-инструменты не являются менее затратными по сравнению с традиционными. Их бюджеты вполне сопоставимы. Однако первые являются более точными по отношению к воздействию на целевую аудиторию, поскольку использование каналов информации дифференцируется в зависимости от категорий потребителей.

Важным для аптек и фармкомпаний является возможность при использовании цифровых инструментов формировать базы данных, содержащих информацию о потребителях, что после сопоставления ее в онлайн- и офлайн-аптеках позволяет получать профиль конкретного потребителя. Данные базы позволяют использовать инструменты продвижения (смс, рассылки) с максимальным таргетингом.

Отметим также первое на фармацевтическом рынке приложение на основе технологий дополненной реальности, представленное компанией «Валента Фарм», которое наглядно показывает механизм действия фармацевтических препаратов в организме человека. Возможности здесь довольно широкие, от различных биотрекеров до программ взаимодействия врача и пациента [8].

Для продвижения и узнаваемости бренда и контента весьма актуальными являются каналы социальных сетей, например Instagram, Вконтакте, LinkedIn и др.

Заслуживает внимания сервис HubSpot, позволяющий планировать контент для нескольких каналов одновременно, а также отслеживать аналитику с платформы. Он обеспечивает взаимную интеграцию различных каналов коммуникации в единую систему для управления мультиканальным маркетингом, позволяет настраивать организованные коммуникации по различным каналам: SMS, электронные почты и Viber-сообщения, вебконференции, телефонные звонки.

Веб-версия инструмента (HubSpot) позволит бренд-менеджеру или менеджеру цифровых проектов создавать контент для SMS, WhatsApp, и e-mail-сообщений, выбирать аудиторию для рассылок с помощью всевозможных фильтров, формировать задачи для службы по реализации этих коммуникаций.

Планшетная версия инструмента позволит медицинским работникам отправлять SMS, Viber- или е-mail-сообщения с контентом, созданным на вебплатформе (администратором).

Телефонные звонки реализуются с помощью приложения HubSpot, установленного на смартфон.

В дополнении к HubSpot медрепы могут использовать системный интегратор Navicon Connect, созданный для системы здравоохранения и позволяющий [9]:

– создавать карточки клиента и совершение звонка из них;

– загружать индивидуальный скрипт разговора в зависимости от типа клиента;

– заполнять анкеты медицинским представителем во время звонка;

– фиксировать результаты разговора с клиентом;

– создавать задачи на звонки при отсутствии ответа на звонок клиентом;

– записывать разговор с клиентом к карточке звонка.

К достоинствам данного системного интегратора можно отнести:

1) безопасность – система размещается в облаке, которое отвечает всем требованиям законодательства, выдерживает большие нагрузки и обеспечивает сохранность данных;

2) лицензирование – решение свободно от лицензионной нагрузки, за исключением лицензий на виртуальную АТС;

3) простота – удобный интерфейс позволит медицинскому представителю перевести face-to-face визиты в дистанционные за один день;

4) автономность – позволяет медицинскому представителю работать в любой точке, где есть доступ в интернет.

Для проведения видеосвязей максимально удобной является инфокоммуникационная система Zoom, имеющая простую и надежную облачную платформу для проведения видео- и аудиоконференций, чатов и вебинаров.

Во время карантина более востребованными для врачей и медрепов стали мессенджеры. Причем в режиме карантина и самоизоляции выяснилось, что «бытовые» мессенджеры (WhatsApp, Skype и другие) имеют недостаток структуры – наличие только чата и сообщений. Поэтому более удобными являются корпоративные мессенджеры (Hangouts, Teams, Slack), характеризуемые высокой скоростью, простотой использования и наличием возможности создания треда к каждому сообщению внутри канала (чата) для упорядочения тем общения.

Выводы

Режим самоизоляции и карантин ускорили процессы внедрения цифровых инструментов в системы продвижения фармпродуктов. За период пандемии произошло перераспределение маркетинговых усилий с традиционных «полевых сил» на диджитал-каналы. Особое внимание компаниями-производителями и аптеками уделено интернет-рекламе. В целях повышения эффективности коммуникации с профессиональной медицинской аудиторией актуальным являются использование различных цифровых систем – мессенджеров, коммуникаторов, социальных сетей и специальных интернет-сервисов. Использование диджитал-инструментов не снижает затратность процесса продвижения фармпродукта, но повышает точность донесения информации до целевой аудитории, что помогает компаниям уменьшать вероятность принятия неправильных управленческих решений в этой сфере.

Библиографическая ссылка

Поверинов А.И., Кунев С.В. ДИДЖИТАЛ-ИНСТРУМЕНТЫ ФАРМАЦЕВТИЧЕСКОГО ПРОДВИЖЕНИЯ В УСЛОВИЯХ ПАНДЕМИИ // Фундаментальные исследования. 2020. № 7. С. 85-89;URL: https://fundamental-research.ru/en/article/view?id=42809 (дата обращения: 07.07.2026).

DOI: https://doi.org/10.17513/fr.42809