Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ASSESSMENT OF THE EFFECTIVENESS OF THE INTEGRATIVE DEVELOPMENT OF THE EAEU STATES PARTICIPANTS: FINANCIAL AND ECONOMIC ASPECT

В условиях глобализации мировой экономики, основанной на приоритетном развитии высокотехнологичных производств и тесной кооперации между участниками общего экономического пространства, определяющим фактором успешности экономического развития любого государства и его конкурентным преимуществом становится степень его вовлеченности в процессы межгосударственной интеграции как в политической, так и в экономической сферах. Осознание этого факта пришло не сразу к странам – бывшим республикам СССР, понадобился достаточно длительный период размежевания и утраты ранее установившихся экономических связей, во время которого были попытки интегрироваться с экономиками европейских стран и США. Однако практика показала, что выгодной является только такая интеграция, которая базируется на равноправном объединении участвующих в ней стран. Именно поэтому президентом Казахстана Назарбаевым Н.А. в 1994 г. во время лекции в Московском государственном университете имени М.В. Ломоносова и была выдвинута идея создания Евразийского союза. До момента ее полномасштабной реализации прошло 20 лет, когда в 2014 г. в Астане был подписан договор о создании Евразийского экономического союза. Справедливости ради следует отметить, что этому договору предшествовал ряд этапных мероприятий по развитию интеграции между Казахстаном, Беларусью и Россией. В 2010 г. был учрежден Таможенный союз в рамках ЕврАзЭС, а в 2012 г. было положено начало созданию на территории стран-участниц Таможенного союза Единого экономического пространства (ЕЭП).

Целями ЕАЭС в соответствии с Договором о Евразийском экономическом союзе являются: создание условий для стабильного развития экономик государств-членов союза в интересах повышения жизненного уровня их населения; стремление к формированию единого рынка товаров, услуг, капитала и трудовых ресурсов в рамках Союза; всесторонняя модернизация, кооперация и повышение конкурентоспособности национальных экономик в условиях глобальной экономики [1].

Как в действительности обстоит дело с реализацией данных целей? Ответ на этот вопрос мы попытаемся получить на основе анализа результатов деятельности ЕАЭС как в целом, так и по отдельным государствам–участникам союза.

В рамках одной статьи не представляется возможным охватить весь спектр проблем, сопутствующих процессу интеграции стран-членов ЕАЭС, остановимся лишь на вопросе достигнутой к настоящему времени макроэкономической результативности их деятельности.

Материалы и методы исследования

Методической основой данного исследования послужили труды отечественных экономистов, экспертов по вопросам развития интеграционных процессов в странах-членах ЕАЭС [2–4]. В работе в качестве информационной базы были использованы интернет-ресурсы Евразийской экономической комиссии, органов государственной статистики стран-членов ЕАЭС и зарубежных статистических агентств [5–7].

Результаты исследования и их обсуждение

Одним из самых значимых показателей оценки уровня экономического развития любой страны, безусловно, является величина ее валового внутреннего продукта, как в абсолютном выражении, так и в расчете на душу населения [1].

По данным Всемирного банка (The World Bank), по состоянию на конец 2018 года по размеру валового внутреннего продукта (выраженному в долларах США в текущих ценах без учета инфляции) и ВВП на душу населения страны ЕАЭС значительно уступали ведущим экономикам мира (табл. 1).

Таблица 1

Рейтинг стран и территорий по размеру валового внутреннего продукта в 2018 г. [5] и ВВП (ППС) в 2019 г. [6]

|

Рейтинг по ВВП |

Экономика |

ВВП, $ млн |

В % к ВВП всего мира |

ВНП на душу населения, долл. (место) |

ВВП (номинал) на душу населения (место) |

Рейтинг по ВВП (ППС) |

Рейтинг по ВВП (ППС) на душу населения |

|

Весь мир |

85804390.60 |

100 % |

– |

– |

– |

– |

|

|

1 |

США |

20494100.00 |

23,88 |

62 850.0 (9) |

62605 (9) |

2 |

11 |

|

2 |

КНР |

13608151.86 |

15,86 |

9608 (71) |

9608 (71) |

1 |

73 |

|

3 |

Япония |

4970915.56 |

5,79 |

39305 (26) |

39305 (26) |

4 |

31 |

|

Страны ЕАЭС: |

1908281.07 |

2,22 |

– |

10486,5 |

– |

– |

|

|

11 |

Россия |

1657553.77 |

1,93 |

10,230 (73) |

11326 (64) |

6 |

54 |

|

56 |

Казахстан |

170538.87 |

0,20 |

7830 (83) |

9236 (75) |

42 |

56 |

|

79 |

Беларусь |

59662.50 |

0,07 |

5670 (102) |

6306 (91) |

71 |

68 |

|

135 |

Армения |

12433.09 |

0,014 |

4 188 (116) |

4149 (114) |

131 |

109 |

|

146 |

Киргизия |

8092.84 |

0,009 |

1 220 (169) |

1268 (158) |

140 |

148 |

Как видно из табл. 1, на долю стран ЕАЭС в совокупности приходится немногим более 2,2 % от ВВП всего мира, что почти в 11 раз меньше доли лидера по ВВП США. ВВП на душу населения в странах ЕАЭС в среднем примерно в 6 раз ниже, чем в США, причем дифференциация стран по этому показателю внутри Евразийского экономического союза достаточно существенная: от 1268 долл. в Киргизии до 11 326 долл. в Российской Федерации.

Несколько иная картина складывается при рассмотрении рейтинга стран по ВВП по паритету покупательной способности (ППС). В мировом рейтинге по показателю ВВП (ППС) по состоянию на 2019 год страны ЕАЭС занимают несколько лучшую позицию, чем по показателю ВВП (по номинальной стоимости). Так, Россия с 11 места переместилась на 6 место. На 14 позиций улучшился рейтинг Казахстана, на 8, 4 и 6 позиций – Беларуси, Армении и Киргизии соответственно. По ВВП (ППС) в расчете на душу населения Россия занимает всего лишь 54 место, однако она имеет более высокие позиции по сравнению с Китаем и Индией, занимающими первое и третье места соответственно в мировом рейтинге по общему объему ВВП (ППС). Опередили эти страны также Казахстан и Беларусь. Но в любом случае, какие бы макроэкономические показатели ни брались в качестве критерия оценки и ранжирования, внутри содружества стран ЕАЭС расстановка мест остается неизменной: лидером выступает Российская Федерация, на 2-м месте идет Казахстан, затем Беларусь и Армения, и завершает список Киргизия.

Показательными являются и данные Всемирного банка о скорости роста экономик с 1990 по 2018 год. Рекордными темпами развивалась экономика Китая. Прирост ВВП (ППС) составил 2162 %. Все остальные страны имели существенно более низкие темпы прироста данного показателя. Страны ЕАЭС (за исключением Киргизии) имели темпы прироста ВВП (ППС), сопоставимые с темпами прироста США. При этом страны, входящие в состав ЕАЭС (опять же за исключением Киргизии), развивались более высокими темпами, чем в целом страны ЕС. Как результат Китай, начиная с 2014 г., опережает по данному показателю Соединенные Штаты, являющиеся традиционным мировым лидером по объему валового внутреннего продукта в номинальном измерении.

Важное значение имеет и тот аспект, какими усилиями достигаются полученные результаты. Интерес в этой связи представляет отслеживание взаимосвязи между макроэкономическими результатами и сопутствующими им инвестициями в основной капитал. В табл. 2 показана динамика темпов прироста инвестиций в основной капитал за период с 2011 по 2018 гг.

Обращает на себя внимание тот факт, что до 2015 г. (напомним, что 2015 г. – это первый год функционирования ЕАЭС) темпы прироста инвестиций в основной капитал менялись хаотично, не согласованно, тенденции изменения инвестиций, периоды их спада и подъема в разных странах не совпадали. И только начиная с 2015 г. тенденции роста и падения инвестиций практически стали совпадать во всех странах по времени. В 2015 и в 2016 гг. инвестиции снижались, в 2017 и 2018 гг. имели место положительные темпы их роста во всех странах ЕАЭС. Аналогичный тренд наблюдался и в отношении показателя инвестиций в основной капитал в расчете на душу населения.

Таблица 2

Темпы прироста инвестиций в основной капитал в странах ЕАЭС

|

Год |

ЕАЭС |

Россия |

Казахстан |

Беларусь |

Армения |

Киргизия |

|

2011 |

21,5 |

24,73 |

8,2 |

–4,86 |

–14,02 |

10,88 |

|

2012 |

7,62 |

7,73 |

7,41 |

4,85 |

–11,96 |

45,61 |

|

2013 |

5,57 |

4,35 |

8,75 |

26,6 |

–7,21 |

9,82 |

|

2014 |

–12,43 |

–13,38 |

–7,85 |

–6,01 |

0,07 |

17,53 |

|

2015 |

–35,4 |

–37,43 |

–13,88 |

–41,95 |

–9,6 |

–1,79 |

|

2016 |

–7,67 |

–3,77 |

–28,39 |

–26,59 |

–15,18 |

–1,87 |

|

2017 |

23,6 |

24,63 |

18,59 |

16,28 |

4,21 |

8,82 |

|

2018 |

4,3 |

2,39 |

20,54 |

12,66 |

1,23 |

4,31 |

Примечание. Рассчитано на основе [8, с. 241].

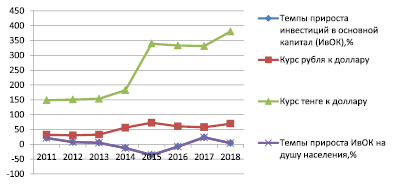

Но объяснить сложившиеся единообразные тенденции только созданием ЕАЭС было бы неверным. Здесь вмешались и другие обстоятельства экономической и политической жизни этих стран. Это и введение экономических санкций против России, и изменение курса национальных валют. Хотя последнее нельзя считать чисто субъективным фактором, скорее, это следует оценивать как осознанное согласованное решение органов финансового управления в странах ЕАЭС в лице, прежде всего, центральных (национальных) банков этих стран. На рис. 1 отображены данные об изменении инвестиций в основной капитал ЕАЭС [8] и курса национальных валют России и Казахстана [9], начиная с 2011 г.

На графике для обеспечения наглядности были отражены курсы российского рубля и казахстанского тенге, т.е. валют тех стран, которые в наибольшей степени определяют объемы инвестиций в ЕАЭС. График показал, что, действительно, есть весьма очевидная зависимость между изменением курса национальных валют и темпами прироста инвестиций. Резкий скачок курсов валют наблюдался именно в 2015 г. На этот же год, как было отмечено ранее, пришлось и резкое снижение темпов изменения инвестиций (как в общем, так и в расчете на душу населения), и их переход в область отрицательных значений.

Таким образом, становится очевидным вывод о том, что политика национальных (центральных) банков государств-членов ЕАЭС, противоречащая их основному назначению поддержания стабильности национальных валют, привела не просто к замедлению притока инвестиций в экономику, но и к абсолютному их снижению, что нельзя признать отвечающим интересам государств союза. Отсюда и низкие темпы прироста ВВП в последние годы. По данным Росстата [10], рост ВВП Российской Федерации в 2017 г. (в ценах 2016 г.) составил всего лишь 1,79 %, а в 2018 г. – 2,5 %. Хотя по данным того же Росстата рост ВВП в текущих ценах в рублевом измерении был равен 7,27 % и 13,60 % соответственно. В предыдущие 2015 и 2016 гг. в ценах 2011 г. наблюдалось снижение ВВП на 2,54 % и 0,17 % соответственно. В текущих же ценах Росстат показал положительный рост ВВП в эти же годы на 5,13 % и 3,04 % [10].

Именно с низкими и неустойчивыми темпами роста инвестиций в основной капитал, формируемых преимущественно за счет собственных средств предприятий в условиях завышенного, относительно рентабельности производственного сектора, уровня процентных ставок по кредитам, связывает Глазьев С. низкие темпы экономического развития российской экономики, на долю которой приходится 87 % ВВП ЕАЭС [2].

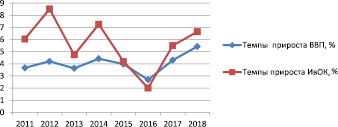

Наличие взаимосвязи между ВВП и инвестициями подтверждается статистикой других развитых в экономическом отношении стран со стабильными темпами роста макроэкономических показателей. В качестве примера на рис. 2 представлены графики темпов прироста инвестиций в основной капитал (капитальных вложений) и валового внутреннего продукта США. Показатели на графике рассчитаны по данным сайта KNOEMA [6].

Рис. 1. Динамика инвестиций в основной капитал ЕАЭС и курса национальных валют России и Казахстана за период с 2011 по 2018 г.

Рис. 2. Динамика абсолютных и относительных показателей прироста валового внутреннего продукта и капитальных вложений США за период с 2011 по 2018 г.

На графике четко прослеживается весьма очевидная взаимосвязь между темпами прироста валового внутреннего продукта и капитальных вложений США. По крайней мере, тенденции подъема и спада представленных на рисунке показателей совпадают по времени.

Не менее важный аспект анализа инвестиционной политики состоит в оценке уровня накоплений в ВВП. Доля инвестиций в основной капитал по отношению к ВВП для стран ЕАЭС является одним из основных показателей, характеризующих наличие у этих стран возможности проводить активную инвестиционную политику. Без привлечения инвестиций невозможно обеспечивать наращивание текущих темпов роста экономики и повышение ее капиталоемкости. Этот показатель в России в 2018 г., по данным Росстата, составил 16,86 %, что почти в 2,7 раза ниже доли накопления в ВВП Китая (45,2 %) [11] и на 3,8 процентных пункта ниже уровня накопления в развитой экономике США, составляющего 20,7 % [6]. Более того, наблюдается тенденция к снижению данного показателя: в 2017 г. он был равен 17,45 % (табл. 3). По мнению авторов исследования «Резервы роста инвестиционного развития – в повышении эффективности управления экономического потенциала», фонд накопления в экономиках развивающихся стран должен составлять не меньше 30 % от ВВП [12].

Лидирующие позиции по данному показателю занимает Киргизия с ее 27,38 % в 2017 г. и 26,60 % в 2018 г. На втором месте – Беларусь. В 2018 г. Казахстан обогнал Россию по данному показателю, имея 18,08 % против 16,86 %, тогда как в 2017 г. приоритет был за Российской Федерацией. Замыкает рейтинг Армения с её 7,25 % в 2018 г.

Таблица 3

Инвестиции к ВВП в странах-членах ЕАЭС, %

|

Страна |

2017 г. |

2018 г. |

2017 г. |

2018 г. |

|

В долларах США |

В национальной валюте |

|||

|

Армения |

7,73 |

7,25 |

7,73 |

7,03 |

|

Беларусь |

19,89 |

20,44 |

||

|

Казахстан |

16,13 |

18,08 |

16,13 |

18,08 |

|

Киргизия |

27,38 |

26,60 |

27,36 |

26,54 |

|

Россия |

17,45 |

16,86 |

17,45 |

16,86 |

Примечание. Рассчитано по данным ЕЭК [13].

Для всех стран ЕАЭС, которые относятся к категории стран с развивающейся экономикой, такой уровень накопления явно недостаточен и не стимулирует экономический рост этих стран в должной степени. Очевидно, что без агрессивной инвестиционной политики невозможна технологическая модернизация производства продукции и повышение ее качества. Тем более что в Декларации о дальнейшем развитии интеграционных процессов в рамках ЕАЭС поставлена задача ускорения экономического роста в контексте стратегического направления развития интеграции, сформулированного как создание макроэкономических условий для опережающего развития ЕАЭС.

В Российской Федерации показатель доли инвестиций в ВВП запланировано увеличить до 25–27 % к 2024 г. Казахстан ставит перед собой более амбициозную задачу: к 2024 г. довести уровень инвестиций в основной капитал до 30 % к ВВП [14]. В настоящее время более 80 % всех инвестиций в основной капитал в Казахстане приходится на собственные средства бизнеса [14]. Поэтому Казахстану предстоит решить достаточно сложную для него задачу привлечения инвестиций из других источников.

Выводы

Проведенный анализ позволяет сделать некоторые выводы. Финансово-экономические результаты деятельности ЕАЭС не достигли желаемого уровня. Инвестиции в основной капитал, начиная с 2014 г., имели тенденцию к уменьшению. В 2015 и 2016 гг. наблюдались отрицательные темпы прироста инвестиций. И хотя в 2017 и 2018 гг. произошел перелом в тенденциях изменения данного показателя (темпы прироста составили 23,6 % и 4,3 % соответственно), достичь уровня 2013 г. пока не удалось ни одной из стран ЕАЭС, кроме Киргизии, доля которой в инвестициях союза в целом не превышает 0,7 %. Недостаточная инвестиционная активность негативно сказывается на ВВП: те же отрицательные темпы прироста данного показателя имели место в 2015 г. и 2016 г. (-32,2 % и – 8,9 % соответственно), и, как следствие, это привело к существенному снижению ВВП, преодолеть которое не удалось до настоящего времени. Тогда как, по расчетам российских ученых, в среднем ежегодно производственная сфера в экономике ЕАЭС должна прирастать на 8 % при росте инвестиций на 16 %. Можно согласиться с утверждением Глазьева С., что «…для устойчивого опережающего развития экономики ЕАЭС нужна соответствующая смешанная стратегия развития, предусматривающая модернизацию экономики на основе нового технологического уклада» [2].

Без дальнейшего углубления интеграции государств-участников ЕАЭС невозможно решить текущие и перспективные задачи по развитию национальных экономик каждой из стран союза. Только совместными действиями этих стран можно достичь мультипликативного эффекта в усилении их экономического потенциала. Но развитию интеграции в настоящее время препятствует ряд факторов, среди которых присутствуют не только внешнеполитические, связанные с экономическими санкциями против России, но и проблемы внутри самого Евразийского союза, нежелание определенной части национальных элит и предпринимателей поступиться хотя бы частью функций по контролю над сферами их экономических интересов. Поэтому так важна для решения возникающих при этом проблем политическая воля руководителей государств-участников ЕАЭС.

Экономическая целесообразность дальнейшего развития интеграции очевидна. Только в условиях интеграции открываются новые возможности реализации совместных глобальных инвестиционных проектов, снимаются барьеры во взаимной торговле на основе расширения направлений поддержки развития внешнеэкономической деятельности, появляются дополнительные стимулы продвигать промышленную кооперацию, поддерживать создание высокотехнологичных производств, обеспечивать преимущественное развитие инновационных секторов экономики. Альтернативы дальнейшему продвижению интеграционных процессов кроме как в рамках Евразийского экономического союза у входящих в его состав стран в настоящее время и в обозримой перспективе нет. Только такая форма сотрудничества позволит увеличить устойчивость национальных экономик, обеспечить продовольственную безопасность, выработать согласованную политику импортозамещения и преодолеть барьеры, связанные с перемещением товаров, услуг, капитала и рабочей силы. Особенно актуально это утверждение звучит в условиях разворачивающегося в мире финансово-экономического кризиса, имеющего под собой подоплеку борьбы за доминирование на мировом рынке энергоносителей на фоне снижения масштабов производства практически во всех странах и на всех континентах.

Представляется, что в более отдаленной перспективе Евразийский экономический союз расширит горизонты своего влияния на мировую экономику за счет привлекательности идеи равноправного, равновыгодного и экономически целесообразного сотрудничества всех объединяемых в его рамках стран и займет лидирующие позиции в мировой экономике.

Библиографическая ссылка

Куур О.В. ОЦЕНКА РЕЗУЛЬТАТИВНОСТИ ИНТЕГРАЦИОННОГО РАЗВИТИЯ ГОСУДАРСТВ-УЧАСТНИКОВ ЕАЭС: ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ АСПЕКТ // Фундаментальные исследования. 2020. № 5. С. 105-111;URL: https://fundamental-research.ru/en/article/view?id=42755 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.42755