Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

PROBLEMS AND PROSPECTS OF DEVELOPMENT OF THE MARKET OF RUBBER PRODUCTS IN RUSSIA AND CHELYABINSK REGION

Производство резинотехнических изделий является высокотехнологичной индустрией и необходимой составляющей реализации политики импортозамещения. Резинотехнические изделия (РТИ) используются в качестве комплектующих деталей в строительстве, автомобильной, авиационной, судостроительной, горнометаллургической, сельскохозяйственной и других отраслях.

В настоящее время обстановка в российской резинотехнической отрасли хорошая: в стране работают как местные, так и локализованные производители, которые стабильно наращивают объемы выпуска. Однако при изучении данной темы более детально становится понятно, что существуют проблемы и перспективы развития данной отрасли. Таким образом, данная статья актуальна и посвящена оценке состояния резинотехнической отрасли.

Исследование, представленное в данной статье, является частью научной работы по анализу и оценке эффективности деятельности на примере предприятий резинотехнической промышленности. В связи с этим целью исследования является выявление основных тенденций и направлений развития резинотехнической промышленности и торговли.

Материалы и методы исследования

Исследование современных тенденций, проблем и перспектив развития резинотехнической отрасли проводилось с помощью системного подхода в экономике, теории отраслевого анализа, метода анализа и систематизации научных публикаций, экономико-статистического метода. Статистическая база исследования включает данные Росстата, а также официальные сайты российских предприятий резинотехнической отрасли.

Результаты исследования и их обсуждение

В Российской Федерации функционируют 648 компаний – поставщиков и производителей резинотехнических изделий [1]. Только в Челябинской области существует 33 компании, продающие резинотехнические изделия.

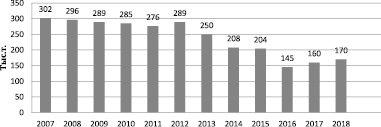

Продукция российских производителей резинотехнических изделий удовлетворяет потребности внутреннего рынка примерно на 50 %. Для оценки состояния отрасли необходимо рассмотреть объем производства резинотехнических изделий в России (рис. 1).

Как видно на рис. 1, с 2007 г. наблюдается сокращение объемов производства резинотехнических изделий. С 2007 г. основной проблемой отрасли является увеличение объема импорта РТИ из Китая [2].

Другой причиной снижения объема производства российских РТИ стал износ оборудования, что значительно увеличивает себестоимость продукции, по сравнению с китайскими аналогами, и не позволяет повысить качество, по сравнению с европейскими аналогами. Попытки российских предприятий снизить себестоимость продукции привели к снижению ее качества. Подобные китайские РТИ, разработанные в соответствии с требованиями российского ГОСТа, оказываются дешевле на 15–20 %, а более дорогие, например произведенные в Германии, имеют гораздо более высокое качество [3].

В России наблюдалось сокращение производства всех видов РТИ с 2009 по 2016 г., в связи с тем, что со стороны практически всех отраслей промышленности значительно снизился спрос: почти на 70 % упал спрос со стороны автомобилестроения, со стороны других промышленных отраслей – на 30 % [4].

По итогам 2016 г. объем производства РТИ в России снизился на 29 % и составил в натуральном выражении 145 тыс. т. Стал переломным для рынка 2017 г. – произошел рост на 10 % до уровня в 160 тыс. т за счет автомобильного сегмента, и такая тенденция сохранилась в 2018 г., объем производства увеличился и составил 170 тыс. т. Основные драйверы – переориентирование автопрома на экспорт, увеличение масштабов локализации производства автокомпонентов, также рост вторичного рынка в России.

В строительстве основным индикатором РТИ является сегмент оконного уплотнителя. Понижающий тренд наметился с 2013 г. Снижение темпов строительства в 2018 г. стало причиной дальнейшего падения рынка.

В целом структура игроков по рынку практически не меняется – около 58 % составляет продукция отечественных производителей, 42 % – импорт.

Стоит отметить, что емкость рынка конвейерной ленты в 2018 г. сократилась на 10 % и составила 29 тыс. т [4]. Главные причины падения – это сокращение инвестиций в основной капитал и стагнация в промышленности.

По итогам 2018 г. положительный тренд сохраняет рынок промышленных рукавов (+16 % до 22,3 тыс. т), чему способствует: улучшение состояния экономики России; оживление в строительной сфере; развитие пищевой и химической промышленности; реализация инвестиционных проектов в энергетике; развитие транспортной инфраструктуры.

Рис. 1. Объем производства РТИ в Российской Федерации

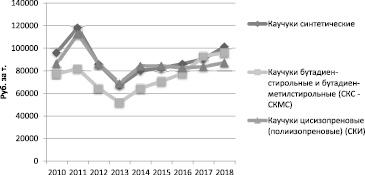

Рис. 2. Средние цены производителей на синтетический каучук по Российской Федерации

На рынке формовых (неформовых) РТИ отрицательный тренд сменился на положительный и составил +27 % к аналогичному периоду прошлого года [4].

Отрицательную динамику сохраняет рынок прочих резинотехнических изделий (–3 %).

Производители РТИ сильно зависят от цен на каучук, который является самым дорогим компонентом резиновой смеси, в связи с этим стоимость готовой продукции во многом определяет цена на каучук. С 2013 г. по настоящее время наблюдается рост цен на резинотехнические изделия, что связано с ростом цен на сырье, главным из которых является синтетический каучук (рис. 2).

С 2016 г. наблюдается рост цен на синтетический каучук, что видно на рис. 2. Это обусловлено: восстановлением цен на нефть и природный газ; наводнениями в Тайланде зимой 2017 г., которые нанесли ущерб плантациям каучуконосных растений, что вызвало перебои в поставках натурального каучука; увеличением спроса со стороны автомобилестроительной отрасли [5].

Таким образом, на российском рынке резинотехнических изделий с 2016 г. отмечается положительная динамика. В целом по рынку отмечен прирост, несмотря на падение спроса в отдельных сегментах.

Существенными причинами роста рынка РТИ стали мероприятия, которые предприятия осуществляют для улучшения своего состояния. Российские заводы, с целью увеличения своей доли на рынке, применяют гибкую ценовую политику, расширяют ассортимент, реализуют активную региональную программу развития.

Для обеспечения высокой конкурентоспособности завода и его продукции, на предприятиях проводится политика, направленная на обновление и создание испытательной и производственной базы, снижение затрат на материалы и сырье, а также своевременную доставку товаров заказчику. В нескольких направлениях обновляются основные фонды на предприятиях.

Важным аспектом является уменьшение стоимости производства продукции. В рамках этого направления простые изделия становятся более технологичными. Если материал, из которого изготавливается изделие, не влияет на его эксплуатационные характеристики, то изделие начинают изготавливать из другого сырья, которое проще и экономичнее.

Повышается специализация оборудования, например вулканизационный пресс, являющийся универсальным оборудованием для производства РТИ, изготавливается как универсальный станок, на узкоспециализированных предприятиях, подстраивается именно под производство определенных изделий. На предприятиях модернизируются средства контроля и управления оборудованием: устанавливаются электронные приборы с цифровым выходом.

Для более полной картины состояния отрасли необходимо проанализировать состояние отраслей, предприятия степень износа основных фондов которых нуждаются в резинотехнической продукции (табл. 1).

На основании данных табл. 1 можно сделать вывод, что с 2017 г. наблюдается снижение степени износа основных фондов. Однако снижение незначительно, предприятия не уделяют должного внимания реконструкции и обновлению основных фондов, зачастую используя «отслужившие» производственные мощности. Стоит отметить, что текущая «планка» показателя практически дошла до критического значения. Дальнейший рост может привести к падению производства и к технологическому отставанию, в связи с этим требуется ремонт и замена основных фондов предприятий.

Одним из главных факторов экономического роста и развития предприятия является инвестиционный поток, направленный на реконструкцию и модернизацию машин, оборудования и транспортных средств в РФ (табл. 2) [6].

По данным табл. 2 можно сделать вывод, что с 2013 г. по рассматриваемым отраслям наблюдается в среднем снижение уровня инвестиций, за исключением строительной отрасли. Можно выделить следующие причины:

– увеличение стоимости машин и оборудования не позволяет многим организациям в связи с прекращением бюджетного финансирования и тяжелым финансовым положением развивать производственную базу и приобретать необходимую технику;

– списание и продажа большого количества действующего оборудования в эти годы;

– неспособность собственных специалистов своевременно реагировать на технологические новшества и подходы к организации и управлению производством;

– уменьшение производства российских станков.

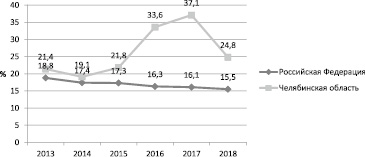

Стоит сравнить инвестиционный поток, направленный на реконструкцию и модернизацию машин, оборудования и транспортных средств в РФ и Челябинской области (рис. 3).

Можно сделать вывод, что инвестиции в машины, оборудование, транспортные средства в Челябинской области гораздо выше общероссийского показателя, это свидетельствует о приоритетности для области модернизации и технического перевооружения производств. Современное состояние основных фондов предприятий, которые могут нуждаться в резинотехнической продукции, отличается возрастающим износом машин и оборудования.

Одной из основных причин снижения инвестиций, направленных на реконструкцию и модернизацию, является нехватка средств для обновления машин, оборудования, транспортных средств, что может вызвать спрос на резинотехническую продукцию.

Выводы

Таким образом, оценка рынка и реализации резинотехнической продукции в России и Челябинской области в частности показала, что проблемами являются:

– увеличение объема импорта их Китая;

– рост цен на синтетический каучук;

– снижение уровня инвестиций на реконструкцию и модернизацию основных фондов отраслей, предприятия которых нуждаются в резинотехнической продукции;

– износ оборудования предприятий-производителей препятствует увеличению производства продукции, востребованной на рынке.

Таблица 1

Степень износа основных фондов, по отраслям экономики в РФ, %

|

Год Отрасль |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Сельское хозяйство, охота и лесное хозяйство |

42,7 |

43,5 |

41,6 |

41,2 |

38,2 |

40,2 |

|

Добыча полезных ископаемых |

53,2 |

55,8 |

55,4 |

57,5 |

57,7 |

58,2 |

|

Обрабатывающие производства |

46,8 |

46,9 |

47,7 |

50,0 |

49,6 |

48,8 |

|

Строительство |

50,0 |

51,2 |

50,4 |

48,4 |

48,4 |

48,2 |

|

Транспорт и связь |

56,5 |

58,3 |

55,8 |

56,0 |

56,8 |

57,0 |

Таблица 2

Доля инвестиций в основной капитал на реконструкцию и модернизацию основных фондов в РФ, %

|

Год Отрасль |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Сельское хозяйство, охота и предоставление услуг в этих областях |

15,9 |

13,5 |

13,6 |

15,7 |

12,9 |

20,3 |

|

Добыча сырой нефти и природного газа; предоставление услуг в этих областях |

11,0 |

10,3 |

8,2 |

11,3 |

6,4 |

7,6 |

|

Химическое производство |

50,5 |

51,6 |

52,5 |

51,0 |

53,6 |

50,1 |

|

Строительство |

18,5 |

20,9 |

24,8 |

23,6 |

34,1 |

35,2 |

|

Вспомогательная и дополнительная транспортная деятельность |

17,3 |

7,7 |

7,0 |

9,2 |

9,0 |

7,6 |

Рис. 3. Доля инвестиций в основной капитал в Российской Федерации и Челябинской области

Резинотехническая отрасль с точки зрения развития является перспективной, так как потребление резинотехнической продукции в стране растет. Это связано прежде всего с тем, что отрасли потребляющие резинотехнические изделия, в связи с совершенствованием технологии производства, увеличивают потребление резинотехнической продукции. Кроме того, предприятия резинотехнической отрасти обновляют основные фонды, уменьшают стоимость производства и повышают специализацию оборудования, улучшают качество продукции в целях сохранения конкурентных преимуществ на мировом рынке.

Библиографическая ссылка

Устьянцева И.Д., Якушев А.А. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА РЕЗИНОТЕХНИЧЕСКИХ ИЗДЕЛИЙ В РОССИИ И ЧЕЛЯБИНСКОЙ ОБЛАСТИ // Фундаментальные исследования. 2020. № 2. С. 80-84;URL: https://fundamental-research.ru/en/article/view?id=42690 (дата обращения: 10.07.2026).

DOI: https://doi.org/10.17513/fr.42690