Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

EFFECTIVE SOLUTIONS FOR INNOVATIVE DEVELOPMENT OF THE FOREST INDUSTRY COMPLEX

В основе стратегии развития лесного хозяйства и лесопромышленного комплекса Российской Федерации до 2030 г. заложены результаты исследований, основанные на макроэкономических параметрах, соответствующих сценарию «Базовый+» в рамках прогнозных значений социально-экономического развития РФ, разработанного Министерством экономического развития Российской Федерации.

Стратегия определена двумя основными ключевыми целями [1, 2]:

– достижение необходимого уровня устойчивого лесоуправления, инновационно-активного, экспортно-ориентированного производства лесопромышленной продукции и инновационного развития в области использования, охраны, защиты и воспроизводства лесов, обеспечивающего выход на новый уровень опережающего роста лесного хозяйства и лесопромышленного сектора экономики страны в целом;

– достижение необходимых значений показателей, обеспечивающих долгосрочную конкурентоспособность лесопромышленного комплекса и осуществление вклада лесопромышленного комплекса в общий объем инновационной продукции и социально-экономического развития России.

Решение поставленных задач возможно в первую очередь за счет гарантированного обеспечения экономики и общества высокопродуктивными лесными ресурсами, также на основе интенсивного использования и воспроизводства лесов. Можно отметить следующие основные направления инновационного развития лесопромышленного комплекса:

– применение экономически обоснованных мероприятий в направлении повышения эффективности охраны лесов от пожаров, обеспечения защиты лесных массивов от вредителей, поддержание экологической среды и ряда других неблагоприятных факторов;

– осуществление мероприятий, обеспечивающих необходимый уровень повышения продуктивности и улучшения породного состава лесов методами ускоренного лесовосстановления [3];

– переход предприятий лесопромышленного комплекса на научно-технический уровень, активное внедрение инноваций и инновационных технологий, позволяющих достичь ускоренный темп роста валового внутреннего продукта в лесном хозяйстве и лесопромышленном комплексе.

Для реализации капиталоемких инвестиционно-инновационных проектов необходимо осуществление условий для достижения целевых индикаторов стратегии. Создание новых инновационных производств имеет определенные риски, связанные со срывом сроков введения в эксплуатацию производственно-технологических мощностей, вызванным ошибками или недостающими узлами и устройствами, приобретение которых может потребовать дополнительных финансовых вливаний и увеличить срок открытия инновационного производства. Данные риски прежде всего могут иметь место в первую очередь при реализации проектов, осуществляемых в целлюлозно-бумажном секторе, основанные на высокой сложности строительных работ и ввода в эксплуатацию подобных промышленных производств, и самое главное, стоит отметить отсутствие необходимого опыта строительства подобных объектов за последние 30–40 лет.

На рис. 1 и 2 представлена динамика объема произведенной продукции предприятиями ЛПК и динамика объема отгруженной инновационной продукции (по данным Росстата).

Рис. 1. Динамика объема произведенной продукции предприятиями ЛПК за 2018 г. Источник: составлено авторами по данным Росстата

Рис. 2. Динамика объема отгруженной инновационной продукции за 2018 г. Источник: составлено авторами по данным Росстата

По информации, представленной на рис. 1 и 2, можно сделать вывод, что наибольшие объемы производства в целлюлозно-бумажной промышленности, по итогам 2018 г. – 811677,6 млн руб., то же самое наблюдается и в объеме инновационной продукции, здесь лидером выступает целлюлозно-бумажное направление – 36599,1 млн руб. Стоит отметить деревообрабатывающее направление, где объем инновационной продукции составил 14498,3 млн руб. В то же время выпуск инновационной мебельной продукции характеризуется объемом в денежном выражении в 3350,9 млн руб.

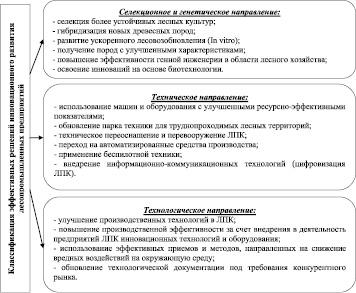

По данным различных аналитических материалов министерств и ведомств, лесопромышленные предприятия могут столкнуться с нехваткой сырьевых ресурсов для производства готовой продукции конечному потребителю [4]. К данной группе рисков можно отнести недостаточность использования и развития сырьевых, финансовых и кадровых ресурсов. На рис. 3 представлена группировка основных эффективных решений инновационного развития лесопромышленного комплекса.

Рис. 3. Классификация эффективных решений инновационного развития лесопромышленных предприятий

Цель исследования: разработка экономически обоснованных и эффективных решений, в рамках апробации механизмов инновационного развития лесопромышленного комплекса, с применением современных инновационных методов по возобновлению лесных ресурсов, экономическому обоснованию производимых и планируемых затрат.

Материалы и методы исследования

В исследовании использовалась методология, применяемая при расчете затрат и определении производственно-технологической себестоимости. Также использовались графические методы, методология анализа табличных данных.

Результаты исследования и их обсуждение

В рамках исследования проведены расчеты по выращиванию инновационного посадочного материала и рассчитана производственная себестоимость сеянцев с открытой корневой системой (ОКС) и закрытой корневой системой (ЗКС) [5, 6]. Расчеты приводились в нескольких направлениях исследования, рассчитывались направления без подогрева посадочного материала, с подогревом, с учетом двух условий. Условия определялись в зависимости от дальнейшего использования инновационного посадочного материала, возможности использования в центрах по выращиванию устройств обогрева, с расчетом включения амортизационных отчислений в себестоимость, так и без них, результаты расчетов приведены в табл. 1 и 2.

Таблица 1

Значения экономических показателей производственно-технологической себестоимости по выращиванию инновационного посадочного материала

|

Показатель |

Сеянцы ОКС |

Сеянцы ЗКС |

|

|

без подогрева |

|||

|

с амортизационными отчислениями |

без амортизационных отчислений |

||

|

Затраты, связанные с содержанием машин и оборудования, руб. |

984 326,12 |

5 734 418,56 |

3 527 451,68 |

|

Фонд оплаты труда, руб. |

618 958,96 |

3 403 056,43 |

2 434 929,56 |

|

Материальные затраты, руб. |

1 196 714, 92 |

9 571 831,41 |

4 712 831,52 |

|

Всего учитываемых затрат, руб. |

2 800 000,00 |

18 709 306,4 |

10 675 212,76 |

|

Объем выхода инновационного посадочного материала, тыс. шт / га |

700 |

2 780 |

2 780 |

|

Производственно-технологическая себестоимость единицы продукции, руб., в том числе |

4,00 |

6,73 |

3,84 |

|

Затраты, связанные с содержанием машин и оборудования |

0,35 |

0,31 |

0,33 |

|

Оплата труда |

0,22 |

0,18 |

0,23 |

|

Материалы и расходные средства |

0,43 |

0,51 |

0,44 |

Таблица 2

Значения экономических показателей производственно-технологической себестоимости по выращиванию инновационного посадочного материала (2 способа)

|

Показатель |

Сеянцы ЗКС |

|||

|

с подогревом |

с применением двух условий |

|||

|

с амортизационными отчислениями |

без амортизационных отчислений |

с амортизационными отчислениями |

без амортизационных отчислений |

|

|

Затраты, связанные с содержанием машин и оборудования, руб. |

10 071 388,07 |

8 786 910,58 |

15 805 806,63 |

12314362,26 |

|

Фонд оплаты труда, руб. |

3 403 056,43 |

6 293 929,44 |

6806112,86 |

8728859 |

|

Материальные затраты, руб. |

9 571 831,41 |

4 712 831,52 |

19143662,82 |

9425663,04 |

|

Всего учитываемых затрат, руб. |

23 046 275,91 |

19 793 671,54 |

41 755 582,31 |

30468884,3 |

|

Объем выхода инновационного посадочного материала, тыс. шт / га |

2 780 |

2 780 |

5 560 |

5 560 |

|

Производственно-технологическая себестоимость единицы продукции, руб., в том числе |

8,29 |

7,12 |

6,93 |

5,48 |

|

Затраты, связанные с содержанием машин и оборудования |

0,44 |

0,44 |

0,38 |

0,40 |

|

Оплата труда |

0,15 |

0,32 |

0,16 |

0,29 |

|

Материалы и расходные средства |

0,42 |

0,24 |

0,46 |

0,31 |

По результатам выполненных расчетов по определению производственно-технологической себестоимости выращивания инновационного посадочного материала лиственных пород с ОКС и ЗКС проведен сравнительный анализ производственно-технологических затрат по всем укрупненным статьям.

Значение себестоимости выращивания инновационного посадочного материала с ОКС различно с производством сеянцев с ЗКС. Для инновационного посадочного материала (сеянцев с ОКС) производственно-технологическая себестоимость единицы выпускаемой продукции составляет 4,00 руб. Способ выращивания инновационного посадочного материала (сеянцев с ЗКС) без амортизационных отчислений позволяет осуществить производство материала 3,84 руб. за 1 шт., с амортизационными отчислениями стоимость одного сеянца составит 6,73 руб. за 1 шт.

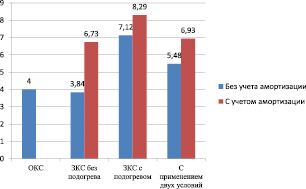

Динамика производственно-технологической себестоимости выращивания инновационного посадочного материала с ОКС и ЗКС во всех условиях представлена на рис. 4.

Рис. 4. Производственно-технологическая себестоимость выращивания инновационного посадочного материала в различных условиях

Заключение

В исследовании проведены расчеты и определена структура производственно-технологической себестоимости инновационного посадочного материала сеянцев с открытой корневой системой и закрытой корневой системой в различных условиях. При выполнении способа с подогревом затраты, связанные с содержанием машин и оборудованием занимают значительную долю, так в структуре на единицу продукции их величина составляет 44 %. Если рассматривать способ производства инновационного посадочного материала с применением двух условий, то затраты, связанные с содержанием машин и оборудованием превалируют в способе без амортизационных отчислений, в структуре всех затрат их значение отмечено на уровне 40 %, здесь же материальные затраты составляют 31 %, а затраты формируемые в рамках фонда оплаты труда – 29 %.

Следовательно, по результатам проведенного исследования можно сделать ряд следующих выводов:

Затраты на выращивание сеянцев инновационного посадочного материала с ОКС и ЗКС могут быть сопоставимы в различных условиях при выращивании способом ЗКС:

– без подогрева и без амортизационных отчислений производственно-технологическая себестоимость составляет 4,00 руб. способом выращивания с ОКС и 3,84 руб. способом выращивания с ЗКС;

– с применением двух условий без амортизационных отчислений, производственно-технологическая себестоимость составит 4,00 руб. Способом с ОКС и 5,48 руб. способом с ЗКС.

На структуру производственно-технологической себестоимости выращивания инновационного посадочного материала – сеянцев с ЗКС, могут оказывать существенное влияние ряд следующих факторов: технологические условия и место выращивания (с подогревом, с учетом двух условий), юридические факторы, в том числе направление деятельности организации по выращиванию инновационного посадочного материала, организационно-правовая форма и используемые методы начисления амортизационных отчислений.

В исследовании определена производственно-технологическая себестоимость с учетом затрат, необходимых для производства инновационного посадочного материала сеянцев с улучшенными характеристиками устойчивости и приживаемости. Расчет затрат производился с учетом различных условий, как с амортизационными отчислениями, так и без них. Определение условий выращивания инновационного посадочного материала осуществлялось с учетом действующего законодательства, а именно Налогового кодекса РФ (пп. 3, п. 2, ст. 256). Согласно данной статье в НК РФ в том числе амортизации не подлежит «Имущество, приобретенное (созданное) с использованием бюджетных средств целевого финансирования». Данное условие также применимо в отношении приватизируемого имущества, полученного субъектом в процессе приватизации», также амортизация не начисляется. В остальных случаях амортизации подлежит амортизируемое имущество в рамках действующего законодательства. Исследование выполнялось и апробировалось на примере АО «ПК ВО».

Таким образом можно сделать вывод, что производственно-технологическая себестоимость выращивания инновационного посадочного материала зависит напрямую от формы организации субъекта хозяйствования, вида деятельности и источников поступления финансируемых средств.

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 18-010-00318.

Библиографическая ссылка

Шанин И.И., Штондин А.А., Безруков Б.А. ЭФФЕКТИВНЫЕ РЕШЕНИЯ ИННОВАЦИОННОГО РАЗВИТИЯ ЛЕСОПРОМЫШЛЕННОГО КОМПЛЕКСА // Фундаментальные исследования. 2019. № 12-1. С. 205-210;URL: https://fundamental-research.ru/en/article/view?id=42649 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.42649