Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

FINANCIAL ASPECTS OF THE PENSION SYSTEM OF MODERN RUSSIA

Эффективность финансового обеспечения пенсионной системы является показателем уровня жизни лиц пенсионного и предпенсионного возраста, стимулом к продолжению активной жизнедеятельности, показателем конкурентоспособности национальных стратегий социально-экономического развития.

Наиболее результативными реформами, на наш взгляд, следует считать преобразования, которые позволяют запустить механизмы, четко учитывающие такие факторы, как средняя продолжительность жизни населения в абсолютном выражении, продолжительность жизни до и после выхода на пенсию, возраст выхода на пенсию, и соотносить эти показатели с размером активов и обязательств бюджетной системы по выплате пенсий.

На преобразования современной отечественной пенсионной системы, повышение ее устойчивости и эффективности определяющее воздействие оказывают демографические и социально-экономические факторы: несоответствие роста реальной зарплаты и уровня инфляции, пресс демографической нагрузки, низкая производительность труда при высокой его интенсивности.

Данные детерминанты влияют на определение затрат трудовых ресурсов в зависимости от численности трудоспособных и застрахованных лиц, объема страховых взносов, поступающих в доходы бюджета Пенсионного фонда РФ, и вызывают необходимость совершенствования финансовых ресурсов, институтов пенсионного обеспечения и пенсионного страхования в условиях цифровизации, что определило актуальность проведенного исследования. Его цель заключается в том, чтобы сформулировать предложения, реализация которых позволит сократить дефицит бюджета Пенсионного фонда РФ.

Цель исследования: рассмотреть основные показатели бюджета Пенсионного фонда Российской Федерации. Проанализировать динамику его финансовых ресурсов.

Материалы и методы исследования

В качестве методологической основы исследования использовались общенаучные диалектические методы познания, финансовый анализ открытых данных Министерства финансов РФ и Пенсионного фонда РФ, размещенных на их официальных сайтах, а также теоретико-практический подход, которые позволили охарактеризовать состояние несбалансированности Пенсионного фонда РФ, обосновать практические рекомендации, направленные на снижение объема его дефицита в условиях функционирования современной пенсионной системе.

Теоретической базой исследования послужили работы отечественных авторов Л.И. Ниворожкиной [1], Е.А. Мамий, А.В. Новикова [2], Н.И. Куликова, Е.С. Вдовиной [3], Ю.М. Горлиной, В.Ю. Ляшок, Т.М. Мамаева [4], А.Н. Сухарева [5].

Результаты исследования и их обсуждение

Проводимые широкомасштабные пенсионные реформы как имеют положительный эффект, так и порождают социальную неудовлетворенность, характеризующуюся сокращением доходов неработающих пенсионеров, увеличением пенсионного возраста, отказом от льгот, повышением тарифов страховых взносов на обязательное пенсионное страхование. Обратная сторона медали пенсионной реформы превращается в существенный аргумент в пользу действовавшей ранее распределительной модели пенсионной системы. Следует напомнить, что, распределительная модель устойчива при значительном превышении числа работающих над численностью пенсионеров, при этом даже при ухудшении демографической ситуации она имеет ряд преимуществ перед накопительной моделью:

– более проста для прогнозирования сбалансированности доходов и обязательств бюджета Пенсионного фонда РФ;

– предполагает меньшее количество субъектов управления, а следовательно, меньший объем административно-управленческих расходов;

– слабее подвержена долгосрочным рискам и факторам, связанным с функционированием финансового рынка;

– обеспечивает большую прозрачность движения денежных потоков и ориентирована на солидарность поколений.

Национальная пенсионная система современной России, в основе которой распределительно-накопительная модель, базируется на страховом механизме. С вступлением с 1 января 2015 г. в действие двух Федеральных законов «О страховых пенсиях» и «О накопительной пенсии» произошли принципиальные изменения в пенсионном обеспечении, связанные с введением понятий пенсионного капитала, индивидуального пенсионного коэффициента, пенсионного накопления, института страхового стажа, накопительной пенсии, изменением структуры пенсии и правил ее расчета. Таким образом, в разрезе распределительной составляющей пенсионной системы предусмотрено применение условно-накопительных счетов, при наличии которых размер пенсии зависит от объема накопленных работником пенсионных прав. Можно согласиться с мнением Н.И. Куликова и Е.С. Вдовиной о наличии эффекта двойного бремени, означающего осуществление одновременно двух процессов у работающего поколения: уплата страховых взносов на выплату текущих пенсий (страховая часть) и формирование (создание) личных пенсионных накоплений. Нынешнее покаление пенсионеров также несет потери, так как 6 % страховых взносов не поступают в бюджет Пенсионного фонда РФ, следовательно, не направляются на формирование текущих пенсий [3, с. 5].

Центральным финансово-институциональным звеном системы как пенсионного обеспечения, так и всего государственного социального страхования является Пенсионный фонд Российской Федерации. Денежные средства обязательного пенсионного страхования аккумулируются на счетах, открытых территориальным органам Федерального казначейства в учреждениях Центрального Банка РФ. Источниками доходов бюджета Пенсионного фонда Российской Федерации являются страховые взносы, средства федерального бюджета, доходы от размещения (инвестирования) временно свободных средств обязательного пенсионного страхования, иные источники, не запрещенных законодательством Российской Федерации.

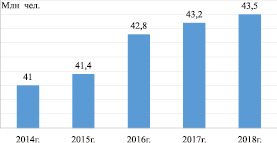

Основная задача Пенсионного фонда Российской Федерации – назначение и обеспечение выплаты различных видов пенсий и пособий, которые имеют тенденцию роста, обусловленную повышением численности пенсионеров, индексацией пенсий и выплат. Так с 2014 г. по 2018 г. численность пенсионеров возросла на 106,1 %, с 41 млн чел. до 43,5 млн чел. (рис. 1).

Рис. 1. Численность пенсионеров, млн человек. Составлено авторами по [6]

«Проводимая Правительством РФ бюджетная политика, направленная на повышение прозрачности и стабильности макроэкономических условий, обеспечила устойчивые темпы роста экономики. Прежде всего, это связано с внедрением с 2017 г. новой конструкции «бюджетных правил». Результатом являются постепенное снижение зависимости федерального бюджета от динамики цен на энергоносители, увеличение потенциальных темпов роста ВВП, формирование устойчивой макроэкономической среды, уменьшение чувствительности курсовых колебаний к динамике мировых цен на нефть» [7]. Все это положительным образом отразилось на сбалансированности бюджетов бюджетной системы РФ, в том числе Пенсионного фонда РФ (табл. 1).

Таблица 1

Основные показатели бюджета Пенсионного фонда РФ в 2014–2018 гг., млрд руб.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

Откл. (+,–) |

Темп изм., % |

|

1. Доходы бюджета, всего в том числе: |

6159,1 |

7126,6 |

7625,2 |

8260,1 |

8269,6 |

+2110,5 |

134,3 |

|

страховые взносы |

3711,8 |

3878,7 |

4144,3 |

4495,3 |

4963,1 |

+1251,3 |

133,7 |

|

доля в доходах |

60,3 |

54,4 |

54,4 |

54,4 |

60,0 |

–0,3 |

|

|

2. Расходы бюджета, всего |

6190,1 |

7670,3 |

7829,7 |

8319,5 |

8428,7 |

+2238,6 |

136,2 |

|

3. Дефицит (–) |

– 31,1 |

–543,6 |

–204,4 |

–59,4 |

–159,1 |

+128,0 |

+5,0 р |

|

профицит (+) |

Примечание. Составлена авторами по [8].

Как видно из приведенных в табл. 1 данных, в течение 2014–2018 гг. дефицит Пенсионного фонда России имел неустойчивую тенденцию к сокращению: если в 2015 г. его величина составила 543,6 млрд руб., то к 2017 г. она сократилась до 59,4 млрд руб., а к 2018 г. увеличилась до 159,1 млрд руб. Страховые взносы выросли за пятилетний период на 133,7 %, их доля в доходах бюджета Пенсионного фонда России вернулась к уровню 2004 г., 60 %.

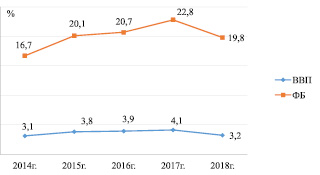

Нам представляется, что стабильным доходным источником Пенсионного фонда России являются межбюджетные трансферты (МБТ) из федерального бюджета. Заметим, что МБТ бюджетам государственных внебюджетных фондов РФ из федерального бюджета занимали значительную долю в расходах федерального бюджета, в среднем 20 % в течение 2014-2018 гг. (рис. 2). Вероятно, такая же тенденция сохранится в среднесрочном периоде.

Рис. 2. Доля МБТ государственным внебюджетным фондам РФ в расходах федерального бюджета и ВВП, %. Расчеты авторов по [8]

Таблица 2

Динамика МБТ из федерального бюджета Пенсионному фонду РФ в 2014–2018 гг.

|

Годы |

МБТ государственным внебюджетным фондом РФ |

в том числе Пенсионному фонду РФ |

|||

|

млрд руб |

в % к пред. г. |

млрд руб. |

в % к пред. г. |

уд. вес в общей сумме МБТ, % |

|

|

2014 |

2471,1 |

83,0 |

2410,2 |

84,9 |

97,5 |

|

2015 |

3240,0 |

126,9 |

3085,7 |

128,0 |

98,3 |

|

2016 |

3399,4 |

108,3 |

3348,9 |

108,5 |

98,5 |

|

2017 |

3752,0 |

110,4 |

3674,5 |

109,7 |

97,9 |

|

2018 |

3309,7 |

88,2 |

3225,6 |

87,8 |

97,5 |

Примечание. Составлено авторами по [8].

В абсолютном выражении объемы МБТ государственным внебюджетным фондам возросли с 2474,1 млрд руб. в 2014 г. до 3752,0 млрд руб. в 2017 г., почти на 151,7 %, а в 2018 г. снизились по сравнению с предыдущим годом на 11,8 % и составили 3309,7 млрд руб., что связано с уменьшением сумм МБТ на обеспечение сбалансированности Пенсионного фонда РФ (табл. 2).

Следует обратить внимание на сохранение устойчивой зависимости Пенсионного фонда РФ от МБТ из федерального бюджета, их доля в общем объеме МБТ государственным внебюджетным фондам находилась на уровне почти 98 % в течение рассматриваемого периода. Острота этой проблемы усиливается в связи с несбалансированностью федерального бюджета, который в течение 2011–2017 гг. исполнялся с дефицитом, и только в 2018 г. – с профицитом.

МБТ из федерального бюджета представляются Пенсионному фонду РФ на выплаты по пенсионному страхованию, пенсионному и социальному обеспечению с целью улучшения материального положения пенсионеров, включающие:

– валоризацию величины расчетного пенсионного капитала пенсионеров, вышедших на пенсию в советский период и до 1 января 2002 г.;

– компенсацию выпадающих доходов в связи с представленными отдельным плательщикам льгот по уплате страховых взносов;

– пенсии по государственному пенсионному обеспечению;

– ежемесячную денежную выплату инвалидам;

– федеральную социальную доплату к пенсии тем пенсионерам, у которых общий уровень материального обеспечения ниже величины прожиточного минимума в конкретном субъекте РФ;

– предоставление материнского (семейного) капитала;

– индексацию стоимости пенсионного балла;

– иные выплаты и компенсации.

К сожалению, дефицит бюджетных средств Пенсионного фонда РФ становится хроническим явлением. Одним из методов управления дефицитом является изменение принципов и методов администрирования в системе обязательного социального страхования. Введение единого страхового взноса с 2019 г. имеет как свои плюсы, так и минусы. К преимуществам можно отнести следующие моменты: возврат к ранее действовавшей системе, когда единым администратором обязательных платежей выступали налоговые органы. До 2010 г. в стране взимался ЕСН, и налоговые органы работали эффективнее, нежели государственные внебюджетные фонды после реформы 2010 г., когда контроль за соблюдением законодательства о страховых взносах возлагался на них.

В условиях развития финансовых технологий ФНС России демонстрирует профессионализм во всех видах своей деятельности, поэтому с новой задачей она также должна справиться; формирование нового кода бюджетной классификации (КБК) сократит вероятность наличия недочетов со стороны предпринимателей. Благодаря дополнительному КБК налоговый орган может легко проверить, есть ли у агента задолженность. Налоговое администрирование переходит на упрощенный уровень, организации, и индивидуальные предприниматели смогут найти резервы для увеличения доходов и улучшения качества своей деятельности. Правительство РФ планирует использовать это обстоятельство как один из факторов для восстановления экономики. Введение единого страхового взноса в 2019 г. упрощает сдачу отчетности экономическими агентами. Страховые сборы декларируются в едином отчёте с приложениями, который плательщики должны сдавать в налоговый орган каждый квартал, при этом фискальная нагрузка на заработную плату останется на прежнем уровне. Введение единого сбора можно рассматривать в качестве инструмента, с помощью которого налоговые органы могут оценить добросовестность плательщиков.

Цифровая платформа Пенсионного фонда России аккумулирует цифровые социальные сервисы. С одной стороны, она должна понизить транзакционные расходы ведомства, а с другой – обеспечить активное развитие цифровизации отечественной экономики.

Функция контроля возложена на цифровые платформы Пенсионного фонда РФ. Цифровизация и методы актуарного моделирования меняют роль пенсионного страхования от чистой защиты от рисков к прогнозированию и предотвращению рисков. Цифровые технологии стимулируют инновационный механизм развития финансового сектора экономики. Исследования показывают, что наиболее передовыми и перспективными финансовыми технологиями признаются:

– «Big Data и анализ больших данных;

– искусственный интеллект;

– роботизация;

– биометрические технологии снижения технологических рисков [9].

Пенсионный фонд России планирует использовать технологию блокчейн для отслеживания информации о трудовых договорах между работодателями и сотрудниками, чтобы уменьшить свои расходы на хранение и обслуживание большого объема данных. Безусловно, Пенсионный фонд России всегда нес ответственность за сохранность данных. Однако существуют и недостатки оцифрованного общества. Для субъектов пенсионной системы: негосударственных пенсионных фондов, страховых компаний внедрение цифровых технологий имеет ряд рисков: персональные данные, доступные страховщикам, могут быть доступны и другим субъектам, что может повлиять на доверие клиентов.

Заключение

Проведенный анализ исполнения бюджета Пенсионного фонда РФ позволил определить задачи, стоящие перед пенсионной системой:

– поддержание соответствия между уровнем пенсий и заработных плат;

– упорядочение структуры пенсии с дифференциацией на уровни финансирования;

– снижение «серых» зарплат, информационное взаимодействие органов исполнительной власти по раскрытию информации о самозанятых и нелегально работающих;

– учет региональных особенностей трудового стажа;

– разработка комплекса мер по развитию накопительного пенсионного страхования.

Следует отметить, что существующие на данный момент формы аккумулирования пенсионных накоплений ведут к отвлечению финансовых ресурсов на выполнение текущих обязательств, о чем свидетельствуют как кассовые разрывы, так и дискуссии по поводу управления дефицитом бюджета Пенсионного Фонда РФ. Современный этап пенсионной реформы, связанный с увеличением пенсионного возраста, рассчитан на финансовый эффект, однако этот эффект может повысить возможные экономические и социальные риски, усложнить методы оценки этих рисков. Данная ситуация вызывает необходимость внедрения альтернативных механизмов и источников финансового обеспечения пенсионной системы. С 1 января 2019 г. доходы бюджета Пенсионного фонда РФ будут пополняться из нового источника – это так называемые «коррупционные» деньги, конфискованные денежные средства вследствие разоблачения коррупционных правонарушений. Размер поступлений в доходную часть бюджета Пенсионного фонда РФ на 2019 и 2020 гг. составит соответственно 8333,3 и 8621,0 млн руб.

По нашему мнению, первоочередного изменения требует действующий механизм формирования пенсионных накоплений, который приводит к увеличению дефицита бюджета Пенсионного фонда РФ. Суммы накопительной части пенсии имеют тенденцию к росту, но в полном объеме не направляются на выплату текущих пенсий, так как ими распоряжаются застрахованные.

Повышение пенсионного возраста вызвало много дискуссий. Нам такая мера представляется обоснованной для обеспечения сбалансированности Пенсионного фонда РФ, сокращения его дефицита. При этом не следует увеличивать перечень расходов бюджета Пенсионного фонда РФ за счет несвойственных в среднесрочной и долгосрочной перспективе. Повышение пенсионного возраста в условиях функционирования накопительно-распределительной модели пенсионной системы предполагает рост пенсионных накоплений (сбережений), которые можно рассматривать как внутренний источник инвестиций.

Обязательным этапом пенсионной реформы должно стать создание профессиональных пенсионных систем и совершенствования действующей системы льготных пенсий по условиям труда. Определенные виды профессиональной деятельности или работа в опасных и вредных для здоровья условиях могут привести к раннему снижению трудоспособности, к невозможности продолжать работу до общеустановленного пенсионного возраста, к преждевременному старению. Финансирование досрочных пенсий должно осуществляться не только за счет страховых взносов на обязательное пенсионное страхование. Ответственность должны нести и работодатели, использующие трудовые ресурсы в неблагоприятных, особых производственных условиях.

Данные мероприятия позволят повысить финансовую самостоятельность и устойчивость национальной пенсионной системы, сократить дефицит бюджета Пенсионного фонда России.

Библиографическая ссылка

Музаев М.З., Денисова И.П., Рукина С.Н. ФИНАНСОВЫЕ АСПЕКТЫ ПЕНСИОННОЙ СИСТЕМЫ СОВРЕМЕННОЙ РОССИИ // Фундаментальные исследования. 2019. № 12-1. С. 126-131;URL: https://fundamental-research.ru/en/article/view?id=42634 (дата обращения: 11.07.2026).