Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

INFLUENCE OFINDICATIRS ON THE FORECAST OF ECONOMICS SECURITY OF THE REGION

Проблемы обеспечения экономической безопасности являются актуальными для нашей страны, что дает возможность говорить о необходимости предметного рассмотрения понятийного аппарата, методологии мониторинга и вопросов организации мониторинга экономической безопасности. Мониторингу экономической безопасности региона посвящено значительное число научных публикаций [1–3]. Например, в работе [4] под мониторингом экономической безопасности понимается «процесс непрерывного контроля устойчивого развития экономической системы, включающий сбор данных, отслеживающих динамику показателей экономической безопасности, выявления тенденций социально-экономического развития и прогнозирования угроз».

Под мониторингом мы будем понимать систему наблюдений за динамикой социально-экономических индикаторов экономической безопасности, необходимых для оценки состояния экономики. Задачей мониторинга является не столько наблюдение, сколько накопление статистических данных, необходимых для мониторинга экономической безопасности [5].

В работе [6] представлен комплексный инструментарий оценки экономической безопасности отраслей экономики. В статье [7] предложена методика определения пороговых значений показателей, выбранных для оценки и анализа состояний безопасности. В работе [8] исследованы компоненты, раскрывающие сущность экономической безопасности региона и уточнены основные понятия. В статье [9] анализируется проблема прогнозирования социально-экономического развития региона. В качестве объекта исследования принимаются временные ряды показателей экономической безопасности Омской области, взятые на сайте Росстата. Результатом исследования является модель авторегрессии и проинтегрированного скользящего среднего, которая определяет динамику показателей экономической безопасности и может применяться при прогнозировании социально-экономического развития региона.

В работе [10] предложен метод оценки экономической безопасности субъекта Федерации республики Мордовия. Выделены следующие интегральные показатели: взаимозависимость развития уровня сельского хозяйства региона и загрязнения воздушного бассейна; общий уровень жизни и благосостояние населения; степень влияния инвестиций в основной капитал на результативность экономики региона; взаимозависимость уровня оплаты труда и безработицы. В качестве эффективных показателей предложены: индекс производства промышленной продукции; доля населения с доходами ниже прожиточного минимума; индекс физического объема инвестиций в основной капитал; коэффициент естественного прироста населения. Результатом исследования является количественная модель субъекта федерации. В модели представлена система из четырех уравнений, основанная на анализе связи результативных и интегральных показателей. В работе [11] предложена методика приведения экономических показателей к безразмерному виду, основанная на сопоставлении с пороговыми значениями. Модель содержит 20 индикаторов, объединенных по четырем направлениям: экономика, инновации, социальная сфера, экология. Данный подход позволяет выявлять в регионах зоны риска.

Целью данного исследования является исследование значимости индикаторов как предикторных переменных для прогнозирования состояния экономики регионов Российской Федерации. В качестве исходных данных для статического анализа были использованы данные по 30 индикаторам для каждого региона Российской Федерации, разбитым на 10 проекций: макроэкономическая, экологическая, производственная, энергетическая, продовольственная, бюджетно-финансовая, экологическое развитие, кадры, инновации, социальное развитие, внешнеэкономическая деятельность. Каждая проекция состоит из трех индикаторов.

Материалы и методы исследования

Очевидно, что на значения индикаторов влияют процессы, происходящие на различных уровнях: региональном, государственном. Исследовать факторы, влияющие на экономику страны в целом, методами статистики довольно трудно, ввиду недостаточного объема данных. Но рассмотрение каждого региона по отдельности позволяет выявить ряд закономерностей за счёт увеличения объема анализируемой статистической информации. Кроме того, в модели допускается, что характер зависимости не зависит от номера региона и года.

С целью обработки собранных статистических данных, на первом этапе формировался трёхмерный массив Di,r,j, где i – номер индикатора, r – номер региона, а j = y – y0 + 1, y – номер года, y0 – начальный год.

В предлагаемой модели [12] рассматриваются только факторы, влияющие на экономику регионов, а общероссийские тенденции во внимание не принимаются, поэтому для отделения региональных процессов от общероссийских выполняется нормировка на среднее значение по всем регионам и индикаторам на данный год:

, (1)

, (1)

где rn – число регионов, in – число индикаторов.

Такое осреднение позволяет исключить влияние общих тенденций, приводящих к изменению ситуации в масштабах всей страны в целом.

Статистическая информация не всегда предоставляется в полном объеме, некоторые данные могут частично отсутствовать, в связи с чем по некоторым из регионов осуществлялась их реконструкция. Реконструированные данные использовались в качестве предикторных переменных. Исходные данные переносятся в двумерную структуру по формуле  . Для эффективного использования регрессии введена матрица

. Для эффективного использования регрессии введена матрица  , которая содержит реконструированные данные. На основе исходных данных построены матрицы значений индикаторов за 5 лет по соотношениям

, которая содержит реконструированные данные. На основе исходных данных построены матрицы значений индикаторов за 5 лет по соотношениям

(2)

(2)

Одной из ключевых составляющих обеспечения экономической безопасности является прогноз основных тенденций, имеющих количественные оценки в форме индикаторов. В данной модели предполагается, что каждый индикатор может в какой-либо степени влиять на другие индикаторы. В связи с этим полагалось, что годовое изменение индикатора зависит от значений индикаторов за пять предыдущих лет. Для нахождения зависимостей была использована множественная линейная регрессия, она применялась к каждому индикатору отдельно. В качестве факторов модели взяты значения всех индикаторов за 5 предыдущих лет  . В качестве зависимой переменной использовалась величина изменения индикатора с прошлого года

. В качестве зависимой переменной использовалась величина изменения индикатора с прошлого года  . Здесь i0 – номер регрессионной модели, соответствующей номеру индикатора;

. Здесь i0 – номер регрессионной модели, соответствующей номеру индикатора;  – номер переменной регрессии; j – номер наблюдения в регрессии.

– номер переменной регрессии; j – номер наблюдения в регрессии.

Несмотря на то, что результаты прогнозов могут расходиться с фактическими данными, в целом этот подход позволяет спрогнозировать большую часть изменения значений индикаторов.

Результаты исследования и их обсуждение

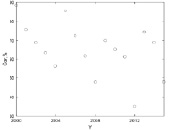

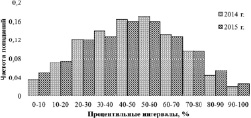

В рамках предложенной модели был выполнен корреляционный анализ, вычислялась корреляция между фактическим и прогнозируемым годовым изменением индикаторов. Более высокой прогнозируемости соответствует большее значение корреляции. На рис. 1, а, представлены значения корреляции по годам. Очевидно, что, имеет место цикличность изменения предсказуемости индикаторов, возможно связанная с выборами органов государственной власти. Среднее значение корреляции по регионам составляет 75,3 % с выборочной дисперсией 21,7 %. Корреляция превосходит значение скорректированного R2 в связи с тем, что последнее компенсирует увеличение точности прогноза за счёт подбора коэффициентов регрессии по имеющимся данным. Так как корреляция прогнозируемых и реальных данных зависит от номера года, регрессионная модель, основанная на общих данных, не очень точно определяет величину дисперсии. Для контроля выполнен ретроспективный прогноз на 2014–2015 гг. Его целью было сопоставить прогнозируемые и фактические значения всех индикаторов во всех регионах. Результаты такого анализа за 2014–2015 гг. показаны на рис. 1, б. В центральные процентили попадает большая часть фактических данных, что указывает на небольшую переоценку уровня дисперсии. Это связано со сложностью прогнозирования степени предсказуемости индикаторов.

а) б)

Рис. 1. Ключевые характеристики прогнозируемости индикаторов: а – корреляция между фактическим и вычисленным изменением значений индикаторов на разные годы, б – частота попаданий реальных данных в процентильные интервалы прогноза по ретроспективным данным за 2014–2015 гг.

Особый интерес вызывает вопрос о прогнозируемости индикаторов при добавлении или исключении индикаторов. Сравним качество прогноза по скорректированному коэффициенту детерминации различных проекций индикаторов. Были сделаны вычисления для полного набора индикаторов и для 10 неполных (рис. 2). То есть из расчетов убиралась по очереди каждая проекция и определялось, насколько в среднем снижается коэффициент детерминации по остальным использованным индикаторам. Как видно из рисунка, проекции энергетическая безопасность, инновационное развитие, практически не влияют на качество прогноза. При исключении этих проекций качество прогноза ухудшается на 0,07 и 0,15 % соответственно. Проекции, оказывающие существенное влияние: социальное развитие – 1,31 % и макроэкономическое развитие – 1 %.

Анализ модели показал, что существует ряд индикаторов, исключение которых улучшает или ухудшает прогнозируемость. То есть добавление одних индикаторов в итоге дает более существенный эффект, чем добавление других (таблица).

Рис. 2. Влияние различных проекций индикаторов на качество прогнозируемости

Индикаторы, оказывающие или не оказывающие влияние на прогнозируемость

|

Социальное развитие |

Макроэкономическое развитие |

Экологическая проекция |

|||

|

Индикатор |

Прогноз |

Индикатор |

Прогноз |

Индикатор |

Прогноз |

|

Отношение среднедушевых доходов к прожиточному минимуму |

0,58 % |

Годовой темп инфляции |

0,51 % |

Выбросы загрязненных веществ в воздух от санитарных источников |

0,36 % |

|

Средства на здравоохранение, образование и социальную политику |

0,58 % |

||||

|

Коэффициент фондов |

0,35 % |

||||

|

Индикаторы, исключение каждого из которых улучшает прогноз |

|||||

|

Бюджетно-финансовая проекция |

Проекция кадры |

Проекция инновации |

|||

|

Отношение государственного долга к собственным доходам |

–0,01 % |

Число студентов учреждений СПО и ВПО на 10000 населения |

–0,03 % |

Доля инновационной продукции промышленности |

–0,07 % |

|

Индикаторы, отсутствие каждого из которых не оказывает существенного влияния |

|||||

|

Бюджетно-финансовая проекция |

Экологическое развитие |

Энергетическая проекция |

|||

|

Доля собственных средств, в доходах консолидированного бюджета |

0,031 % |

Лесовосстановление |

0,031 % |

Добыча топливно-энергетических полезных ископаемых на душу населения |

0,02 % |

На основании представленных расчетов можно сделать вывод, что проекции социальное развитие и макроэкономическое развитие играют важную роль в прогнозировании развития экономики регионов. Это подтверждается как исключением отдельных индикаторов, так и проекций целиком. Проекции энергетическая безопасность и инновационное развитие не имеют большой ценности для прогнозирования.

Получается, что индикаторы, не оказывающие существенного влияния на результат, не содержат ценных сведений для необходимых прогнозов. Но это не означает, что их нужно совсем убрать из расчета, так как все индикаторы связаны между собой, и, в силу свойств регрессии, происходит перераспределение коэффициентов, каждый вносит свой вклад в общую картину. Если убрать из модели одновременно все три индикатора, отсутствие которых положительно отражается на результате (отношение государственного долга к собственным доходам, число студентов учреждений СПО и ВПО на 10000 населения, доля инновационной продукции промышленности) существенно ухудшает прогноз – на 0,062 %. Исходя из вышесказанного можно сделать вывод, что использование простых алгоритмов исключения индикаторов не всегда позволяет улучшить результаты прогноза.

Индикаторы в большой степени являются взаимозаменяемыми, но добавление или исключение индикатора (или группы) позволяет изменить качество прогноза. Проблема выбора списка индикаторов, используемых для прогноза, является спорной и подлежит дальнейшему обсуждению. При использовании предложенной методики на практике рекомендуется расширить набор индикаторов с целью повышения точности прогноза.

По своей сути индикаторы являются числовым выражением различных аспектов текущего состояния экономики региона. Значимость индикаторов с точки зрения этой роли определяется экспертно. Эти же индикаторы можно использовать как предикторные переменные для прогнозирования состояния экономики в будущем при их изменении. В этом случае следует делать оценку их значимости для улучшения прогноза математическими методами.

Следует отметить существование факторов, влияющих на прогнозируемость сразу всех индикаторов во всех регионах, проявляющихся в разной степени от года к году. Их прогнозирование статистическими методами весьма затруднительно.

Библиографическая ссылка

Катаева Л.Ю., Масленников Д.А., Федосеева Т.А. ВЛИЯНИЕ ИНДИКАТОРОВ НА ПРОГНОЗИРУЕМОСТЬ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ РЕГИОНА // Фундаментальные исследования. 2019. № 12-1. С. 72-76;URL: https://fundamental-research.ru/en/article/view?id=42624 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/fr.42624