Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

MODERN TRENDS OF DEVELOPMENT OF ORGANIZATIONAL FORMS AND METHODS OF STATE AND MUNICIPAL INCOMES IN THE RUSSIAN FEDERATION

Формы и методы мобилизации доходов являются определяющими в вопросе наполняемости денежными средствами бюджетов бюджетной системы, они могут отличаться у разных стран в связи с экономическими, географическими и иными особенностями. На современном этапе, в эпоху глобализации и интеграции как никогда актуально уделять первостепенное внимание данному вопросу.

Цель исследования: выявить тенденции развития организационных форм и методов доходов в Российской Федерации, провести их статистический анализ, обозначить проблемы и пути их решения.

Материалы и методы исследования

Материалами для написания работы послужили статистические данные с официальных сайтов, а именно: отчеты Федерального Казначейства об исполнении консолидированного бюджета РФ, федерального бюджета РФ и консолидированных бюджетов субъектов РФ, данные Центрального банка России о наличных деньгах в обращении в РФ. В работе используются эмпирические, теоретические и количественные методы исследования (изучены разнообразные источники информации, проведен анализ полученных сведений, используются статистические методы и метод анализа).

Результаты исследования и их обсуждение

Мировые кризисы, политические и экономические противоречия могут стать причиной недостатка бюджетных средств, то есть привести к дефициту бюджетов. Поиск новых методов, а также совершенствование существующих являются первостепенной задачей для любого государства, в частности для России: их решение поможет повысить роль «цивилизованных» форм и методов мобилизации доходов, обеспечить их рост.

Формы и методы мобилизации доходов в бюджеты различных уровней могут отличаться среди стран ввиду определенных причин. В Российской Федерации нормативно-правовое обеспечение по вопросу организации государственных муниципальных доходов регламентируется главным образом Конституцией РФ, бюджетным законодательством, законодательством о налогах и сборах и другими нормативно правовыми актами [1].

Наличие социально-экономических диспропорций, вызванное неравномерностью развития субъектов РФ и рядом других факторов, является особенностью нашей страны и обуславливает превалирование той или иной формы мобилизации доходов в соответствующий бюджет.

Существует три формы государственных и муниципальных доходов, под которыми понимаются различные способы организации, осуществления и мобилизации доходов. Среди них: налоговые доходы, неналоговые доходы и безвозмездные поступления [2, с. 153].

Для анализа структуры различных форм и методов государственных и муниципальных доходов были взяты консолидированный бюджет Российской Федерации, федеральный бюджет Российской Федерации и консолидированные бюджеты субъектов Российской Федерации (табл. 1–3).

Основной формой мобилизации денежных средств являются налоговые доходы, к которым относятся доходы от налогов, сборов, пеней и штрафов по ним, определенные законодательством РФ о налогах и сборах на каждом уровне (табл. 1–3) [3, с. 127].

В структуре доходов консолидированного бюджета РФ налоговые доходы занимают более половины от общего уровня доходов, причем из года в год их доля увеличивается (с 57,6 % в 2015 до 63,2 % в 2018 г.) (табл. 1). Что касается консолидированных бюджетов субъектов РФ, то тут налоговые доходы занимают существенную долю: в 2016–2018 гг. они составляют более 3/4 (76 %) от общего уровня доходов (табл. 3). На федеральном уровне налоговые поступления занимают около 73 % в 2018 г. (табл. 2). Увеличение налоговых доходов связано с повышением качества налогового администрирования, с ростом цен на нефть и низким курсом рубля.

Таблица 1

Структура доходов консолидированного бюджета Российской Федерации на 2015–2018 гг., %*

|

Наименование показателя |

2015 |

2016 |

2017 |

2018 |

|

Налоговые доходы |

57,63 |

57,87 |

62,09 |

63,24 |

|

Неналоговые доходы |

41,98 |

41,69 |

37,59 |

36,42 |

|

Безвозмездные поступления |

0,39 |

0,44 |

0,32 |

0,34 |

Таблица 2

Структура доходов федерального бюджета Российской Федерации на 2015–2018 гг., %*

|

Наименование показателя |

2015 |

2016 |

2017 |

2018 |

|

Налоговые доходы |

62,89 |

64,89 |

73,37 |

72,85 |

|

Неналоговые доходы |

37,07 |

33,98 |

26,35 |

26,87 |

|

Безвозмездные поступления |

0,04 |

1,13 |

0,28 |

0,65 |

Таблица 3

Структура доходов консолидированных бюджетов субъектов Российской Федерации на 2015–2018 гг., %*

|

Наименование показателя |

2015 |

2016 |

2017 |

2018 |

|

Налоговые доходы |

74,40 |

76,32 |

76,27 |

76,08 |

|

Неналоговые доходы |

7,52 |

7,21 |

7,26 |

6,40 |

|

Безвозмездные поступления |

18,08 |

16,47 |

16,47 |

17,51 |

Примечание. *Составлено на основе отчета об исполнении консолидированных бюджетов субъектов Российской Федерации на 2015–2018 гг.

Неналоговая форма доходов в большинстве случаев является наименее значимой в структуре доходов бюджетов на государственном и муниципальном уровнях. К данной категории относятся доходы от использования государственной и муниципальной собственности, от оказания платных услуг казёнными учреждениями, от штрафов и компенсаций в случае применения мер гражданско-правовой, административной и уголовной ответственности и т.д. В РФ неналоговые доходы существенную долю занимают лишь на федеральном уровне, причем в последние годы их доля существенно снижается (с 37,07 % в 2015 г. до 26,87 % в 2018 г.). В структуре доходов консолидированных бюджетов субъектов РФ неналоговые поступления занимают менее 7 % в 2018 г., их доля также имеет тенденцию к снижению (с 7,5 % в 2015 г. до 6,4 % в 2018 г.) (табл. 2, 3).

Немаловажной формой доходов для региональных бюджетов являются безвозмездные поступления. К ним принято относить межбюджетные трансферты (в форме дотаций, субсидий, субвенций, иных), безвозмездные поступления от физических и юридических лиц и т.д. В структуре доходов консолидированных бюджетов субъектов РФ безвозмездные поступления занимают 18 % в 2015 г., 16,5 % в 2016–2017 гг. и 17,5 % в 2018 г. (табл. 3). На сегодня большинство регионов существует именно за счет поступлений из других бюджетов бюджетной системы, что является основной проблемой, которую необходимо решать с целью повышения независимости бюджетов от межбюджетных трансфертов.

Помимо деления на организационные формы мобилизации доходов бюджетов существуют различные методы их формирования, под которыми понимаются определенные способы поступления доходов в бюджет, среди которых: налоговые и неналоговые доходы, трансферты, заимствования, эмиссия денежных знаков.

Соотношение в применении каждого из методов различно в разные исторические периоды времени, на которое оказывают влияние такие факторы, как хозяйственная конъюнктура, финансовая политика государства, наличие социальных диспропорций и другие.

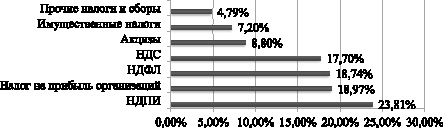

Как уже было указано выше, налоги являются основным и наиболее предпочтительным методом мобилизации доходов в бюджеты. Изменение налоговой базы, налоговых ставок, механизма исчисления налогов влияют на скорость развития общественного производства как в целом, так и отдельных отраслей, регулирует социальное неравенство в обществе. В консолидированном бюджете РФ наибольшая доля налоговых доходов поступает от НДПИ (23,8 %), налога на прибыль организаций (19 %) и НДФЛ (18,7 %), а также налога на добавленную стоимость (17,7 %) (рисунок, табл. 4).

Анализируя структуру налоговых доходов в консолидированный бюджет РФ, можно проследить устойчивую тенденцию роста всех налогов и сборов. Особенно выделяется налог на добычу полезных ископаемых с темпом роста почти 50 % в 2018 г. по сравнению с 2017 г. и 41 % в 2017 г. по сравнению с 2016 г. Также велик темп роста налога на прибыль организации (25 % в 2018 г. по сравнению с 2017 г.), налога на добавленную стоимость (16 % в 2018 г. по сравнению с 2017 г.), налога на доходы физических лиц (12 % в 2018 г. по сравнению с 2017 г.). В целом темп роста по налоговым доходам консолидированного бюджета РФ составил 22,4 % в 2018 г.

Многие страны в ряде случаев вынуждены прибегать к заимствованиям на финансовом рынке. Они необходимы для покрытия дефицита бюджета или в случае нехватки средств для финансирования государственных программ приоритетного значения. Также именно метод займов является наиболее применяемым в периоды кризиса. Данный метод применяется на всех уровнях бюджетной системы в России. Налоговый метод и метод заимствований напрямую взаимосвязаны, так как финансовой основой для погашения задолженности являются налоги. Согласно отчету о финансовых результатах деятельности, представленному Федеральным Казначейством, в федеральный бюджет от заимствований поступило в целом за 2015 г. 2,16 трлн руб., 2016 г. – около 2 трлн руб., 2017 г. – около 3 трлн руб., 2018 г. – 2,7 трлн руб. (табл. 5).

Структура доходов консолидированного бюджета Российской Федерации по видам налогов и сборов за 2018 г.

Таблица 4

Структура консолидированного бюджета Российской Федерации по видам налогов и сборов за 2015–2018 гг. (в млрд руб.)*

|

Виды налогов и сборов |

Поступления за 2015 г. |

Поступления за 2016 г. |

Поступления за 2017 г. |

Поступления за 2018 г. |

Тпр показателей 2016 г. к 2015 г., % |

Тпр показателей 2017 г. к 2016 г., % |

Тпр показателей 2018 г. к 2017 г., % |

|

Налог на доходы физических лиц |

2 806,5 |

3 017,3 |

3 251,10 |

3 654, 20 |

107,5 |

107,7 |

112,4 |

|

Налог на добычу полезных ископаемых |

3 226,8 |

2 929,4 |

4 130,40 |

6 127, 37 |

90,8 |

141,0 |

148,3 |

|

Налог на прибыль организаций |

2 598,8 |

2 770,2 |

3 290,00 |

4 100, 19 |

106,6 |

118,8 |

124,6 |

|

Налог на добавленную стоимость |

2 448,3 |

2 657,4 |

3 069,90 |

3 574, 84 |

108,5 |

115,5 |

116,4 |

|

Акцизы |

1 014,4 |

1293,9 |

1 521,30 |

1 589,5 |

127,6 |

117,6 |

104,5 |

|

Налоги на имущество |

1 068,4 |

1 116,9 |

1 250,30 |

1 397, 02 |

104,5 |

111,9 |

111,7 |

|

Всего |

15 515, 79 |

16 308, 22 |

19 276, 90 |

23 601, 42 |

105,1 |

118,2 |

122,4 |

Примечание. *Составлено на основании отчетности о налоговых поступлениях в консолидированный бюджет РФ за 2015–2018 гг. [4].

Таблица 5

Государственные заимствования Российской Федерации, млрд руб [4]

|

Наименование показателя |

2015 |

2016 |

2017 |

2018 |

|

от осуществления заимствований, из них: |

2 163,93 |

1 997,12 |

2 991,62 |

2 679,39 |

|

увеличение задолженности по внутреннему государственному (муниципальному) долгу |

1 363,55 |

1 629,02 |

2 400,76 |

1 677,87 |

|

увеличение задолженности по внешнему государственному долгу |

800,38 |

368,10 |

590,86 |

1 001,52 |

Таблица 6

Безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации, млрд руб. [4]

|

Наименование показателя |

2015 |

2016 |

2017 |

2018 |

|

в федеральный бюджет |

179, 27 |

96, 08 |

15, 95 |

17,56 |

|

в консолидированные бюджеты субъектов Российской Федерации |

1 616, 73 |

1 578, 09 |

1 703, 02 |

2 085, 23 |

Несмотря на то, что в России наблюдается постоянная тенденция к увеличению доходов от налогов, сложилась ситуация хронического дефицита государственного бюджета. Поэтому займы на сегодняшний момент являются, наряду с налогами, основой формирования доходов бюджетов.

Также одним из методов мобилизации государственных или муниципальных доходов являются межбюджетные трансферты или финансовая помощь, под которой подразумевается помощь от бюджета одного уровня бюджетной системы Российской Федерации бюджету другому уровню в форме дотаций, субвенций и субсидий либо иной безвозвратной и безвозмездной передачи средств. В России среди безвозмездных поступлений выделяют денежные средства от других бюджетов бюджетной системы Российской Федерации. Данный показатель значителен на уровне субъектов, где наблюдается тенденция к увеличению: с 1 617 млрд руб. в 2015 г. до 2 085 млрд руб. в 2018 г. (темп роста составляет 29 % за три года), а на федеральном уровне данный показатель снижается: со 179 млрд руб. в 2015 г. до 17,5 млрд руб. в 2018 г. (снижение на 90 %) (табл. 6).

Эмиссией, как одним из методов мобилизации доходов, государство пользуется в ситуации, когда поступление денежных средств от налогового метода недостаточно для покрытия дефицита и образуется неблагоприятная ситуация для заимствований. У этого метода есть существенный недостаток: применение эмиссии в случае нехватки бюджетных средств может стать причиной возрастания инфляционных процессов. Выпуск займов, конечно, также может повлечь за собой повышение уровня инфляции, однако с меньшими темпами. С помощью различных показателей денежной массы Центральный банк анализирует состояние денежного обращения и формирует денежно-кредитную политику. На изменение денежной массы влияют количество денег и скорость обращения денег. А эмиссия, в свою очередь, – это выпуск денег в обращение, который приводит к увеличению денежной массы в обороте. Из табл. 7 видно, что объем наличных денег в обращении растёт: с 7 239 млрд руб. на начало 2016 г. до 9 339 млрд руб. на начало 2019 г. (темп роста составляет 29 %). Таким образом, за четыре года была произведена эмиссия в размере 2 100 млрд руб. (табл. 7) [5].

Таблица 7

Наличные деньги в обращении вне банковской системы (денежный агрегат M0), млрд руб. [5]

|

Наименование показателя |

На 1 января 2016 |

На 1 января 2017 |

На 1 января 2018 |

На 1 января 2019 |

|

Наличные деньги в обращении вне банковской системы (денежный агрегат M0) |

7 239,1 |

7 714,8 |

8 446,0 |

9 339,0 |

Описанные выше методы и формы мобилизации государственных и муниципальных доходов позволяют в полной мере оценить процесс формирования бюджетов каждого уровня власти.

Заключение

Подробно рассмотрев данную проблему в РФ, можно прийти к выводу, что существуют различия в превалировании и применяемости той или иной формы или метода мобилизации денежных средств в бюджеты бюджетной системы РФ. В современной ситуации политической и экономической нестабильности, говоря о тенденциях в развитии методологии и формировании денежных ресурсов, необходимо построить бюджетную систему таким образом, чтобы в максимальной степени быть независимым от любых внешних и внутренних «шоков». Важным является не создание нового метода или формы мобилизации, а усовершенствование существующих: развивая налоговый метод (не за счет увеличения налоговых ставок и изменения налоговой базы) и обеспечивая больший объем доходов от неналоговой формы. Также необходимо совершенствование механизмов перераспределения доходов между федеральным, региональным и местным уровнями, в частности выстраивая модель межбюджетных отношений, с целью стимулирования регионов и муниципальных образований наращивать собственные доходы, недостаток которых наблюдается практически во всех региональных бюджетах. Эффективное и результативное функционирование нижних уровней власти обеспечит устойчивость и развитие регионов в целом, тем самым благоприятно воздействуя на экономическую и социальную ситуацию в стране.

Библиографическая ссылка

Синявская К.В., Яруллин Р.Р. СОВРЕМЕННЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ ОРГАНИЗАЦИОННЫХ ФОРМ И МЕТОДОВ ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ ДОХОДОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ // Фундаментальные исследования. 2019. № 11. С. 169-173;URL: https://fundamental-research.ru/en/article/view?id=42606 (дата обращения: 26.07.2026).