Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ORGANIZATION OF ACCOUNTING THE MOTION OF METAL ON CHEMICAL ENGINEERING ENTERPRISES: PROBLEMS AND OPPORTUNITIES

Залог успеха предприятия, относящегося к отрасли химического машиностроения, зависит от многих факторов, среди которых выделяются организация надлежащим образом снабжения материальными ресурсами, а также система их рационального учета и контроля.

Особенность деятельности предприятий химического машиностроения заключается в том, что около 70 % себестоимости всей изготавливаемой продукции приходится на материальные ресурсы, а именно – на металл, так как продукция химического машиностроения обладает высокой металлоемкостью. В этой связи имеет первостепенное значение формирование полной, достоверной информации о величине запасов металла, контроль над его наличием и движением, выявление резервов снижения себестоимости продукции за счет повышения эффективности использования металла [1, 2].

Цель исследования: совершенствование процесса организации учета движения металла и определение резервов снижения себестоимости материалоемкой продукции на предприятиях химического машиностроения.

Материалы и методы исследования

Основными методами исследования являются общенаучные методы познания: сбор и обработка информации, анализ и синтез данных из различных источников по рассматриваемой проблематике, сравнение и сопоставление, логические методы. Материалами эмпирического исследования послужили данные учетной документации «Кемеровохиммаш» – АО «Алтайвагон».

Результаты исследования и их обсуждение

Обратим внимание, что процесс организации учета движения металла на предприятиях машиностроения имеет свои особенности [3–5].

Во-первых, металл, поступающий от заказчиков, чаще всего учитывается не в тоннаже, а в количестве полученных листов, которые принимаются по теоретическому весу в связи с отсутствием реальной возможности взвесить каждый лист отдельно.

Теоретический вес листа представляет собой произведение его толщины, длины, ширины и коэффициента 7,85.

Например, теоретический вес листа толщиной 12 мм и размерностью 1500 на 6000 см. равен: ТВ = 12*1,5*6*7,85 = 847,8 кг.

В производство же металл может отпускаться как по фактическому весу, так и по теоретическому, в зависимости от количества запрашиваемых в цех листов. Теоретический вес – это тот вес, который мы считаем по приведенной выше формуле, то есть тот, который в теории должен быть у такого листа. Естественно, что у листа не всегда сохраняется теоретический вес в силу различных причин. В связи с этим появляется понятие фактического веса – того веса, который мы получили в результате взвешивания листа.

Отклонение фактического веса от теоретического веса выявило необходимость в создании специального термина для этого процесса, который получил название толеранса.

В связи с этим толеранс представляет собой допуск, предельно допустимое отклонение в весе металла. Толеранс прописывается в ГОСТах к каждому конкретному листу.

Разница в весе, соответственно, порождает и разницу в стоимости, которая «падает» на конкретный заказ. А расчет стоимости материалов является наиболее важным аспектом формирования цены на готовую продукцию, так как материалы, будучи ключевой статьей расходов, могут выступать базой распределения косвенных расходов, учитываемых при калькулировании себестоимости готовой продукции.

Во-вторых, на конкретный заказ часто приходится очень маленький вес металла, допустим 100 г. Естественно, никто не будет от листа отрезать такую маленькую часть, чтобы направить его на конкретный заказ. В связи с этим диспетчерам на участках приходится комбинировать несколько заказов в один, чтобы использовать либо лист, либо имеющийся на складе деловой отход (под деловым отходом подразумевается оставшийся кусок листа от предыдущей порезки). Как именно объединить порезку нескольких изделий на одном листе, решают раскройщики/технологи, которые занимаются разработкой карт раскроя, где отображаются листы, детали и их количество, которые будут порезаны на различных машинах резки.

Стандартные карты раскроя металла предполагают рисунок, где отображается лист и выложенные на нем детали. Форма и содержание стандартных карт раскроя металла регламентируются внутренней методологической инструкцией по технологической подготовке производства продукции, утвержденной на предприятии. При составлении такой инструкции учитываются нормы и правила, определенные ГОСТами: ГОСТ 2.001-93 «ЕСКД. Общие положения», ГОСТ 3.1116-2011 «ЕСТД. Нормоконтроль», ГОСТ 3.1201-85 «ЕСТД. Система обозначения технологической документации», ГОСТ 3.1402-84 «ЕСТД. Формы и правила оформления документов на технологические процессы раскроя материалов», ГОСТ 14.004-83 «Технологическая подготовка производства. Термины и определения основных понятий», ГОСТ 14.322-83 «Нормирование расходов материалов. Основные положения».

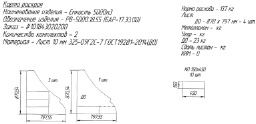

Пример подобный карты представлен на рис. 1. В правом верхнем углу указывается вес листа, его количество, деловой отход, металлолом, угар, если таковые имеются.

Карта раскроя металла, изображенная на рис. 1, разработана для уже отдельно взятого делового отхода, такие же карты разрабатываются и для цельного листа или его части, швеллера и т.д. Обычно под картой ставится подпись технолога-раскройщика и начальника отдела технологов.

По данной карте визуально неудобно считать количество деталей, которые будут изготовлены. Угар и деловой отход приводятся в расчете на весь лист, а не на каждую конкретную деталь. Отсутствуют сведения об объемах металлолома, приходящегося на конкретно изготавливаемое изделие.

Рис. 1. Образец карты раскроя металла «старого образца»

Кроме того, на данной карте раскроя не отображается судьба каждого образовавшегося делового отхода (был ли он использован вообще, на какой склад пошел, был ли вообще приходован и если да, то на какую номенклатуру / номенклатурный номер).

Чаще всего, все куски делового отхода приходуются на одну номенклатуру или, по-другому говоря, на один номенклатурный номер. В том же порядке они учитываются на специальном субсчете, открываемом в дополнение к счету 10 «Материалы». Подобный учет не позволяет в полной мере осуществлять контроль непроизводительных потерь металла в производстве, не ориентирует на поиск оптимальных способов применения отходов в технологическом процессе, затрудняет процесс выявления кусков делового отхода определенного (требуемого для нужд производства) размера. Если технологи предприятия зададутся такой целью, то они потратят немало времени, чтобы получить необходимую информацию.

Приведенные обстоятельства затрудняют процесс принятия решений по рациональному использованию образовавшихся отходов, снижению материалоемкости производства и вызывают необходимость разработки такого варианта учета, который позволит идентифицировать каждый образовавшийся отход по количественным признакам (техническим характеристикам) и оценить возможности его использования для производства конкретных видов изделий. Поиск резервов снижения себестоимости материалоемкой продукции может находиться в плоскости применения отходов вместо полноценных материалов.

Замена в заказе листа металла на аналогичный лист делового отхода значительно снижает себестоимость изделий по статье «Сырье и материалы». Это происходит за счет того, что, как правило, стоимость делового отхода значительно ниже стоимости цельного листа, порой в несколько раз.

Рассмотрим предложенный нами вариант учета образовавшегося отхода на примере учетной документации «Кемеровохиммаш» – АО «Алтайвагон».

За основу его разработки был принят метод учета партионного раскроя материалов, впервые описанный в Письме Госплана СССР № АБ-162/16-127, Минфина СССР, Госкомцен СССР № 10-86/1080, ЦСУ при Совете Министров СССР от 10 июня 1975 года «О методических материалах по планированию, учету и калькулированию себестоимости продукции на предприятиях машиностроения и металлообработки».

Данное письмо содержит методические материалы по планированию, учету и калькулированию себестоимости продукции на предприятиях машиностроения и металлообработки. В нем выделены три метода для выявления отклонений от норм расхода материалов: метод документирования отклонений; метод учета партионного раскроя материалов; инвентарный метод. Названные методы учитывают действия таких факторов, как замена материалов, качество их использования (качество раскроя, применение отходов вместо полноценных материалов).

Метод учета партионного раскроя металла предполагает применение учетных карт, которые открываются на каждую партию раскраиваемого материала.

В учетную карту заносится информация: о количестве материала, поданного к рабочему месту; о количестве заготовок (деталей), изготовленных из этой партии; о количестве полученных отходов; о количестве неиспользованного материала, который был возвращен на склад.

Расход материала по нормам выявляется путем умножения количества выработанной продукции на установленную норму расхода (брутто). Сопоставлением количества фактически израсходованного материала с расходом по нормам устанавливается результат: экономия или перерасход. Аналогичный контроль осуществляется в отношении отходов. Количество фактически израсходованного материала находится аналогичным образом, но уже вместо теоретической нормы расхода берется та, которая получилась по факту.

В карте учета раскроя материалов указываются причины отклонений (положительных или отрицательных) и лицо, от которого эти отклонения зависели.

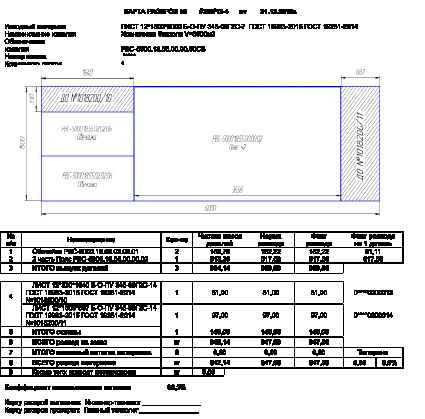

На рис. 2 представлен образец разработанной учетной карты раскроя металла.

На учетной карте раскроя металла представлена сама карта раскроя, где разложены детали, а также указано наименование листа, их количество, номер заказа. Что отличает данную карту от других? Наличие таблицы, в которой расписаны все детали, их количество на листе, норма расхода, фактический вес детали, толеранс. В данном случае фактический вес равен теоретическому, поэтому толеранс равен 0 %.

Рис. 2. Учетная карта раскроя металла

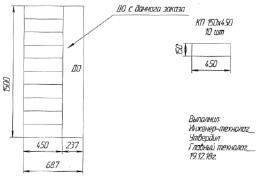

Рис. 3. Образец карты раскроя из делового отхода

Стоит отметить тот факт, что вся информация дается на детали, расположенные на одном листе. При серийном производстве абсолютно одинаковая карта раскроя может применяться сразу на несколько листов. В случае, если по данной карте раскроя будут порезаны не один, а несколько листов, то их количество будет указано в пункте «Количество листов», расположенном в верхней части карты.

Кроме перечня деталей, еще указаны образовавшиеся куски деловых отходов, каждому из которых по их фактическому образованию присваивается номенклатурный номер. Стоит отметить, что каждому образовавшемуся отходу будет присваиваться свой отдельный номенклатурный номер. В то время как раньше все деловые отходы приходовались на один номенклатурный номер по листу, той размерности и стали, по которой они были порезаны.

Но в случае серийного производства, где по одной карте раскроя может быть порезано несколько листов, образовавшиеся деловые отходы по одной и той же карте, можно приходовать на одну номенклатуру при совпадении их технических характеристик.

Такой подход позволит в дальнейшем контролировать движение каждого куска делового отхода. Параллельно создается база деловых отходов, где отражаются фактически имеющиеся на складе деловые отходы с полным набором сведений о них. Применение подобной базы предоставит возможность определить направления рационального использования каждого делового отхода в производстве [6, 7].

Рассмотрим пример применения делового отхода в производстве конкретного изделия. Образец карты раскроя из делового отхода представлен на рис. 3.

Допустим, из имеющегося отхода ДО № 1018200/11 размером 1500*687 можно изготовить контрольные пластины в количестве 10 шт. Замена в заказе металлического листа на аналогичный деловой отход изменит его себестоимость по статье «Материалы».

Норма расхода на одну деталь из листа размерностью 12*1500*6000 для данной контрольной пластины равна 7,1 кг. Следовательно, для 10 шт. – 71 кг. Для того, чтобы изготовить ту же самую пластину, но из делового отхода, потребуется норма расхода больше, в нашем случае – 9,7 кг, на 10 шт. – 97 кг. В среднем, лист размерностью 12 мм стоит 42 000 руб. за тонну.

Допустим, в организации деловой отход принято учитывать по цене металлолома – 7 000 руб. за тонну. Следовательно, экономический эффект будет равен: ЭЭ = (42 000*0,071) – (7 000*0,097) = 2 982 – 679 = = 2 303 руб. Применение вместо металла делового отхода позволит уменьшить себестоимость заказа на 2 303 руб.

Часто в учетной политике организации применяется подход учета делового отхода по половине стоимости от цельного листа. Приведем расчеты, исходя из такого варианта: ЭЭ = (42 000*0,071) – – (21 000*0,097) = 2 982 – 2 037 = 945 руб.

Для наглядности результаты представим в виде таблицы.

Экономический эффект применения делового отхода в заказе

|

Наименование листа |

Название детали |

Количество деталей в заказе |

Норма расхода на заказ, кг |

Цена, руб/кг |

Стоимость деталей в заказе, руб. |

Экономический эффект, руб. |

|||

|

Лист |

ДО |

Лист |

ДО |

Лист |

ДО |

||||

|

учет деловых отходов по цене металлолома |

|||||||||

|

ЛИСТ 12*1500*687 Б-О-ПУ 345-09Г2С-14 ГОСТ 19903-2015 ГОСТ 19281-2014 № 1018200/11 |

КП 150*450 |

10 |

71,00 |

97,00 |

42,00 |

7,00 |

2 982,00 |

679,00 |

2 303,00 |

|

учет деловых отходов по половине стоимости от цельного листа |

|||||||||

|

ЛИСТ 12*1500*687 Б-О-ПУ 345-09Г2С-14 ГОСТ 19903-2015 ГОСТ 19281-2014 № 1018200/11 |

КП 150*450 |

10 |

71,00 |

97,00 |

42,00 |

21,00 |

2 982,00 |

2037,00 |

945,00 |

Как мы видим, при любой политике учета деловых отходов организация будет иметь положительный экономический эффект в результате использования в заказе вместо цельного листа делового отхода, снижающего себестоимость готового изделия.

Заключение

Таким образом, разработанная учетная карта металла призвана формировать базу данных деловых отходов, позволяющую идентифицировать технические характеристики делового отхода, контролировать его движение в других заказах, что может способствовать наиболее полному использованию металла каждого отдельного листа и в конечном итоге снижению материалоемкости готовой продукции.

Предлагаемый способ учета металла предоставит возможность для интенсивного развития предприятий химического машиностроения, может выступать одним из действенных методов бережливого производства, основанного на рациональном использовании ресурсов, устранении производственных потерь в данной отрасли.

Библиографическая ссылка

Салькова О.С., Соколовский М.В., Кононова С.А., Колотова Е.А. ОРГАНИЗАЦИЯ УЧЕТА ДВИЖЕНИЯ МЕТАЛЛА НА ПРЕДПРИЯТИЯХ ХИМИЧЕСКОГО МАШИНОСТРОЕНИЯ: ПРОБЛЕМЫ И ВОЗМОЖНОСТИ // Фундаментальные исследования. 2019. № 11. С. 163-168;URL: https://fundamental-research.ru/en/article/view?id=42605 (дата обращения: 26.07.2026).