Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

FINANCIAL AND CREDIT INSTRUMENTS OF THE STATE SUPPORT OF SMALL BUSINESS

С позиции существующих экономических воззрений малый бизнес рассматривается через призму институциональной хозяйствующей единицы, которая призвана разрешать задачи экономического характера, возникающие в рамках общественных отношений. Субъекты малого бизнеса традиционно способны выполнять определенные функции, позволяющие не только увеличить благосостояние определенных субъектов общественных отношений, но и планомерно повысить благосостояние всего общества. Проблема финансирования малого бизнеса в России всегда была ключевым вопросом. Особую актуальность данный вопрос приобретает в периоды экономической стагнации, а также в определенные промежутки времени, отведенные для восстановления экономики после кризисных проявлений. Многообразие и значимость теоретических и практических аспектов системы государственной поддержки малого бизнеса требуют углубления фундаментальных и прикладных исследований формирования необходимых финансово-кредитных инструментов, обеспечивающих финансирование деятельности, которая осуществляется в рамках экономических отношений государства и конкретного субъекта бизнеса в частности.

Цель исследования: исследование государственной помощи малым предприятиям со стороны финансово-кредитных инструментов.

Материалы и методы исследования

Основные методы исследования, использованные в рамках представленного исследования – это приемы эмпирического и теоретического познания механизма функционирования поддержки малого бизнеса на территории РФ со стороны государства.

Рассматривая нормативно-правовое регулирование анализируемой сферы, нельзя не отметить такой правовой акт, как Федеральный закон от 24.06.2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства…» [1]. Описание критериев, позволяющих выявить соответствие предприятия тем или иным показателям, представлено в таблице.

Можно констатировать, что государственная поддержка субъектов малого предпринимательства заключается в том, что осуществляется разработка, а также дальнейшая реализация на практике комплекса мер, необходимых для минимизации рисков. В данном аспекте речь идет о тех рисках, которым подвергаются почти все субъекты малого предпринимательства. Как следствие, в указанном аспекте формируются оптимальные условия для того, чтобы субъекты малого предпринимательства могли благополучно развиваться в дальнейшем.

Также в указанном аспекте стоит акцентировать внимание на том, что на современном этапе развития в рамках государственной поддержки малого предпринимательства затрагиваются только отдельные моменты, перечень которых характеризуется как исчерпывающий. Полагаем, что данная ситуация во многом обусловлена тем, что в настоящее время сектор малого предпринимательства испытывает явные недостатки в обеспечении необходимыми ресурсами. Известно, что меры государственной поддержки рассматриваемого сектора могут быть предоставлены как коммерческими компаниями, так и некоммерческими организациями. К числу некоммерческих организаций в данном аспекте относятся государственные учреждения, инвестиционные фонды или, например, общественные предприятия различного рода [3].

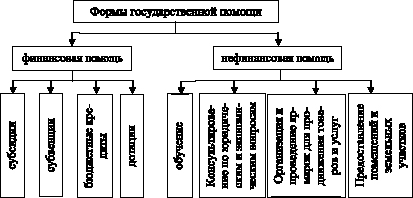

Существуют различные формы государственной помощи (рис. 1).

Анализ основных критериев, по которым устанавливается принадлежность предприятия к субъектам среднего или малого бизнеса

|

Название критерия |

Малый бизнес, млн руб. |

Средний бизнес млн руб. |

|

1. Предел дохода, полученного от предпринимательской деятельности за предшествующий год (подразумевается год календарный). Данный показатель будут определяться в порядке, который установлен законодательством РФ о налогах и сборах [2] |

800 |

2000 |

|

2. Средняя численность работников |

до 100 чел. |

до 250 чел. |

|

3. Доля участия иностранных организаций в уставном капитале фирмы |

не более 49 % |

|

Структурно механизм государственной поддержки субъектов включает в себя несколько элементов, которые необходимо рассмотреть более детально.

1) нормативно-правовое регулирование. В данном аспекте особое значение приобретает рассмотренный ранее ФЗ № 209-ФЗ, который осуществляет правовую регламентацию региональных программ, необходимых для обеспечения оптимального развития единиц среднего, а также малого предпринимательства;

2) финансовая поддержка. В данном аспекте можно выделить проблемы, с которыми сталкиваются анализируемые субъекты. Во-первых, это отсутствие регулярного финансирования и минимальные возможности получения заемных средств, а во-вторых, дефицит собственных средств у предпринимательской единицы. При наличии указанных факторов, финансовая поддержка со стороны государства может быть выражена в виде предоставления бюджетного кредита, в виде субсидий, ссуд, займов или установления гарантий и льготного режима налогообложения;

3) имущественная поддержка. Суть имущественной поддержки анализируемых субъектов со стороны государства заключается в том, что органы местного самоуправления или органы государственной власти передают предпринимательской единице определенные объекты в пользование. Такая передача дифференцируется на передачу в собственность и на передачу во временное пользование, а объектами передачи могут выступать здания, земельные участки, сооружения и иные объекты. Существуют определенные способы передачи объектов субъектам предпринимательской деятельности. Среди них выделяют возмещение полной стоимости, безвозмездное пользование или льготный режим. Отметим, что в рамках льготного режима имущество будет приобретаться по ценам, которые существенно отличаются от рыночных цен в сторону уменьшения [5];

4) инфраструктурное обеспечение. Инфраструктурное обеспечение в данном аспекте призвано решить широкую совокупность практических задач, которые необходимо рассмотреть в настоящем исследовании. Так, в данном аспекте будет решаться такая задача, как формирование слаженной системы организаций, представленных в виде коммерческих и некоммерческих образований, осуществляющих предпринимательскую деятельность и выступающих в роли исполнителей, подрядчиков или поставщиков. Представляется, что цель деятельности указанных субъектов будет состоять в том, чтобы оказывать услуги или выполнять работы на территории страны, принимая участие в развитии экономики и удовлетворении потребностей каждого отдельного гражданина (организации). В данном аспекте подразумеваются только такие потребности, которые формируются в рамках реализации программ местного и федерального уровня на практике и направлены на развитие и всестороннюю поддержку субъектов малого предпринимательства. Второй задачей по праву является обеспечение деятельности агентств и центров, деятельность которых будет непосредственно связана с решением вопросов относительно развития субъектов малого предпринимательства. Вопросы в указанной ситуации могут быть местного или регионального значения, а также существовать в масштабе целой страны. И, наконец, стоит отметить такую задачу, как создание фондов, направленных на оптимизацию кредитования субъектов малого предпринимательства и формирование фондов инвестиционного плана которые, как следует из названия, будут привлекать ресурсы для развития малого бизнеса в стране.

На федеральном уровне осуществляются программы государственной поддержки МСБ.

Среди них целесообразно выделить следующие:

- Минэкономразвития России;

- программа льготного кредитования ГК «Внешэкономбанк;

- программа гарантийной поддержки АО «Небанковская депозитно-кредитная организации «Агентство кредитных гарантий» (Агентство кредитных гарантий).

Рис. 1. Основные формы государственной помощи субъектам малого предпринимательства [4]

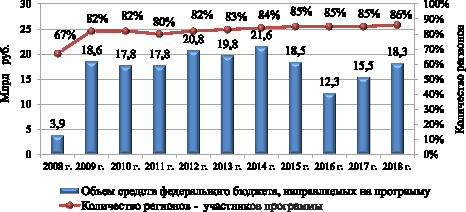

Рис. 2. Объем средств федерального бюджета, направляемых на программу за 2008–2018 гг. [7]

На сегодняшний день в нашей стране получили признание меры и инструменты поддержки МСБ, которые уже давно активно применяются за пределами России. К инструментам подобного плана вполне можно отнести предоставление грантов для запуска собственных проектов, а также создание так называемых «бизнес-инкубаторов», равно как и формирование иных поддерживающих единиц, в том числе в сфере кредитования или информирования.

Результаты исследования и их обсуждение

Ключевым звеном в существующей системе поддержки малого бизнеса является программа Министерства экономического развития России. В рамках данной программы средства федерального бюджета в конкурсном порядке распределяются между регионами, при этом расходы на финансовую поддержку малого бизнеса софинансируются из региональных бюджетов [6]. В 2018 г. программе Министерства экономического развития РФ исполнилось 13 лет, за это время произошло увеличение ежегодного объема средств из федерального бюджета в 12 раз. Так, на рис. 2 можно заметить: в 2009 г. в сравнении с 2008 г. произошел резкий подъем с 3,9 млрд руб. до 18,6 млрд руб. и держался до 2015 г., в 2016 г. – спад финансирования программы на 6,2 млрд руб., но уже с 2017 г. следует отметить восходящий тренд.

Кредитование предпринимательства - это основополагающий фактор существования малого бизнеса в целом, потому что малый бизнес зачастую строит бизнес за счет заемных средств. Но заемные средства нужны не только для первоначального становления бизнеса, они нужны практически во все время существования бизнеса. Когда малые предприниматели достигают одних поставленных целей, появляются другие, например такие как расширение бизнеса.

Важным условием для выдачи кредита является его обеспечение, это гарантия банка о своевременном погашении кредита заемщиком. Основными видами обеспечения кредита обычно бывают поручительство физических лиц, залог в виде имущества и страхование ответственности заемщика за непогашение кредита.

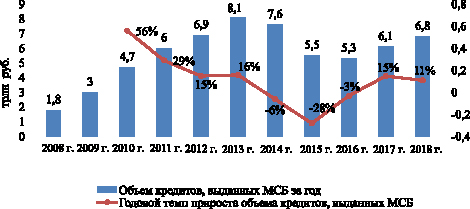

Динамику кредитования малого и среднего предпринимательства с 2008 по 2018 г. рассмотрим на рис. 3. Упрощение доступа МСБ к кредитным ресурсам банковской системы стало ведущим направлением государственной поддержки малого бизнеса. Однако все предпринимаемые государством меры пока не привели к долговременному улучшению ситуации. На рис. 3 можно заметить, что объем выдачи кредитов в 2015 г. резко снизился на 28 % по сравнению с 2014 г., составив 5,5 трлн руб. В значительной мере негативная динамика была определена уменьшением активности крупных банков, в том числе из-за повышения рисков в сегменте малого и среднего бизнеса. В 2017 г. можно увидеть увеличение объема кредитов впервые с 2013 г., однако докризисных значений кредитование малого и среднего бизнеса в России все еще не достигло: по итогам 2013 г. было выдано 8,1 трлн руб. Показатели за 2018 г. существенно выше динамики за прошлые года, но в абсолютном выражении объем выдачи кредитов малому и среднему бизнесу пока далек от докризисного уровня и годовой темп прироста сократился на 4 %. Восходящий тренд на рынке кредитования МСБ связан со снижением процентных ставок по кредитам. Средневзвешенная ставка по долгосрочным займам в данном секторе за год сократилась с 14,2 % до 10,9 %, а для краткосрочных займов – с 14,8 % до 12,4 %. По данным проведенного опроса среди банков рейтинговым агентством «Эксперт РА», вырос не только объем кредитования, но и число поданных и одобренных заявок на кредиты малому и среднему бизнесу.

Среди банков в первую десятку в 2019 г. по объёмам кредитования малого бизнеса вошли:

1. ПАО «Сбербанк».

2. ПАО «Банк ВТБ».

3. АО «АЛЬФА-БАНК».

4. ПАО «Промсвязьбанк».

5. АО «Райффайзенбанк».

6. ПАО «АК БАРС» БАНК.

7. ПАО «Банк ЗЕНИТ».

8. КБ «Кубань Кредит» (ООО).

9. ТКБ БАНК ПАО.

10. ПАО «БАНК УРАЛСИБ».

Наибольший темп прироста кредитного портфеля малому бизнесу можно отметить у АО «АЛЬФА-БАНК» (56,4 %), что переместило банк с 5 места на 3.

Авторы пришли к выводу, что необходимо доработать национальную кредитную политику по следующим направлениям:

- разработка у коммерческих банков ресурсного фонда по обеспечению долгосрочных кредитных линий для развития, а не только закупки оборотных активов;

- пересмотр ситуации абсолютного приоритета крупных заёмщиков перед мелкими ввиду одинаковых операционных затрат и определение методов обеспечения «кредитных каникул» для малого предпринимательства с государственной поддержкой;

- создание «рисковых» фондов для организации работы с малым предпринимательством со стороны коммерческих банков с целью организации эффективной базы для оценки рисков по беззалоговым налогам. Подобные фонды должны быть поддержаны государствами через налоговые и другие льготы [9].

Благодаря этим вариантам реформирования национальной кредитной политики должен появиться приток инвестиционного портфеля со стороны малого предпринимательства и увеличиться денежный оборот, что позволит снизить под давлением кризисной ситуации и увеличения количества потенциальных клиентов процентные ставки.

Центральным банком РФ совместно с Правительством РФ была разработана стратегия о развитии финансового рынка Российской Федерации. Автор А.В. Козионова в своей статье рассматривает следующие основные векторы совершенствования стратегии развития: «уточнение порядка применения пониженного коэффициента риска, развитие стандартов кредитования и расширение практики использования факторинга. В частности, целесообразным решением станет развитие специализированных банков по кредитованию малого бизнеса, таких как, например, АО «МСП Банк» и «Modulbank», и разработка новых кредитных продуктов. Также для успешного функционирования рынка кредитования малого предпринимательства требуется поиск дополнительных ресурсов для снижения уровня процентных ставок по соответствующим кредитам» [10, c. 220].

Рис. 3. Объем выданных кредитов малому бизнесу [8]

Заключение

В результате проведенного исследования удалось сформулировать и обосновать вывод о том, что малый бизнес на территории страны имеет достаточно хорошие перспективы. В связи с этим развитие данного сектора должно выступать в качестве приоритетного направления деятельности Правительства Российской Федерации. Одновременно с этим непосредственные субъекты малого предпринимательства должны использовать предоставленные возможности с максимальной эффективностью, ибо в противном случае они будут лишены какого-либо смысла.

В России при хорошо развитой налоговой помощи малым предприятиям ощущается острая нехватка помощи финансовой. К примеру, в той же Германии выделяют на открытие бизнеса средств в 40 раз больше, чем в России. В России предприниматели вынуждены обращаться в кредитные организации. Высокие процентные ставки и большая вероятность отказа из-за отсутствия обеспечения существенно ограничивают малый бизнес в ресурсах. Требуются существенные усилия для эффективной реализации на практике всех форм и методов поддержки малого бизнеса в России.

Библиографическая ссылка

Шопперт К.А., Юзвович Л.И. ФИНАНСОВО-КРЕДИТНЫЕ ИНСТРУМЕНТЫ ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ МАЛОГО БИЗНЕСА // Фундаментальные исследования. 2019. № 10. С. 123-128;URL: https://fundamental-research.ru/en/article/view?id=42574 (дата обращения: 23.06.2026).