Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

EVALUATION OF INFLUENCE OF FUNCTIONING OF THE ENVIRONMENTAL MANAGEMENT SYSTEM ON THE ECONOMIC EFFICIENCY OF THE COMPANY’S ACTIVITY

Вопросы оценки эффективности экологических аспектов деятельности на уровне хозяйствующего субъекта являются актуальным направлением исследований. В частности, научные исследования в этой области в основном сосредоточены на том, чтобы оценить эффективность природоохранных, ресурсосберегающих и средозащитных мероприятий [1]. В отечественной практике в качестве применяемых методов, позволяющих определить эффективность экологических затрат, следует выделить методики, разработанные ведущими специалистами и учеными в области экономики природопользования и экологического менеджмента, такими как Н.В. Пахомова, А. Эндрес, К.К. Рихтер, Я.Я. Яндыганов, Н.Ф. Реймерс, М.Н. Игнатьева и др. [1].

В процессе осуществления производственной деятельности все хозяйствующие субъекты сталкиваются с необходимостью учета и стоимостной оценки нанесенного ущерба природе и обществу. Кроме того, возникает задача определения экономического эффекта от мероприятий, которые нацелены на снижение или предотвращение такого ущерба [2]. С.А. Ланкина и Т.Е. Платонова [3] полагают, что оценка эффективности экологических мероприятий «…должна базироваться на трех методологических подходах: оценка ущерба народному хозяйству от повреждения и преобразования природы, оценка эффективности природоохранных мероприятий и оценка эффективности деятельности предприятий». Авторы работы [3] также отмечают, что имеется достаточно большой арсенал методов и способов проведения экономико-экологического анализа, но большинство применяемых в современных условиях методов не закреплено нормативно-правовыми документами и могут использоваться в виде рекомендаций, руководств, или других документов.

Одним из наиболее часто используемых методов эколого-экономической оценки в условиях российских компаний является методика определения предотвращенного экологического ущерба [4, 5].

Тем не менее следует отметить, что существует мало исследований как зарубежных, так и отечественных ученых, посвященных взаимосвязи между показателями результативности экологического управления и эффективностью экономической деятельности.

Цель исследования: оценить влияние функционирования системы экологического менеджмента на экономическую эффективность деятельности компании.

Информационную базу исследования составили ежегодные корпоративные отчеты нефтяной компании России – ПАО «НК «Роснефть» [6]. Компания является лидером нефтегазового сектора экономики страны и стремится осуществлять производственную деятельность с учетом баланса экономических и экологических интересов всех территорий, где она присутствует. Для достижения своих целевых показателей компания постоянно совершенствует методы управления природоохранной деятельностью, наращивает масштабы экологических проектов и инвестиций в обеспечение благоприятного состояния природной среды [7–9].

Компания ПАО «НК «Роснефть» реализовала стандарт ISO 14001:2004 в 2012 г. в результате сертификации системы экологического менеджмента (СЭМ). Данная система подлежит обязательному пересмотру и проведению экологического аудита раз в 3 года. Компания «Роснефть» обновляла сертификат соответствия международному экологическому стандарту ISO 14001 в 2015 г. [6].

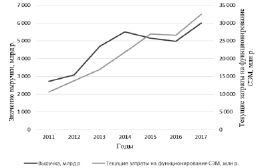

На рис. 1 представлена динамика выручки и текущих затрат на функционирование СЭМ. Данные позволяют сделать вывод о наличии взаимосвязи текущих затрат экологического назначения и показателя выручки компании в период с 2011 по 2017 г. Кроме того, графические данные свидетельствуют о том, что значение выручки после 2012 г. резко повысилось. В период 2014–2016 гг. произошел небольшой спад выручки компании, но после 2016 г. она вновь начала расти. Можно предположить, что обновление сертификата СЭМ на соответствие ISO14001:2004 в 2015 г. наряду с другими факторами повлияло на возобновление положительной динамики.

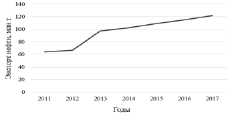

Динамика экспорта компании «Роснефть» за 2011–2017 гг. представлена на рис. 2 и позволяет сделать вывод, что экспорт компании меняется в соответствии с изменением выручки и обновлением сертификата ISO-14001.

Следовательно, можно говорить о том, что реализация экологического менеджмента в компании влияет на имиджевую составляющую, которая является основанием для повышения физических и экономических показателей компании.

Таким образом, на основании изучения взаимосвязи показателей деятельности ПАО «НК «Роснефть» можно сделать вывод, что компаниям, которые реализуют систему экологического менеджмента, необходимо ориентироваться не только на снижение уровня негативного воздействия и платежей за загрязнение природной среды, но и на выход на международные рынки за счет улучшения имиджа компании и повышения качества продукции. Перечисленные показатели позволят повысить эффективность реализации СЭМ, что, в свою очередь, приведет к улучшению ключевых показателей деятельности компании.

В настоящей статье мы проанализируем результаты применения только одной методики, позволяющей оценить экономическую эффективность реализации систем экологического менеджмента, предлагаемой Н.В. Дукмасовой [10].

Материалы и методы исследования

В работе Н.В. Дукмасовой [1] анализ методик оценки эколого-экономической эффективности позволил сделать вывод о том, что в качестве основных элементов, составляющих экономический эффект, как правило, рассматривают следующие: снижение платежей за загрязнение природной среды, уменьшение штрафов, величина предотвращенного экологического ущерба, снижение себестоимости за счет более рационального использования ресурсов и т.п.

Рис. 1. Динамика выручки и текущих затрат на функционирование СЭМ компании ПАО «НК «Роснефть» за 2011–2017 гг.

Рис. 2. Динамика экспорта ПАО «НК «Роснефть» за 2011–2017 гг., млн т

Из анализируемой выборки только в нескольких методиках учитывается прирост выручки, в том числе за счет цены и увеличения объемов производства. Ни одна из методик не учитывает прирост экономических результатов за счет повышения имиджа предприятия [10].

Экономический эффект от повышения имиджа компании автор [1] предлагает рассчитывать по формуле

Дм = (V – Sпер)*a, (1)

где V – выручка в год, млн руб.;

Sпер – переменные расходы на весь объем производимой продукции, млн руб.;

a – коэффициент влияния, учитывающий имиджевую составляющую экономического эффекта.

Общая расчетная формула для определения комплексного экономического эффекта от реализации СЭМ выглядит следующим образом:

ЭСЭМ = [(V – Sпер)*a – SСЭМ] + (ΔП + ΔC + ΔШ), (2)

где ЭСЭМ – годовой эффект от функционирования СЭМ в компании, млн руб.;

SСЭМ – текущие затраты на функционирование СЭМ, млн руб.

Годовая эффективность от внедрения системы экологического менеджмента рассчитывается по формуле

Эгод. = ЭСЭМ/(С + К), (3)

где Эгод. – годовая эффективность от функционирования СЭМ, млн руб.;

С – единовременные затраты на внедрение и функционирование СЭМ, млн руб.;

К – капитальные затраты на внедрение и функционирование СЭМ, млн руб.

К единовременным затратам относятся затраты на получение или подтверждение сертификата соответствия стандарту ISO14001:2004 (например, проведение экологического аудита). Капитальные затраты – это затраты компании на приобретение природоохранной техники, ресурсосберегающих технологий и т.п.

Также для определения экономической оценки при реализации СЭМ, особенно при учете имиджевой составляющей, автор методики [1] предлагает определять коэффициент (a). Этот коэффициент учитывает, какая доля роста объемов продаж обеспечена вложением текущих затрат на функционирование СЭМ. Коэффициент (a) можно найти разными способами, например методом экспертных оценок, методом аналогий или методом нахождения корреляционно-регрессионной зависимости [1].

Последний метод позволяет выявить корреляционные связи между изучаемыми показателями, определить уровни регрессии, т.е. провести регрессионный анализ, в результате которого по модели можно определить искомый коэффициент (a). Уравнение регрессии позволяет установить среднее значение результативного признака y при том или ином значении факторного признака x. То есть сравнить и определить взаимосвязь интересующих параметров. Искомый коэффициент (a) позволяет оценить, на сколько единиц изменится результат (параметр y) при изменении фактора (параметр x) на 1 ед.

Результаты исследования и их обсуждение

По методике, представленной в работе [1], был определен экономический эффект от повышения имиджа компании ПАО «НК «Роснефть», комплексный и годовой экономический эффекты от реализации СЭМ по данным, представленным в табл. 1, за 2016 г. (следующий год после обновления сертификата соответствия ISO 14001).

При проведении корреляционно-регрессионного анализа использовали линейную зависимость

Y = aX1 + вX2 ,

где Y – выручка компании по годам;

X1 – порядковый год получения или подтверждения экологического сертификата;

X2 – текущие затраты на функционирование СЭМ;

а, в – коэффициенты влияния.

Учитывая тот факт, что компания ПАО «НК «Роснефть» начала реализовывать систему экологического менеджмента только в 2012 г., достаточно сложно ожидать появление эффекта влияния затрат экологического назначения в тот же год или в следующем отчетном периоде, так как производственно-экономические системы характеризуются определенной инерционностью. Это подтвердили результаты расчетов оценки взаимосвязи между изучаемыми параметрами в период 2012–2017 гг., а именно: модель описывалась показателями низкой достоверности и адекватности. Поэтому для проведения анализа были использованы данные выручки компании и текущих затрат на функционирование СЭМ начиная с 2014 г. (табл. 2).

Таблица 1

Данные для расчета экономической эффективности от реализации СЭМ в компании ПАО «НК «Роснефть» по методике Н.В. Дукмасовой [1]*

|

Наименование показателя |

Обозначение показателя |

Значение показателя |

|

Выручка, млн руб. |

V |

4 988 000 |

|

Условно-переменные расходы, млн руб. |

Sпер. |

4 632 000 |

|

Текущие затраты на функционирование СЭМ, млн руб. |

SСЭМ |

26 578 |

|

Изменение платежей за загрязнение природной среды, млн руб. |

ΔП |

630 |

|

Изменение штрафов за негативное воздействие на природную среду, млн руб. |

ΔС |

–59 |

|

Снижение себестоимости производства за счет сокращения платежей за загрязнение природной среды, млн руб. |

ΔШ |

2 846 140,15 |

|

Единовременные затраты на внедрение и функционирование СЭМ, млн руб. |

С |

1,554 |

|

Капитальные затраты на внедрение и функционирование СЭМ, млн руб. |

К |

47 137 |

Примечание. *Составлено авторами на основании данных отчетов ПАО «НК «Роснефть» [11, 12].

Таблица 2

Исходные данные для проведения корреляционно-регрессионного анализа, млн руб.

|

Год |

Выручка компании |

Текущие затраты на функционирование СЭМ |

|

2014 |

5 503 000 |

21 803 |

|

2015 |

5 150 000 |

27 000 |

|

2016 |

4 988 000 |

26 578 |

|

2017 |

6 014 000 |

32 547 |

Основными показателями достоверности модели являются:

1) множественная регрессия (R), которая показывает степень точности описания моделью процесса. В данном случае значение параметра равно 0,987369, что говорит о высокой точности аппроксимации. Модель хорошо описывает процесс.

2) коэффициент Фишера (F) характеризует достоверность модели (значение показателя равно 0,158433);

3) коэффициент влияния (a) равен 0,402675.

Мы попытались осуществить модификацию применяемой методики, которая связана с введением дополнительного показателя: коэффициента капитализации компании. Поскольку именно этот показатель наиболее сильно влияет на имидж компании и на ее привлекательность для инвесторов. В связи с этим был произведен расчет коэффициента влияния по коэффициенту капитализации, а также был пересчитан комплексный коэффициент влияния параметра (a), учитывающий оба этих показателя. По величине рассчитанных коэффициентов был определен экономический эффект от повышения имиджа компании, где коэффициент капитализации и текущие затраты на СЭМ вместе и по отдельности влияют на выручку компании. В табл. 3 представлены исходные данные для скорректированного расчета коэффициента влияния по коэффициенту капитализации.

Обе модели прошли проверку по показателям достоверности (множественная регрессия и коэффициент Фишера), коэффициенты влияния составили 0,402675 и 0,769085 соответственно.

Расчет эффекта от повышения имиджа компании, комплексная и годовая эффективность от реализации СЭМ, учитывающие в имиджевой составляющей разные показатели, представлены в табл. 4.

Данные табл. 4 показывают, что экономический эффект от реализации СЭМ с учетом и текущих затрат на функционирование СЭМ, и коэффициента капитализации оказался выше, чем значение, полученное только с учетом текущих затрат на функционирование СЭМ. Комплексная и годовая эффективности также являются положительными. Следовательно, затраты на реализацию и функционирование системы экологического менеджмента не только окупают себя, но и приносят существенную прибыль компании. Так, например, годовая эффективность при реализации СЭМ с учетом обоих показателей составила почти 77 млн руб.

Таблица 3

Исходные данные для проведения скорректированного корреляционно-регрессионного анализа, млн руб.

|

Год |

Выручка |

Коэффициент капитализации |

Текущие затраты на функционирование СЭМ |

|

2014 |

5 503 000 |

4,74 |

21 803 |

|

2015 |

5 150 000 |

5,59 |

27 000 |

|

2016 |

4 988 000 |

5,49 |

26 578 |

|

2017 |

6 014 000 |

5,58 |

32 547 |

Таблица 4

Значения экономических эффектов от реализации СЭМ

|

Наименование эффекта |

Значение эффекта |

||

|

С учетом только текущих затрат на СЭМ |

С учетом только коэффициента капитализации |

С учетом текущих затрат на СЭМ и коэффициента капитализации |

|

|

Эффект от повышения имиджа компании, тыс. руб/год |

139 166,10 |

6 442,88 |

794 982,30 |

|

Комплексный экономический эффект от реализации СЭМ, тыс. руб/год |

2 959 299,25 |

2 826 576,03 |

3 615 115,45 |

|

Годовая эффективность от реализации СЭМ, млн руб. |

62,78 |

59,96 |

76,69 |

Заключение

В результате проведенного исследования установлена тесная взаимосвязь между ключевыми экономическими и экологическими показателями, характеризующими деятельность компании ПАО «НК «Роснефть». Использование корреляционно-регрессионного анализа позволило определить коэффициент влияния имиджевой составляющей с учетом текущих затрат на функционирование СЭМ на величину выручки компании. Кроме того, нами была модифицирована методика, используемая для оценки экономической эффективности деятельности компании при реализации СЭМ. Введен дополнительный показатель – коэффициент рыночной капитализации, который позволил рассчитать комплексный коэффициент влияния параметра (а). В результате были определены экономические эффекты от реализации СЭМ с учетом текущих затрат на функционирование СЭМ и коэффициента капитализации, которые оказались выше значения эффектов, рассчитанных с учетом только одной составляющей. Таким образом, компании нефтегазового сектора экономики, реализующие систему экологического менеджмента, должны рассчитывать на повышение эффективности деятельности за счет улучшения имиджевой составляющей и коэффициента рыночной капитализации.

Библиографическая ссылка

Горбунова О.И., Каницкая Л.В. ОЦЕНКА ВЛИЯНИЯ ФУНКЦИОНИРОВАНИЯ СИСТЕМЫ ЭКОЛОГИЧЕСКОГО МЕНЕДЖМЕНТА НА ЭКОНОМИЧЕСКУЮ ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ КОМПАНИИ // Фундаментальные исследования. 2019. № 10. С. 23-28;URL: https://fundamental-research.ru/en/article/view?id=42559 (дата обращения: 23.06.2026).

DOI: https://doi.org/10.17513/fr.42559