Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THE STATE AND DEVELOPMENT PROSPECTS OF RUSSIA’S METALLURGICAL COMPLEX

Металлургический промышленный комплекс входит в состав черной металлургии. Черная металлургия России объединяет более 1500 промышленных и вспомогательных непромышленных предприятий. На черную металлургию приходится: 1,5 % валового внутреннего продукта России, около 12 % промышленного производства и более 6 % экспорта [1]. На сталеплавильных предприятиях выпускают стали разных марок в виде заготовок и стального проката.

Выбор предприятий металлургического комплекса как объекта нашего исследования объясняется важностью этой отрасли для национального народного хозяйства. Эта особая роль сложилась под воздействием нескольких ключевых аспектов, определяющих состояние и перспективы развития российского металлургического комплекса.

Цель нашего исследования заключается в выявлении и анализе основных аспектов современного производства и перспектив развития российских производителей стали.

Для достижения этой цели необходимо решить несколько взаимосвязанных задач:

- определить место российских производителей стали на мировом рынке;

- выявить основные аспекты деятельности российского металлургического комплекса;

- рассмотреть влияние металлургического комплекса на жизнедеятельность населения моногородов;

- определить перспективы развития производства и экспорта стали в России.

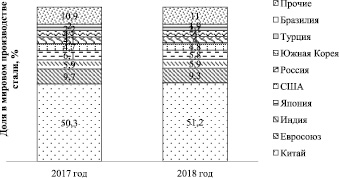

Рис. 1. Доля стран-производителей в мировом производстве стали (по материалам интернет-портала World Steel Association [2])

Материалы и методы исследования

Методика исследования связана с задачами, которые предстоит решить.

Так, для решения первой задачи и определения места российских производителей стали на мировом рынке составлен рейтинг стран по производству и экспорту стали в 2017 г. В процентном соотношении изучались вклады стран-производителей в мировое производство стали.

Для решения второй задачи анализировался разноплановый материал, позволивший выявить основные аспекты деятельности российского металлургического комплекса.

Для решения третей задачи обобщалась информация о влиянии металлургического комплекса на жизнедеятельность населения российских моногородов.

Для решения четвертой задачи анализировалась сложившаяся к середине 2019 г. ситуация на внутреннем и внешнем рынках реализации стали.

В процессе исследования использовались авторские наработки, а также материалы российских и зарубежных исследователей по теме.

Результаты исследования и их обсуждение

Место российских производителей стали на мировом рынке

Российская металлургическая промышленность заслуженно считается одной из базовых в мировом экономическом пространстве. Доля России в мировом производстве стали в 2017 г. составляла 4 %, а в 2018 г. – 4,1 %. В рейтинге стран – производителей стали в последние годы Россия делит 6 место с Южной Кореей (рис. 1).

На протяжении многих лет лидером не только в производстве, но и в экспорте стали является Китай. Ни одна страна в мире не приблизилась к показателям КНР. Это ясно видно из рис. 2.

Рис. 2. Сравнение стран по производству и экспорту стали в 2017 г. (по материалам интернет-портала METALLPLACE.RU [3])

Если исключить Евросоюз как конгломерат стран с различными производственными возможностями, в этом рейтинге Россия занимает пятое место по валовому производству и четвертое место по экспорту стали (по состоянию на 2017 г.). При этом в пересчете производства на душу населения Россия выходит на третье место после Японии и Китая. Наши исследования показывают, что такие позиции Россия сохраняет на протяжении уже многих лет [4; 5].

Сталь является ведущей статьей российского экспорта, что также видно из рис. 2. В 2017 г. Россия продала на мировом рынке 31,1 млн т стали, что в 3,75 раза больше, чем США, и в 1,91 раза больше, чем Индия. Но при этом Россия на 6,4 млн т отставала от Японии и на 43,7 т от Китая. По экспорту стали Россия также выходит на третье место после Южной Кореи и Японии. Высокие объемы экспорта объясняются тем, что Россия в последние годы производила больше стали, чем необходимо для ее внутреннего потребления.

Основные аспекты деятельности российского металлургического комплекса

Мы выделили следующие основные аспекты деятельности российского металлургического комплекса:

1. Производственно-экономический аспект, поскольку металлургическое производство, во-первых, поставляет ресурсы для развития многих отраслей народного хозяйства, во вторых – формирует отраслевую специализацию региона [5; 6].

2. Социальный аспект, поскольку металлургические предприятия, во-первых, в своем большинстве выполняют градообразующие функции, а во вторых – обеспечивают своим работникам и их семьям определенное качество жизни [7].

3. Финансовый аспект, поскольку производители стали, во-первых, создают высокую покупательскую способность своих работников, способствуя движению национальных денежных средств, а во вторых – платят высокие налоги, обеспечивая тем самым финансовую безопасность на самых различных уровнях: от муниципального до федерального [8; 9].

4. Экологический аспект, поскольку производство стали сопровождается комплексным негативным воздействием на окружающую среду [10–12].

5. Интеграционный аспект, поскольку предприятия металлургического комплекса, во-первых, входят в технологическое ядро, составляющее основу развития российской промышленности и экономики; во вторых – являются интегратором, адаптирующим импортные технологии и приемы управления к российским условиям; в-третьих – интегрируют Россию в мировое экономическое пространство, активно поставляя продукцию на мировой рынок [13–15].

Влияние металлургического комплекса на жизнедеятельность населения российских моногородов

Среди всех выделенных аспектов остановимся только на одном – социальном. Значимость этого аспекта объясняется тем, что около 3/4 металлургических предприятий являются градообразующими. Исследования показывают, что на самих градообразующих предприятиях трудится не более 5–10 % населения [16; 17]. Однако именно металлургические предприятия формируют отраслевую специализацию города. Город фактически становится монофункциональным, или моногородом.

Влияние металлургического комплекса на жизнедеятельность населения российских моногородов трудно переоценить. Социально-экономическое развитие таких городов напрямую зависит от градообразующих предприятий. Они обеспечивают практически все аспекты жизнедеятельности: предоставляют работу, способствуют созданию инфраструктуры, определяют направления подготовки специалистов в вузах, обеспечивают наполняемость бюджетов и многое другое [18].

Градообразующие предприятия платят в регионах стабильную и довольно высокую заработную плату. Как правило, средняя заработная плата на предприятиях металлургического комплекса выше, чем в целом в регионе [19; 20]. Кроме того, работники предприятий металлургического комплекса имеют возможность получать ссуды и беспроцентные займы; льготные путевки в санатории для себя и членов семей, детские лагеря; частично компенсировать затраты на проезд и питание в столовых и т.д. Таким образом предприятия металлургического комплекса обеспечивают своим работникам и их семьям достаточно высокое и стабильное качество жизни.

Что еще важно для градообразующих предприятий – обеспечение качественной, экологически безопасной среды жизнедеятельности населения территорий, на которых расположены металлургические комплексы. Производство стали неизбежно оказывает комплексное негативное воздействие на окружающую природную среду. Оно заключается в том, что одновременно загрязняются все элементы природной среды – от атмосферы до подземных вод. На это обращали внимание многие российские ученые [21; 22]. В своих исследованиях мы также довольно подробно изучали этот вопрос [23; 24]. Проблемой являются устаревшие, экологически грязные производственные технологии в металлургическом производстве.

Некоторые перспективы развития производства и экспорта стали в России

Выявленные нами аспекты деятельности российского металлургического комплекса предопределяют возможность рассматривать производство стали в качестве индикатора развития российской промышленности. Наши исследования подтверждают это предположение [4; 13]. На этот факт также обращают внимание и другие исследователи [14; 15].

Это вполне объяснимо. Сталь и стальной прокат как ресурс производства используются во многих отраслях народного хозяйства, в первую очередь – машиностроении и станкостроении, строительной индустрии. Именно эти отрасли в первую очередь страдают от экономического кризиса. В результате снижения объемов строительных работ, падения продаж новых автомобилей, станков и оборудования снижается производство и, как следствие, спрос промышленности на основной ресурс – сталь. Такая ситуация складывается не только в России, но и в других странах, которые производят сталь для внутреннего и внешнего рынков [25–27].

Прогнозировать внутренний и внешний спрос на российскую сталелитейную продукцию, а значит, производство и экспорт стали достаточно сложно. Проблема прогнозирования производства и экспорта стали заключается в недостаточной определенности внешних факторов, влияние которых существенно.

Можно ожидать, что ухудшение политической ситуации и дальнейшие санкции против России затруднят действия производителей стали на внешнем рынке. На снижение спроса на мировом рынке влияет рецессия в Европе, проявляющаяся в том числе в падении автопрома и станкостроения. Также отметим глубокий спад и потерю интереса к импорту на американском рынке стали. В 2017 г. Россия обеспечивала 9 % американского импорта стали [2]. С другой стороны, наблюдающееся в настоящее время сокращение деятельности КНР на международном рынке может повысить цены на сталь и стальной прокат. Рост цен, сопряженный с увеличением спроса на российскую сталелитейную продукцию, положительно повлияет на объемы производства и экспорта стали, а значит, на национальный доход страны.

Вполне ожидаемо падение спроса на сталь на внутреннем рынке. Это связано с тем, что Россия завершила реализацию нескольких ключевых проектов, для которых требовались большие объемы стали. Например, возведение объектов к чемпионату мира по футболу в 2018 г., прокладку «Южного коридора» – системы газопроводов в центре и на юге европейской части России и т.п. В то же время спрос на внутреннем рынке вырос. Аналитики отмечают, что такая ситуация наблюдается впервые с 2011 г. [28]. Например, спрос на сталь со стороны отечественного автопромышленного комплекса увеличился почти на 15 %. Рост связан с улучшением позиций отечественного автомобилестроения. Ожидается увеличение спроса на сталь в строительной и станкостроительной отраслях. Это подтверждает наше заключение о том, что металлургическое производство является индикатором развития российской промышленности.

Выводы

Проведенные исследования позволили сделать следующие выводы:

1. Россия занимает одно из ведущих мест среди производителей и экспортеров стали на мировом рынке: пятое место по валовым объемам производства и четвертое место по экспорту стали (по состоянию на 2017 г.).

2. Нами выделены следующие основные аспекты российского металлургического комплекса: производственно-экономический; социальный; финансовый; экологический и интеграционный.

3. Большинство предприятий металлургического комплекса являются градообразующими. Они обеспечивают практически все аспекты жизнедеятельности моногородов; проблема зависимости моногородов от функционирования градообразующих предприятий актуальна во всем мире.

4. Выявленные нами аспекты деятельности российского металлургического комплекса предопределяют возможность рассматривать производство стали в качестве индикатора развития российской промышленности. Проблема прогнозирования производства и экспорта стали заключается в недостаточной определенности внешних факторов, влияние которых существенно.

Библиографическая ссылка

Самарина В.П., Мартиросян А.Т., Ильичева Е.В. СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ РОССИЙСКОГО МЕТАЛЛУРГИЧЕСКОГО КОМПЛЕКСА // Фундаментальные исследования. 2019. № 8. С. 81-85;URL: https://fundamental-research.ru/en/article/view?id=42538 (дата обращения: 10.07.2026).