Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THE METHOD OF PAYBACK PERIOD CALCULATION FOR THE AUXILIARY POWER SUPPLY OF THE ENTERPRISE WITH THE GAS POWERED ELECTRICAL GENERATOR

На сегодняшний день многие руководители предприятий задумываются о целесообразности приобретения собственного источника питания (ИП) в качестве альтернативы или дополнения к существующему питанию от энергосистемы. Данный вопрос широко обсуждается в различных публикациях, совещаниях и научных конференциях, посвящённых экономии энергоресурсов. Большинство экономических расчётов подтверждают целесообразность собственного ИП на предприятии. Однако практика показывает, что процесс его внедрения на предприятии весьма сложен и сильно отличается от первоначальных представлений и ожиданий [1].

Цель исследования: разработать методику расчёта срока окупаемости собственного источника питания промышленного предприятия на основе газопоршневой установки.

Материалы и методы исследования

Собственный источник питания – это не только желаемое дополнение для промышленного объекта, но и гарантированная защита от производственных проблем, вызванных перебоями в электроснабжении [2]. Ключевым критерием анализа рациональности применения собственного ИП является финансовая сторона вопроса: ввиду высокой стоимости электроустановки необходимо учесть влияние принятого решения на бюджет предприятия и дальнейшие перспективы развития, то есть важно иметь представления о периоде окупаемости [3]. В этом и заключается практическая значимость аналитических расчётов.

Таблица 1

Исходные данные для расчёта окупаемости

|

Параметр |

Значение |

|

Стоимость 1 м3 газа, руб. |

20 |

|

Стоимость 1 кВт•ч ЭЭ, руб. |

4 |

|

Стоимость 1000 нм3/ч газа, руб., * |

20000 |

|

Стоимость 1 л масла, руб. |

230 |

|

Количество рабочих м.ч. за 1 год |

8000 |

|

Величина НДС, % |

18 |

|

Полная стоимость ГПУ (с учётом доставки, монтажных и пуско-наладочных работ, контейнерного исполнения), руб. |

32300000 |

|

Периодичность замены масла, м.ч. |

1250 |

|

Тепловая мощность, кВт |

850 кВт |

|

Объём газа, необходимый для получения 850 кВт энергии, нм3 |

90 |

Примечание. *нм3/ч – внесистемная единица измерения скорости потока газа, приведённая к нормальным условиям.

Таблица 2

Технические характеристики газопоршневой установки

|

FEDVIG – Moteurs Baudoin 750 кВт |

|

|

Генератор |

Stamford HC16H |

|

Мощность, кВт |

750 |

|

Расход газа, нм3/ч |

187 |

|

КПД, % |

44 |

|

Ресурс до кап. ремонта, м.ч. |

40000 |

|

Наброс нагрузки за 2 сек., % |

80 |

|

Минимальная мощность работы, % |

10 |

|

Давление газа, мБар |

50 (низкое) |

|

Тип газа |

Природный, пропан-бутан, синтез, попутный нефтяной, шахтный метан, био |

Актуальность статьи заключается в том, что в научной литературе и электронных источниках нет единой утверждённой методики расчёта. На основание собранной информации и рекомендаций специалистов была разработана методика расчёта окупаемости газопоршневой установки мощностью 750 кВт французского производства (компания FEDVIG – Moteurs Baudoin) [4] предлагаемая для внедрения на промышленном предприятии. В основу расчёта положены данные, представленные в табл. 1.

Характеристики объекта исследования, газопоршневой установки FEDVIG – Moteurs Baudoin, необходимые для расчета окупаемости согласно разработанной методике, сведены в табл. 2.

Результаты исследования и их обсуждение

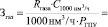

На первом этапе необходимо выполнить расчет финансовых затрат на газ, которые определяются из выражения

руб. / кВт•ч,

руб. / кВт•ч,

где Rгаза – расход газа, нм3/ч;

– стоимость 1000 нм3/ч газа, руб.;

– стоимость 1000 нм3/ч газа, руб.;

RГПУ – мощность ГПУ, кВт.

Так как в процессе эксплуатации необходимо проведение регулярных технических обслуживаний (ТО) ГПУ, необходимо учесть их стоимость в общем сроке окупаемости, так как эти затраты напрямую отразятся на увеличении этого срока. Частью финансовых затрат на ТО являются затраты на замену масла, которые определяются по выражению

руб. / кВт•ч,

руб. / кВт•ч,

где Vзам. масла – объём заменяемого масла, м3;

С1 л масла – стоимость 1 л масла, руб.;

Тзамены – периодичность замены масла, м.ч.;

RГПУ – мощность ГПУ, кВт.

Так как в процессе эксплуатации любой установки на основе двигателя внутреннего сгорания, независимо от типа топлива, происходит угар масла и необходима периодическая доливка масла, то эти финансовые затраты по отношению на кВт вырабатываемой мощности будут определяться по выражению

руб. / кВт•ч,

руб. / кВт•ч,

где Vугар – объём угара масла, м3;

С1 л масла – стоимость 1 л масла, руб.;

Затраты на запасные части с учётом капитального ремонта ГПУ определяются по выражению

руб. / кВт•ч,

руб. / кВт•ч,

где Cзапчастей – стоимость запчастей, руб.;

Ткапремонта – периодичность кап. ремонта, м.ч.;

RГПУ – мощность ГПУ, кВт.

Финансовые затраты на регламентные сервисные работы определяются как

руб. / кВт•ч,

руб. / кВт•ч,

где Cрег. работ – стоимость регламентных сервисных работ, руб.;

Ткапремонта – периодичность кап. ремонта, м.ч.;

RГПУ – мощность ГПУ, кВт.

Так же в расчет срока окупаемости необходимо внести затраты, обусловленные налогом на имущество, которые определяются по выражению

руб. / кВт•ч,

руб. / кВт•ч,

где СГПУ – полная стоимость ГПУ, руб.;

RГПУ – мощность ГПУ, кВт;

Tм.ч./год – количество рабочих м.ч. за 1 год;

Амортизационные отчисления составят

руб. / кВт•ч,

руб. / кВт•ч,

где СГПУ – полная стоимость ГПУ, руб.;

RГПУ – мощность ГПУ, кВт;

Т3-х кап.ремонта – периодичность трёх кап. ремонтов, м.ч.

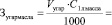

Для учёта возможности использования вырабатываемой ГПУ тепловой энергии и использования ее на собственные нужды предприятия, вводится условная величина – тепловая поправка, которая определяется по выражению [5]:

руб. / кВт•ч,

руб. / кВт•ч,

где Vгаза – объём газа, необходимый для получения 850 кВт энергии, нм3;

– стоимость 1000 нм3/ч газа, руб.;

– стоимость 1000 нм3/ч газа, руб.;

RГПУ – мощность ГПУ, кВт.

Себестоимость ГПУ определяется, как сумма ранее найденных финансовых затрат:

С1 = 4,99 + 0,04 + 0,05 + 0,52 + 0,06 + 0,12 + 0,36 = 6,13 руб. / кВт•ч,

а с учетом найденной тепловой поправки:

С2 = С1 – Зпоправка = 6,13 – 2,40 = 3,73 руб. / кВт•ч.

Далее необходимо определить разность между стоимостью электрической энергии, покупаемой у энергоснабжающей организации, и электрической энергии собственного производства по выражению

ΔС = С покуп.ЭЭ – С2 = 4 – 3,73 = 0,27 руб. / кВт•ч.

Тогда экономия за год будет определяться по выражению

Э = ΔС•Тм.ч./год•РГПУ = 0,27•8000•750 = 1620000 руб.,

а срок окупаемости ГПУ равен

лет,

лет,

где СГПУ – полная стоимость ГПУ, руб.;

Э – экономия за 1 год, руб.

Представленная методика может быть применена для расчета срока окупаемости ГПУ других мощностей и производителей, при условии наличия необходимых исходных данных. Для упрощения вычислений и автоматизации процесса расчета срока окупаемости составлена программа для ЭВМ, интерфейс которой представлен на рисунке.

Интерфейс программы

Заключение

Программа позволяет упростить расчёт окупаемости собственного ИП на основе ГПУ, для этого необходимо ввести только исходные данные. Исходные данные задаются на основании информации, представленной в технической документации, справочной литературе и каталогах производителей. При отсутствии некоторых данных в программе предусмотрены стандартные зависимости. При определении срока окупаемости учитываются финансовые затраты на топливо (газ), на замену масла и его угар, запасные части и регламентные (сервисные/капитальные) работы, амортизационные отчисления и имущественный налог. Тепловая поправка позволяет вычислить себестоимость ГПУ, а также учесть возможность дальнейшего использования выделяемой тепловой энергии на собственные нужды предприятия.

Следует отметить, что в программе были заданы усредненные значения стоимости газа, ГСМ и тарифа на ЭЭ. Не учитывалась возможность изменения тарифной ставки на ЭЭ, вызванного сезонностью и временем суток. Также не учитывалась специфика работы и режимы работы электрооборудования предприятия. Реальный срок окупаемости собственного источника питания зависит от множества факторов, учёт которых в аналитическом расчёте не всегда возможен и реализуем. Однако применение разработанной методики расчета срока окупаемости собственного ИП на основе ГПУ позволит получить результаты необходимые для проведения технико-экономического анализа возможности применения собственного ИП на промышленном предприятии.

Библиографическая ссылка

Кретов Д.А., Костюков В.Д. РАЗРАБОТКА МЕТОДИКИ РАСЧЕТА СРОКА ОКУПАЕМОСТИ СОБСТВЕННОГО ИСТОЧНИКА ПИТАНИЯ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ НА ОСНОВЕ ГАЗОПОРШНЕВОЙ УСТАНОВКИ // Фундаментальные исследования. 2019. № 8. С. 42-46;URL: https://fundamental-research.ru/en/article/view?id=42532 (дата обращения: 15.07.2026).