Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ESTIMATION OF THE FINANCIAL-RESOURCE BASE OF THE SOCIO-ECONOMIC DEVELOPMENT OF TERRITORIES AT DIFFERENT STAGES OF THEIR LIFE CYCLE

Оценка финансово-ресурсной базы социально-экономического развития территорий – тема, достаточно активно обсуждаемая в экономической литературе. При всех достоинствах существующих разработок следует отметить их основные недоработки: во-первых, фрагментарность рассмотрения вопроса, как правило, в разрезе бюджетных средств и, во-вторых, недоучет стадиальной принадлежности территорий с позиции наличия различий в закономерностях и особенностях их ресурсного обеспечения на различных стадиях их жизненного цикла. При этом, если говорить о стадиальной принадлежности разноуровневых территорий, особенно в привязке к ресурсной базе территориальных образований, то данный аспект является слабо разработанным, поскольку в исследованиях жизненного цикла в качестве объекта рассмотрения принимается либо товар, либо предприятие.

Количество исследований последних лет, в которых представлены результаты рассмотрения территориальных образований с позиции их стадиальной идентификации по периодам их жизненного цикла, не столь значительно [1, 2]. Данные публикации касаются, как правило, конкретного уровня региональной иерархии или территориального субъекта хозяйствования. Пример – исследования И.Д. Тургель, теоретико-методологические разработки которой в части жизненного цикла моногородов [3] и впоследствии были углублены автором в направлении научно обоснованных рекомендаций по «реабилитации городов на нисходящей стадии жизненного цикла функциональной специализации» [4]. Именно нисходящие стадии жизненного цикла территорий представляют особый интерес для территориального управления, что ставит эти исследования в ряд особо значимых не только с научной, но и с практической точек зрения. Кроме того, в экономической литературе представлен другой аспект стадиальных разработок – исследования жизненного цикла региональных экономических кластеров [5, 6], которые также следует признать существенными как для развития теоретико-методических основ стадиального развития территорий, так и повышения эффективности территориально-производственных образований [7]. С учетом положения о перспективности региональных производственных кластеров их исследования с позиции стадиальной принадлежности, несомненно, вносят вклад в развитие как теории жизненного цикла, так и теории и практики территориальной экономики.

В то же время экономика любой территории, с одной стороны, представлена институциональными секторами экономики, каждый из которых может привнести свой вклад в формирование ресурсов территориального развития. С другой стороны – это совокупность разноуровневых субъектов хозяйствования (предприятий, муниципалитетов, административных районов), находящихся в конкретном периоде (стадии) жизненного цикла. Тем самым при определении финансово-ресурсной базы развития данных хозяйствующих субъектов следует иметь в виду эти два обстоятельства, уточняющие условия формирования и использования их финансовых ресурсов. Приняв в качестве объекта рассмотрения в данной работе регион как уровень хозяйствования (с входящими в его состав мезоуровневыми образованиями), аккумулирующий ресурсы расположенных на его территории разноуровневых хозяйствующих субъектов различных институциональных секторов экономики, является логичным объединить данные срезы территориальной экономики и определить схему оценки их финансово-ресурсной базы.

Цель исследования: разработка и апробация научных основ оценки финансово-ресурсной базы социально-экономического развития территорий на различных стадиях их жизненного цикла.

Материалы и методы исследования

В качестве информационного материала исследования принята статистическая база территориального органа Росстата – Башкортостанстата, и его подразделений, расположенных на территории Республики Башкортостан. Методы исследования – логический, системный, комплексный аналитический, графический.

Результаты исследования и их обсуждение

Разработка научных основ оценки финансово-ресурсной базы социально-экономического развития территорий базировалась на комплексном подходе, позволяющем идентифицировать и оценить исследуемую категорию как с позиции традиционно используемых, так и неиспользуемых ресурсов, которые могут быть вовлечены в процесс финансового обеспечения территориального развития. При рассмотрении территории в финансово-ресурсную базу ее развития по логике должны включаться финансовые ресурсы всех институциональных секторов экономики, в числе которых в качестве основных традиционно рассматриваются государство, бизнес и домохозяйства.

Если говорить о первой из названных составляющих, а именно, о государственных ресурсах, то в первую очередь речь должна идти о средствах, формируемых на базе налогового потенциала территорий. При этом трактовка категории «потенциал» не всегда однозначна и зачастую приравнивается к категории «ресурсы». Данное смешение приводит к искажению понятийного аппарата экономической проблематики и не позволяет в полной мере выстроить стройную и логичную систему входящих в нее категорий. Поскольку категория «потенциал» является базовой при формировании производных понятий, например таких, как инвестиционный потенциал, налоговый потенциал, трудовой потенциал и пр., то в первоочередном порядке возникает проблема «разведения» данных категорий с отражением содержания каждой из них, решение которой достаточно подробно изложено в работе [8]. Транспонируя приведенные в данной работе подходы к определению воспроизводственного потенциала экономики в сферу оценки финансово-ресурсной базы территории, наиболее правомерной и логичной является трактовка налогового потенциала территории как возможности в максимальном объеме аккумулировать государственные (региональные) ресурсы, задействование которых позволит обеспечить достижение значимых конечных результатов функционирования и социально-экономического развития территории.

Что касается второй составляющей – финансово-ресурсной базы бизнеса, то в данном случае задача несколько упрощается, поскольку для своего развития предпринимательский сектор экономики собственные ресурсы может формировать главным образом из прибыли, остающейся в распоряжении бизнес-структур после уплаты обязательных платежей (налоговых отчислений). В определенной степени к источникам формирования финансово-ресурсной базы территориального развития могут быть отнесены и амортизационные отчисления (в части развития производственного аппарата хозяйствующих субъектов территории). Но даже при определенной условности включения данной составляющей в состав источников формирования финансово-ресурсной базы территориального развития в разрезе субрегиональных образований региона, выбранного в качестве объекта исследования, встает чисто технический вопрос – определение объемов амортизационных отчислений, размер которых не представлен в муниципальной статистике. Кроме того, его самостоятельный (авторский) расчет достаточно трудоемок, поскольку связан с поиском и выполнением расчетных операций по отдельным субъектам хозяйствования, имеющим различные структуры основных фондов и, соответственно, различные нормы амортизации. В этих условиях при первичной оценке собственной финансово-ресурсной базы бизнеса целесообразно ограничиться объемами чистой прибыли как источника формирования ресурсов данного институционального сектора.

Относительно домохозяйств и их финансовых ресурсов, которые они могут направить на цели территориального развития, то в данном случае встает вопрос о том, какие интересы в первоочередном порядке решаются домохозяйствами при выборе направлений сбережения и последующего использования финансовых ресурсов. Безусловно, в первую очередь – это решение жилищной проблемы через инвестирование денежных средств в программы строительства жилья. Данные программы (осуществляемые в ряде случаев при поддержке региональных и местных органов власти и управления) в последние годы позволяют муниципалитетам рационализировать структуру своих финансовых ресурсов, направляя их значительную часть в создание объектов социальной инфраструктуры в сфере здравоохранения, образования, культуры и т.п. Соответственно, за решением жилищной проблемы встает задача формирования активов домохозяйств – средств на депозиты, вложений в иностранную валюту, используемую как средство накопления, ценные бумаги т.д. Суммирование данных средств позволяет сформировать финансово-ресурсную базу домохозяйств как составную часть целостной финансово-ресурсной базы региона.

Тем самым при формализации приведенных выше положений можно представить инструментарий оценки финансово-ресурсной базы субрегиональных образований в любой из требуемых исследователю моментов времени. Но принятая в работе постановка задачи предполагает «привязку» процессов ее формирования в аспекте их отнесения к различным стадиям жизненного цикла территориальных образований. Как уже отмечалось выше, данный аспект рассматриваемой проблемы до настоящего времени в достаточной слабой степени представлен в разработках ученых и специалистов. Исследование взаимосвязи финансово-ресурсной базы со стадиями жизненного цикла разноуровневых территориальных образований региона является вопросом, требующим дополнительной проработки.

Следует особо подчеркнуть, что проблема финансово-ресурсного обеспечения разноуровневых территорий, рассматриваемая с учетом стадиальных особенностей их развития, с одной стороны, тесно взаимоувязана с развитием основ формирования территориальных финансов, поскольку позволяет расширить перечень факторов, объективно участвующих в их формировании. С другой стороны – имеет важное значение для выбора и обоснования приоритетов развития территорий и территориального управления. Поскольку разные территории находятся в различных стадиях их жизненного цикла, то исследования финансово-ресурсной базы разноуровневых территорий в взаимоувязке с их стадиальной принадлежностью, «покрывают» область как теоретических, так и практических задач, что позволяет сделать вывод об их научной и практической значимости.

В качестве основы данного исследования использованы разработки коллектива исследователей ИСЭИ УФИЦ РАН, выполненные под руководством автора статьи [9]. Данные разработки функционально ориентированы на формирование конструкционных особенностей и моделей финансового управления территориями с учетом особенностей стадиального развития. В основу конструкции моделей положена итеративная процедура расчета объемов финансовых средств, которыми располагают территории различной стадиальной принадлежности, отличающаяся от существующих подходов и реализуемых схем территориального управления учетом:

во-первых, результатов многомерной стадиальной классификации территорий;

во-вторых, выявленных «лучших практик» в части задействования в финансовом управлении территориями стадиальных характеристик их развития;

и, в-третьих, потребностей и возможностей региона в расширении финансовой базы муниципальных образований.

Предложенная схема поэтапного расчета размеров финансового обеспечения территорий позволяет реализовать решение двуединой задачи – выравнивания уровня их бюджетной обеспеченности и расширения ресурсной базы территорий различной стадиальной принадлежности.

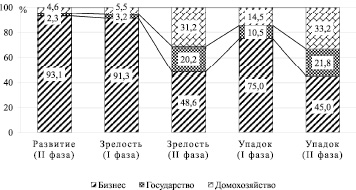

Расчеты, проведенные по изложенной выше схеме с использованием информационно-статистических баз по Республике Башкортостан, позволили оценить и проанализировать финансово-ресурсную базу региона (визуализация результатов расчетов представлена на рисунке).

Структура финансово-ресурсной базы институциональных секторов экономики Республики Башкортостан по стадиям жизненного цикла

Вытекающие из анализа выводы могут быть сформулированы следующим образом:

– доминирующее значение предпринимательского сектора региона характерно для второй фазы стадии развития и первой фазы стадии зрелости территорий, что вполне объяснимо с точки зрения интереса предпринимательских структур к размещению и развитию своих предприятий в рамках развивающихся территориальных образований, на которых на начальных стадиях (становления и первой фазе развития), активно формируется соответствующая инфраструктура. Кроме того, немаловажным является заинтересованность органов власти и управления в привлечении на данные территории дополнительных финансовых ресурсов посредством создания системы преференций для развития бизнеса на данных территориях;

– аналогичная ситуация в части опосредованной поддержки бизнеса со стороны региональных и местных органов управления характерна и для 1-й фазы стадии упадка, поскольку практически уже освоенная и заселенная территория нуждается в притоке финансовых ресурсов для поддержания созданной как производственной, так и социальной инфраструктуры. Примером данной заинтересованности со стороны региона является проведение в Башкортостане бизнес- и инвестиционных форумов на территориях, являющихся слаборазвитыми по сравнению с другими территориальными образованиями республики. Пример – Всероссийский инвестиционный форум «Зауралье – 2019» (г. Сибай, июнь, 2019), организованный при поддержке и участии Агентства стратегических инициатив и общественной организации «Деловая Россия» (г. Москва). Проведение такого рода форумов позволяет повысить заинтересованность бизнеса во вложении финансовых ресурсов в слабо развитые территории и в сочетании с использованием механизмов государственно-частного партнерства обеспечивает поддержание приемлемых условий их жизнедеятельности;

– с точки зрения стадиальной оценки финансовых ресурсов представляет интерес сектор домохозяйств, который, начиная со второй фазы стадии зрелости жизненного цикла, проявляет заинтересованность в поддержании социально-экономического уровня собственных территорий. В определенной степени данное обстоятельство связано с низкой мобильностью населения, формирующей потребность в изыскании источников и резервов получения денежных доходов в рамках мест их проживания. В этой связи вполне объяснима активизация участия домохозяйств в развитии собственных территорий с использованием предпринимательских навыков в видах экономической деятельности, прямо или опосредованно связанных с территориальной специализацией.

Заключение

Подводя итог вышеизложенному, следует отметить, что полученные результаты исследования подтверждают принятую к исследованию проблему оценки финансово-ресурсной базы территорий, ее формирования и использования в разрезе различных институциональных секторов их экономик во взаимосвязи с стадиями их жизненного цикла. Развитие данной проблематики в последующем будет осуществлено в разрезе оценки стадиального развития и размещения видов экономической деятельности, что будет способствовать рациональному размещению и использованию имеющихся в рамках территорий ресурсов и повышению уровня территориального управления.

Данное исследование выполнено в рамках государственного задания № 007-00256-18-01 ИСЭИ УФИЦ РАН на 2019 г.

Библиографическая ссылка

Климова Н.И. ОЦЕНКА ФИНАНСОВО-РЕСУРСНОЙ БАЗЫ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ ТЕРРИТОРИЙ НА РАЗЛИЧНЫХ СТАДИЯХ ИХ ЖИЗНЕННОГО ЦИКЛА // Фундаментальные исследования. 2019. № 7. С. 70-74;URL: https://fundamental-research.ru/en/article/view?id=42515 (дата обращения: 01.08.2026).

DOI: https://doi.org/10.17513/fr.42515