Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

BASIC RISK MANAGEMENT METHODS AT ENTERPRISES

Современные предприятия стремятся обезопасить себя от финансовых потерь, но при перманентном воздействии турбулентной внешней среды проблема обнаружения рисков и их устранения является достаточно острой. Существует достаточное количество методов управления рисками в организации, руководству нужно лишь правильно организовать процесс их применения на практике, выбрать те, которые будут подходить по методу построения системы контроля за ними, мониторингу, по структуре, по форме определения рисков, по характеристике, по тому, как персонал будет реагировать на внедрение тех или иных методов, какие международные акты будут лежать в основе. Таким образом, создание универсального механизма риск-менеджмента на промышленном предприятии является востребованным и актуальным в условиях турбулентной экономики. Разработка механизма для управления рисками на предприятии, несомненно, возможна, но при этом нужно учесть индивидуальные хаактеристики, такие как форма управления, вид деятельности, особенности функционирования и т.д.

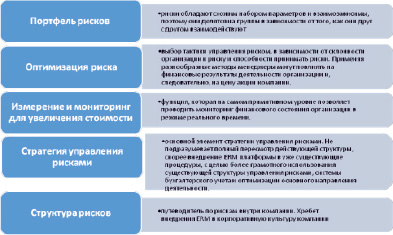

Риск-менеджмент – это управление процессами, нацеленными на снижение ущерба по ним, нахождение баланса между получением максимальной прибыли и понесением минимальных убытков [1]. Цель исследования заключается в формировании универсального подхода в управлении рисками на предприятии одной отрасли на основании обзора различных методов, способных минимизировать их негативное воздействие. В настоящее время именно комплексный подход управления рисками, основанный на систематизации деятельности, является превалирующим. Организациям кажется достаточно затруднительной и рисковой компоновка теоретически обоснованных методы управления рисками. В данном исследовании рассмотрена сфера производства потребительских товаров. В качестве базы формирования риск-менеджмента рассмотрен индекс ERM, как метод подходящий и имеющий перспективное развитие, каждое предприятие может создать свой собственный путь в управлении рисками. ERM – это повсеместное применение риск-менеджмента посредством специальной платформы и инструментария. Составные части системы предоставляют сводную информацию по рискам с целью защиты, высвобождения и создания стоимости внутри организации. Отличительной особенностью ERM (рисунок) является широта спектра учтенных рисков. Финансовые риски оцениваются вместе с рисками макросреды. Операционный риск оценивается вместе со стратегическим риском.

Необходимо отметить, что данный метод в принципе не учитывает отраслевой принадлежности предприятий, занимающихся риск-менеджментом, но в наибольшей степени подходит предприятиям сферы производства потребительских товаров.

Материалы и методы исследования

В основе модели риск-менеджмента, созданной с использованием информационных технологий, лежат математические модели, которые играют основную роль в системе управления рисками. Причём величина риска определяется как произведение величины нежелательного события на вероятность его наступления. Существуют методы, способные повысить эффективность деятельности организации на основе обнаружения рисков (первая группа, представленная в табл. 1) и в результате нейтрализации их воздействия (вторая группа, представленная в табл. 2).

Эффективность деятельности напрямую зависит от применяемых методов управления рисками, контроль может быть проведен при помощи анализа процессов, рисковых событий, произошедших в организации.

Если предприятие замечает, что легко справляется со всевозможными рисками, предугадывает их появление, это значит, что в данной организации используется самый эффективный подход управления рисками, он называется активным.

На основе указанных методов в результате проведенного анализа сферы производства потребительских товаров были выявлены основные риски, влияющие на предприятия этой отрасли. К ним относятся: риск потери деловой репутации, риск колебания валютного курса, риск изменения конъюнктуры рынка, риск временного или полного прекращения хозяйственной деятельности, риск изменения рыночной цены и риск роста конкуренции.

Платформа ERM [2]

Таблица 1

Группа методов, позволяющая определить наличие рисков [3, 4]

|

Наименование метода |

Описание |

|

Оценка вероятности исполнения |

позволяет на основе статистической оценки вероятности исполнения какого-либо решения сформировать оценочные параметры возникновения риска |

|

Анализ вероятностных распределений потоков платежей |

позволяет оценить возможные отклонения стоимостей потоков платежей от ожидаемых. Поток с наименьшей вариацией считается менее рисковым |

|

Дерево решений |

способен оценить возможные отклонения стоимостей потоков платежей от ожидаемых |

|

Имитационное моделирование |

позволяет составлять модели, экспериментировать, управлять рисками при помощи создания программных систем. В данную группу относится метод сценариев, метод Монте-Карло |

Таблица 2

Виды аналитических методов [5]

|

Наименование метода |

Описание |

|

Анализ чувствительности |

основывается на определении исходных параметров проекта, при помощи таких показателей, как норма прибыли, NPV, IRR или чистой прибыли |

|

Метод экспертной оценки |

заключается в использовании математических и логических процедур, баз данных, которые помогают эксперту интуитивно определить риски |

|

Метод рейтинговой оценки |

эксперту необходимо определить риски по выбранной системе, ранжировать их. Заключительный этап метода направлен на составление таблицы рейтингов |

|

Метод использования контрольных списков источников риска |

опирается на использование данных о схожих проектах осуществимых ранее, анализируются убытки, факторы влияющие на них |

|

Метод корректировки нормы дисконта с учетом риска |

Позволяет на основе корректировки нормы дисконта производить расчет эффективности инвестиционного проекта |

|

Метод «точки безубыточности» |

заключается в определение «точки безубыточности», при которой выручка от продаж совпадает с издержками |

Выявлено, что, если предприятия данной отрасли устраняют лишь часть возможных потерь, в результате адаптируются к новым условиям среды с формированием частичного ущерба, это значит, что используется адаптивный подход управления рисками, который является самым рискованным. Данный подход заключается в том, что предприятие периодически пересматривает систему риск-менеджмента для того, чтобы устранить ущерб уже после наступления рискового события. Пассивный подход формирует меры по локализации ущерба и минимизацию воздействия риска.

Результаты исследования и их обсуждение

В изменяющейся среде невозможно быть полностью уверенным в действиях предприятия, оно не может постоянно вести активную борьбу, соответственно, использование пассивного подхода неизбежно. Проведенное авторами исследование предприятий, функционирующих в сфере производства потребительских товаров, позволило выявить их основные риски. На первом этапе исследования участникам предлагалось ранжировать риски по степени опасности для их компании, у опрашиваемых было 55 рисков на выбор. Второй этап исследования заключался в суммировании по отрасли основных из выявленных рисков, определении самых опасных. К ним относятся: риск потери деловой репутации – 17 %; риск колебания валютного курса – 14 %; риск изменения конъюнктуры рынка – 10 %; риск временного или полного прекращения хозяйственной деятельности – 8 % и риск изменения рыночной цены – 7 %. Данное иссследование было основано на методах, представленных в табл. 2. Исследование конкретных случаев из выбранной отрасли применяется, чтобы подчеркнуть критические степени и природу риска, а также выявить важные организационные возможности при работе с риском. Для изучения каждого случая представлены анализ прецедента и ряд уроков управления рисками, чтобы подчеркнуть основные ключевые моменты. Кроме того, изучение каждого конкретного случая включает в себя перечень вопросов, которые служат для того, чтобы определить, как уроки управления рисками могут применяться на любом предприятии.

В табл. 3 представлены методы, позволяющие воздействовать на риски.

Заметим, что один и тот же метод может решить несколько проблем, именно поэтому предприятию нужно лишь выбрать свой путь минимизации рисков. Метод, который будет более эффективным, будет способствовать стабильности работы компании, минимизации потерь, продуктивного выполнения всех требований действующего законодательства, сдачи правильной отчетности в срок, снижению стоимостного капитала, привлекаемого извне, повышению качества управления бизнес-процессами и многое другое.

Таблица 3

Методы управления рисками [6]

|

Группы |

Метод |

Характеристика метода |

|

1. Методы нейтрализации |

Предотвращение риска |

действия, направленные на уменьшение частоты реализации риска |

|

Распределение риска |

между партнёров таким образом, чтобы возможные потери были минимальны |

|

|

Компенсация риска |

связан с созданием механизмов предупреждения опасности |

|

|

Перевод риска |

заключается в том, что при помощи заключения договора риск берет на себя третья сторона |

|

|

2. Методы уменьшения риска |

Диверсификация |

заключается в инвестировании средств в разные активы, минимально влияющие на инвестиционный портфель |

|

Сбор информации |

накопление и обработка данных о рисках для принятия решения, направленного на его устранение |

|

|

Страхование |

это защита имущественных интересов предприятия при наступлении страхового случая специальными страховыми компаниями |

|

|

3. Методы управления риском |

Отказ от рисковых мероприятий |

невыполнение одних мероприятий из-за опасности больших потерь прибыли |

|

Страхование |

формирование системы самострахования |

|

|

Признание ущерба |

понимание того, что рисковое событие уже наступило, стремление уменьшить его воздействие, состоит в признании ущерба и отказе от его страхования |

|

|

4. Методы управления риском |

Уклонение от риска |

избежание рисков, путем отказа от рисковых проектов |

|

Финансирование риска |

включает два вида: принятие риска на себя (самострахование) и передача риска (страхование) |

|

|

5. Методы разрешения рисков |

Избежание риска |

заключается в разработке мероприятий, которые полностью исключают конкретный вид риска |

|

Удержание риска |

покрытие убытков собственными средствами, заемными средствами или текущими активами |

|

|

Передача риска |

перенос риска сторонним организациям, партерам, третьим лицам |

|

|

6. Методы уменьшения степени риска |

Лимитирование |

установление лимита по операциям, находящимся к зоне критического рисков |

|

Диверсификация |

представляет собой распределение инвестиций между разными объектами инвестиций, не связанными непосредственно между собой |

|

|

Хеджирование |

система заключения строчных контрактов и сделок, учитывающих в будущем изменение валютного курса |

|

|

Самострахование |

определение резервов, которые позволяют минимизировать или избежать риски |

Управление рисками регламентируется международными нормативными актами, в которых прописаны стандарты управления рисками в организации в зависимости от их местоположения, отрасли, особенностей управления и многое другое. Наиболее известны в России следующие международные акты управления рисками:

– стандарт управления рисками, разработанный Федерацией европейских ассоциаций риск менеджеров («FERMA»);

– интегрированная модель управления рисками, принятая Комитетом спонсорских организаций Комиссии Тредвея (модель COSO-ERM);

– законодательно утвержденный стандарт в сфере управления рисками «Закон Сарбейнса – Оксли» (Sarbanes-Oxley Act).

Вышеперечисленные стандарты применяются на российских предприятиях лишь частично, поскольку существует ряд проблем, связанных с адаптацией данных методов, носящих технологический характер, а именно:

– недостаточность и неконкретность российского законодательства в части управления рисками;

– отсутствие на предприятиях накопленных статистических данных для проведения количественных оценок;

– низкая профессиональная подготовка персонала.

Существует большое количество методов управления рисками в организации, руководству нужно лишь правильно организовать процесс их применения на практике, выбрать те, которые будут соответствовать специфике предприятия, сформировав таким образом универсальный механизм риск-менеджмента, основанный на системе контроля за рисками, мониторинге.

Проведенное исследование позволило выявить, что предприятия отрасли производства потребительских товаров по-разному реагируют на изменение конъюнктуры рынка, некоторые из них более чувствительны к нему, чем другие. Но общим фактором является то, что из-за замедлений экономического роста страны и роста неопределенности происходит сокращение, сдерживание капитальных затрат в организациях.

Операционные риски в коммерческой деятельности представляют собой те некоторые виды рисков, которые вызывают наибольшее количество трудностей в отношении управления и выявления, так как эти риски зачастую являются неотъемлемой частью делового решения, оказывающего масштабное воздействие. В целом вариант выбора отрасли, страны, технологии или стратегии является основанием для очевидного и эксплицитного предположения о возможном риске.

Часто операционные риски выступают в качестве базы в виде совокупности убеждений, знаний и опыта, заставляющих человека мыслить определённым образом, принимая такое решение, охватывающее большое количество направлений деятельности. Даже там, где представляется возможным на практике оценить эффективность стратегии или деятельность отрасли в условиях развития различных сценариев даже перед осуществлением инвестирования этого рынка, не всегда возможно спрогнозировать возникновение операционного риска непосредственным образом.

Таким образом, технологии моделирования такого риска отрасли являются достаточно действенными, однако информационное обеспечение в отношении неотъемлемого операционного риска представляет собой проблему. Так, например, ответ на вопрос, каким образом рынок среагирует на нового участника с новой моделью ценообразования, требует условного проецирования данных в перспективе будущего. Такое моделирование является своеобразной проверкой наших лучших экономических моделей и моделей управления риском. Неотъемлемые операционные риски часто упускаются или неправильно истолковываются.

Выводы

В настоящее время предприятия хотят обезопасить себя от рисков, для этого им необходимо систематизировать свою деятельность при помощи различных платформ и программ, которые в симбиозе дадут максимальный контроль над деятельностью, возможность мониторинга рисков, их предугадывание. Иногда риск вызван внешними факторами, такими как смена режима, корректировка государственной политики, террористические атаки или стихийные бедствия, но иногда и внутренними. К внутренним элементам относятся сбои по поставкам товаров, неэффективное организационное планирование, недооценка в анализе, качества прогнозирования рисков, навыков и компетентностей сотрудников. Минимизация риска требует скоординированного усилия всей организации. Риск-менеджмент многовариантен, он может сочетать в себе, как стандартные подходы, так и нестандартные методы, подходящие только данному рисковому событию.

Библиографическая ссылка

Юрьева Л.В., Марфицына М.С., Юрьева А.Р. ОСНОВНЫЕ МЕТОДЫ УПРАВЛЕНИЯ РИСКАМИ НА ПРЕДПРИЯТИЯХ // Фундаментальные исследования. 2019. № 4. С. 131-136;URL: https://fundamental-research.ru/en/article/view?id=42451 (дата обращения: 10.06.2026).