Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

ASSESSMENT OF PROSPECTS OF DEVELOPMENT OF THE WORLD MARKET OF CIVIL AVIATION

Динамичное развитие отрасли самолётостроения в течение последних десятилетий способствовало переходу к следующему этапу консолидации глобальных авиапроизводителей – созданию мегаобъединений. В сложившейся ситуации изучение вопросов финансовой устойчивости отрасли в новой конфигурации и достаточности компетенций основных игроков требуют особого внимания. Современные условия создания самолётов и предложения этой продукции на рынке обуславливают в перспективе воздушному транспорту особые риски, которые пока скрываются за решениями об унификации модельных рядов авиапроизводителей. Переход на управление жизненным циклом изделий на основе использования современных цифровых технологий способствует коренной организационной трансформации деятельности самолётостроительных корпораций. Данный бизнес становится все более продуманным, динамичным и эффективным. Развитие инновационной индустриальной модели, повышение темпов серийного производства широкофюзеляжных и магистральных самолётов создают предпосылки для формирования новых подходов при сегментации рынка. Изменившиеся условия конкурентной борьбы приведут к необходимости оптимизации парка воздушных судов, корректировке моделей авиаперевозок и в целом спроса на гражданскую авиационную технику [1].

Цель исследования: проведение анализа мирового рынка гражданской авиации с целью получения оценок необходимых для составления прогнозов перспектив его развития, определении основных трендов присущих данному рынку, а также определения дальнейших перспектив развития предприятий работающих в авиационной отрасли. Исследование позволит проанализировать ожидания рынка, определить вектор направления развития авиакомпаний и высокотехнологичных авиационных предприятий, что позволит улучшить процесс проектирования и создания различных линеек самолётов.

Исследование строится на всестороннем анализе и последующей оценке результатов реализации государственной программы Российской Федерации «Развитие авиационной промышленности на 2013–2025 годы», а также на анализе экспертной оценке материалов, представленных ПАО «АОК» (Объединенная авиастроительная корпорация) «Обзор рынка 2018–2037». Прогноз развития рынка гражданской авиации с 2015 по 2034 г. составлен по результатам исследования аналитических материалов, представленных авиакосмической корпорацией «Boeing» в отчёте «Прогноз развития рынка гражданской авиации (2015–2034)». В качестве методов исследования используется аналитическая оценка прогнозов развития рынка и отрасли, представленные ПАО «АОК» и авиакосмической корпорацией «Boeing», с целью получения единой концепции, которая позволит в полной мере оценить не только потенциальные ожидания рынка, но и проследить будущие тренды его развития.

Темпы развития современного рынка гражданской авиации в значительной мере подвержены зависимости от двух факторов. Первый фактор связан с волатильностью цен на авиационное топливо из-за изменения цены на нефть. Для пассажирских самолётов существует пять видов топлива, самое дорогое из них называется «РТ», которое может использоваться и для военных самолётов. Второй фактор напрямую связан с анализом среднегодовых темпов роста экономики. По оценкам экспертов среднегодовой темп роста мировой экономики в период 2007–2025 гг. будет находиться примерно на отметке в 3,5 % в год. Прогнозная оценка среднегодового роста количества авиационных пассажироперевозок за рассматриваемый период составит, по мнению ведущих экспертов, примерно 5,1 % в год. Анализ данных, полученных в ходе исследования, проведенного ведущими специалистами американской корпорации «Boeing», позволил определить размер рынка новых гражданских самолётов за период с 2007–2025 гг., он составит 2,7–2,9 трлн долл. Авиакомпаниям до конца 2025 г. потребуется приобрести примерно 28 700 новых пассажирских и грузовых самолётов. Количество самолётов, входящих в мировой парк гражданских самолётов, возрастет с 17 400 до 36 500 самолётов к концу 2025 г., причем существенно возрастет сегмент узкофюзеляжных самолётов с пассажировместимостью от 110–150 и сегмент широкофюзеляжных самолётов с пассажировместимостью от 210 до 420 [2].

В настоящее время развитие мирового рынка гражданской авиатехники в полной мере зависит от продукции (уровня использования в ней принципиально новых и уникальных инновационных составляющих), производимой рядом крупных авиационных корпораций. На рынке магистральных самолётов лидирующие позиции занимают американская авиационная корпорация «Boeing» и французская корпорация «Airbus S.E.». В сегменте региональных самолётов и самолётов бизнес-класса господствуют канадская авиастроительная компания «Bombardier Aerospace» и бразильский авиастроительный конгломерат «Embraer», который также производит и военные самолёты. Позиции российских авиастроительных предприятий на рассмотренных выше рынках характеризуются экспертами как стартовые, но с хорошим потенциалом роста. К примеру, самолёт SSJ-100 значительно более эффективен с точки зрения расхода топлива (при одинаковом расстоянии полёта), чем его прямой конкурент Embraer-190, примерно на 7,1 %. Мировой авиационный рынок постоянно трансформируется не только в части перевозок (появляются новые самолёты с повышенным уровнем комфортности), но и технологическом плане. Так, к примеру, качественным образом улучшается аэродинамика самолёта, модернизируются двигатели с целью существенного сокращения расхода топлива и увеличения дальности полёта, используются уникальные металло-матричные композитные материалы на основе легких сплавов, позволяющие снизить вес воздушного судна, и т.д. Проведем подробный анализ основных перспективных технологий отечественного авиастроения на период до 2025 и представим результаты в виде основных направлений развития [3–6].

1. Безопасность. Развитие технологий глубокого мониторинга состояния и поведения конструкции в эксплуатации пилотом и наземными службами на основании использования математических моделей поведения конструкции и встроенных датчиков состояния конструкции в соответствующих критических зонах.

2. Проектирование (общее проектирование, аэродинамика, ЛТХ, СУ). Внедрение модельно-ориентированного подхода в процесс разработки ВС, как основы системного инжиниринга, и вовлечение в этот процесс поставщиков авиационных систем, узлов и агрегатов для создания комплексной математической модели самолета (КММС) как инструмента для принятия проектных решений (выбор архитектур систем, проектных параметров и т.д.) и оценки взаимодействия систем / подсистем до изготовления их опытных образцов с целью сокращения объема испытаний и ускорения выхода на сертификацию.

3. Экология. Разработка расчетно-экспериментальных методов проектирования воздушных судов (ВС) под заданные нормы акустического шума.

4. Радиоэлектронное оборудование. Развитие технологии максимального использования высоконадежных автоматизированных систем управления, построенных на принципах зависимости положения органа управления от состояния самолета (например, выпуск закрылков или предкрылков по скорости).

5. Производственные технологии. Развитие технологии создания силовых авиационных конструкций из композиционных материалов на основе комплексного анализа технологий изготовления конструкции и оптимизации конструктивно-силовой схемы в целях сокращения стоимости изготовления и сборки конструкции, а также возможного ремонта в процессе эксплуатации, и 25 % снижения веса.

6. Технологии и средства летных исследований и испытаний. Развитие технологии управления процессами жизненного цикла авиационной техники в части обеспечения и контроля их эксплуатационно-технических характеристик.

Материалы и методы исследования

В качестве методов исследования используются методы стратегического планирования и прогнозирования спроса на мировую авиационную продукцию гражданского сектора. В качестве основного метода исследования используется стратегическое планирование, ориентированное на анализ долгосрочной перспективы развития рынка гражданской авиации. Исследование строится на использовании аналитических материалов, опубликованных ПАО «АОК» «Обзор рынка 2018–2037», анализе степени внедрения технологических и производственных инноваций в структуру действующего производства ПАО «АОК», а также прогнозных материалах, представленных авиакосмической корпорацией Boeing «Прогноз развития рынка гражданской авиации (2015–2034)».

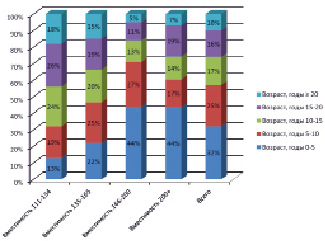

Сегмент узкофюзеляжных самолётов вместимостью более 110 кресел – самый многочисленный (15 410 ВС), его доля в современном мировом парке составляет 58 %. Больше всего узкофюзеляжных самолётов сосредоточено в группах вместимости 166–200 и 135–165 кресел (7 355 и 5 794 ВС соответственно). Суммарно в этих группах сосредоточено 85 % всех узкофюзеляжных самолётов. В оставшихся группах вместимости 111–135 и 200+ кресел насчитывается 1 601 и 659 ВС соответственно. Возрастная структура парка узкофюзеляжных самолётов представлена на рис. 1.

Анализ данных по возрастной структуре парка узкофюзеляжных самолётов позволил сделать следующие выводы:

1. Средний календарный срок службы узкофюзеляжных самолётов составляет 10,0 лет, что меньше аналогичного среднего значения по всему парку в целом (10,8).

2. Самая многочисленная группа вместимости (166–200 кресел) одновременно является и самой «молодой» по среднему календарному сроку службы (7,7 лет).

3. Следующими по среднему календарному сроку службы оказались группы 201+ (8,8 лет), 135–165 (11,8 лет) и 111–134 кресел (14,0 лет).

4. Ожидается, что к 2037 г. в мировом парке ВС останется примерно 6 180 ВС или 40 % УФ самолётов мирового парка конца 2017 г. 89 % из оставшихся «на крыле» самолётов будут иметь вместимость в диапазоне 135–200 кресел.

Суммарная стоимость поставок новых самолётов данного сегмента оценивается в 3 469 млрд долл., что составляет 56 % от всего рынка продаж новых пассажирских самолётов. При этом в подгруппе авиалайнеров вместимостью 166–200 кресел прогнозируется самый большой объём продаж на уровне 2 064 млрд долл., а в подсегменте ВС, рассчитанных на 135–165 пассажиров, – на уровне 944 млрд долл. (в каталожных ценах 2018 г).

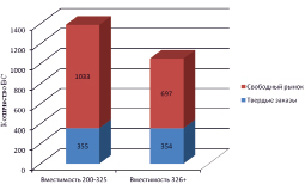

Современный парк пассажирских широкофюзеляжных самолётов состоит из 4 586 ВС, большинство из которых (71 %) составляют авиалайнеры вместимостью до 325 кресел. Средний календарный срок службы широкофюзеляжного парка – наименьший среди всех классов ВС и составляет примерно 9,9 лет. При этом широкофюзеляжные самолёты с вместимостью до 325 кресел в среднем старше (10,4 лет), чем широкофюзеляжные самолёты большей вместимости (8,6 лет). Ожидается, что к 2037 г. будет списано 70 % эксплуатируемых в настоящее время самолётов. Оставшаяся часть современного парка составит примерно 1400 единиц, из которых 930 будут с вместимостью 200–325 кресел, а 470 – более чем 325 кресел. Спрос на новые пассажирские широкофюзеляжные самолёты за двадцатилетний период ожидается на уровне 7 745 ВС или 18 % от общего количества продаж. Соотношение долей групп вместимости внутри сегмента изменится: c учётом выбытия современного парка доля подгруппы вместимости более 325 кресел к концу прогнозного периода увеличится до 35 %. Объявленные твёрдые заказы покрывают 28 % от общего прогнозируемого спроса, включая 24 % и 34 % в подсегментах «младшей» группы и «старшей» группы вместимости соответственно [7]. Прогноз стоимости широкофюзеляжных самолётов представлен на рис. 2.

Рис. 1. Возрастная структура парка узкофюзеляжных самолётов

Рис. 2. Прогноз стоимости широкофюзеляжных самолётов

Анализ представленных данных по стоимости широкофюзеляжных самолётов позволил придти к следующим выводам:

1. Суммарная стоимость новых самолётов сегмента широкофюзеляжных самолётов, поставка которых ожидается в прогнозный период, составляет 2 439 млрд долл. (в каталожных ценах 2018 г.), что эквивалентно 40 % от всего рынка новых пассажирских ВС.

2. Самыми доходными будут поставки авиалайнеров, рассчитанных на 300, 350 и 250 кресел (825, 513 и 481 млрд долл. соответственно). Спрос на сверхбольшие пассажирские самолёты вместимостью более 425 кресел оценивается в 615 ВС, а по стоимости – в 279 млрд долл.

Прогноз развития рынка гражданской авиации с 2015 по 2034 г. представлен в таблице.

Число самолётов в парке авиакомпаний из России и СНГ к 2037 г. почти удвоится с 857 до 1 700 тыс. Авиакомпаниям РФ и СНГ потребуется 1220 новых самолётов, общая стоимость которых в каталожных ценах составит 175 млрд долл. Спрос на узкофюзеляжные самолёты составит почти 1 тыс. машин, потребность в самолётах средней размерности составит 140 машин, спрос на широкофюзеляжные модели составит еще почти 40 самолетов. Потребность в самолётах сверхбольшой размерности – 44 самолёта. По прогнозу, к 2037 г. мобильность населения возрастёт более чем в два раза, что увеличит и спрос на пилотов до 23 тыс. человек. Авиаперевозки в РФ будут расти примерно на 4,1 % в год, причем наибольший рост будет зафиксирован по рейсам в Латинскую Америку (рост на 5,9 %), Азиатско-Тихоокеанский регион (5,4 %) и страны Ближнего Востока (5,1 %) [8].

Сейчас мировой парк коммерческой авиации составляет более 26,5 тыс. воздушных судов, которые летают по 1,4 тыс. регулярных авиамаршрутов. Весь российский парк пассажирских самолётов насчитывает 981 борт. Причем средний возраст парка составляет 16,8 года, что выше среднемирового значения (11,4 года). Ожидается, что 240 самолётов из тех, что перевозят пассажиров сегодня, будут еще в воздухе и в 2036 г. Основные надежды отечественных авиастроителей связаны с вышедшим на рынок в 2011 г. 100-местным самолётом Sukhoi Superjet 100 (SSJ-100) (на сегодняшний день выпущено уже 172 такие машины), а также проходящим испытания среднемагистральным самолётом МС-21 [9].

При проектировании Superjet 100 использовались результаты испытаний в аэродинамической трубе, которая была разработана в ЦАГИ. Это позволило минимизировать сопротивление воздуха и оптимизировать расход топлива. Так же высокой рентабельности способствуют новый двигатель, использование цифровой электродистанционной системы управления полетом fly-by-wire и применение энергосберегающих технологий. Конструкция самолёта отвечает специфике требований авиакомпаний России, СНГ, западных стран и соответствует требованиям АП-25, FAR-25, JAR-25 [10]. Самолёты семейства Superjet 100 удовлетворяют требованиям по уровню шума, создаваемого самолетом на местности по Главе 4 стандарта ICAO и FAR 36 части 4, вступившим в силу в 2006 г. Самолёты SSJ удовлетворяют требованиям 99 % аэродромов класса «А», «Б» и «В» России и СНГ [11].

Самолёты семейства МС-21 будут удовлетворять перспективным нормам, ограничивающим воздействие на окружающую среду. Определено, что кумулятивный уровень воспринимаемого на местности шума по измерениям в трех точках будет иметь запас как минимум в 15 EPNdB по отношению к действующей главе 4 ИКАО. Характеристики эмиссии двигателей должны удовлетворять требованиям CAEP 6 ИКАО с запасом 50 %. МС-21 будут выбрасывать в атмосферу на 15–25 % меньше СО2 в расчете на одно пассажирское кресло, чем эксплуатируемые в настоящее время самолеты. Максимальная экономическая эффективность эксплуатации, международная сертификация в соответствии с требованиями АРМАК, EASA, FAA и предусмотренные индивидуальная логистическая поддержка и сопровождение в течение всего жизненного цикла должны сделать продукт привлекательным как для российских, так и зарубежных авиакомпаний-эксплуатантов. Планируется, что вскоре он сможет обзавестись и современным отечественным двигателем ПС-14, который совсем недавно получил российский сертификат [12].

По данным независимых исследователей, в России соотношение такое же: самолеты глобальных лидеров рынка составляют свыше 60 % российского парка, еще около 15 % – другие зарубежные самолёты. На самолёты отечественного производства приходится около четверти всего парка российских перевозчиков, но на современные типы машин – только около 6 %. Минпромторг России в своей программе до 2025 г. отмечал, что перед отечественным самолётостроением ставится цель к 2025 г. занять 4,5 % мирового рынка.

Прогноз развития рынка гражданской авиации с 2015 по 2034 г.

|

Регионы |

Азия |

Северная Америка |

Европа |

Россия и СНГ |

Весь мир |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Мировая экономика (ВВП) |

4,3 % |

2,5 % |

1,8 % |

2,4 % |

3,1 % |

|

Коммерческие авиаперевозки (RPK) % |

6,1 % |

3,1 % |

3,8 % |

3,7 % |

4,9 % |

|

Грузовые авиаперевозки (RTK) |

5,7 % |

2,9 % |

3,1 % |

3,7 % |

4,7 % |

|

Парк ВС % |

5,2 % |

1,7 % |

2,7 % |

1,9 |

3,6 % |

|

Ёмкость рынка |

|||||

|

Поставки |

14330 |

7890 |

7310 |

1150 |

38050 |

|

Рыночная стоимость ($ млрд) |

2200 |

940 |

1050 |

140 |

5570 |

|

Средняя стоимость ($ млн) |

150 |

120 |

140 |

120 |

150 |

|

Доля рынка |

38 % |

21 % |

19 % |

3 % |

100 % |

|

Доля рынка в денежном выражении |

39 % |

17 % |

19 % |

3 % |

100 % |

|

Поставки новых самолётов |

|||||

|

Большие широкофюзеляжные |

140 |

20 |

40 |

40 |

540 |

|

Средние широкофюзеляжные |

1530 |

490 |

510 |

40 |

3520 |

|

Малые широкофюзеляжные |

1920 |

690 |

910 |

120 |

4770 |

|

Узкофюзеляжные |

10370 |

5070 |

5770 |

760 |

26730 |

|

Региональные |

370 |

1620 |

80 |

190 |

2490 |

|

Итого |

14330 |

7890 |

7310 |

1150 |

38050 |

|

Прогнозируемый парк самолётов на 2034 г. |

|||||

|

Большие широкофюзеляжные |

180 |

60 |

100 |

70 |

670 |

|

Средние широкофюзеляжные |

1620 |

530 |

550 |

90 |

3800 |

|

Малые широкофюзеляжные |

2270 |

910 |

1070 |

210 |

5800 |

|

Узкофюзеляжные |

11730 |

6190 |

5730 |

1140 |

30630 |

|

Региональные |

380 |

1660 |

110 |

210 |

2660 |

|

Итого |

16180 |

9350 |

7560 |

1720 |

43560 |

Результаты исследования и их обсуждение

Современный парк европейского региона состоит из 5 430 ВС (второе место в мире после Северной Америки), из которых 64 % относится к классу узкофюзеляжных, 17 % – широкофюзеляжных, 9,7 % – региональные турбовинтовые (РТ) и 9,1 % – региональные реактивные (РР) ВС. Средний календарный срок службы самолётов парка европейских компаний составляет 11,0 лет, что немного выше среднемирового уровня (10,8). Больше всего в парке узкофюзеляжных самолётов вместимостью 166–200 и 135–165 кресел и широкофюзеляжных самолётов вместимостью 200–325 кресел. Доля перевозок на региональных самолётах у европейских компаний всё время снижается: в 2001 г. она составляла 9,2 % (РР 7,1 %, а РТ 2,1 %), к 2017 г. уменьшилась до 3,3 % (РР 2,3 % и РТ 1,0 %). В прогнозном периоде сокращение доли региональных перевозок сохранится, но его темпы уменьшатся: в 2037 г. на долю перевозок на РР ВС будет приходиться 1,3 %, а на долю РТ ВС – 0,6 %. Эффект сокращения доли перевозок на региональных самолётах в Европе частично объясняется замещением авиаперевозок на коротких дистанциях перевозками на альтернативных видах транспорта.

Российская авиастроительная отрасль пока заточена на замещение парка самолётов иностранного производства на российские аналоги: Sukhoi Superjet 100 и среднемагистральный самолёт МС-21. Основные продажи совместного российско-китайского проекта широкофюзеляжного самолёта (CR929) будут приходиться на растущий китайский рынок. Базовая версия CR929-600 в трехклассной компоновке будет способна перевозить 280 пассажиров на расстояние до 12000 км. Модификация с удлиненным фюзеляжем (CR929-700) сможет принять на борт 320 пассажиров и перевозить их на расстояние до 10000 км. Модификация с укороченным фюзеляжем (CR929-500) будет вмещать 250 пассажиров, и обеспечивать дальность полета 14000 км. Общий спрос на новые самолёты оценивается на уровне 1 290 ВС, из которых 860 (67 %) приходится на узкофюзеляжные, 125 (10 %) – на широкофюзеляжные, 200 (16 %) – на региональные реактивные и 100 (8 %) – на региональные турбовинтовые ВС. Каталожная стоимость новых ВС составит 152 млрд долл. Имеющиеся твёрдые заказы покрывают 40 % ожидаемого спроса в количественном и 45 % в стоимостном выражении. Мировая доля авиакомпаний РФ в приобретении новых пассажирских ВС в ближайшие 20 лет составит 2,9 % в количественном и 2,5 % в стоимостном выражении.

Полученные результаты в ходе проведенного исследования позволят специалистам, экспертам и маркетологам отечественных авиационных предприятий более эффективно использовать базу и инструменты для формирования качественного, достаточно детального и квалифицированного анализа рынка позволит скорректировать прогноз на долгосрочную перспективу. Необходимо отметить, что представленное исследование мирового рынка гражданской авиации позволит отечественным авиационным предприятиям выстроить стратегические задачи, которые будут решаться в рамках модернизации продуктовой линейки, с целью определения соответствия тем требованиям рынка, которые ожидаются в перспективе.

Библиографическая ссылка

Тихонов А.И., Сазонов А.А. ОЦЕНКА ПЕРСПЕКТИВ РАЗВИТИЯ МИРОВОГО РЫНКА ГРАЖДАНСКОЙ АВИАЦИИ // Фундаментальные исследования. 2019. № 4. С. 114-120;URL: https://fundamental-research.ru/en/article/view?id=42448 (дата обращения: 16.06.2026).