Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

SYSTEM OF ARTIFICIAL INTELLIGENCE FOR FORECASTING THE PRICE OF THE SYNTHETIC OPTION IN THE STRATEGY «PURCHASED STRADDL» WITH BASIC ASSET – SIU8

Актуальность исследования состоит в том, что рост волатильности цены фьючерсного контракта SiU8 на бирже приводит к возрастанию финансового риска потерь в процессе спекулятивной торговли опционами Si-9.18, что обуславливает необходимость проведения дальнейших исследований этой проблемы, в том числе с применением опционных стратегий, включая использование синтетических опционов. Важную роль в целях хеджирования финансового риска имеет применение систем искусственного интеллекта (СИИ) для прогнозирования цены опциона Si-9.18, базовым активом которого является SiU8.

Цель исследования: выдвинуть и доказать гипотезу, что с помощью нейросети можно получить прогноз цены базового актива SiU8 синтетического опциона в стратегии «купленный стрэддл». Представляется целесообразным провести исследование отдельных аспектов эконометрического моделирования динамики цен в решении задач оценки опционов, а также касательно расчета справедливой цены опциона при использовании модели Кокса – Росса – Рубинштейна в случае m-состояний. В качестве исследуемого инструмента был выбран торгуемый на момент проведения исследования опцион Si-9.18. Его базовым активом является сентябрьский фьючерсный контракт на курс американского доллара к российскому рублю SiU8, т.е. со сроком завершения (экспирацией) в сентябре 2018 г.

Авторы рассмотрели стратегию «купленный стрэддл» (long straddle), которая является очень интересной, поскольку может обеспечить получение положительного финансового результата в ситуациях, когда на биржевом рынке трудно что-то предсказать, поскольку имеет место состояние рыночной неопределенности и проблематично угадать, в каком направлении цена продолжит свое движение.

Рассматриваемая опционная стратегия имеет целью получение прибыли от последующего сильного движения цены и роста волатильности.

Материалы и методы исследования

Исследование современных научных статей позволяет сделать вывод о том, что имеет место тенденция поступательного роста масштабов применения систем искусственного интеллекта, которые находят все более широкое применение в том числе и в финансовой сфере. Например, Е.Д. Бутенко рассматривал некоторые подходы, в которых предлагал интересные аспекты применения искусственного интеллекта в коммерческих банках в современных условиях [1, c. 143–153]. В.М. Сергеев и Н.И. Бирюков исследовали результаты использования институциональных инноваций как актуальной проблемы внедрения искусственного интеллекта [2], А.Г. Тимофеев и О.Г. Лебединская рассматривали вопросы результативности применения искусственного интеллекта в биржевой торговле [3, с. 57–59]. Н.И. Ломакиным и А.Ф. Московцевым был рассматрен rob-advisor как финтех-стартап на основе искусственного интеллекта в депозитарной деятельности финансовых организаций [4, с. 51–54].

Результаты исследования и их обсуждение

Проведены исследования особенностей опционной стратегии «купленный стрэддл» для опциона Si-9.18 на основе модели Кокса – Росса – Рубинштейна. Рассмотрены теоретические основы формирования цены опциона, нашедшие отражение в трудах отечественных и зарубежных авторов.

Разработана нейросеть AI-система, позволяющая прогнозировать цену базового актива синтетического опциона с минимальным риском. Выдвинутая в процессе исследования гипотеза, касательно возможности получения прогноза цены базового актива – SiU8, который является таковым для опциона – Si-9.18, на основе применения нейросети была успешно доказана, причем применительно к стратегии «купленный стрэддл». В современных условиях, как показывают исследования, оказывается целесообразным в целях получения прогноза цены опциона и его базового актива применять нейронные сети.

Как показывают теоретические исследования, в целях определения прогнозного значения цены опциона целесообразно использовать хорошо известные модели: Блэка – Шоулза и Кокса – Росса – Рубинштейна. Изначально активно использовался алгоритм расчета цены базового актива и цены опциона, учитывающий волатильность рынка, который был заложен в модели Блэка – Шоулза, представленной в 1970-е гг. Пришедшая ей на смену модель Кокса – Росса – Рубинштейна, представляет алгоритм установления цен на опционы на основе учета большего количества факторов, не вошедших в модель Блэка – Шоулза. На выходе модели формируется теоретическая стоимость опциона.

В модели Кокса – Росса – Рубинштейна в качестве входных данных используются: текущая цена базового актива, цена исполнения опциона, процентная ставка и количественная характеристика ценовой неустойчивости, при этом предполагается, что в любой момент срока экспирации опциона стоимость взятого за основу актива может изменяться, вырастая, или снижаясь на фиксированное количество пунктов. Таким образом, в модели Кокса – Росса – Рубинштейна учитываются большее количество параметров, что дает возможность точнее определить прогнозное значение цены опциона, однако при этом требуется больший объем вычислений, в частности, при использовании биномиальной модели.

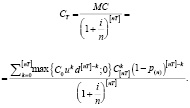

Исследования показывают, что в условиях рыночной неопределенности модель Кокса – Росса – Рубинштейна становится наиболее востребованной моделью на современном биржевом рынке. Применительно к этой модели прирост величины цены базового актива вычисляется по формуле

(1)

(1)

Следует принять во внимание, что при расчете вероятности наступления k повышений, или (n – k) понижений цены базового актива, для вычислений используют формулу

(2)

(2)

В отличие от американского, стоимость европейского опциона рассчитывается как частное от деления величины ожидаемого дохода на срок действия опциона, в соответствии с формулой

(3)

(3)

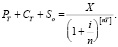

Для удобства и быстроты расчетов при проведении вычислений целесообразно использовать теорему о паритете между европейскими опционам Call и Put, согласно которой рассмотренные опционы связаны через определенное отношение, согласно формуле

(4)

(4)

Поэтому говорят, что при сравнении цен европейских опционов пут и кол на активы, по которым выплачивается и не выплачивается доход, отмечают наличие паритетных отношений. Следует иметь в виду, что цена американских опционов кол и пут имеет тенденцию к возрастанию, если имеет место увеличение периода экспирации контрактов.

В контексте затронутой проблемы нужно отметить тот факт, что рациональная стоимость американского опциона кол совпадет с рациональной стоимостью аналогичного европейского опциона кол.

Для успешного формирования прогноза цены рассматриваемого дериватива – опциона целесообразно использовать нейронные сети [5, с. 50–52]. Как отмечают эксперты, применение опционов при формировании биржевых стратегий, а также методик оценки их стоимости становятся важным направлением эффективного инвестирования в условиях рыночной неопределенности и возрастающего риска [6, с. 56].

Исследования показали, что множество современных российских ученых свои работы посвятили вопросам оценки цены опциона. В частности, А.М. Федосеев, М.Е. Семенов и И.С. Тихомиров занимались исследованием значимости верного определения вида функции распределения приращений цен базового актива в процессе оценки опционов [7, с. 50–53], Л.В. Скопина и М.В. Рымаренко выявляли наиболее эффективные методы реальных опционов применительно к оценке стоимости запасов нефти [8, с. 69–80].

Весьма привлекательными выглядят результаты исследований П.В. Суркова относительно эконометрического моделирования изменения цен в задачах оценки опционов [9], несет в себе научную новизну и практическую значимость исследования М.Н. Богачева и Л.И. Прянишникова касательно оценки справедливой цены опциона, которые используются для обобщенной модели Кокса – Росса – Рубинштейна с учетом m-состояний [10, с. 235].

Общеизвестно, что опцион (англ. option) – представляет собой финансовый дериватив, или договор, который может быть заключен между продавцом и покупателем, который дает право (но не обязательство) на покупку, или продажу определенной ценной бумаги по установленной договором цене на определенный срок. Практики отмечают, что стратегия «купленный стрэддл» (long straddle) представляет собой привлекательную стратегию, которая с высокой вероятностью приносит положительный результат в процессе биржевой торговли, когда прогноз направления движения цены базового актива затруднен ввиду рыночной неопределенности [11].

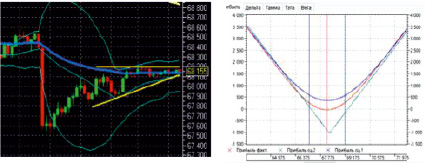

Как показывает практика, данная опционная стратегия «заточена» на получение прибыли от мощного движения цены и скачкообразной волатильности. Таким образом, применение трендовой динамики цен является наиболее приемлемой для трейдера, который покупает «стрэддл» (рис. 1)

Рис. 1. График базового актива SiU8 (фьючерсный контракт) и «улыбка опциона»

Таблица 1

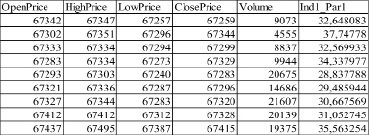

Динамика цены и других параметров фьючерсного контракта на доллар SiU8

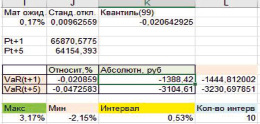

Рис. 2. Значения необходимых параметров по финансовому риску

В основе проведенного исследования лежат данные, получаемые в режиме реального времени с Московской биржи (MoEx) на терминал QUIK по финансовому инструменту фьючерсный контракт на доллар США и опцион SiU8, экспортированных затем в таблицу XL (табл. 1).

В качестве исходных данных был взят временной ряд фьючерсного контракта на USD, по спецификации MoEx SiU8 на 15-минутном таймфрейме. Были проведены предварительные расчеты необходимых параметров: математическое ожидание, стандартное отклонение, квантиль, VaR (рис. 2).

На основе полученных данных была рассчитана и построена в XL гистограмма VaR по финансовому инструменту SiU8. Исследования показали, что полученная VaR-модель имеет «тяжелые хвосты», причем максимальный уровень риска лежит в интервале со значением – 2,15 %, имеющий частоту 1, при этом уровень фактического риска составляет 2,86 %. Большую практическую значимость имеют параметры VAR(t + 1) = –0,0217154 и VAR(t + 5) = –0,049225632, которые характеризуют величину риска на следующей второй свече (таймфрейме) графика и затем – на пятой.

Среди известных моделей оценки стоимости опциона наиболее популярной является модель Блэка – Шоулза и некоторые другие.

Рассмотрим более подробно модель Кокса – Росса – Рубинштейна, представляющую алгоритм установления цен на опционы на основе учета факторов, а именно, текущей цены базового актива, цены исполнения опциона, процентной ставки и соответствующих «греков» опциона, для получения его теоретической стоимости. Используя модель Кокса – Росса – Рубинштейна, будем предполагать, что в любой момент срока жизни – периода экспирации опциона, стоимость его базового актива может увеличиваться или снижаться на фиксированное количество пунктов.

Синтетические опционы широко применяются на бирже для снижения финансового риска, его страхования. Синтетический актив можно определить как портфель, состоящий из разных активов. Такой портфель обладает определенными характеристиками риска и доходности.

Исследования показывают, что синтетические позиции создаются для целей хеджирования, так, например, при покупке инвестором акции по 100 руб., при последующем росте ее курса вырос 120 руб., он исходит из предположения, что цена бумаги, возможно, продолжит рост, однако вероятность такого развития события невелика. В целях снижения риска инвестор может купить опцион пут, цена исполнения которого составляет 115 руб. Поступая таким образом, он страхуется от падения курса акции ниже 115 руб. и при этом сохраняет возможность получить прибыль в случае дальнейшего роста ее цены. Рассмотренная позиция представляет собой синтетический «купленный колл». Известно огромное множество разновидностей синтетических опционов, имеющих подчас чудные названия, например, «купленный стрэнгл», «купленный стрэддл», «кондор», «бабочка» и другие.

Поскольку сущность понятия финансового риска представляет собой многогранную и сложную категорию, то важное значение имеет выявление совокупности факторов, определяющих его величину и динамику. Обзор литературных источников показал, что данной проблеме посвящены работы многих отечественных и зарубежных авторов. Помимо этого, необходимо учитывать следующие аспекты, которые обращают на себя внимание и требуют дополнительных исследований. В частности, важную роль, по мнению А.В. Петрухина, имеет автоматизация дивидендного мониторинга компаний-эмитентов [12, с. 49–53], С.А. Санников указывает, что нейронные сети играют важную роль в задачах расчета цен опционов фондовых рынков [13, с. 21–26].

В русле затронутой проблемы Л.А. Ширшикова отмечает приоритетность использования стратегий в управлении портфелем финансовых активов [14, с. 109], А.В. Азацкий предложил собственные подходы к прогнозированию волатильности опционов [15, с. 174–181]. С точки зрения отмеченных авторов, важную роль играет финансовый инжиниринг на рынке структурированных продуктов, по их мнению, мультидисциплинарный подход к реализации инструментальных средств позволяет обеспечить эффективный поиск поддержки принятия решений.

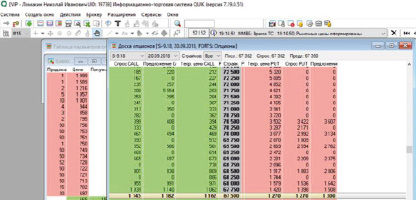

Как показывают исследования, важное значение имеет применение нейросети для прогноза цены опциона. Используя «доску опционов» терминала QUIK, выберем интересующие нас параметры (рис. 3).

В целях прогнозирования цены финансового инструмента с успехом используются нейронные сети, позволяющие на основании обработки больших данных (BigData) получить точные прогнозные значения. Известно множество опционных стратегий, в основе которых лежат синтетические опционы.

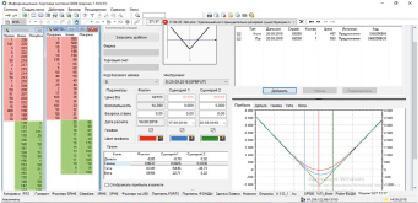

Важное значение при выявлении входных параметров для формирования СИИ имеет использование динамического программирования цены опциона с использованием модели Кокса – Росса – Рубинштейна в опционном калькуляторе в платформе QUIK (рис. 4).

Параметры опциона Si-9.18 для стратегии «купленный стрэддл» по трем сценариям отражены в табл. 2.

В нейросетевую модель были включены такие параметры, как волатильность, теоретическая цена, дельта, гамма, тета, вега, денежные средства, максимальная прибыль, максимальный убыток, цена актива SiU8.

Рис. 3. «Доска опционов» Si-9.18 в терминале QUIK, по базовому активу SiU8 (фьючерсный контракт)

Рис. 4. Интерфейс опционного калькулятора в QUIK

Таблица 2

Параметры опциона Si-9.18 по трем сценариям

|

Коэффициенты |

Фактический (P = 67342) |

Сценарий 1 (P = 66342) |

Сценарий 2 (P = 68342) |

|

«Дельта» |

0,01 |

–0,71 |

0,63 |

|

«Гамма» |

0,0634 |

0,0454 |

0,0512 |

|

«Тета» |

–83,49 |

–221,49 |

–287,36 |

|

«Вега» |

69,72 |

16,13 |

19,32 |

|

Цена базового актива |

68155 |

67155 |

69155 |

Волатильность отражает поведение рынка: так, если амплитуда колебаний рынка начинает возрастать, то это означает, что увеличивается его волатильность. Используя статистические методы, можно вычислить волатильность, рассчитав при этом величину годового стандартного отклонения логарифма дневных цепных скачков и падений цены закрытия его базового актива.

При расчете цены опциона используется такой параметр, как «тета». Тета позволяет определить внутреннюю и временную стоимость опциона. Расчет «теты» позволяет вычислить «премию» за опцион, которая складывается из двух частей, то есть включает в себя временную стоимость и внутреннюю стоимость.

Если опцион будет немедленно исполнен, внутренняя стоимость будет представлять немедленно гарантированную стоимость опционной позиции, иными словами, только опцион «в деньгах» обладает внутренней стоимостью. Например, если ранее 01 апреля 2019 г. нами был куплен опцион Call на фьючерсный контракт на доллар США SiM9, а затем опцион был бы продан, то внутренняя стоимость его была бы определена так. Внутренняя стоимость составила бы разницу между ценой продажи и ценой покупки фьючерса. Поскольку известно, что при покупке его цена на 01 апреля 2019 г. составляла 65905 руб., а затем 03 апреля 2019 г. он был продан за 65937 руб., то нам гарантирована маржа в размере 32 руб., соответственно, это и будет внутренней стоимостью опциона. Аналогичный пример с опционом на акции IBM можно найти на одном из популярных сайтов [16].

Временная стоимость – представляет собой разницу между такими категориями, как стоимость опциона и его внутренняя стоимость. Собственно, это и есть то, для чего покупают опцион – ради возможности получить деньги с риском, который меньше, чем на базовом активе. То есть, другими словами, чем больше времени остается до истечения срока действия опциона, тем выше вероятность, что в конце периода опцион окажется «в деньгах». Следовательно, он и стоить будет дороже. Таким образом, временная стоимость напрямую будет зависеть от времени, которое остается до конца срока опциона – его экспирации.

Немаловажным параметром является «вега», которая позволяет измерять чувствительность цены опциона к динамике такой величины, как волатильность. Чем выше «вега» опциона, тем сильнее будет изменяться его цена при меняющейся волатильности.

Следующим среди ведущих «греков» следует отметить параметр «дельта». Дельта измеряет чувствительность премии к цене. Например, значение дельты 0,5 означает, что при изменении цены базового актива на 100 пунктов, цена опциона изменится на 50 пунктов.

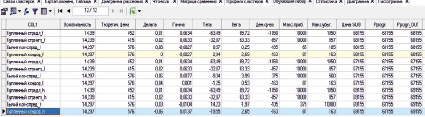

Фрагмент обработанных данных нейросетью (табл. 3).

Следующим параметром является «гамма». Гамма – очень похожа на ускорение изменения дельты (ускорение изменения премии) по мере того, как происходит изменение цены базового актива.

«Дельта» позволяет определить изменение цены опциона по отношению к изменению цены базового актива, то есть она измеряет скорость изменения цены опциона при изменении цены базового актива на один пункт.

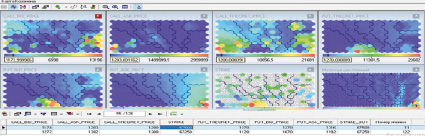

Сформируем исходные данные и проведем обработку нейросетью. Полученные данные целесообразно представить в виде карты Кохонена (рис. 5).

Применение самоорганизующихся карт Кохонена (англ. Self-organizing map – SOM), представляющих собой нейронные сети с обучением без учителя, находят все более широкое распространение, поскольку они эффективно справляются с решением задач визуализации и кластеризации. Эта сеть была предложена финским учёным Т. Кохоненом в целях проецирования многомерного пространства в пространство с более низкой размерностью, обычно двумерное.

Применение функции «что – если» в нейросети позволяет получить прогнозное значение цены опциона, прибыль от стратегии. Прогнозная цена базового актива составляет 68155 руб. Важно отметить, что полученный результат можно использовать, базируясь на достижениях, которые нашли свое отражение в ряде трудов современных ученых.

Таблица 3

Фрагмент обработанных данных нейросетью

Рис. 5. Карта Кохонена

Выводы

На основании вышеизложенного можно сделать следующие выводы.

Во-первых, исследование опционной стратегии «купленный стрэддл» в современных условиях актуально, поскольку имеет практическую значимость.

Во-вторых, управление финансовым риском на основе VaR-метода, а также страхование финансовых рисков с помощью синтетических опционов имеет важное значение.

В-третьих, выдвинута и доказана гипотеза, что с помощью нейросети можно получить прогноз цены базового актива SiU8 синтетического опциона в стратегии «купленный стрэддл».

Библиографическая ссылка

Ломакин Н.И., Петрухин А.В., Уланова И.А., Сычева А.В., Голодова О.А. СИСТЕМА ИСКУССТВЕННОГО ИНТЕЛЛЕКТА ДЛЯ ПРОГНОЗА ЦЕНЫ СИНТЕТИЧЕСКОГО ОПЦИОНА В СТРАТЕГИИ «КУПЛЕННЫЙ СТРЭДДЛ» С БАЗОВЫМ АКТИВОМ – SIU8 // Фундаментальные исследования. 2019. № 4. С. 58-65;URL: https://fundamental-research.ru/en/article/view?id=42439 (дата обращения: 02.07.2026).