Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THE PRINCIPAL BASES OF BUILDING MODELS OF COST MANAGEMENT IN THE COMPOSITION OF STRATEGIC COST MANAGEMENT SYSTEM (SCMS)

Вопросы управления затратами промышленного предприятия, в частности стратегического управления затратами, исследовались отечественными и зарубежными учеными (А. Апчерч, М. Вахрушина, В. Говиндараджан, С. Голов, К. Друри, Г. Козаченко, Л. Нападовская, Е. Минина, Н. Чумаченко, Ч. Хорнгрен, Дж. Фостер, Дж. Шанк и др.) [1–3]. Рассмотрение теоретических и эмпирических достижений этих авторов дает возможность утверждать, что практический инструментарий стратегического управления затратами предприятия недостаточно исследован и требует своего научного решения [4].

Цель статьи: разработка совокупности моделей конкретного наполнения ССУЗ предприятий для обеспечения действенности управленческого влияния и обратной управленческой связи в составе такой ССУЗ с учетом их целевого характера и действенности таких моделей.

С целью создания целостного управления затратами предприятия на стратегическом уровне предлагается в качестве основных управленческих инструментов построить модели такого управления. При этом следует, во-первых, различать управление затратами предприятия – как отдельную сферу управления с четко определенным объектом, как отдельный вид управления, и систему стратегического управления затратами – как отдельный комплексный инструмент стратегического управления. Система стратегического управления обосабливает и «инструментализирует» управляющее воздействие. Полезность построения моделей как чисто управления затратами, так и системы стратегического управления затратами заключается в том, что они позволяют оценить существующее положение управления затратами и стратегическую составляющую в частности, а также практически без чрезмерных усилий и затрат выбрать оптимальный вариант управления затратами из множества вариантов.

Результаты исследования и их обсуждение

Рассматривая вопрос моделей управления затратами и системы стратегического управления затратами, следует уточнить, что модель сама по себе представляет определенный образ объекта, который создан с указанной целью и очерченными ограничениями. Модель не тождественна объекту и всегда предполагает определенные упрощения и допущения. Такие упрощения определяют сферу валидности и корректности модели и должны быть обязательно приняты во внимание при ее разработке и использовании. При моделировании управления затратами предприятия и системы стратегического управления затратами предприятия следует принимать во внимание рассмотренные особенности затрат как объекта управления и особенности управления затратами. Также необходимо обозначить отдельные упрощения и допущения: релевантность затрат, определенное временное ограничение (в долгосрочном периоде часть постоянных затрат может изменяться), ориентация на операционную деятельность, наличие альтернатив, рациональность выбора управленцев при отсутствии их оппортунистического поведения.

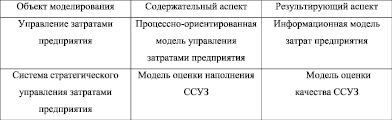

Для моделирования как сугубо управления затратами предприятия, так и системы стратегического управления затратами представляется необходимым использовать совокупность моделей. Это обусловлено тем, что внимания требует значительное количество аспектов, а одна модель вряд ли может их охватить (а если и сможет охватить, то будет довольно сложной, поскольку такие возможности предоставляет только аналоговая модель в режиме реального времени). Поэтому представляется целесообразным осуществлять моделирование управления затратами предприятия и системы стратегического управления затратами предприятия. При этом внимания требуют два аспекта для каждого объекта моделирования – содержательный и результирующий. Содержательный аспект требует внимания к тому, каким образом функционирует объект моделирования, насколько он является структурно полным, насколько присутствуют все необходимые его элементы. Результирующий аспект (и соответствующая модель) подробно в нескольких разрезах отражает результаты функционирования выбранного объекта моделирования. Кратко это представлено на рис. 1.

Рис. 1. Моделирование управления затратами

Комментируя рис. 1 по содержанию каждой модели, следует кратко сказать следующее. Процессно-ориентированная модель управления затратами предприятия отражает содержательный аспект управления затратами предприятия. Название модели предполагает выбор именно процессного подхода к управлению затратами предприятия [5], поскольку другие подходы не дают достаточного объема полезной информации о возникновении затрат и особенности их поведения в процессе реализации операционной деятельности предприятия. Процессный подход позволяет при условии соблюдения адекватной сложности информации с любым уровнем детализации отразить содержание управления затратами, связывать усилия различных подразделений предприятия относительно такого управления затратами, строить информационные потоки. Кроме того, в отличие от других подходов именно процессный подход позволяет осуществлять масштабирование проектируемого объекта с любым уровнем – от восприятия предприятия в целом к отдельным аналитическим процедурам управления затратами предприятия.

Содержание, инструменты и назначение каждой из моделей являются принципиально различными (табл. 1), но предложенные четыре модели в комплексе позволяют смоделировать различные аспекты относительно управления затратами предприятия как отдельной сферы управления, так и относительно системы стратегического управления затратами предприятия [6, 7].

Таблица 1

Содержание, инструменты и назначение моделей в моделировании управления затратами предприятия

|

Модель |

Назначение |

Используемый инструмент |

|

Процессно-ориентированная модель управления затратами предприятия |

Позволять с необходимым уровнем детализации отразить все процедуры управленческого воздействия; предопределяет выбор адекватного инструмента, который бы позволял обеспечить условную непрерывность и в динамике отобразить связи между отдельными управленческими процедурами |

Методология IDEF, которая реализована в специальных програм- мных комплексах, позволяющих с учетом требований методологии IDEF строить процессно-поточную модель определенного объекта или макропроцесса |

|

Модель оценки наполнения ССУЗ |

Позволяет, не оценивая структуру ССУЗ во взаимосвязи элементов, оценивать наполнение ССУЗ отдельными элементами и на этой основе формировать вывод о ее полноте или, наоборот, необходимости дополнения и усовершенствовании |

Гиперкуб, который сформирован с использованием комбинирования отдельных ребер и плоскостей, позволяет осуществлять многокритериальную оценку отдельных элементов системы стратегического управления затратами |

|

Информационная модель затрат предприятия |

Комплексность отображения информации относительно затрат предприятия |

BSC с выделением отдельных характеристик ССУЗ и перспектив затрат с учетом их динамики, внутренней связанности и связи с другими сферами в деятельности предприятия |

|

Модель оценки качества ССУЗ |

Отображение результатов функционирования ССУЗ как отдельного управленческого инструмента |

Совокупность аналитических показателей, комплексно характеризующих качество ССУЗ |

Рис. 2. Задачи процессно-ориентированной модели управления затратами предприятия

Рис. 3. Задачи модели оценки наполнения системы стратегического управления затратами предприятия

Рис. 4. Задачи информационной модели затрат предприятия

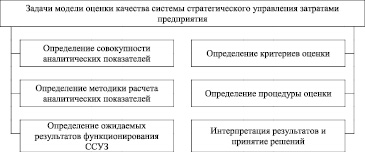

Рис. 5. Задачи модели оценки качества системы стратегического управления затратами предприятия

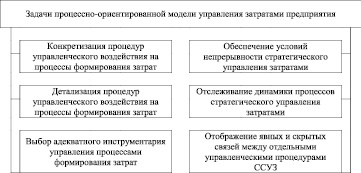

Несмотря на принципиально целевой характер управления, следует отметить, что каждая из предложенных моделей является конкретным управленческим инструментом, который не только имеет свое назначение (табл. 1), но и предназначен для решения конкретных управленческих задач (рис. 2–5). Задачи использования каждой из таких моделей напрямую вытекают из рассматриваемого их назначения.

Задачи процессно-ориентированной модели управления затратами предприятия (рис. 2) заключаются в конкретизации и детализации процедур управленческого воздействия, выборе соответствующего инструментария и постоянном мониторинге процессов и связей в ССУЗ.

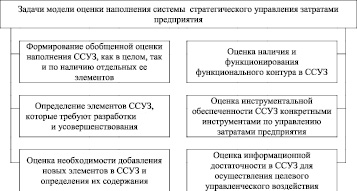

Задачи модели оценки наполнения системы стратегического управления затратами предприятия (рис. 3) предусматривают определение основных предпосылок для моделирования и формирования результирующей информации относительно полноты ССУЗ [8].

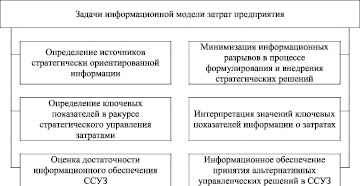

Задачи информационной модели затрат предприятия (рис. 4) определяют все аспекты управления информационными потоками в пределах ССУЗ.

Задачи модели оценки качества системы стратегического управления затратами предприятия (рис. 5) определяют предпосылки оценки и процедуры с соответствующим принятием решений по результатам оценки.

Комментируя рассмотренные задачи использования каждой из предложенных моделей, следует сказать, что в комплексе все они направлены на повышение эффективности функционирования ССУЗ. Каждое задание из вышеприведенных формирует основу моделирования, охватывает его содержательную часть и акцентирует внимание на принятии управленческих решений по результатам реализации модели. В рамках каждой конкретной модели задачи взаимосвязаны и комплексно охватывают содержательные аспекты моделирования [9].

Для более подробного описания моделей и упрощения их разработки представляется целесообразным рассмотреть характеристики таких моделей (табл. 2).

Таблица 2

Характеристика разработанных моделей ССУЗ предприятия

|

№ п/п |

Хронологическая привязка |

Необходимость использования специальных инструментов |

Периодичность обновления |

Характер |

Гибкость (аддитивность) |

Увеличение сложности в случае увеличения аддитивности |

|

1 |

Режим реального времени |

Да |

Однократная, далее по необходимости |

Прескриптивная |

Высокая |

Низкая |

|

2 |

Режим реального времени |

Да |

Однократная, далее по необходимости |

Дескрип-тивная |

Высокая |

Високая |

|

3 |

Ретроспективная |

Нет |

Периодическая |

Дескрип-тивная |

Высокая |

Средняя |

|

4 |

Ретроспективная |

Нет |

Периодическая |

Дескрип-тивная |

Высокая |

Низкая |

Примечание. Цифрами обозначены:

1. Процессно-ориентированная модель управления затратами предприятия.

2. Модель оценки наполнения ССУЗ.

3. Информационная модель затрат предприятия.

4. Модель оценки качества ССУЗ.

Относительно сформированной характеристики моделей в моделировании управления затратами предприятия следует предоставить такой комментарий. Процес- сно-ориентированная модель управления затратами предприятия ориентирована на использование в режиме реального времени, так как хронологически точно отражает временные связи между отдельными процедурами и инструментами в формировании и управления затратами предприятия. Построение и использование такой модели с учетом предложенных для ее использования инструментов предусматривает использование специальных программных комплексов, поддерживающих стандарт IDEF или в ручном, или в автоматизированном режиме отображения и сворачивания/разворачивания процессов. В то же время такая модель по периоду своего обновления является однократной, то есть совокупность процессов, которые формируют затраты, и процедуры управления затратами формируется однократно и в дальнейшем используется как инструмент в управлении затратами. Процессно-ориентированная модель управления затратами предприятия по своему характеру является прескриптивной, то есть отражает нормативную, эталонную ситуацию в управлении затратами, которая должна быть, и ценность модели как раз и заключается в том, что она олицетворяет плановую совокупность процедур управления затратами, которые требуют своего фактического воплощения. Модель является высокоаддитивной, то есть может быть легко дополнена в случае такой необходимости, но при этом рост сложности незначителен, что обеспечивает высокую гибкость модели и возможность ее приспособления в случае изменений в деятельности предприятия.

Модель оценки наполнения ССУЗ также предназначена для использования ее в режиме реального времени, так как такая модель отражает фактическое содержание системы стратегического управления затратами предприятия по имеющимся ее выделенным компонентам. Для этой модели также целесообразным является использование специальных инструментов для максимально полного отражения структуры ССУЗ, наличия от отдельных элементов и тому подобное. Несмотря на то, что по форме такая модель будет представлена гиперкубом, для практического построения и использования такой модели целесообразно применять математический аппарат теории множеств и инструменты работы с множествами в гиперпространстве. Такая модель, как и предыдущая, формируется единовременно, а дальше используется по необходимости; в случае реконструкции или существенного донаполнения ССУЗ такая модель может быть использована еще раз для оценки и отображения нового состояния ССУЗ.

По характеру такая модель является дескриптивной и имеет высокую гибкость. Аддитивность модели обеспечивается добавлением еще одного (или нескольких разрезов) системы стратегического управления затратами предприятия, что приведет к мультипликативному росту сложности через формирование новых измерителей гиперкуба и, соответственно, исключительно быстрому росту количества его элементов, которые требуют анализа, оценки и в дальнейшем наполнения, так что рост сложности для этой модели является довольно высоким.

Информационная модель затрат предприятия имеет ретроспективный характер, поскольку предполагает существование определенного временного лага между началом сбора информации, ее интерпретацией и принятием соответствующих решений. Однако указанная модель не требует специ- фического инструментария, поскольку достаточным будет использование сбалансированной системы показателей, которые комплексно охватывают все аспекты управления затратами. Вследствие постепенного обновления информационных массивов предполагается периодическое использование модели при необходимости и по требованию управленческого состава предприятия.

По характеру такая модель является дескриптивной, и имеет высокую гибкость. Однако в случае увеличения аддитивности модели она не будет слишком усложняться, поскольку согласно используемому инструментарию, стандартизированные подходы не будут сильно зависеть от добавления отдельного частичного элемента, или его детализации.

Модель оценки качества ССУЗ также будет иметь ретроспективный характер и использоваться периодически по требованию руководства, или в случае корректировки стратегии предприятия. Поскольку в модели используются аналитические показатели, она не нуждается в специфическом инструментарии, и будет хотя и гибкой, но стабильной по уровню сложности, поскольку будет использоваться определенный набор аналитических показателей.

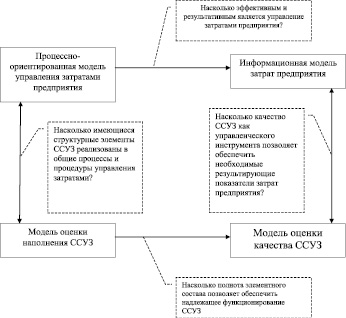

Предложенные модели являются связанными между собой, поскольку логично, что результат управления затратами напрямую зависит от процесса такого управления. Более полно связь между рассмотренными моделями представлены на рис. 6.

Рис. 6. Связь между предлагаемыми моделями в моделировании управления затратами предприятия

Комментируя связь между предложенными моделями в моделировании управления затратами предприятия, следует сказать следующее. Процессно-ориентированная модель управления затратами предприятия отражает нормативное (на уровне отдельных процессов и операций) содержание управления затратами предприятия, в то время как информационная модель затрат предприятия комплексно характеризует такие затраты, так что связь между моделями отвечает на вопрос, насколько эффективным и результативным является управление затратами предприятия, насколько установленное содержание управления затратами позволяет сформировать ожидаемые результаты такого управления. В то же время процессно-ориентированная модель управления затратами предприятия связана с моделью оценки наполнения ССУЗ, поскольку ССУЗ является структурным элементом, комплексным инструментом управления затратами предприятия в целом. Такая связь проявляется в том, насколько имеющиеся структурные элементы ССУЗ имплементированы в общие процессы и процедуры управления.

Ситуация в том, что в процессно-ориентированной модели управления затратами предприятия рассмотрен динамический аспект управленческого воздействия, а в модели оценки наполнения ССУЗ – структурный и поэлементно-содержательный, так что фактически все элементы, присутствующие в ССУЗ в структурном отображении, должны найти применение в процессно-ориентированной модели (в динамическом отображении с построением связей с учетом фактора времени), хотя бы и в общем или несколько упрощенном виде.

Модель оценки наполнения ССУЗ, в свою очередь, связана не только с процессно-ориентированной моделью управления затратами предприятия, но и с моделью оценки качества ССУЗ. Поскольку система стратегического управления затратами становится конкретным управленческим инструментом, то ее ценность может быть определена на основе оценки ее результатов и сравнения таких результатов с параметрами функционирования ССУЗ. Итак, сопоставление моделей оценки наполнения ССУЗ и оценки качества ССУЗ позволяет ответить на вопрос, насколько полнота элементного состава позволяет обеспечить надлежащее функционирование ССУЗ.

Модель оценки качества ССУЗ одновременно является связанной с информационной моделью затрат предприятия. Следует еще раз подчеркнуть, что система стратегического управления затратами предприятия является комплексным, сложным, но все же отдельным управленческим инструментом, и в таком случае сравнение результатов модели затрат предприятия и модели оценки качества ССУЗ позволяет определить, насколько качество ССУЗ как управленческого инструмента позволяет обеспечить необходимые результаты.

Характеризуя соотношение между указанными моделями и результатами их использования, следует отметить, что при нормальных условиях функционирования предприятия без наличия определенных, возможно, скрытых факторов, которые искажают ситуацию, такое соотношение является сбалансированным. То есть в случае качественного наполнения содержательных моделей результирующие модели должны «автоматически» показать высокий результат. Например, детальное прописывание всех процессов и процедур в управлении затратами предприятия в процессно-ориентированной модели должно привести к получению высоких результатов в управлении затратами, что должно быть отражено в информационной модели затрат предприятия. Так же наличие всех элементов ССУЗ, которое подтверждается в модели оценки наполнения ССУЗ, должно позволить сформировать высокие результаты ее использования и найдет отражение в модели оценки качества ССУЗ. Управленческое внимание является необходимым в ситуации, если содержательные модели показывают качественное наполнение ССУЗ как инструмента управления затратами и детальное отображение всех процессов в управлении затратами, а результаты управления затратами в целом и применение ССУЗ являются неудовлетворительными. В такой ситуации наиболее вероятным является неисполнение нормативных процессов в прескриптивной процессно-ориентированной модели управления затратами предприятия (то есть все процессы и процедуры прописаны верно и правильно, но они не выполняются), или внутренняя несогласованность такой модели (отдельные элементы являются верными, но в целом они по определенному критерию являются несогласованными), или внутренняя несбалансированность ССУЗ (модель оценки ССУЗ показывает наличие всех необходимых элементов, но такие элементы хронологически или ресурсно являются несогласованными).

Обратная ситуация, когда построенные для конкретного предприятия модели содержательного аспекта являются неудовлетворительными или свидетельствуют о недостаточности отдельных элементов, но модели результирующего аспекта свидетельствуют о наличии необходимых результатов, является маловероятной, впрочем возможной. Такая ситуация может быть вызвана удачным стечением обстоятельств во внешней среде, и несмотря на их, на первый взгляд, положительный характер, все равно свидетельствует о необходимости наполнения содержания как управления затратами в целом, так и отдельных инструментов такого управления [10, 11].

Выводы

Таким образом, рассмотренные принципиальные основы моделирования позволяют комплексно подойти к решению проблемы налаживания и совершенствования функционирования ССУЗ. Причем, учитывая инсайдерский характер информации о затратах, предложенные модели базируются на аналитических показателях и качественных оценках, что с позиции стратегического подхода в первую очередь позволит выявить узкие места в общей системе стратегического управления и ССУЗ в частности, не раскрывая для сторонних пользователей элементы и составляющие конкурентных преимуществ.

Такой подход полностью обеспечивает потребности долгосрочного планирования и стратегического управления деятельностью предприятия и предоставляет достаточный массив аналитической информации для эффективного функционирования и развития ССУЗ.

Библиографическая ссылка

Минина Е.А., Нехайчук Д.В., Нехайчук Ю.С. ПРИНЦИПИАЛЬНЫЕ ОСНОВЫ ПОСТРОЕНИЯ МОДЕЛЕЙ УПРАВЛЕНИЯ ЗАТРАТАМИ В СОСТАВЕ СИСТЕМЫ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ ЗАТРАТАМИ (ССУЗ) ПРЕДПРИЯТИЯ // Фундаментальные исследования. 2019. № 3. С. 56-63;URL: https://fundamental-research.ru/en/article/view?id=42426 (дата обращения: 20.06.2026).