Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

MODIFICATION OF THE TREND – FACTOR MODEL FOR FORECASTING ON MULTIDIMENSIONAL TIME SERIES

В работе рассматривается задача прогнозирования эндогенной переменной по многомерным временным рядам экзогенных переменных. Построение регрессионной модели затрудняется наличием мультиколлинеарности экзогенных переменных, если у них есть временной тренд. В этом случае дисперсии коэффициентов регрессии становятся большими и, соответственно, оценки коэффициентов неточны. В настоящей работе предложена модификация трендово-факторной модели, описанной в [1], свободная от высокой коррелированности определяющих переменных xj(t) и в то же время позволяющая получить оценки коэффициентов регрессии по исходным переменным с меньшей дисперсией. Также дана количественная оценка повышения точности прогноза, показано, что ошибка модифицированной трендово-факторной модели меньше ошибок трендовой модели (модель 1) и регрессионной модели y(t) по исходным временным рядам xj(t) (модель 2).

Прогнозирование эндогенной переменной y(t) по значениям экзогенных переменных, представляющих собой временные ряды x1(t), x2(t),…xm(t), зачастую не может осуществляться с помощью классической линейной модели регрессии. Это связано с тем, что переменные xj(t) (j = 1,…,m) обычно имеют тренд fj(t), и, даже если xj(t) и xk(t) логически не связаны между собой, между ними возникает значительная корреляция (ложная корреляция), а большие значения коэффициента корреляции свидетельствуют о наличии мультиколлинеарности экзогенных переменных, что приводит к большим дисперсиям коэффициентов регрессии. В то же время можно, учтя причину ложной корреляции и несколько изменив спецификацию модели регрессии, получить модель линейной регрессии, пригодную для прогнозирования [2]. Уменьшения ошибки прогноза по сравнению с трендовой моделью или моделью регрессии y(t) по временным рядам xj(t) можно добиться, если рассматривать трендово-факторную регрессионную модель зависимости y(t) от t и отклонений определяющих переменных xj(t) от своих трендов. Оценка тренда в модифицированной таким образом трендово-факторной модели отличается от оценки тренда в трендовой модели, поскольку она строится не только с учётом зависимости y(t) от времени t, но и с учётом влияния на эндогенную переменную y(t) регрессоров xj(t).

Материалы и методы исследования

В настоящей работе были исследованы зависимости агрегата денежной массы Y (млрд долл.) от ВНП X1 (млрд долл.) и процентной ставки по 6-месячным государственным облигациям США X2 ( %) за 25 лет с помощью модифицированной трендово-факторной модели.

Результаты исследования и их обсуждение

1. Без ограничения общности, рассмотрим случай, когда тренды регрессоров xj(t) (j = 1,…,m) являются полиномами не выше второй степени. Значения j-й переменной в момент времени t имеют вид

. (1)

. (1)

При этом будем считать, что оценки коэффициентов ak,j получены с помощью метода наименьших квадратов (МНК) и, следовательно,  Спецификация классической линейной модели регрессии y(t) на xj(t) (j = 1,…,m) имеет вид

Спецификация классической линейной модели регрессии y(t) на xj(t) (j = 1,…,m) имеет вид

, t = 1,2,…,n. (2)

, t = 1,2,…,n. (2)

Подставляя (1) в (2), получаем

где через γ0, γ1, γ2 обозначены суммарные коэффициенты при t0, t и t2, соответственно. В результате получили следующую специ- фикацию регрессионной модели:

, (3)

, (3)

где  – отклонения xj(t) от тренда

– отклонения xj(t) от тренда  , (j = 1,…,m). Отметим, что если y(t) имеет линейный тренд, а хоть один из xj(t) имеет параболический тренд, то в модифицированной трендово-факторной модели (3) должен присутствовать член γ2t2. Заметим также, что коэффициенты регрессии βj в (3) те же самые, что и коэффициенты регрессии y(t) на xj(t) (j = 1,…,m) в (2).

, (j = 1,…,m). Отметим, что если y(t) имеет линейный тренд, а хоть один из xj(t) имеет параболический тренд, то в модифицированной трендово-факторной модели (3) должен присутствовать член γ2t2. Заметим также, что коэффициенты регрессии βj в (3) те же самые, что и коэффициенты регрессии y(t) на xj(t) (j = 1,…,m) в (2).

Коэффициенты регрессии γl и βj будем оценивать с помощью МНК. Для прогнозирования y(t) по модели (3) надо иметь прогнозные значения uj(t). В практических исследованиях вектор прогнозных значений u(L), как правило, неизвестен, однако, так как среднее остатков uj(t) (t = 1,…,n) равно нулю при оценивании с помощью МНК, то логично положить прогнозные значения uj(L) равными нулю. Тогда прогнозирование будет осуществляться по формуле

(4)

(4)

Параметры тренда в (4) отличаются от параметров, полученных по трендовой модели y(t), поскольку в (3) присутствуют ещё регрессоры uj(t). По этой же причине доверительные интервалы прогнозов по (4) будут меньше соответствующих интервалов при прогнозировании по трендовой модели, в которой учитывается только время t и не учитывается влияние других факторов. Ниже будет дана количественная оценка повышения точности прогноза.

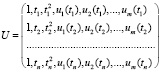

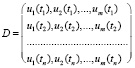

2. Пусть U – матрица значений регрессоров модели (3), T – левая часть матрицы U, D – правая часть матрицы U,

,

,  ,

,

,

,  .

.

Стандартная ошибка прогноза  при t = L равна [3]

при t = L равна [3]

, (5)

, (5)

где  – стандартная ошибка модели (3), знак Т означает транспонирование,

– стандартная ошибка модели (3), знак Т означает транспонирование,

,

,  .

.

Запишем U в виде блочной матрицы U = (T, D).

Тогда матрица  примет вид

примет вид  .

.

Обратная матрица  равна [4]

равна [4]  , где

, где

,

,

,

,

,

,

.

.

Обозначим:  ;

;  ;

;

Тогда матрица  примет вид

примет вид

Пусть  . Так как матрица

. Так как матрица  симметрична, то

симметрична, то  . Тогда матрицу

. Тогда матрицу  можно записать в виде

можно записать в виде

. (6)

. (6)

В матрице D записаны uj(ti) – остатки регрессии исходных показателей xj(t) на t, t2. При этом в j-м столбце записаны остатки xj(t) (j = 1,…,m). Поскольку  , то в j-м столбце матрицы Βu,t записаны оценки коэффициентов регрессии uj(t) на t, t2, полученные с помощью метода наименьших квадратов.

, то в j-м столбце матрицы Βu,t записаны оценки коэффициентов регрессии uj(t) на t, t2, полученные с помощью метода наименьших квадратов.

Как отмечалось выше, естественно положить прогнозные значения uj(L) равными нулю. Подставляя  в (5), с учётом (6), получаем, что ошибка прогноза

в (5), с учётом (6), получаем, что ошибка прогноза  равна

равна

. (7)

. (7)

Если прогнозирование  осуществляется только по оценке тренда, без учёта uj(t), то, ошибку прогноза

осуществляется только по оценке тренда, без учёта uj(t), то, ошибку прогноза  , аналогично, получаем по формуле

, аналогично, получаем по формуле

, (8)

, (8)

где  – оценка стандартной ошибки трендовой модели.

– оценка стандартной ошибки трендовой модели.

Ниже будет показано, что матрица А близка к нулевой, и тогда формулы (7) и (8) отличаются только множителем  . Так как

. Так как  , то ошибка прогноза (7) будет меньше ошибки прогноза (8). Прогнозный интервал будет меньше примерно настолько, во сколько раз

, то ошибка прогноза (7) будет меньше ошибки прогноза (8). Прогнозный интервал будет меньше примерно настолько, во сколько раз  меньше

меньше  .

.

3. Согласно предположению, uj(t) не зависят от t, поэтому матрицы оценок коэффициентов регрессий t, t2 на uj(t), как и регрессий uj(t) на t, t2, близки к нулевой,  ,

,  , и, следовательно,

, и, следовательно,  . В результате получаем

. В результате получаем

(9)

(9)

Подставляя (9) в (5) и учитывая, что  и

и  , получаем

, получаем

.

.

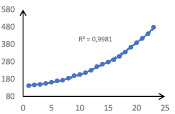

Рис. 1. График динамики Y

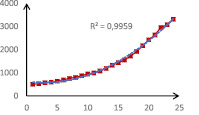

Рис. 2. График динамики X1

Возведя последнее равенство в квадрат, видим, что дисперсия прогноза распалась на два слагаемых, одно из которых не зависит от t, а другое – от uj(t).

(10)

(10)

где  не зависит от остатков u(t), а

не зависит от остатков u(t), а  не зависит от t.

не зависит от t.

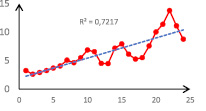

Рис. 3. График динамики X2

4. Сравним оценки прогнозов, полученные по разным моделям, на примере исследования зависимости агрегата денежной массы Y (млрд долл.) от ВНП X1 (млрд долл.) и процентной ставки по 6-месячным государственным облигациям США X2 ( %) [5]. Вычисления выполнены в программе Gretl по 24 наблюдениям (n = 24, m = 2).

Как видно из рис. 1–3, y(t) и x1(t) имеют чётко выраженные параболические тренды с достаточно большим коэффициентом детерминации R2, x2(t) имеет тренд, близкий к линейному.

Построим модель 1 – трендовую модель зависимости y(t) только от t и t2:

Регрессоры t и t2 сильно коррелируют, коэффициент корреляции равен 0,97. Чтобы избавиться от возможных последствий мультиколлинеарности [6], заменим в моделях t на t-tср., где tср. - среднее арифметическое значений t. Параметр t2 заменится при этом на (t-tср.)2. Тогда коэффициент корреляции между новыми t и t2 станет равным нулю.

Оценка тренда имеет вид

,

,

стандартная ошибка модели  равна 6,21; коэффициент детерминации R2 = 0,997; средняя относительная ошибка аппроксимации Еотн = 7,43; стандартная ошибка прогноза при прогнозировании на шаг вперёд равна

равна 6,21; коэффициент детерминации R2 = 0,997; средняя относительная ошибка аппроксимации Еотн = 7,43; стандартная ошибка прогноза при прогнозировании на шаг вперёд равна  7,46.

7,46.

Построим модель 2 регрессии y(t) на исходные экзогенные переменные x1(t) и x2(t):

,

,

Оцененная модель имеет вид

.

.

Как видно из табл. 1, все коэффициенты модели регрессии значимы на 5 % уровне.

Таблица 1

Доверительные интервалы коэффициентов модели 2

|

Переменная |

Коэффициент |

95 % доверительный интервал |

|

const |

89,78 |

(81,243, 98,312) |

|

x1 |

0,136 |

(0,128, 0,144) |

|

x2 |

–2,577 |

(–5,050, –0,104) |

Коэффициент детерминации R2 равен 0,995; стандартная ошибка модели  равна 8,13, средняя относительная ошибка аппроксимации Еотн = 4,18, стандартная ошибка прогноза при прогнозировании на шаг вперёд равна

равна 8,13, средняя относительная ошибка аппроксимации Еотн = 4,18, стандартная ошибка прогноза при прогнозировании на шаг вперёд равна  . Коэффициенты корреляции y(t) с x1(t) и x2(t) равны 0,997 и 0,856 соответственно; регрессоры мультиколлинеарны, поскольку коэффициент корреляции x1(t) с x2(t) равен 0,874. В то же время коэффициент регрессии при x2(t) отрицательный. Это следствие ложной корреляции.

. Коэффициенты корреляции y(t) с x1(t) и x2(t) равны 0,997 и 0,856 соответственно; регрессоры мультиколлинеарны, поскольку коэффициент корреляции x1(t) с x2(t) равен 0,874. В то же время коэффициент регрессии при x2(t) отрицательный. Это следствие ложной корреляции.

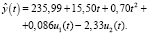

Построим модель 3 регрессии y(t) на t, t2 и на u1(t), u2(t) (отклонения от тренда x1(t) и x2(t)) имеет вид

Оцененная модель имеет вид

В табл. 2 приведены доверительные интервалы коэффициентов модели 3, все коэффициенты модели значимы на 5 % уровне.

Таблица 2

Доверительные интервалы коэффициентов модели 3

|

Переменная |

Коэффициент |

95 % доверительный интервал |

|

const |

235,99 |

(232,496, 239,488) |

|

t |

15,495 |

(15,173, 15,818) |

|

t2 |

0,704 |

(0,648, 0,759) |

|

u1(t) |

0,086 |

(0,0307, 0,141) |

|

u2(t) |

–2,331 |

(–4,428, –0,233) |

Коэффициенты при t и t2 модели 3, естественно, близки к коэффициентам модели 1. Точные коэффициенты при u1(t) и u2(t) модели 3, как отмечалось, совпадают с коэффициентами при x1(t) и x2(t) в модели 2. Поэтому при больших n оценки коэффициентов должны быть близки. У нас n = 24 и оценки не очень близки, оценки коэффициентов модели 3 составляют 61 % и 90 % от оценок модели 2.

Таблица 3

Метод инфляционных факторов

|

VIFj |

|

|

t |

1,000 |

|

t2 |

1,155 |

|

u1(t) |

1,877 |

|

u2(t) |

2,032 |

В модели 3 коэффициент корреляции u1(t) и u2(t) равен 0,649 и, следовательно, мультиколлинеарность отсутствует, об этом же свидетельствуют результаты тестирования на мультиколлинеарность по методу инфляционных факторов [6] (табл. 3), все VIFj < 10.

Коэффициент детерминации R2 равен 0,998; стандартная ошибка модели  равна 5,23; средняя относительная ошибка аппроксимации Еотн = 7,01; ошибка прогноза при прогнозировании на шаг вперёд равна

равна 5,23; средняя относительная ошибка аппроксимации Еотн = 7,01; ошибка прогноза при прогнозировании на шаг вперёд равна  .

.

Стандартная ошибка модели 3 оказалась в 1,2 раза меньше стандартной ошибки модели 1,  . Матрица A в (7), как и ожидалось, близка к нулевой,

. Матрица A в (7), как и ожидалось, близка к нулевой,

.

.

Полученные результаты моделирования по трем моделям приведены в табл. 4.

Таблица 4

Результаты моделирования

|

Модель |

Cпецификация модели |

R2 |

|

|

Еотн |

|

1 |

|

0,997 |

6,21 |

7,46 |

7,43 |

|

2 |

|

0,995 |

8,13 |

10,21 |

4,18 |

|

3 |

|

0,998 |

5,23 |

6,37 |

7,01 |

Как видим, стандартная ошибка модели 3 меньше стандартных ошибок моделей 1 и 2 в 1,19 и в 1,55 раз, ошибки прогноза по моделям 1 и 2 больше ошибок прогноза по модели 3 в 1,17 и 1,6 раза соответственно. Модель 3 оказалась предпочтительней моделей 1 и 2.

Заключение

Модифицированная трендово-факторная модель позволяет в какой-то степени решить проблему мультиколлинеарности при моделировании многомерных временных рядов, и при этом стандартная ошибка модели заведомо меньше стандартных ошибок других моделей.

Библиографическая ссылка

Бабешко Л.О., Орлова И.В. МОДИФИКАЦИЯ ТРЕНДОВО-ФАКТОРНОЙ МОДЕЛИ ПРИ ПРОГНОЗИРОВАНИИ ПО МНОГОМЕРНЫМ ВРЕМЕННЫМ РЯДАМ // Фундаментальные исследования. 2019. № 3. С. 5-10;URL: https://fundamental-research.ru/en/article/view?id=42417 (дата обращения: 10.07.2026).