Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

THE USE OF THE PRINCIPLE OF THE ESSENCE OF FINANCIAL CONTROL IN THE AUDITOR’S ACTIVITY

Аудит – независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности [1].

Существенность аудиторского контроля является фундаментальным понятием теории и практики аудита. Аудитор должен регулярно применять принцип существенности, на этапе планирования, на этапе проведения аудита, при оценке влияния на аудит выявленных и (или) неисправленных искажений, а также при формулировании мнения в аудиторском заключении. Фундаментальность существенности определяется необходимостью понимания сущности данной категории всеми сторонами аудиторской сделки.

Существенность финансового контроля можно рассматривать как свойство, присущее информации, заключающееся в ее способности влиять на экономические решения пользователей такой информации. С этой точки зрения основополагающими при определении существенности являются интересы пользователей финансовой отчетности. Заинтересованные пользователи имеют право выражать собственное мнение по поводу существенности той или иной информации, исходя из этого задача аудитора – учесть это мнение при выражении собственного профессионального суждения. Только так возможно соблюдение основного требования, предъявляемого к аудиту – деятельности в интересах пользователей, а именно повышение степени уверенности пользователей в финансовой отчетности, на основе которой они принимают обоснованные экономические решения. Только пользователь финансовой отчетности вправе устанавливать уровень существенности информации.

Цель исследования: научное определение уровней существенности финансового контроля, проводимого аудитором.

В Международном стандарте аудита 320 «Существенность при планировании и проведении аудита» (далее – МСА 320) указывается следующее: «Искажения, включая пропуски, считаются существенными, если обоснованно можно ожидать, что они в отдельности или в совокупности повлияют на экономические решения пользователей, принимаемые на основе финансовой отчетности» [2]. Иными словами, аудитор считает информацию (объект информации, сегмент отчетности, элемент сегмента отчетности) существенной, если ее искажение или пропуск с большой долей вероятности могут привести к неверным экономическим решениям пользователей. Кроме того, информация (или искажение таковой) будет считаться существенной, если она имеет приоритетное значение для пользователей финансовой отчетности.

В таком контексте аудитору следует применять категорию существенности в целях оценки возможности влияния на экономические решения пользователей.

Современные нормативные акты предоставляют достаточно большую свободу действий аудитору в области разработки методического инструментария.

Материалы и методы исследования – это широкий спектр методик, существующих сегодня, по определению существенности, применяемых различными аудиторскими фирмами. Что показательно, границы пороговых значений существенности, устанавливаемых в рамках этих методик, могут значительно отличаться. Во многом это обусловлено различиями в смысле, вкладываемом в ту или иную категорию существенности, в выборе контрольных (базовых) показателей, в применении различных весовых коэффициентов (процентов), непосредственно в самом порядке расчета уровней существенности.

Тем не менее, каковы бы ни были особенности чьей-то конкретной методологии, всегда существуют определенные моменты, которые являются общепринятыми. К их числу относятся основные термины, определения которых будут даны ниже.

Результаты исследования и их обсуждение

В ходе аудита определяется несколько различных уровней (вариантов, разновидностей) существенности, которые играют разную роль в процессе аудита. К сожалению, в настоящее время отсутствует четкое понимание разницы между ними и целями, для которых эти уровни определяются.

Первый уровень существенности – существенность финансового контроля для финансовой отчетности в целом [2] (иные названия: общая существенность, общий уровень существенности, генеральная существенность), которую аудитор должен определить при формировании общей стратегии аудита.

Данный вид существенности подлежит постоянному пересмотру и корректировке на протяжении всего процесса аудита. Обычно он рассчитывается путем применения отдельных контрольных показателей и процентов к ним. Определение процента, который будет применяться к выбранному контрольному показателю, предполагает применение профессионального суждения. Чаще всего в качестве контрольного показателя используется такой показатель, как прибыль до налогообложения. Аудитор должен обосновать применение того или иного контрольного показателя, тем самым он обосновывает и свое профессиональное суждение по определению общего уровня существенности. Процесс определения существенности для финансовой отчетности в целом включает в себя следующие процедуры:

1) определение возможных контрольных показателей;

2) обоснование выбора контрольного показателя;

3) определение процента (доли), применяемого к выбранному контрольному показателю, на основе интересов пользователей (контрольный процент);

4) непосредственно расчет существенности для финансовой отчетности в целом (СФО):

СФО = Контрольный показатель × ×Контрольный процент. (1)

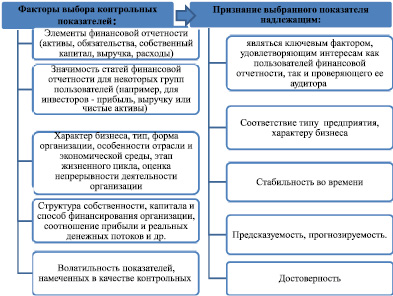

Выбирая контрольный показатель необходимо учитывать факторы, указанные в рис. 1, а далее – признать выбранный показатель надлежащим.

Рис. 1. Процедура выбора контрольных показателей для определения существенности финансовой отчетности

Обобщая вышесказанное, уточним, что при определении существенности для финансовой отчетности в целом аудитор должен максимально учитывать интересы ее пользователей, и только в этом случае существенность может стать отправной точкой для дальнейшего осуществления аудита.

Второй уровень существенности – существенность финансового контроля для выполнения аудиторских процедур [2] – означает величину, установленную аудитором меньше существенности для финансовой отчетности в целом. Причина такого подхода кроется в том, что всегда существует риск не выявления аудитором некоторой совокупности искажений. По отдельности эти искажения не являются значительными для пользователей финансовой отчетности, тем не менее для аудитора ряд таких незначительных искажений в своей совокупности может стать существенным. Если это так, то возникают риски существенного искажения информации, которые не были выявлены и учтены при формировании мнения в аудиторском заключении. Соответственно, отсюда вытекает аудиторский риск как риск выдачи неверного аудиторского заключения. Чтобы минимизировать этот риск до приемлемого уровня, аудитор уменьшает (уточняет) существенность для финансовой отчетности в целом на определенную сумму, используя при этом корректировочный процент, выражающий «ожидание искажений».

Чтобы определить существенность для аудиторских процедур (САП), необходимо:

1) установить процент ожидания искажений;

2) уменьшить уровень существенности для финансовой отчетности в целом на процент ожидания искажений:

САП = СФО × ×(100 % – Процент ожидания искажений). (2)

Процент такого уменьшения во многом зависит от таких факторов, как риски, присущие клиенту (неотъемлемый риск, риск средств контроля); функционирование контрольной среды; применяемые контрольные процедуры. Поэтому целесообразно проводить расчет данного уровня существенности в тесной увязке с проведенной оценкой рисков существенного искажения. Для этого можно использовать шкалу градаций риска: высокий, средний, низкий. Чем выше оценивается риск, тем выше процент ожидания искажений, и наоборот. Сложившаяся практика предполагает его величину на уровне 25–50 %. В некоторых случаях возможно применение 10 % уровня – когда аудит отчетности клиента совершается из года в год без выявления значительных искажений и при оценке рисков существенного искажения на низком уровне. Рассчитанный по таким правилам уровень существенности, который можно назвать рабочей существенностью, будет использоваться аудитором при определении характера, сроков и объема аудиторских процедур, при определении статистической выборки и при оценке рисков существенного искажения.

Таким образом, основная цель определения уровня существенности для выполнения аудиторских процедур – установление меньшего уровня существенности для нивелирования вероятности того, что совокупность необнаруженных искажений превысит уровень существенности для финансовой отчетности в целом и сокращения неоправданного риска необнаружения. Иными словами, данный уровень существенности устанавливается исходя из интересов аудитора.

Третий уровень существенности – это существенность финансового контроля для определенных видов операций, остатков по счетам или раскрытия информации [2], рассчитанная индивидуально для выявления искажений на уровне меньшем, чем существенность для финансовой отчетности в целом. В научной литературе можно встретить следующие названия такого уровня существенности: специфическая, специальная, индивидуальная, удельная, конкретная существенность [2]. Целесообразность определения данного уровня существенности МСА 320 обосновывает следующим: «Если в конкретных обстоятельствах организации имеется один или несколько определенных видов операций, остатков по счетам или раскрытия информации, в отношении которых искажения на величины меньшие, чем уровень существенности для финансовой отчетности в целом, могут, как это можно обоснованно предположить, повлиять на экономические решения пользователей, принимаемые на основе финансовой отчетности, аудитор должен также определить уровень или уровни существенности, применяемые к этим определенным видам операций, остаткам по счетам или раскрытию информации» [3].

Иными словами, это пороговое значение существенности используется в ходе выполнения аудиторского задания в том случае, если отдельные виды операций, остатки по счетам или раскрытия информации становятся объектом пристального внимания со стороны пользователей финансовой отчетности. Как вариант, это может быть информация финансовой отчетности, связанная с конфиденциальными данными, со стратегическими планами, с эффективностью деятельности клиента, со значительными изменениями в его учетной политике. Следовательно, такие участки могут быть определены отдельным, более низким уровнем существенности для учета влияния ошибки и искажения в этой конкретной области. В каждом конкретном случае аудитор должен проанализировать, необходимо ли определение такой существенности в рамках конкретных обстоятельств аудиторского задания, т.е. аудитор не обязан определять ее абсолютно во всех случаях.

Наибольшую роль данный уровень существенности играет при определении наиболее рисковых и значимых областей и счетов финансовой отчетности, которые подлежат наиболее пристальному вниманию аудитора. Порядок определения существенности для отдельных видов операций, остатков по счетам или раскрытия информации будет включать в себя следующие процедуры:

1) выделение объектов (определенные виды операций, остатки по счетам, раскрытия информации), требующих определения существенности;

2) определение процента распределения существенности для финансовой отчетности в целом;

3) непосредственно расчет существенности для определенных видов операций, остатков по счетам или раскрытия информации (ССi):

ССi = СФО×Процент распределения. (3)

В том случае, если для определенных видов операций, остатков по счетам или раскрытия информации была установлена специальная существенность (более низкая, чем существенность для финансовой отчетности в целом), аудитор должен определить и более низкую существенность для аудиторских процедур по этим видам операций, остаткам по счетам или раскрытиям информации (САПi). Для этого уровень специальной существенности для определенных видов операций, остатков по счетам или раскрытия информации необходимо уменьшить на оценку искажений по ним:

САПi = ССi× ×(100 – Процент ожидания искажений, %i). (4)

Четвертый уровень существенности, который определяет аудитор, – это существенность явно незначительных искажений, представляющая собой некое пороговое значение, ниже которого искажения считаются явно незначительными и не должны накапливаться, потому что аудитор полагает, что аккумуляция таких незначительных сумм явно не окажет существенного воздействия на финансовую отчетность.

В Международном стандарте аудита 450 «Оценка искажений, выявленных в ходе аудита» отмечается, что «явно незначительные» суммы не означает «несущественные». Явно незначительные суммы имеют меньший порядок величины, чем существенность, определенная в соответствии с МСА 320, и однозначно не будут иметь последствий, независимо от того, взяты ли они в отдельности или в совокупности и с применением каких именно критериев размера, характера или обстоятельств они оценены» [2].

Когда у аудитора возникают некие сомнения по поводу отнесения той или иной статьи к явно незначительной, он не может расценивать ее как таковую. Целесообразность определения данного уровня существенности вытекает из необходимости накапливания аудитором искажений, выявленных в ходе аудита. Аудитор обязан зафиксировать, рассмотреть и своевременно проинформировать руководство соответствующего уровня об этих накопленных искажениях, за исключением тех, которые являются явно незначительными [4]. При определении уровня существенности явно незначительных искажений (СНИ), как правило, берется небольшой процент от существенности для финансовой отчетности в целом, обычно он составляет 1–5 %:

СНИ = СФО×Процент явно незначительных искажений. (5)

Все уровни существенности кратко охарактеризованы на рис. 2.

Рис. 2. Краткая характеристика уровней существенности

Установление порогового значения искажений для аудитора означает, что он может игнорировать искажения ниже этого уровня, так как они настолько малы, что считаются явно незначительными и никоим образом не смогут оказать влияния на решения пользователей финансовой отчетности. Важно при отнесении искажений к явно незначительным учитывать и их характер, так как, например, искажение в незначительной сумме, но встречающееся в большой совокупности документов, не может являться явно незначительным.

Определение величины этого порога аудитор осуществляет на основе своего профессионального суждения, принимая во внимание предыдущий опыт работы при повторном аудите, предварительную оценку риска и другие факторы. Имеется в виду, что в случае высокой вероятности наличия большого количества искажений, оптимальным будет принять наименьшее значение из указанного диапазона (1 %) и наоборот [5, с. 298]. В некоторых случаях установление существенности явно незначительных искажений является нецелесообразным, это происходит в том случае, если руководство клиента заинтересовано в получении информации обо всех выявленных искажениях, независимо от их размера и характера.

Выводы

Применение концепции существенности дает возможность нахождения баланса между интересами пользователей финансовой отчетности и аудитора, выражающего мнение о ее достоверности. Особенностью формирования аудиторского заключения является также то, что во всех применимых случаях аудитор должен представлять заключение в соответствии с МСА 570 «Непрерывность деятельности». Искажения финансовой отчетности теперь необходимо идентифицировать с позиций МСА 240 «Обязанности аудитора в отношении недобросовестных действий при проведении аудита финансовой отчетности» и МСА 250 «Рассмотрение законов и нормативных актов в ходе аудита финансовой отчетности» как искажения, возникшие как по причине недобросовестных действий, так и вследствие ошибок, а при определении существенности таких ошибок помимо существенности на уровне финансовой отчетности аудитору необходимо определить также и существенность контроля на уровне аудиторских процедур.

Таким образом, так как при проведении аудита бухгалтерской отчетности с 1 января 2018 г. не могут применяться как федеральные правила (стандарты) аудиторской деятельности, утвержденные Правительством Российской Федерации, так и федеральные стандарты аудиторской деятельности, утвержденные Минфином России (как утратившие силу), аудиторам в своей практической деятельности необходимо учитывать выявленные противоречия и особенности внедрения международных стандартов в оте- чественную практику.

Библиографическая ссылка

Шахбанова А.М., Гасанова Д.Б., Тажудинова Д.А. ИСПОЛЬЗОВАНИЕ ПРИНЦИПА СУЩЕСТВЕННОСТИ ФИНАНСОВОГО КОНТРОЛЯ В ДЕЯТЕЛЬНОСТИ АУДИТОРА // Фундаментальные исследования. 2019. № 2. С. 49-54;URL: https://fundamental-research.ru/en/article/view?id=42414 (дата обращения: 11.07.2026).