Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

INFLUENCE OF STRUCTURE AND QUALITY OF ASSETS ON PROFITABILITY OF THE BANKING SYSTEM OF THE RUSSIAN FEDERATION

За последние годы количество банковских организаций в РФ стремительно снижается. Если на начало 2014 г. их было 923, то на 01.05.2018 г. – всего 530 [1]. Банковский надзор в последнее время направлен на сокращение количества банков. Основной причиной отзыва лицензий остается несоблюдение нормативов достаточности собственного капитала (Н1.0) и закона о противодействии легализации доходов, полученных преступным путем [2, с. 126–128]. Норматив Н1.0 – зависит от качества активов, которое является важным фактором прибыльности банка. Известно, что прибыль либо убыток банка включается в дополнительный капитал, при убытках соответственно величина капитала снижается. В этой связи авторы считают актуальным рассмотрение проблемы качества активов и его роли в устойчивости банковской системы.

Анализ состояния банковской системы всегда начинается с анализа структуры и качества активов. Методы исследования – изучить структуру и специфику кредитного портфеля различных категорий банков, установить взаимосвязь качества активов и финансового результата на примере различных категорий банков c целью дать научные рекомендации по управлению кредитными рисками. Доля просроченной задолженности – это информативный показатель в банковской деятельности, позволяющий судить о качестве активов банка, следовательно, и о прибыльности банка. В случае, если уровень просрочки выше процентной маржи, банк начинает работать в убыток.

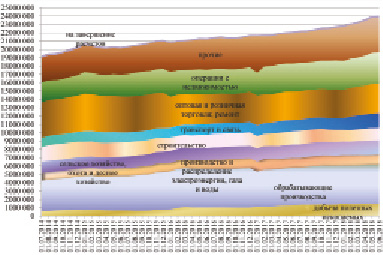

Какие отрасли экономики РФ наиболее кредитуемые? Необходимо обсудить и дать оценку состоянию экономики и кредитного портфеля в разрезе по отраслям. На рис. 1 мы видим, что наибольшая доля кредитного портфеля банков приходится на обрабатывающее производство (из них производство транспортных средств и оборудования – 21 %, производство пищевых продуктов – 18 %, металлургическое производство и производство металлических изделий – 17 %, машин и оборудования – 7 %). Стоит отметить, что на предприятиях обрабатывающей отрасли наблюдается спад индекса предпринимательской уверенности в течение всего 2017 г. в пределах – 5 % [3, с. 9]. Также значительная часть портфеля приходится на оптовую и розничную торговлю, предприятия которой отличаются повышенным риском. В целом весь кредитный портфель юридических лиц с июля 2014 г. по июнь 2018 г. вырос с 19 трлн руб. до 23 трлн руб. (рис. 1).

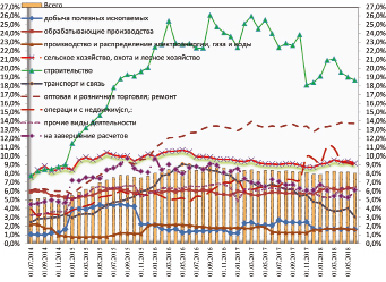

Просроченная задолженность по портфелю юридических лиц всей банковской системы составляет 8 % от чистого кредитного портфеля. Пик просроченной задолженности приходился на конец 2016 г. (рис. 2). Просроченная задолженность банковской системы сложилась в основном за счет отрасли оптовая и розничная торговля, операции с недвижимостью, строительство. Состояние некоторых отраслей экономики не может не отразиться на состоянии банковской системы. Негативные макроэкономические либо внутренние факторы предприятий данных отраслей приводят во-первых, к снижению котировок акций самих банков-кредиторов, во-вторых, к оттоку вкладов, и как следствие – к снижению рентабельности.

Из рис. 2 видно увеличение просроченной задолженности с 5 % до 8 % в процентном соотношении от суммы задолженности по кредитам юридических лиц всех отраслей (в абсолютной форме – с 904 млрд руб. до 1 932 млрд руб.). Однако наиболее тяжелая ситуация с просрочкой сложилась в таких отраслях, как строительство (18,6 %), оптовая и розничная торговля (13,7 %), операции с недвижимым имуществом. У предприятий сельского и лесного хозяйства имеется просрочка на уровне выше среднего по отраслям, но данный показатель стабилен (9 %). Существует множество госпрограмм по поддержке сельского хозяйства, в том числе – субсидирование ставки по кредитам. Это позволяет поддерживать данную отрасль и сохранять стабильными финансовые показатели.

Рис. 1. Структура и динамика кредитного портфеля юридических лиц коммерческих банков РФ в разрезе по секторам экономики, млн руб.[4]

Рис. 2. Доля просроченной задолженности по кредитам юридических лиц в % от суммы кредита в разрезе отраслей на 01.06.2018 [5]

Наиболее стабильная ситуация сохраняется в производстве электроэнергии, газа и воды и в отрасли добычи полезных ископаемых. В пределах допустимых 5 % держится доля просрочки по предприятиям, работающим в отрасли распределения газа, электроэнергии и воды. Однако таких предприятий в кредитном портфеле банка незначительная часть (рис. 2).

Рис. 3 показывает, что кредитование предприятий оптовой и розничной торговли, а также предприятий строительной отрасли представляет наибольшие риски. Вся просроченная задолженность, образовавшаяся на балансе банков представлена на 25 % предприятиями оптовой и розничной торговли, предприятиями в сфере недвижимости (17 %), строительства (15 %).

Финансовое состояние данных отраслей не является депрессивным, следовательно, причина кроется в недостаточном или неправильном выборе вида обеспечения обязательств таких предприятий либо некорректной оценке кредитных рисков. Обычно видом обеспечения является залог или товары в обороте. Просрочка в кредитном портфеле банков представлена в основном предприятиями данной сферы деятельности. Строительная отрасль представляет 6 % в кредитном портфеле банков, а в объеме просроченной задолженности – 15 % (рис. 1, рис. 3). Это говорит о неэффективном управлении кредитными рисками при оценке предприятий строительной отрасли. Большой объем просроченных кредитов строительной отрасли связан с большим сроком окупаемости проектов в строительстве, и на начальной стадии проекта кредитные риски очень велики. Сегодняшняя система стандартизированной оценки кредитных рисков неприемлема для строительной отрасли, поэтому необходима отдельная методика системы оценки рисков и залогового обеспечения. В результате ограниченного доступа таких предприятий к кредитным ресурсам мы видим снижение объема ввода жилья на 5,6 % и объема ввода коммерческой недвижимости на 18 % [6]. Более справедливо применять в первую очередь для данной отрасли систему внутренних рейтингов (ПВР), которая так и не получила развитие в банковской системе РФ [7]. Система внутренних рейтингов основана на оценке рисков в зависимости от оценки вероятности дефолта заемщика, уровня потерь при дефолте, сроке, оставшемся до погашения кредитного требования. Коэффициенты риска могут устанавливаться по следующим сегментам специализированного финансирования: проектное финансирование, объектное финансирование, товарно-сырьевое финансирование, финансирование приносящей доход недвижимости, финансирование нежилой недвижимости, подверженной ценовому риску.

На момент написания статьи только один банк получил разрешение на использование ПВР при оценке кредитных рисков – это Сбербанк. Чтобы получить такое разрешение, банк должен 2 года работать по своей рейтинговой системе [8]. Получить разрешение применять ПВР можно к отдельным классам кредитных требований. Подача банком ходатайства о переходе со стандартизированной оценки кредитных рисков к рейтинговой обязывает банк в дальнейшем в течение трех лет перевести все классы корпоративных заемщиков на ПВР, а это связано с дополнительными затратами, трудовыми ресурсами.

Вся банковская система РФ представлена на 70 % (по величине активов) десятью крупнейшими банками, причем 31 % активов приходится на Сбербанк, 15 % – на ВТБ банк и от 1 до 5 % на остальные крупные банки, такие как Раффайзенбанк, Московский кредитный банк, ФК «Открытие», Россельхозбанк, Газпромбанк, Промсвязьбанк, Альфабанк, Юникредитбанк. Целесообразно рассмотреть финансовые показатели отдельно каждого банка и сравнить их между собой.

Своевременное и правильное создание резервов под возможные потери по ссудам – залог устойчивости коммерческого банка. Главная функция резервов – это покрытие просрочки, и чем больше на балансе просрочки – тем больше необходимо создавать резервов. Табл. 1 показывает, что, однако, не у всех банков данная зависимость существует. Уровень резервирования на 65 % зависит от уровня просрочки у всей банковской системы, и лишь у крупных системно значимых банков, за которыми ведется ежедневный банковский надзор, теснота связи резервов и просроченной задолженности составляет 90 %. У средних же банков никакой зависимости резервов от просрочки практически нет (57 %). Несмотря на то, что их резервы сильно превышают уровень просрочки по факту, тем не менее от уровня рисков они очень слабо зависят. Средние банки и являются самыми неэффективными по причине неэффективности политики кредитных рисков. Эта система противоречит Методике определения величины собственных средств (капитала) кредитных организаций («Базель III»). Согласно данной методике активы должны быть справедливо оценены и не должны завышать капитал. Качество существующих методологий оценки при подходе к кредитному риску однозначно должно быть усовершенствовано в первую очередь у категории «средних» по величине активов банков.

Рис. 3. Структура просроченной задолженности юридических лиц по банковским кредитам в разрезе отраслей в банках РФ, в % от общей суммы просрочки на балансе банков РФ на 01.06.2018 [5]

Таблица 1

Корреляция между уровнем просроченной задолженности и уровнем создаваемых резервов по банкам РФ на 01.03.2018 [9]

|

Выборка банков в зависимости от величины активов |

Зависимость (корреляция) создаваемых резервов на возможные потери по ссудам от уровня просроченной задолженности |

Уровень просроченной задолженности – уровень резервов (среднее по каждой категории банков), % |

|

Все действующие банки РФ |

0,65 |

–8,82 |

|

Первые 25 % банков по величине активов (1 квартиль) |

0,51 |

–3,00 |

|

Вторые 25 % банков по величине активов (2 квартиль) |

0,63 |

–9,70 |

|

Третьи 25 % банков по величине активов (3 квартиль) |

0,57 |

–12,48 |

|

Четвертые 25 % банков по величине активов (4 квартиль) |

0,90 |

–10,06 |

|

Первые 10 банков по величине активов (системно значимые банки) |

0,90 |

–4,47 |

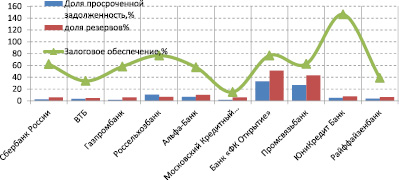

Рис. 4. Просроченная задолженность, уровень резервов и уровень обеспечения задолженности залоговым имуществом 10 самых крупных банков по величине чистых активов на 01.06.2018 г., % [9]

По всем действующим банкам РФ связь между уровнем создания резервов и просрочкой умеренная (65 %). Однако самая тесная связь между двумя показателями отмечается у системно значимых (самых крупных банков, которые составляют 70 % всех активов) и у самых небольших банков, находящихся в последних 25 % ранжируемого списка по величине активов.

Процент резервирования всех крупных российских банков превышает процент просроченной задолженности от чистых активов. Исключение составляет Россельхозбанк (рис. 4). Резервы Россельхозбанка не покрывают просроченную задолженность, и если придется их досоздать, то банк получит убытки, и рентабельность его активов опустится до уровня ниже нуля. Табл. 2 показывает, что Россельхозбанк уже имеет рентабельность близкую к нулю. Причина этого – в первую очередь рискованная кредитная политика и, как следствие этого, вынужденное создание резервов, что в наибольшей степени влияет на финансовый результат. В 2018 г. Россельхозбанк перестал получать бюджетные средства на докапитализацию, в связи с дефицитом бюджета программа субсидирования в части капитализации банка отменена. Промсвязьбанк, банк «ФК Открытие», которые находятся с 2017 г. на санации, имеют самую высокую просроченную задолженность, соответственно и уровень резервов.

Самые крупные системно значимые банки, как видно из табл. 2, имеют положительное значение рентабельности капитала (ROE) и активов (ROA), наибольшего значения из которых достигли Сбербанк, Раффайзенбанк и Юникредитбанк. Вместе с этим просрочка у данных банков находится на минимальном уровне (не более 5 %). У всех крупных банков норматив достаточности собственного капитала Н1.0 выше нормы (8 %), имеется определенный запас для роста активов и вложения в качественные активы. Лишь Промсвязьбанк имеет отрицательную рентабельность капитала – 3,4 % (табл. 2), то есть закончил отчетный период с убытками. Некачественные кредиты и предписания ЦБ обязали Промсвязьбанк досоздать резервы, и это привело к убыточности банка. Однако норматив достаточности собственного капитала теперь почти в 2 раза превышает норму, это результат выполнения предписаний ЦБ. Банк все еще обладает большим потенциалом для наращивания активов почти в 2 раза, но отсутствие на рынке качественных активов делает его убыточным.

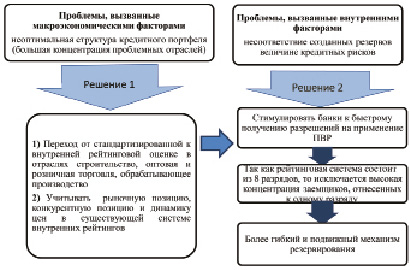

В результате проведенного исследования схематично представлены проблемы системного характера в области оценки качества банковских активов, которые являются основными факторами рентабельности банковских активов и капитала, требующие дальнейшего решения:

Таблица 2

Достаточность собственного капитала (Н1.0), рентабельность активов (ROA) и рентабельность капитала (ROE) крупнейших 10 банков на 01.06.2018 [9]

|

10 крупнейших банков по величине активов |

ROA |

ROE |

Н1.0 |

|

Сбербанк России |

3,23 |

20,55 |

15,79 |

|

ВТБ |

1,23 |

10,63 |

11,58 |

|

Газпромбанк |

0,87 |

7,25 |

12,64 |

|

Россельхозбанк |

0,23 |

1,82 |

14,46 |

|

Альфа-Банк |

4,21 |

31,24 |

13,92 |

|

Московский Кредитный Банк |

0,22 |

1,7 |

21,64 |

|

Банк «ФК Открытие» |

0,64 |

6,42 |

13,57 |

|

Промсвязьбанк |

-3,42 |

н/д |

15,81 |

|

ЮниКредит Банк |

2,18 |

13,31 |

17,82 |

|

Райффайзенбанк |

2,59 |

17,83 |

12,98 |

Рис. 5. Проблемы повышения качества активов банковского сектора и варианты их решения

Выводы

На пути к решению всех названных проблем, связанных с повышением качества активов, существует множество трудностей и препятствий. Во-первых, банки, перешедшие частично на систему ПВР и получившие разрешение ЦБ РФ, обязаны перевести все классы кредитных требований в течение трех лет. Во-вторых, внедрение новой системы оценки рисков сопряжено со значительными трудовыми и материальными затратами:

– создание независимого подразделения по управлению кредитными рисками по системе ПВР, отвечающее за функционирование рейтинговых систем и осуществляющее ежедневный расчет величины кредитных рисков;

– отражение во внутренней документации методики рейтинговых систем;

– аудирование и валидация рейтинговой системы не менее чем 1 раз в год.

Если банк не сможет полностью перестроить всю систему оценки рисков в течение трех лет с момента получения разрешения, то к нему применяются санкции со стороны ЦБ РФ, указанные в ст. 74 Закона о банках и банковской деятельности [10]. Усовершенствование и упрощение процедуры перехода банковской системы на управление рисками по системе ПВР в целях повышения качества кредитного портфеля может являться дальнейшим объектом исследования в целях повышения рентабельности банковского сектора.

Библиографическая ссылка

Халимбекова А.М., Кремлева В.В. ВЛИЯНИЕ СТРУКТУРЫ И КАЧЕСТВА АКТИВОВ НА РЕНТАБЕЛЬНОСТЬ БАНКОВСКОЙ СИСТЕМЫ РФ // Фундаментальные исследования. 2018. № 9. С. 98-104;URL: https://fundamental-research.ru/en/article/view?id=42270 (дата обращения: 30.06.2026).