Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

INNOVATIVE FINANCIAL TECHNOLOGIES: THE RUSSIAN EXPERIENCE AND PROSPECTS OF DEVELOPMENT

В настоящий момент на финансовом рынке Российской Федерации наблюдается ряд тенденций, формирующих предпосылки для стимулирования и развития финансовых технологий, в числе которых: низкая маржинальность банковских услуг; увеличение проникновения финансовых услуг за счет их цифровизации; потеря банками монополии на оказание традиционных (платежных и иных) услуг, а также приобретение нефинансовыми организациями значительной роли на финансовом рынке; стремление банков к партнерствам cо стартапами и технологическими компаниями.

Развитие финансовых технологий модернизирует традиционные направления оказания финансовых и иных услуг, в которых появляются инновационные продукты и сервисы для конечных потребителей. Наряду с такими тенденциями целью исследования является обзор российского финтехрынка. Для этого необходимо решить следующие задачи: рассмотреть определение финансовых технологий; выявить элементы экосистемы финтехрынка и его структуры; продемонстрировать основные характеристики российского финтехрынка; определить рыночные тенденции рынка.

Что подразумевается под финтехом

Национальный центр цифровых исследований в Дублине (NDRC) определяет финансовые технологии как «инновации в финансовых услугах», добавляя, что «этот термин стал использоваться для более широкого применения технологий – для конечных потребительских продуктов, для новых участников, конкурирующих с существующими игроками, и даже для новых парадигм, таких как Биткойн» [1].

Ernst & Young (EY) определяет финтех как быстрорастущие организации, сочетая инновационные бизнес-модели и технологии для обеспечения, улучшения и пресечения финансовых услуг. Это определение не ограничивается стартапами или новыми участниками, а включает в себя масштабирование, созревание компаний и даже не связанных с финансовыми услугами компаний, таких как поставщики телекоммуникационных услуг и электронных розничных торговцев [2].

PricewaterhouseCoopers (PwC) описывает финтех как динамичный сегмент на стыке финансовых услуг и технологических секторов, где технологические стартапы и новые участники рынка внедряют новшества в продукты и услуги, предоставляемые в настоящее время традиционной индустрией финансовых услуг [3].

Поэтому можно сказать, что финтех относится к применению технологий в финансовой отрасли. Этот сектор охватывает широкий спектр деятельности: от платежей (например, PayPass – бесконтактные платежи) до финансовых данных и анализа (например, кредитный скоринг), финансового программного обеспечения, оцифрованных процессов (например, аутентификация) и платежных платформ (например, P2P-кредитование).

Экосистема финтеха

Эффективно функционирующая экосистема FinTech построена на четырех основных атрибутах экосистемы (таблица).

Экосистема финтеха

|

1. Кадры |

2. Капитал |

|

1.1. Наличие кадров (текущая доступность в технических, предпринимательских кадрах, а также кадров в сфере финансовых услуг) 1.2. Кадровый резерв (наличие будущих талантов, как отечественных, так и зарубежных) |

2.1. Начальный капитал 2.2. Капитал роста 2.3. Включенный в биржевой список капитал (доступ к публичным рынкам) |

|

3. Политика |

4. Спрос |

|

3.1. Нормативная база (поддержка регулятора для новых участников и инновационных бизнес-моделей) 3.2. Государственные программы (господдержка программ по открытию сектора, повышению конкуренции, привлечению иностранных Финтехов и повышению кибербезопасности) 3.3. Налоговая политика (наличие налоговой поддержки для инвесторов и корпораций) |

4.1. Потребительский спрос (принятие потребителями местного рынка (B2C)) 4.2. Корпоративный спрос (принятие корпорациями, в частности малыми и средними предприятиями (B2B)) |

Структура финтеха

Крупнейшим сегментом в российской финтехиндустрии являются цифровые платежи с общей стоимостью сделок около 45 млрд евро в 2016 г., которая может составить с ежегодным темпом роста 18 % 85–90 млрд евро к 2020 г.

Российские финансовые технологии можно разделить на 6 категорий, перечисленных ниже.

1. Кредитование и P2P Финансы:

– потребительское кредитование: новые способы получения потребителями личных кредитов и оценка их кредитного риска (кредитование между физлицами, микрофинансирование, услуги оценки потребительского кредита);

– кредитование бизнеса: новые способы привлечения заемного финансирования и оценки кредитного риска (платформы равноправного кредитования, основанные на активах кредитные линии);

– краудфандинг: новые способы привлечения компаниями не долевого и не долгового финансирования (краудфандинговые платформы для продуктов, социальных и творческих проектов).

2. Платежи и денежные переводы:

– потребительские платежи: платежные компании сосредоточены вокруг эмитентов и потребителей (мобильные кошельки, агрегаторы кредитных карт, предоплаченные карты);

– точки продажи платежей: платежные компании сосредоточились вокруг эквайеров, предоставляя физические платежные решения для традиционных предприятий и организаций (мобильные точки продаж (POS) и инновации POS (например, QR-код, сканеры для рук));

– международные денежные переводы: компании, которые позволяют предприятиям и частным лицам легко и дешево отправлять деньги за границу (цифровые переводы, мобильные сервисы для переадресации);

– криптовалюта: криптовалюта является средством обмена, как и обычные валюты, но предназначена для обмена цифровой информацией через процесс, который стал возможным благодаря определенным принципам шифрования. Криптовалюта – это преобразование электроэнергии в строки кода с денежной стоимостью (цифровая валюта).

3. Банковские услуги:

– потребительский и коммерческий банкинг: новые решения для потребителей и организаций малого и среднего бизнеса для работы с банковскими услугами (интернет-банкинг, виртуальные кредитные карты);

– банковская инфраструктура: решения, которые улучшают работу финансовых учреждений (банковские API).

4. Страхование: применение информационных технологий в сфере страхования (страхование автомобилей с использованием телематики).

5. Управление капиталом:

– частное банковское обслуживание: финансовые и нефинансовые услуги для vip-клиентов банков, включающие индивидуальную систему обслуживания (включают банковские, инвестиционные и консалтинговые услуги);

– институциональное инвестирование: новые решения для управляющих частными активами, менеджеров хеджфондов и профессиональных трейдеров, чтобы управлять своими портфелями (инструменты анализа акций, альтернативные инвестиционные платформы);

– личные финансы: новые способы для потребителей управлять своими личными финансами (инструменты для отслеживания расходов, управления бюджетом);

– брокерские услуги: новые способы оптимизации транзакций через электронную брокерскую платформу;

– финансовые исследования: информационные услуги, которые позволяют инвесторам принимать эффективные инвестиционные решения.

6. Прочее:

– инструменты для малого и среднего бизнеса: средства, которые помогают малым и средним предприятиям управлять своими финансами (инструменты для налогов, начисления заработной платы, выставления счетов и учета);

– розничное инвестирование: новые способы инвестирования потребителями различных ценных бумаг (краудсорсинговая инвестиционная экспертиза);

– безопасность финансовых операций: новые способы защиты транзакций, проверки подлинности пользователей и предотвращения мошенничества (алгоритмы обнаружения мошенничества).

Основные характеристики российского финтехрынка

Целевые клиенты открыты для продуктов и услуг финтеха, но до сих пор рынок намного меньше, чем в США или Европе. 2/3 россиян используют банковские карты, а использование сети Интернет составляет около 50 % домохозяйств. Жители крупных городов все чаще делают покупки через интернет, в отличие от средних и малых городов. В последние годы мы видим все большее количество безналичных платежей. Однако отправная точка значительно ниже по сравнению со зрелыми рынками.

Отсутствие финансирования и инвестиций в финтех. Отсутствие инвестиций в институциональную инфраструктуру препятствует развитию финтеха. В России исторически большинство инициатив инновационного развития исходит от государства. На данный момент у государства нет специализированного центра или кластера, который готов полностью удовлетворить рыночный спрос на инновации в финтех.

Отсутствие поддержки финтехпроектов со стороны бизнес-ангелов приводит к небольшому количеству финтехстартапов в России, а те, которые имеют потенциал роста, ориентированы в основном на зарубежные рынки.

Экономический кризис и санкции снижают спрос, повышают волатильность и беспокойство. Это приводит к снижению доверия участников рынка к денежно-кредитной политике российских властей и росту зависимости от доступа к капиталу.

Традиционные банки предлагают очень конкурентоспособные услуги. Высокие процентные ставки в традиционных банковских услугах приводят к скромным экономическим преимуществам многих услуг финтеха. В США и Европе процентные ставки по банковским сберегательным счетам составляют около 1–2 % годовых, поэтому люди всегда ищут более выгодные способы инвестирования. В России до сих пор можно открыть сберегательный счет с государственными гарантиями с процентной ставкой до 20 % в рублях и 7–8 % в иностранной валюте. Высокий уровень технологического «продвижения» российских банков также затрудняет жизнь финтехстартапов. Но, несмотря на это, финтехпроекты все-таки появляются.

Секторальные характеристики:

- Высокий рост числа экспортно-импортных операций.

- Большинство финтехстартапов в России находятся в нише платежей, поскольку они наиболее прозрачны и открыты для новых участников.

- Российские банки развивают услуги онлайн-банкинга, сокращают филиальную сеть. Некоторые из них движутся к полной цифровизации банковского дела.

- Мобильные финансовые услуги показывают быстрый рост, особенно мобильный эквайринг, который позволяет совершать платежи через смартфон.

- Мобильные операторы ищут новые источники прибыли и сосредоточиться на финансовых услугах. В России мобильный оператор является партнером банка, а не конкурентом. Услуги мобильного банкинга хорошо развиты в нашей стране, многие банки имеют мобильные приложения.

- Рынки в настоящее время появляются в различных областях, включая Финансы. Расширяются агрегаторы услуг.

- P2P кредитование в России пока не развивается из-за высокого уровня инфляции и процентных ставок.

Клиенты FinTech

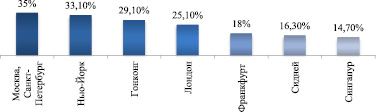

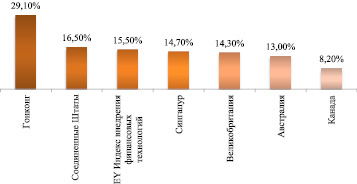

По данным опроса, проведенного EY «Индекс внедрения финансовых технологий 2015» [4], клиенты финтеха в основном жители мегаполисов. Так, проникновение онлайн-финансовых и технологических услуг в Москве и Санкт-Петербурге составляет 35 % против среднемирового 15,5 %. Два крупнейших российских города опережают Нью-Йорк (33,1 %), Гонконг (29,1 %) и Лондон (25,1 %) (рис. 1). Однако на остальных российских территориях проникновение финтех-услуг ниже среднемирового уровня (рис. 2).

Рис. 1. Пользователи финтеха по городам

Рис. 2. Пользователи финтеха по странам (глобально)

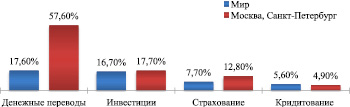

Рис. 3. Использование финансовых технологий по типу услуг

В России финтехуслугами наиболее активно пользуются граждане с годовым доходом от 30–70 тыс. долл США – 65 % этой категории являются пользователями финансовых и технологических услуг. В категории 70–150 тыс. долл США годовой доход составляет 45,5 % пользователей финтеха.

Самой популярной услугой в России являются денежные переводы и платежи, этими услугами пользуются 57,6 % российских клиентов финтеха (по сравнению со средним показателем 17,6 % в мире) (рис. 3).

Инвестиционно-сберегательные банковские услуги пользуются 17,7 % российских клиентов финтеха (по сравнению со средним показателем 16,7 % в мире).

Еще одной популярной услугой является страхование (12,8 % российских пользователей и 7,7 % в мире) и кредитование (4,9 % российских пользователей финтеха против 5,6 % в мире).

Рыночный прогноз

Растущее влияние регулирования на развитие финтехрынка. Запланированные регламенты включают: запрет на передачу средств между неопознанными пользователями, закон о блоггерах, запрет анонимного Wi-Fi, обязательное уведомление Роскомнадзора о создании любого веб-сайта, и требование хранить информацию о пользователях, а также предоставлять эту информацию по запросу, увеличение лимитов платежей между идентифицированными пользователями [5].

Увеличение количества участников рынка: в Лондоне с населением, сравнимым с Москвой – насчитывается около 10 различных финтехакселераторов, а также в Сингапуре, где в три раза меньше населения, чем в Москве. В этой сфере у России есть большой потенциал для роста. Так, в октябре 2015 г. «Москва-Сити» открыл первый в России Международный финтех-кластер «Future FinTech».

Образование и база знаний как предпосылка для развития новых категорий FinTech: российские разработчики финтех обладают одной из самых высоких компетенций в мире. Поэтому эксперты ожидают, что они создадут ведущие продукты FinTech для международных рынков.

Специализированная сфера деятельности финтех-компаний: ожидается, что будущие стартапы будут ориентироваться на конкретные финансовые услуги, чтобы обеспечить высокое качество.

Связующее программное обеспечение уменьшит роль основных систем: отрасль начинает использовать промежуточное программное обеспечение, которое служит коммуникационным слоем между основными системами и остальными программными решениями банка. Уровень промежуточного программного обеспечения облегчит подключение новых продуктов и сервисов к транзакционным данным, размещенным в основных системах.

Персонализация отношений с клиентами: создание и настройка финансового продукта для каждого клиента.

Инвестирование будет включать все: развитие торговой платформы, вложения в недвижимость и другие инвестиционные решения – пенсионные фонды, сбережения на учебу и т.д.

Партнерство банков и финтеха: крупнейшие банки сформировали доминирующую модель партнерства банк – финтех. Эти банки использовали венчурный капитал, чтобы дать финтехстартапам наличные, чтобы дать возможность реализовать идеи с нуля. Если продукт стартапа докажет, что у него есть потенциал, то крупный банк рассмотрит возможность его прямого приобретения.

Растущая роль телекоммуникационных компаний: некоторые телекоммуникационные компании (МегаФон, МТС, Вымпелком) запустили базовые банковские услуги. Другие, вероятно, будут на рынке в ближайшие 1–3 года.

Развитие услуг мобильного эквайринга: сегодня с ростом популярности смартфонов совершить перевод средств, оплатить покупку или получить кредит должно быть так же просто, как отправить сообщение в социальной сети. Многие российские предприятия не имеют традиционного POS-терминала для приема платежей пластиковыми картами. Основной причиной отказа от запуска платежа пластиковыми картами является высокая комиссия от банков за услуги эквайринга. Ритейлеры станут основным драйвером на рынках эквайринга.

Безналичные платежи: Near Field Communication (NFC), мобильный банкинг, виртуальные кошельки, платежи на основе биометрической идентификации клиента: с 2008 г. доля безналичных платежей по картам увеличилась с 10 % до 27 %. Простота, безопасность, возможность получать бонусы и кэшбэк – это ключевые мотиваторы для клиентов, чтобы совершать безналичные платежи.

Заключение

В России исторически большинство инициатив инновационного развития исходит от государства. В настоящее время у государства нет специализированного центра или кластера для финтеха, который готов полностью удовлетворить рыночный спрос на инновации. Финансовая поддержка, как государственная, так и частная, также является редкостью. Отсутствие инвестиций препятствует развитию финтеха, поскольку немногие игроки имеют доступ к капиталу. Объем рынка меньше, чем в США и Европе, из-за меньшего процветания. Некоторые виды финтехуслуг для российского рынка не имеют достаточного отклика на рынке, а следовательно, ориентированы в основном на внешние рынки. Кроме того, экономический кризис и санкции снижают спрос, повышают волатильность и беспокойство. Но, с другой стороны, русские люди довольно сильно привыкли к интернет-сервисам в целом и, согласно опросам, более открыты для онлайн-финансовых услуг, в частности, чем большинство европейцев.

Даже в реальной ситуации такие категории финтеха, как инвестиции, управление активами, онлайн-платформы, перестрахование и другие, обладают потенциалом роста.

В настоящее время можно наблюдать следующие тенденции:

- Развитие онлайн-сервиса или тотальная цифровизация банковского дела. Крупнейшие банки сформировали доминирующую модель банковско-финтех-партнерских отношений со стартапами и мобильными компаниями. В России мобильные операторы и финтехстартапы являются партнерами банка, а не конкурентами.

- Рост безналичных расчетов, включая трансграничные сделки. Однако отправная точка значительно ниже по сравнению со зрелыми рынками. С 2008 г. доля безналичных расчетов по картам увеличилась с 10 % до 27 %. Простота, безопасность, возможность получать бонусы и кэшбэк – это ключевые мотиваторы для клиентов, чтобы расплатиться безналично.

- Мобильность – быстрое проникновение мобильных финансовых услуг, в том числе мобильного эквайринга, позволяющего осуществлять платежи через смартфон.

- В будущем персонализация отношений с клиентами приобретет еще большее значение, поставщикам услуг придется создавать и настраивать финансовый продукт для каждого отдельного клиента.

Уровень компетентности российских разработчиков финтеха является одним из самых высоких в мире. В октябре 2015 г. «Москва-Сити» открыл первый в России Международный финтехкластер «Future FinTech». В настоящее время законодательная база в отношении трейдинга не так развита в России, кроме строгого запрета криптовалют. Но в правовом и административном поле происходит много событий, за которыми нужно внимательно следить. Кроме того, Россия недавно ввела меры по защите рынка, которые также касаются рынка информационных технологий. С 1 января 2016 г. иностранное программное обеспечение запрещено к государственным закупкам, за исключением случаев, когда Единый реестр российских программ для ЭВМ и баз данных не содержит программного обеспечения требуемой категории, либо программное обеспечение, включенное в Реестр, не соответствует требованиям пользователя.

Исследование выполнено в рамках гранта Президента Российской Федерации (проект НШ – 3792.2018.6).

Библиографическая ссылка

Темирханова М.Т., Рудская И.А. ИННОВАЦИОННЫЕ ФИНАНСОВЫЕ ТЕХНОЛОГИИ: РОССИЙСКИЙ ОПЫТ И ПЕРСПЕКТИВЫ РАЗВИТИЯ // Фундаментальные исследования. 2018. № 8. С. 110-115;URL: https://fundamental-research.ru/en/article/view?id=42248 (дата обращения: 10.08.2026).