Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

HISTORY AND TENDENCIES OF MODERN DEVELOPMENT OF RUSSIA’S MINERAL RESOURCE INDUSTRY

История развития угольной промышленности в России

Российская Федерация богата полезными ископаемыми. Их добыча осуществляется на протяжении десятилетий предприятиями горнодобывающей промышленности, как для собственных нужд российской экономики, так и для экспорта в зарубежные страны. Угольная промышленность всегда являлась одной из крупнейших отраслей топливно-энергетического комплекса России. Россия обладает третью мировых запасов угля. Залежи угля включают бурый уголь, каменный уголь и антрацит [1].

Начало российской угольной промышленности было положено в царствование Великого князя Московского Ивана III во второй половине XV века [2]. Становление мануфактур, развитие промышленности, особенно черной металлургии, требовало все большего количества угля. Фактически показатели добычи угля являлись индикаторами развития российской промышленности. Сформировавшаяся тенденция подтверждалась потом на протяжении десятилетий развития отрасли [3].

К началу XX века в России угледобыча заняла основное место среди других отраслей промышленности. В 1860 г. объемы добычи составляли 121 тыс. т. 1861 г. ознаменовался отменой крепостного права. Это дало приток трудовых ресурсов в города и стало мощным фактором роста промышленности. За 40 лет добыча угля увеличилась в сто раз и в 1900 г. достигла отметки в 12 млн т. Развитие научно-технического прогресса требовало все новых источников энергии. На рубеже XIX и XX веков альтернативы углю как основном источнику энергоресурсов не было. Потребности в угле металлургических предприятий, железнодорожного и водного транспорта возрастали. Перманентный рост спроса привел к мощному развитию горнодобывающей промышленности. Начали активно разрабатываться угольные бассейны Донбасса, Урала, Подмосковья, Дальнего Востока. С 1900 до 1916 гг. добыча угля утроилась и достигла значения 35 млн т. Число рабочих, занятых на добыче угля, составило 0,5 млн человек [2].

За годы советской власти угольная промышленность достигла расцвета. Были расширены и построены сотни шахт. С конца 1920-х гг. началась разработка угольных месторождений открытым способом. Повсеместно в производственном процессе использовались обогатительные фабрики. Технологии добычи угля постоянно совершенствовались, вводилась в действие передовая по тем времена техника. Использовались новые способы разведки и разработки месторождений.

Исходя из стоимости основных производственных фондов и численности рабочих, занятых в данной сфере, добыча и обогащение угля в настоящее время остаются крупнейшими отраслями топливной промышленности [4; 5]. Вместе с другими отраслями промышленности, горнодобывающая промышленность переживает взлеты и падения [6; 7]. Однако ее развитие отягощено многолетними системными проблемами. Поэтому оценка современного состояния горнодобывающей промышленности России и перспектив ее развития представляет несомненный интерес.

Цель исследования заключается в оценке современного состояния горнодобывающей промышленности России и перспектив ее развития.

Результаты исследования и их обсуждение

Место Российской Федерации на мировом рынке угля

Для того чтобы оценить, насколько значима горнодобывающая промышленность, оценим место Российской Федерации на мировом рынке угля. Структура мировой добычи угля в нефтяном эквиваленте представлена на рис. 1.

Рис. 1. Объемы добычи угля в мире, млн т (по материалам Министерства энергетики РФ [8])

Анализ показывает, что практически половину мировой добычи обеспечивает Китай: 1845 млн т в нефтяном эквиваленте. За Китаем следуют США – 508 млн т в нефтяном эквиваленте или 13 % мировой добычи, Индонезия – 282 млн т в нефтяном эквиваленте или 7 % мировой добычи и Австралия – 281 млн т в нефтяном эквиваленте или те же 7 % мировой добычи. Таким образом, четыре страны-лидера фактически обеспечивают ¾ мировой добычи угля. Такая тенденция сохраняется на протяжении нескольких последних лет [9]. Российская Федерация, хоть и занимает шестое место по объемам добычи угля в мире, добывает лишь 171 млн т в нефтяном эквиваленте или 4 % мировой добычи.

В своих исследованиях мы неоднократно указывали на вред окружающей среде, наносимый угольной промышленностью [10]. Причем вред наносится комплексно. В процессе добычи угля: изменяется ландшафт, загрязняются поверхностные водотоки, опускается уровень грунтовых вод, происходит отрыв водоносных горизонтов от русел рек и т.п. В процессе использования угля в качестве источника энергии в первую очередь загрязняется атмосферный воздух. Основными загрязнителями воздуха являются пыль, окись углерода, двуокись азота. Несмотря на осознаваемую экологическую опасность, из-за относительной дешевизны и наличия большого количества разведенных запасов, альтернативы углю как источнику энергии во многих отраслях мировой экономики нет.

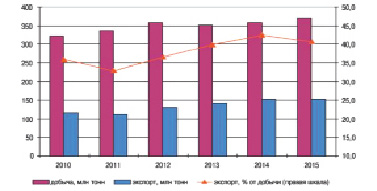

Российская угольная промышленность ежегодно добывает 350 млн т угля. Этим углем обеспечиваются не только потребности российских государств, но и экспорт. Соотношение добываемого и экспортируемого угля представлено на рис. 2.

Рис. 2. Соотношение добываемого и экспортируемого угля в Российской Федерации (по материалам Федеральной службы государственной статистики РФ [11])

Как видно из представленных результатов, доля экспорта в общем объеме добычи довольно существенна: от 33 % в 2011 г. до 42 % в 2014 г. Исследователи полагают это характерной чертой российской угольной отрасли [9].

Проблемы переходного периода для угольной промышленности России

Экспортоориентированность регионов, специализацией которых является добыча угля, сформировалась в переходный период: в 1990-е гг. Распад Советского Союза и общий спад экономики привел к стагнации внутреннего рынка угля. Таким образом, наш вывод о том, что показатели добычи угля являются индикаторами развития российской промышленности, опять подтвердился.

В рыночной экономике в основе спроса на продукцию горной промышленности на мировом рынке лежит цена. После распада СССР российский уголь был неконкурентоспособен на мировом рынке из-за высокой цены. Будучи нерентабельной, добыча угля велась неэффективно. На себестоимость особо влияли транспортные расходы по доставке угля от производителя к потребителю [12]. Сократить расстояния перевозок не представлялось возможным. Например, продолжительность пути доставки угля железнодорожным транспортом из Кузнецкого бассейна до погрузочных портовых терминалов для отправки на экспорт в среднем составляла и составляет около 4–5 тыс. км. Причем у российских конкурентов на мировом рынке продажи угля продолжительность пути, как правило, не превышает 500 км. Усложняли работу отрасли и изношенные, устаревшие основные фонды. В 1990-е гг. в угольной промышленности было достаточно предприятий, которые были введены в эксплуатацию до середины ХХ века. Их основные производственные фонды устарели физически и морально.

Особенностью добычи полезных ископаемых с точки зрения региональной экономики является то, что в большинстве добывающих старопромышленных регионов России именно горнодобывающие предприятия являются градообразующими и регионообразующими предприятиями [13; 14]. Разорение и закрытие угольных шахт привело бы к необратимым последствиям в социально-экономическом развитии регионов.

Поэтому государство начало активно стимулировать экспорт угля из российских регионов. Был разработан комплекс мер по поддержке горнодобывающих предприятий. Угледобывающая промышленность на протяжении десятилетий дотировалась из федерального бюджета. Особую роль сыграла протекционистская тарифная политика на железнодорожном транспорте.

Одновременно проводилась реструктуризация отрасли путем закрытия нерентабельных шахт. Это было вызвано следующими причинами. Снижение объемов выпуска производственной продукции привело к сокращению спроса на энергоресурсы. В результате потребность в угле снизилась. Сохранение экономически неэффективных шахт и угольных разрезов «тащило» вниз всю угледобывающую отрасль. Для устранения этого правительство РФ разработало программу по реструктурированию российской угольной индустрии. Согласно этой программе по всей территории страны были законсервированы и закрыты экономически нерентабельные, неперспективные предприятия. Была приостановлена разработка месторождений, не имеющих достаточных запасов угля.

В результате за период с 2000 по 2016 гг. количество действовавших угольных шахт сократилось с 235 до 167. Помимо этого, из эксплуатации были выведены шесть угольных разрезов. В процессе ликвидации угольных разрезов и шахт объем добычи угля сократился примерно на 64 млн т в год [5]. Проведенная реструктуризация привела к тому, что рентабельность оставшихся предприятий выросла. Они стали работать эффективнее, производительность труда повысилась.

Остальные отрасли горнодобывающей индустрии также были вынуждены столкнуться с подобной необходимостью в реструктуризации потенциала своих производств в контексте того, что спрос на полезные ископаемые, добываемые ими, непрерывно сокращается, а издержки производства снижаются для поддержания конкурентоспособности добываемой ими продукции [7; 13; 14].

Государственные меры поддержки помогали преодолеть отраслевой кризис. Себестоимость добычи российского угля в течение долгого времени была одной из самых низких в мире поскольку кроме мер государственной поддержки, протекционизма и дотаций низкая себестоимость обеспечивалась тем, что преобладал открытый способ добычи угля.

Тенденции современного развития горнодобывающей промышленности России

Среднесписочная численность работников угольной отрасли по состоянию на начало 2017 г. составила 145,1 тыс. человек, из них по основному виду деятельности – 90,8 % или 132 тыс. человек; рабочих, непосредственно занятых добычей полезных ископаемых – 67,5 % или 98 тыс. человек. На начало 2017 г. суммарная мощность угледобывающих предприятий оценивалась в 313 млн т. Рассматривая состояние и перспективы развития угледобывающей индустрии, отметим, что общие балансовые запасы российского угля категорий А, В и С составляют около 200 млрд т. Основная часть запасов углей (около 80 %) приходится на районы Западной и Восточной Сибири. Доля открытого способа в общей добыче по состоянию на начало 2017 г. составила 74,5 % [15].

Уголь, как энергоноситель, используется во всех 85 субъектах Российской Федерации. При этом добывают его только в 22 российских регионах. Добывающие предприятия и потребители угля могут находиться на значительном расстоянии. В связи с этим экономическая эффективность потребления угля существенно зависит от уровня стоимости тарифов железнодорожного транспорта. Чем дальше расположено угольное месторождение от потребителей, тем выше себестоимость угольной продукции. Отметим также, что угледобывающее производство является довольно капиталоемким. Средняя рентабельность продукции, т.е. отношение величины прибыли к себестоимости производства и реализации, при существующем уровне цен составляет 3,2 %. Себестоимость добычи угля по состоянию на начало 2017 г. составила 1743 руб. за 1 т [15]. За год она увеличилась на 261 рубль.

Сдерживающим фактором наращивания добычи угольного сырья является недостаточность финансовых ресурсов у горнодобывающих предприятий. Данная проблема до настоящего времени не решена. Возможность привлечения инвестиций в угольную промышленность напрямую зависит от экономической эффективности их использования. В основе эффективности инвестиционных проектов лежит техническая и технологическая прогрессивность управленческих решений, обеспечивающих рост объемов угледобычи. Прогрессивность управленческих решений может быть достигнута только после изменения ключевых подходов к управлению угледобывающими предприятиями.

Проведенная реструктуризация угледобывающей отрасли и ликвидация наименее эффективных предприятий в какой-то степени привела к снижению себестоимости добычи угля. Хотя основная цель реструктуризации – обеспечение высокорентабельной работы угледобывающей промышленности, пока еще не достигнута.

Заключение

В заключении отметим следующее. В настоящий момент наработанный резерв конкурентоспособности российской угледобычи, сформировавшийся под воздействием активной государственной поддержки, постепенно исчерпывается. Это происходит в результате действия целого комплекса факторов. Прежде всего, это – внутренние факторы: рост зарплаты шахтеров, необходимость проведения дорогостоящих геолого-разведочных работ, приобретение новых (как правило, импортных) основных фондов, рост цен на энергоресурсы и транспортные перевозки и т.д. А также факторов внешних, связанных с действием санкций против Российской Федерации, осуществляемых рядом стран. Особо отметим, что объем государственной поддержки угольных горнодобывающих предприятий со временем сократился.

В то же время перед угольной промышленностью открываются новые возможности, связанные с оживлением российской экономики. В последнее время во многих отраслях народного хозяйства намечается рост объемов производства. В перспективе ежегодный прирост ВВП оценивается в 5–6 %. Развитие экономики России повлечет за собой увеличение спроса на энергоносители. Вместе с тем российские предприятия активно реализуют программы снижения энергоемкости и материалоемкости производства. С учетом этого темпы роста потребностей в продукции угледобывающей индустрии несколько отстают от ожидаемых темпов роста российской экономики. На перспективу они оцениваются в 3–4 % ежегодного прироста.

Несмотря на осознаваемую экологическую опасность от добычи и сжигания угля, низкую рентабельность горнодобывающей промышленности, тяжелый труд в шахтах, карьерах и на обогатительных фабриках, высокие транспортные расходы и прочие риски, альтернативы углю как источнику энергии во многих отраслях мировой и российской экономики нет. Поэтому повышение эффективности деятельности угледобывающих предприятий остается проблемой, требующей решения.

Библиографическая ссылка

Самарина В.П., Ермолаев Д.В., Мартиросян А.Т. ИСТОРИЯ И ТЕНДЕНЦИИ СОВРЕМЕННОГО РАЗВИТИЯ ГОРНОДОБЫВАЮЩЕЙ ПРОМЫШЛЕННОСТИ РОССИИ // Фундаментальные исследования. 2018. № 8. С. 95-99;URL: https://fundamental-research.ru/en/article/view?id=42245 (дата обращения: 29.07.2026).