Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

IMPROVEMENT OF THE MECHANISM OF FORMATION AND ALLOCATION OF COSTS AT THE ENTERPRISE OF THE DAIRY INDUSTRY

Основной целью промышленного предприятия является получение ожидаемой прибыли. Чтобы быть конкурентоспособным и завоевать определенный круг покупателей, предприятию необходимо выгодно выделяться своей продукцией на фоне других таких же предприятий подобного типа. Все знают, что потребителя интересует не только качество, но и цена продукта, чем выше качество продукции и одновременно ниже цена, тем охотнее ее будут покупать, поскольку это выгодно покупателям. Чем ниже себестоимость производимой продукции, тем более конкурентоспособно предприятие, доступней продукция для населения и тем ощутимей экономический эффект от ее продажи.

В настоящий момент на многих предприятиях России особое внимание уделяется оптимизации и снижению затрат на производство и дальнейшую продажу. Эта работа требует постоянного контроля издержек производства и именно для этого необходима достоверная и своевременная информация о состоянии затрат на местах их использования, по видам продукции, в целом по предприятию, поскольку именно для этого применяют учет затрат, который может применяться с применением различных традиционных и современных методик. Для того чтобы определить, во сколько же обошлось изготовление и доведение до потребителя данного продукта, следует сначала понять, в каком виде мы хотим видеть результат наших расчетов и какие виды расходов имеют отношение к данному продукту, а какие нет. Решить этот вопрос можно через выбор способа калькулирования себестоимости [1]. Какой из существующих методов выбрать, предприятие решает самостоятельно и на это влияют множество факторов: особенности производства и его сложность, наличие незавершенного процесса при производстве продукции, длительность производственного цикла, богатство номенклатуры производимой продукции. Для того, чтобы предприятию определиться что же ему наиболее подходит из многообразия методов учета затрат необходимо тщательно изучить существующие способы учета затрат, взвесить сильные и слабые стороны, особенности их применения в различных отраслях промышленности.

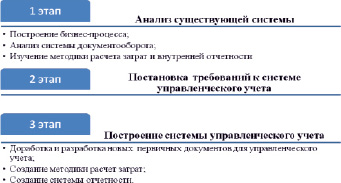

Рассмотрим механизм формирования и распределения затрат, а также его совершенствование на примере конкретного предприятия «Центр питательных смесей» в рамках постановки управленческого учета на данном предприятии. Основная цель постановки управленческого учета на предприятии КПОО «ЦПС» – корректный расчет себестоимости видов продукции, поступление качественной информации для принятия управленческих решений, усиление контроля над расходованием определенных ресурсов, обоснование норм расходов, принятых на предприятии.Для построения системы управленческого учета необходимо осуществить работы по следующим этапам (рисунок).

Этапы построения управленческого учета на предприятии

Так, критический анализ существующей системы управленческого учета исследуемого предприятия позволил сформулировать следующие выводы:

1) недостаточный уровень ответственности и мотивации персонала за снижение уровня затрат и повышение эффективности деятельности как своего подразделения, так и предприятия в целом;

2) отсутствие понимание прямой подчиненности у отдельных работников;

3) нет четкого отражения – какой метод применяется для учета затрат;

4) не отражен способ отнесения затрат вспомогательного производства (счет 23) на счет 20 «Основное производство»;

5) не формируются резервы, регламентированные законодательством;

6) не отражены специфические документы (особенности их ведения для учета);

7) не отражен порядок проведения капитального и текущих ремонтов и т.д.

8) Отсутствие в учете лимитно-заборных карт, хотя в процессе управленческого учета возникает необходимость проводить расчет количества сырья, необходимого для производства заявленного количества продукции, а также время закладок и выход готовой продукции (с учетом потерь – брака) [2];

9) нет понятной и четкой аналитики статей затрат коммерческого отдела для внутреннего пользователя (для управленческого учета);

10) на счете 44 «Коммерческие расходы» не учитывается оплата труда сотрудников отдела (7 человек) и взносы во внебюджетные фонды, это отражается на счете 20 «Основное производство»;

11) Внутренней отчетности (для управленческих целей), кроме производственных отчетов, на предприятии не разработано.

Кроме того, удалось выяснить, что при существующей системе учета затрат в КПОО «ЦПС» очень тяжело определить фактическую себестоимость единицы продукции. В первую очередь это связано с тем, что учет ведется «котловым способом», который не учитывает трудоемкость видов продукции и, как следствие, не позволяет корректно определить фактическую себестоимость видов продукции. Учет затрат осложнен «раздутием» аналитики затрат. Необходимо отметить, что нет четкого определения – к какому счету относятся затраты. На наш взгляд, особое внимание необходимо уделить списанию материальных ресурсов (кроме сырья), которые до настоящего времени списывались одномоментно, опираясь на складские остатки.

Также в процессе изучения выяснилось: отпуск материальных ресурсов со склада на КПОО «ЦПС» проводится без документов, обосновывающих необходимость использования для нужд предприятия. А в конце месяца списываются материалы, отсутствующие на складе.

Формирование себестоимости продукции в КПОО осуществляется следующим образом: в состав переменных расходов относят исключительно материальные затраты (согласно утвержденному рецепту), амортизация производственного оборудования, заработная плата и отчисления во внебюджетные фонды. Счетчики в цеху производства отсутствуют, поэтому в качестве переменных затрат не учитываются затраты на электроэнергию, затраты котельной (нагрев воды, поддержание температурного режима производства продукции при сквашивании), а также затраты по потребление воды для производства.

Если материальные затраты распределяются на себестоимость согласно технологическим картам, в основном все остальные затраты, в том числе и постоянные затраты, распределяются пропорционально количеству произведенной продукции. Результатом такого распределения затрат является перекос в себестоимости продукции – фактически рентабельная продукция, при таких расчетах, является нерентабельной, приносящей убытки предприятию.

При расчете плановой себестоимости не учтены особенности технологических процессов производства продукции, поэтому проводить анализ отклонений фактической себестоимости от плановой не имеет смысла.

По нашему мнению, для постановки управленческого учета в КПОО «ЦПС» необходимо:

1. Вести учет затрат по видам продукции, который необходим для расчета себестоимости каждого вида продукции. При использовании данного метода все затраты делятся на прямые (непосредственно относящиеся к конкретным продуктам) и косвенные. Последние распределяются по видам продукции в зависимости от выбранной базы распределения (затраты на оплату труда рабочих, прямые затраты и др.) [3].

Учет по видам продукции позволяет рассчитывать плановую и фактическую себестоимость отдельных видов продукции, анализировать рентабельность и прибыльность каждого вида продукции, формировать цены.

2. Четко разделить и корректировать аналитику затрат.

3. Рекомендуется для принятия управленческих решений регулярно составлять отчет о составе затрат (себестоимости), в состав которого будут входить следующие обязательные показатели (варианты единиц измерения предприятия устанавливают самостоятельно): товарная продукция без НДС, тыс. руб.; трудоемкость, (чел.-часах, чел/днях, чел/сменах, чел/годах); материальные затраты, тыс. руб.); расходы на оплату труда, тыс. руб.; отчисления на социальные нужды, тыс. руб.; амортизация основных средств, тыс. руб.; прочие накладные расходы, тыс. руб. и т.д.; общая себестоимость продукции, тыс. руб.; валовая прибыль, тыс. руб.; средняя численность, чел.; выработка, ед/чел.; среднемесячная заработная плата на 1 чел., руб.; переменные затраты, тыс. руб.; валовая маржа, тыс. руб.; доля валовой маржи в выручке, тыс. руб.; постоянные затраты, тыс. руб.; порог рентабельности (точка безубыточности), руб. или единицы продукции; запас финансовой прочности, %; сила операционного рычага, %.

4. Составлять отчет по затратам за месяц (производство-котельная), представленный в виде табл. 1.

Таблица 1

Отчет затрат по котельной

|

Цех |

Кол-во закладок |

Время цикла закладки |

Итого часов |

% |

|

Кисельный цех |

9 |

|||

|

Творожный |

16 |

|||

|

Деферментации |

12 |

|||

|

Прочие 26 |

Общее количество часов работы котельной – все расчеты |

|||

Таблица 2

Анализ причин брака в организации (условный пример)

|

Дата |

Смена |

Вид продукта |

Количество, шт. |

Причина |

% от объема производства |

|

12.06.2018 г. |

2 смена |

Бифидок |

14 |

Бой |

5,6 |

На основании данного отчета бухгалтером делаются записи отнесения затрат котельной на соответствующие субсчета 20 и 26 счета.

5. Отчет по браку и технологическим потерям в разрезе причин браков в качестве управленческого учета (табл. 2).

В целях бухгалтерского учета такой отчет вести нецелесообразно в связи с тем, что некоторые потери по браку будут отнесены за счет прибыли [4]. В управленческом учете отчет необходим для анализа причин брака.

6. Все отчеты необходимо сдавать в бухгалтерию предприятия своевременно для оперативного отражения данных в учете.

Анализ существующей системы учета показал, что распределение затрат не учитывает специфику деятельности КПОО «ЦПС», что является неотъемлемой частью учета и влияет на формирование себестоимости. Например, при производстве различных видов продукции применяется одно и то же производственное оборудование, что приводит в конечном счете к тому, что время искажается величина себестоимости, так как при ее формировании не учитывается длительность технологического процесса, которая для разных видов продукции разная [5].

При формировании себестоимости не принимается во внимание и тот факт, что отдельные виды продукции по производственным характеристикам должны выпускаться в термостатной упаковке, что позволяет разгрузить имеющиеся линии, поскольку технология такого производства предусматривает сквашивание сразу в термостатных стаканах. Это позволило бы уменьшить величину амортизации, которая относится к данному виду. Кроме сокращения амортизационных начислений, сокращаются затраты на оплату труда и связанные с этим отчисления, вызванные сокращением затрат на обслуживание оборудования, не участвующего в процессе сквашивания.

Нельзя не отметить и тот факт, что спецификой производства является повышенная энергоемкость производимой продукции. Проанализировав все показатели деятельности КПОО «ЦПС» и систему учета, авторы предложили использовать индивидуальный подход к распределению и формированию затрат, который заключается в следующем: формируемые переменные затраты на амортизацию, зарплату и отчисления, водопотребление, электро- и теплоэнергию на предприятии распределять пропорционально времени технологического процесса [5]. Такая методика позволит учитывать все технологические особенности производства и тем самым сделать процесс исчисления себестоимости более точным и правильным.

Проведенная работа, которая заключалась в формировании и распределении постоянных и переменных затрат, определении финансового результата, позволила:

– распределить постоянные и переменные затраты в зависимости от длительности производственного процесса, что позволило более точно исчислять себестоимость выпускаемой продукции [6]. В результате установлено, что убыточной является продукция марки «Милочка». Это связано с недостаточной рекламой данных видов продукции и тем, что данная продукция предназначена для детей старше 1 года (за продукцию, выпускаемую для детей до 1 года, предприятие получает дотации из Министерства здравоохранения Омской области и кроме рекламных компаний она дополнительно рекламируется еще и в поликлиниках – при выписке бесплатных рецептов на продукцию);

– определить номенклатуру выпускаемых продуктов, которые при существующем методе затрат нерентабельны, а с использованием предложенной методики распределения затрат стали рентабельными;

– определение неприбыльной продукции дает возможность предприятию своевременно реагировать и влиять на конъюнктуру рынка [7];

– более точно исчислять величину себестоимости выпускаемой продукции, определять запас финансовой прочности, что дает возможность влиять на отпускные цены, поскольку они непосредственно влияют на финансовые результаты хозяйственной деятельности, объемы реализации продукции, укрепление позиций на рынке.

Выводы

Таким образом, в результате совершенствования управленческого учета, группировки совокупных затрат с учетом специфики производства предприятие формирует фактическую себестоимость единицы выпускаемой продукции. Исчисление фактической себестоимости произведенной продукции позволит предприятию принимать управленческие решение в части производства определенных (убыточных) видов продукции. Кроме этого, предприятие может при реализации четко определять максимально возможные скидки на продукцию и планировать прибыль с целью развития производства.

Следовательно, постановка управленческого учета в КПОО «ЦПС» предоставит информационную поддержку руководству в принятии оперативных управленческих решений; осуществит контроль, планирование и прогнозирование экономической эффективности деятельности компании; обеспечит базы для ценообразования и выбор наиболее эффективных путей развития предприятия.

Библиографическая ссылка

Голова Е.Е., Гончаренко Л.Н. СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА ФОРМИРОВАНИЯ И РАСПРЕДЕЛЕНИЯ ЗАТРАТ НА ПРЕДПРИЯТИИ МОЛОЧНОЙ ПРОМЫШЛЕННОСТИ // Фундаментальные исследования. 2018. № 8. С. 37-41;URL: https://fundamental-research.ru/en/article/view?id=42235 (дата обращения: 10.08.2026).

DOI: https://doi.org/10.17513/fr.42235