Scientific journal

Fundamental research

ISSN 1812-7339

"Перечень" ВАК

ИФ РИНЦ = 1,798

Enhancement of models and numerical evaluation methods of risk of bankruptcy of production corporation

На сегодняшний день основным методом формирования аналитической информации о финансовом состоянии предприятия является метод финансово-экономических коэффициентов, используемый в большинстве моделей оценки вероятности банкротства [1, 2]. Отличия известных вариантов базовой модели Э. Альтмана прогнозирования банкротства заключаются в используемом наборе финансовых показателей – индикаторов риска и их весов в интегральной Z-свертке, а также интерпретации диапазонов ее значений, отражающих тот или иной уровень риска банкротства. Отметим, что в широко цитируемой ниже работе А.Б. Новиковой, М.А. Халикова рассматривается модифицированный подход к формированию Z-свертки финансовых коэффициентов, характеризующих финансово-экономическое положение не «усредненного» (как у Э. Альтмана), а конкретного предприятия [3].

Выбор оптимального набора финансовых коэффициентов

Качество анализа и точность оценок финансово-экономического положения предприятия существенно зависят от выбранной системы показателей, которые в совокупности должны составить полную и достоверную информационную базу принятия обоснованных бизнес-решений. Поэтому для реализации как традиционного (Э. Альтман), так и модифицированного (А.Б. Новикова – М.А. Халиков) подходов к оценке риска банкротства предприятия необходимо выбрать полный и непротиворечивый набор финансовых коэффициентов, характеризующих его финансовую устойчивость корпорации и «удаленность» от состояния банкротства.

Согласно исследованию Э.А. Хечумовой наиболее распространенные наборы финансовых коэффициентов, используемые в финансовом анализе, включают коэффициенты следующих аналитических блоков: структуры капитала и финансовой устойчивости; ликвидности и платежеспособности; рентабельности; деловой активности и инвестиционной привлекательности [4]. Разнонаправленность показателей различных аналитических блоков свидетельствует о том, что для объективного комплексного оценивания результатов рыночной деятельности исследуемого предприятия необходимо использовать в Z-свертке коэффициенты из всех перечисленных групп.

Однако, по нашему мнению, для производственных предприятий коэффициенты оборачиваемости учитывать не следует, так как они в незначительной степени зависят от управленческих решений менеджмента, а в большей степени являются производными применяемой технологии и используемого оборудования. Важным условием выбора обоснованного набора показателей является их некоррелируемость. Исходя из проведенного нами анализа финансовых коэффициентов (по указанным выше пяти группам) и рекомендаций Э.А. Хечумовой и М.А. Халикова, изложенным в работе [4], выделим финансовые коэффициенты, приведенные в табл. 1.

Таблица 1

Коэффициенты – индикаторы финансово-экономического состояния предприятия

|

Коэффициенты х1-х6 |

Формула расчета/расчетная база |

Описание |

|

Коэффициент автономии Ка = СК/ВБ (х1) |

СК – среднегодовой собственный капитал (стр. 1300), ВБ – среднегодовая стоимость пассивов (полный капитал) (стр. 1600). |

Характеризует независимость финансовой основы предприятия от заёмных средств |

|

Коэффициент текущей ликвидности (х2) |

Кп = ОА/КО ОА – оборотные активы (стр. 1200), КО – краткосрочные обязательства (стр. 1500) |

Характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем выше значение показателя, тем выше платежеспособность |

|

Коэффициент абсолютной (критической) ликвидности (х3) |

Лт = (ДС + ФВ)/КО ДС – среднегодовые денежные средства (стр. 1250), ФВ – финансовые вложения (стр. 1240), КО – среднегодовые краткосрочные обязательства (стр. 1500) |

Характеризует платежеспособность на период, равный средней длительности оборота дебиторской задолженности |

|

Рентабельности продаж (х4) |

Рпр = ЧП/ВР ЧП – чистая прибыль (стр. 2400), ВР – выручка от реализации (стр. 2110) |

Показывает прибыль с руб. реализованной продукции. Если он снижается, то это свидетельствует либо о снижении конкурентоспособности продукции (сокращение спроса), либо о неэффективности управления (рост затрат) |

|

Рентабельность собственного капитала (х5) |

Рск = ЧП/СКср ЧП – чистая прибыль (стр. 2400), СКср – среднегодовой собственный капитал (стр. 1300) |

Характеризует эффективность работы предприятия с позиции акционеров |

|

Коэффициент дивидендной доходности (х6) |

Кдд = Д/Ка Д – сумма дивидендов за год; Ка – курс акций на дату закрытия реестра |

Показывает текущую доходность акций. Чем выше дивидендная доходность, тем выше привлекательность акций компании |

Коэффициенты х1-х6 проверены на коррелируемость по 5 предприятиям (ПАО «Уралкалий», ПАО «Северсталь», ОАО «Магнитогорский металлургический комбинат», ПАО «НОВАТЭК», ПАО «Мечел» – 50 точек) с использованием пакета Statgraphics по данным бухгалтерской отчетности за 10 лет (2007–2016 гг.), предоставленной сайтом investfunds.ru. Значения парных корреляций коэффициентов приведены в табл. 2.

Таблица 2

Коэффициенты парных корреляций финансовых коэффициентов х1-х6

|

Rxi;xj |

x1 |

x2 |

x3 |

x4 |

х5 |

x6 |

|

x1 |

1 |

0,0732 |

0,0178 |

0,3091 |

0,1873 |

0,072 |

|

x2 |

0,0732 |

1 |

0,9555 |

–0,0031 |

0,2726 |

0,028 |

|

x3 |

0,0178 |

0,9555 |

1 |

–0,0143 |

0,3199 |

0,0429 |

|

x4 |

0,3091 |

–0,0031 |

–0,0143 |

1 |

0,5083 |

0,0774 |

|

x5 |

0,1873 |

0,2726 |

0,3199 |

0,5083 |

1 |

0,0854 |

|

x6 |

0,072 |

0,028 |

0,0429 |

0,0774 |

0,0854 |

1 |

Как следует из данных табл. 2, высокая корреляция присутствует между показателями х2 и х3. Очевидно, что для правдоподобной оценки риска банкротства эти показатели в Z-свертке использовать вместе не следует.

Чтобы определиться с итоговым набором финансовых коэффициентов и решить вопрос с возможными альтернативами, приведем уточняющие комментарии.

Во-первых, коэффициенты текущей и абсолютной ликвидности отражают отношения различных элементов рабочего капитала – в части активов и покрывающих их обязательств – в части пассивов, отличающихся по степени срочности. В условиях снижения платежеспособности товарополучателей – предприятий обрабатывающих отраслей растет доля в текущих активах просроченной кредиторской задолженности, а с другой стороны, в условиях санкций снижается ликвидность этих компаний, что является фактором, снижающим одновременно и текущую, и абсолютную ликвидность. Эти факторы являются равноправными и обеспечивают одинаковую монотонность показателей текущей и абсолютной ликвидности.

Во-вторых, для производственной компании коэффициент абсолютной ликвидности не является критичным, так как по причине значительного масштаба производства и оборота предприятие имеет значительные активы, ликвидность которых меняется во времени и с местоположением (товары отгруженные, в пути и т.д.). Также следует учесть, что динамичность операционной сферы производственных корпораций является фактором, требующим осторожного подхода в категоричных оценках «ценности» в Z-свертке того или другого коэффициента. Таким образом, текущая ликвидность вносит больший вклад в оценку риска банкротства.

Модифицированный алгоритм оценивания риска банкротства корпорации

Для проверки выбранного набора финансовых коэффициентов на достоверность и достаточность при определении состояния банкротства корпорации реализуем алгоритм А.Б. Новиковой – М.А. Халикова из цитируемой публикации. Нами предложены следующие его изменения, направленные на повышение точности оценки интегрального показателя риска банкротства предприятия.

Во-первых, так как четыре из пяти выбранных финансовых коэффициентов измеряются в границах от 0 до 1, то отпадает необходимость их масштабирования путем деления на граничные значения показателей, что позволяет избежать сомнений в корректности выделения диапазонов значений для каждого исследуемого показателя (низкое, среднее, высокое и сверхвысокое). Значение коэффициента текущей ликвидности часто превышает 1. Верхний порог для этого коэффициента определен, исходя из рекомендаций Е.С. Стояновой [5, 6], В.В. Преображенской [7] и проектов Audit-it.ru и Налог-налог.ру (проекты для информационной поддержки российских бухгалтеров, аудиторов, оценщиков, финансистов, общения и коллективной помощи в профессиональных вопросах). Эти и многие другие источники указывают, что допустимое значение коэффициента текущей ликвидности находится в границах от 1,5 до 2,5 (в зависимости от отрасли). Анализ 10-летней отчетности по 5 производственным предприятиям показал, что значения этого показателя, значительно превосходящие 2,5, встречались только у компании «Уралкалий» (в период до 2014 г.). В последние годы для рассмотренных корпораций коэффициент текущей ликвидности не превышал 2,5. Таким образом, можно сделать вывод, что это пороговое значение является оптимальным для предприятий обрабатывающих отраслей. Масштабируем его в диапазоне 0–1. Чтобы не потерять информативности показателя, воспользуемся формулой

Xk` = Xk/2,5, (1)

а в случае превышения 2,5 присваиваем значение 1 (табл. 3).

Таблица 3

Нормативные значения коэффициентов х1-х5

|

Коэффициент |

Название коэффициента |

Оптимальное значение |

|

Х1 |

автономии |

0,7 |

|

Х2 |

текущей ликвидности |

2,5 (X2` = 1) |

|

Х3 |

рентабельности продаж |

0,3 |

|

Х4 |

рентабельности собственного капитала |

0,2 |

|

Х5 |

дивидендной доходности |

0,2 |

Во-вторых, напомним, что в цитируемой модели ограничения формировались следующим образом:

(2)

(2)

где i – номер коэффициента, j – номер сценария (пессимистический, реальный, оптимистический), ai – вес соответствующего коэффициента в Z-свертке, yji – значение i-го коэффициента в сценарии j, Rl – экспертная оценка интервала изменения интегрального показателя Z по кластерам (финансово-экономическое состояние предприятия: «значительно ниже удовлетворительного (критическое)», «ниже удовлетворительного (низкое)», «удовлетворительное», «выше удовлетворительного (стабильное)», «значительно выше удовлетворительного (превосходное)»).

При формировании ограничений модифицированной модели предлагаем из каждого произведения коэффициента на его вес (искомая переменная) вычитать оптимальное значение показателя, так как логичнее сравнивать полученные значения с «эталонными» (в цитируемой работе «пороговое» значение Z-свертки вычиталось из суммы произведений по каждому из рассматриваемых сценариев развития компании).

В-третьих, для формирования итоговой Z-свертки предлагаем использовать не текущие значения показателей, а средние арифметические от текущих значений, значений в оптимистическом и пессимистическом сценариях развития компании, что позволит повысить точность оценок (иногда значение оптимистического прогноза по некоторому показателю может быть хуже его текущего значения).

Таким образом, модифицированная модель определения весов показателей в Z-свертке риска банкротства компании имеет следующий вид:

(3)

(3)

(4)

(4)

,

,  (5)

(5)

где yi1, yi3 – прогнозные значения i-го коэффициента по оптимистическому и пессимистическому сценариям развития компании, yi2 – текущее значение i-го показателя; Ri – нормативные значения финансовых коэффициентов.

Если набор весовых коэффициентов { } – оптимальное решение задачи (3)–(5), то набор

} – оптимальное решение задачи (3)–(5), то набор

,

,  (6)

(6)

отличающийся от набора { } наличием дополнительного условия нормированности

} наличием дополнительного условия нормированности

(7)

(7)

претендует считаться обоснованным набором весовых коэффициентов для линейной Z – свертки коэффициентов набора {yij}:

(8)

(8)

Далее для реализации модифицированного алгоритма М. Халикова – А. Новиковой необходимо установить крайние и «пороговые» (переходные) значения (границы) модели. Для этого вернемся к базовой 5-факторной модели Э. Альтмана, о которой уже упоминалось ранее и на основе которой строится новая модель. Требуется установить крайние значения исходной Z-свертки, а затем масштабировать их в интервале от 0 до 1 (в данном диапазоне изменяются коэффициенты новой модели). Э. Альтман предлагал определять риск банкротства корпорации по формуле (коэффициенты х7-х11 рассчитываются по формулам, представленным в табл. 4) [8]:

Z = 1,2*X7 + 1,4*X8 + 3,3*X9 +

+ 0,6*X10 + X11. (9)

Таблица 4

Формулы расчета коэффициентов х7-х11

|

Коэффициент |

Формула расчета |

Расчет по МСФО |

|

X7 |

Х7 = Оборотный капитал/Активы |

(Working Capital) / Total Assets |

|

Х8 |

Х8 = Нераспределенная прибыль/Активы |

Retained Earnings / Total Assets |

|

Х9 |

Х9 = Операционная прибыль/Активы |

EBIT / Total Assets |

|

Х10 |

Х10 = Рыночная стоимость компании/ Обязательства |

Market value of Equity/ Book value of Total Liabilities |

|

Х11 |

Х11 = Выручка/Активы |

Sales/Total Assets |

Сомнения вызывает коэффициент х10. Рыночную стоимость компании решено оценивать наиболее простым и единственно возможным в условиях ограниченности информации и большого количества анализируемых компаний методом: по ликвидационной стоимости (полный капитал – заемный).

Для 5-факторной модели определения вероятности риска банкротства компании в течение двух лет значения Z-показателя Э. Альтмана могут быть интерпретированы следующим образом [9]:

Z < 1,81 – вероятность банкротства – от 80 до 100 %;

Z = 1,81–2,77 – средняя вероятность банкротства – от 35 до 50 %;

Z = 2,77–2,99 – вероятность банкротства – от 15 до 20 %;

Z > 2,99 – ситуация на предприятии стабильна, риск банкротства крайне мал.

Так как Z-модель Э. Альтмана имеет открытые границы, то для определения пороговых значений модифицированной модели необходимо установить крайние значения для исходной. Для этого было решено проверить несколько компаний на удаленность от состояния банкротства по 5-факторной модели Альтмана с указанными выше границами.

Оценить российские компании по модели Альтмана не представляется возможным в силу особенностей рынка (Э. Альтман в поздних работах (в частности, [10]) обращал внимание на неправомерность применения разработанных моделей с изначальными весовыми коэффициентами для стран с отличными от США макро- и микроэкономическими особенностями функционирования предприятий, в частности для стран с развивающимися рыночными отношениями). По данным статьи «Модели прогнозирования» сайта Center Y-F (Центр управления финансами) результаты многочисленных расчетов по модели Э. Альтмана показали, что интегральный показатель Z может принимать значения в пределах [–14, +22]. Но этот диапазон крайне велик и при масштабировании пороговых значений получим сильно «центрированные» результаты, которые не отражают реальное финансово-экономическое состояние предприятия. Нижняя граница модернизированной модели – 0. Для определения верхней границы было решено рассчитать значения Z-свертки Альтмана для нескольких предприятий стран с развитой рыночной экономикой. Был проведен анализ отчетности за с 2014–2017 гг. более тридцати предприятий, функционирующих в идентичной или смежных с ПАО «Уралкалий» отраслях.

Наибольшее значение Z-свертки Альтмана наблюдалось у компании INEOS (Великобритания) в 2015 г. – 8,96. Наименьшие значения – у канадских калийной компании Agrium Inc. и производителя минеральных удобрений Potash Corporation of Saskatchewan Inc. (PotashCorp), но даже эти значения немногим выше 0, что подтверждает правильность выбора нижней границы.

Масштабируем полученные значения в диапазон от 0 до 1:

Xk` = (Xk – Xmin)/(Xmax – Xmin). (10)

Получим следующие пороговые значения Z-свертки (табл. 5).

Таблица 5

Пороговые значения Z-свертки Э. Альтмана

|

Исходный диапазон |

[0–1,81] |

(1,81–2,77] |

(2,77–2,99] |

(2,99–8,96] |

|

Пересчет по формуле (10) |

(1,81–0)/(8,96–0) = 0,2059158 |

(2,77–0)/(8,96–0) = 0,3151308 |

(2,99–0)/(8,96–0) = 0,340159 |

(8,96–0)/(8,96–0) = 1 |

|

Масштабированный диапазон |

[0–0, 2059158] |

(0,2059158–0,3151308] |

(0,3151308–0,340159] |

(0,340159–1) |

|

Вероятность банкротства |

Высокая 80–100 % |

Средняя 35–50 % |

Незначительная 15–20 % |

риск банкротства крайне мал |

Исследуем адекватность выбранного набора финансовых коэффициентов и модернизированной модели А.М. Новиковой – М.А. Халикова на примере оценки вероятности риска банкротства ПАО «Уралкалий» (коэффициенты, рассчитанные на основе данных 2007–2017 гг.).

При решении ЗЛП в качестве оптимистического и пессимистического сценариев взяты наибольшее и наименьшее значения коэффициентов в соседних с рассматриваемым годах. Для построения прогноза на 2018–2019 г., то есть для расчета Z-показателя за 2017 г. в качестве таковых взяты максимальное и минимальное значения за период после кризиса с 2015 по 2017 гг. С помощью программы Excel и надстройки «Поиск решения» реализуем приведенный выше алгоритм. В табл. 6 представлены расчеты коэффициентов и их весов в Z-свертке (по данным отчетности компании ПАО «Уралкалий» за период с 2008 по 2017 гг.).

Таблица 6

Пример реализация модели оценки вероятности риска банкротства для предприятия «Уралкалий» за 2016 г.

|

2016 |

||||||

|

Y1i |

Y2i |

Y3i |

yi среднее |

ai |

ai нормир. |

|

|

x1 |

0,170308 |

0,266648 |

0,332052 |

0,256336 |

2,108105 |

0,464021 |

|

x2 |

0,275832 |

0,402369 |

0,750035 |

0,476079 |

1,333272 |

0,29347 |

|

x3 |

0,175932 |

0,504662 |

0,300666 |

0,327086 |

0,594458 |

0,130848 |

|

x4 |

0,195231 |

0,39425 |

0,295076 |

0,294852 |

0,507292 |

0,111661 |

|

x5 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Сумма: |

4,543127 |

1 |

||||

|

Ограничения: |

Z |

0,334382 |

||||

|

–0,34097 |

–0,13788 |

0 |

Невысокий риск банкротства компании: 15–20 % |

|||

|

–0,63224 |

–0,46353 |

0 |

||||

|

–0,19542 |

0 |

–0,12127 |

||||

|

–0,10096 |

0 |

–0,05031 |

||||

|

–0,2 |

–0,2 |

–0,2 |

||||

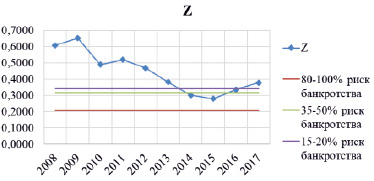

Динамика расчетного Z-показателя по модернизированному варианту модели А.М. Новиковой – М.А. Халикова представлена в табл. 7 и на рис. 1.

Таблица 7

Динамика Z-свертки с 2008 по 2017 гг.

|

Год |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Z |

0,6074 |

0,6509 |

0,4890 |

0,5181 |

0,4672 |

0,3809 |

0,2995 |

0,2792 |

0,3344 |

0,3774 |

|

Риск банкротства |

крайне мал |

крайне мал |

крайне мал |

крайне мал |

крайне мал |

крайне мал |

35–50 % |

35–50 % |

15–20 % |

крайне мал |

Рис. 1. Динамика Z-свертки (2008–2017 гг.)

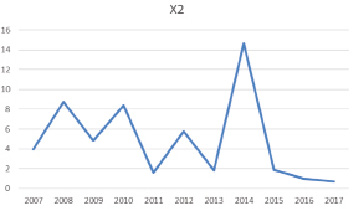

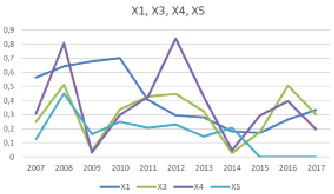

Как следует из табл. 7 и рис. 1, в настоящий момент компания «Уралкалий» восстанавливается после кризиса 2014 г. Об этом свидетельствует и динамика коэффициентов х1-х5 (рис. 2, 3).

Рис. 2. Динамика коэффициента текущей ликвидности (2007–2017 гг.)

Рис. 3. Динамика коэффициентов х1, х3, х4, х5 (2007–2017 гг.)

Таким образом, тренды графиков коэффициента автономии Х1 и Z-свертки совпадают, а следовательно, этот показатель в большей степени влияет на итоговый Z-счет. В подтверждение можно отметить, что коэффициент автономии имеет наибольший вес в интегральной Z-свертке (в табл. 7: а1 = 2,108105, а1 нормир. = 0,464021). На рис. 3 можно выделить общую тенденцию: в 2014 г. произошло резкое падение всех показателей на фоне масштабного кризиса и ухудшения состояния отрасли. Далее заметна тенденция на улучшение, из которой «выбивается» лишь коэффициент Х5 (дивидендной доходности), обладающий высокой инертностью. Полученные результаты оценки риска банкротства корпорации ПАО «Уралкалий» адекватны действительному финансово-экономическому состоянию предприятия, что позволяет утверждать достоверность предложенного модифицированного варианта модели оценки риска банкротства.

Заключение

Представленный набор финансовых коэффициентов и альтернативная модель, основанная на идее Z-свертки Э. Альтмана, могут быть применимы в оценках вероятности банкротства производственной корпорации, функционирующей в условиях российского рынка. Их важным преимуществом является учет отраслевой принадлежности, стадии жизненного цикла и масштаба рыночной деятельности корпорации – объекта применения Z-свертки.

Библиографическая ссылка

Халиков М.А., Муртазина Е.Э. Совершенствование моделей и численных методов оценки риска банкротства производственной корпорации // Фундаментальные исследования. 2018. № 7. С. 186-194;URL: https://fundamental-research.ru/en/article/view?id=42228 (дата обращения: 28.07.2026).